我國是農(nóng)業(yè)大國,長期以來國家和地方一直把農(nóng)業(yè)放在國民經(jīng)濟(jì)發(fā)展的首位,不斷推出一系列惠農(nóng)政策。茶葉是農(nóng)產(chǎn)品的一類,是農(nóng)民脫貧致富的重要途徑之一,各地方政府都很重視對茶業(yè)的支持。茶葉連鎖行業(yè)有利于農(nóng)業(yè)增效、農(nóng)民增收,能夠促進(jìn)農(nóng)業(yè)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和對機(jī)械制造、包裝運(yùn)輸以及第三產(chǎn)業(yè)的帶動,將直接受惠于國家的惠農(nóng)政策。

一、茶園面積分析

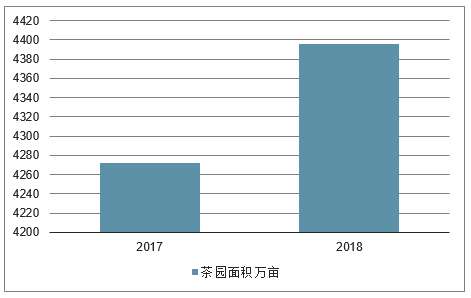

2018年,中國茶業(yè)總體仍然保持穩(wěn)中有進(jìn)的態(tài)勢。具體表現(xiàn)為:茶葉生產(chǎn)平穩(wěn)發(fā)展,茶類結(jié)構(gòu)持續(xù)優(yōu)化,質(zhì)量水平穩(wěn)步提升,綠色效益初步顯現(xiàn),優(yōu)勢品牌正在形成,產(chǎn)業(yè)融合效果明顯,國內(nèi)市場量價(jià)穩(wěn)增,出口量額再創(chuàng)新高。據(jù)數(shù)據(jù)顯示,2018年我國茶園面積達(dá)4395.6萬畝,同比增長2.9%。

2017-2018年中國18個(gè)產(chǎn)茶省茶園種植面積走勢

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國茶葉行業(yè)市場運(yùn)行態(tài)勢及投資戰(zhàn)略咨詢報(bào)告》

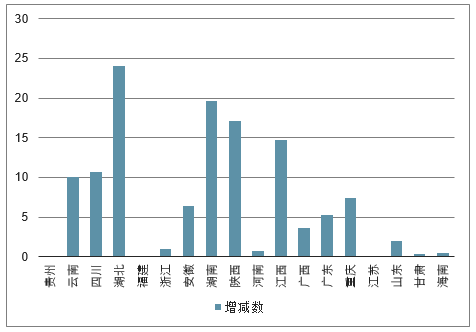

從全國主要產(chǎn)茶省來看,2018年我國茶園面積前十的省份分別是:貴州、云南、四川、湖北、福建、浙江、安徽、湖南、陜西、河南。其中,貴州省茶園面積排名全國第一。2018全年貴州茶園面積達(dá)684.3萬畝,與2017年相比持平。

2017-2018年中國主要產(chǎn)省茶園面積情況(萬畝)

數(shù)據(jù)來源:公開資料整理

2017-2018年中國主要產(chǎn)省茶園面積增減情況(萬畝)

數(shù)據(jù)來源:公開資料整理

二、中國茶葉產(chǎn)量分析預(yù)測

在國內(nèi)市場,由于茶園面積穩(wěn)中增長,湖北、貴州、陜西、江西等省在2017年種植面積分別增加23.6萬畝、21.5萬畝、19.3萬畝、15萬畝,茶葉產(chǎn)量在2017年達(dá)到258萬噸。2013-2017年,國內(nèi)茶葉產(chǎn)量年均復(fù)合增長率分別為7.6%。初步測算2018年中國茶葉產(chǎn)量達(dá)到277.6萬噸左右。

2013-2018年中國茶葉產(chǎn)量走勢

數(shù)據(jù)來源:公開資料整理

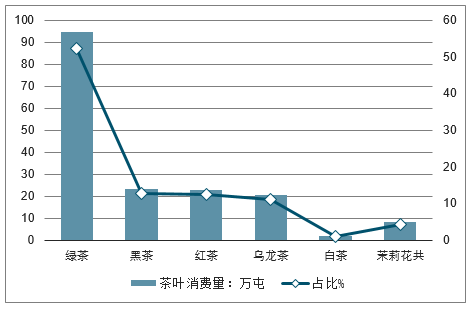

目前,茶葉市場中綠茶、烏龍茶占據(jù)主要份額,2017年二者比重分別為61%、13%;但近年的產(chǎn)量比重在下降。同時(shí),普洱茶、紅茶、白茶等其他茶葉份額逐漸提升,紅茶、黑茶、白茶、黃茶等茶類占26%。此外,市場上的柑普茶、柑紅茶、花草茶等特色產(chǎn)品及超微茶粉、抹茶、茶飲料、茶保健品等精深加工產(chǎn)品也在增加。

2017年中國各類茶產(chǎn)量占比統(tǒng)計(jì)情況

數(shù)據(jù)來源:公開資料整理

三、預(yù)測2019年我國茶葉消費(fèi)量將突破200萬噸

茶葉消費(fèi)市場經(jīng)過連續(xù)幾年的熱點(diǎn)茶類調(diào)整后,已經(jīng)形成相對穩(wěn)定的格局,各茶類間雖有消長,但未出現(xiàn)大規(guī)模調(diào)整。

綠茶在保持半壁江山的主體地位同時(shí)占比略有萎縮;黑茶是近幾年茶葉消費(fèi)市場的熱點(diǎn)茶類,擴(kuò)張迅速,內(nèi)部多個(gè)名茶產(chǎn)品和“一帶一路”淵源深厚,與

未來茶葉市場宣傳熱點(diǎn)緊密貼合,具備持續(xù)的后續(xù)發(fā)展動力,已躍居成為市場第二大茶類;紅茶在短暫降溫后重新獲得較高的關(guān)注度,市場份額繼續(xù)擴(kuò)增,傳統(tǒng)名茶與創(chuàng)新產(chǎn)品攜手拉動增長;烏龍茶以產(chǎn)品結(jié)構(gòu)內(nèi)部調(diào)整為主;另一熱點(diǎn)產(chǎn)品——白茶繼續(xù)高速發(fā)展;茉莉花茶市場基本穩(wěn)定。

2017年茶葉消費(fèi)結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

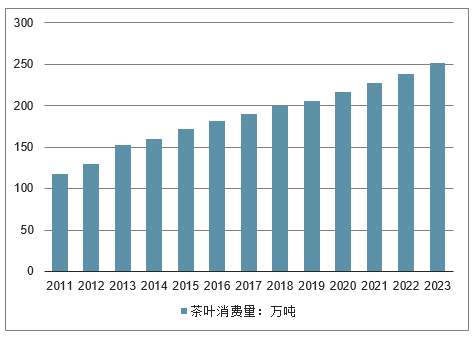

2016年,我國茶葉消費(fèi)量為182萬噸,同比增長5.2%。截止至2017年茶葉消費(fèi)量達(dá)到190萬噸左右,同比增長4.4%。初步測算2018年我國茶葉消費(fèi)量達(dá)到200萬噸左右預(yù)測2019年我國茶葉消費(fèi)量將達(dá)到206萬噸,未來五年(2019-2023)年均復(fù)合增長率約為5.06%,并預(yù)測在2023年我國茶葉消費(fèi)量將達(dá)到251萬噸。

2011-2023年我國茶葉消費(fèi)量統(tǒng)計(jì)情況及預(yù)測

數(shù)據(jù)來源:公開資料整理

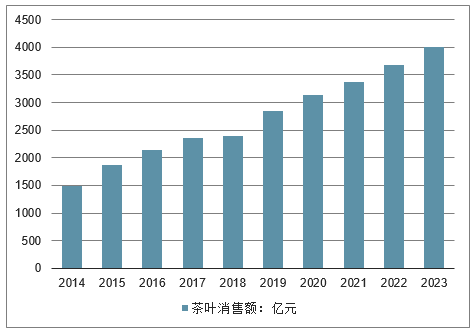

2016年,中國茶葉市場銷售額達(dá)到2148億元,同比增長14.9%。截止至2017年我國茶葉市場銷售額達(dá)到了2353億元,同比增長9.54%。初步測算2018年我國茶葉市場銷售額達(dá)到2400左右。預(yù)測2019年我國茶葉市場銷售額將達(dá)到2,840億元,未來五年(2019-2023)年均復(fù)合增長率約為9.01%,并預(yù)測在2023年我國茶葉市場銷售額將突破4000億元,達(dá)到4010億元。

2014-2023年我國茶葉市場銷售額走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

四、茶葉出口市場前景預(yù)測

隨著多年以來的不懈努力,我國茶產(chǎn)業(yè)得到了突飛猛進(jìn)的發(fā)展,茶葉行業(yè)國際影響力顯著增強(qiáng),部分茶葉出口企業(yè)在資本投入、設(shè)備更新改造、質(zhì)量監(jiān)控、清潔化生產(chǎn)、現(xiàn)代化管理等方面都取得了長足進(jìn)步,居于世界領(lǐng)先水平。

同時(shí),隨著茶健康與茶文化在國際消費(fèi)者心中扎根漸深,消費(fèi)群體基本形成,茶消費(fèi)正處在上升期。中國茶葉的出口輻射地區(qū)廣,雖然因茶葉傳統(tǒng)的出口市場設(shè)置諸多貿(mào)易壁壘,導(dǎo)致我國在當(dāng)?shù)夭枞~市場出口下滑,但隨著我國茶葉技術(shù)提升及新興市場出口量上升,市場需求更會穩(wěn)步增加,我國茶葉出口在國際市場上還有很大的發(fā)展空間。

我國茶企業(yè)眾多,但尚無一千億級大品牌,中國茶葉品牌影響力有待提升,中國出口茶葉,仍以散裝,原材料供給為主,產(chǎn)品附加值較低。

2016-2017年中國茶葉出口種類銷量統(tǒng)計(jì)(單位:噸)

類別 | 2016 | 2017 | 2016累計(jì)值 | 2017累計(jì)值 |

紅茶 | 2395 | 2838 | 26789 | 28688 |

綠茶 | 21163 | 22911 | 221616 | 241021 |

烏龍茶 | 941 | 1423 | 12718 | 13520 |

茉莉花茶 | 531 | 414 | 4535 | 5026 |

普洱茶 | 188 | 196 | 2359 | 2023 |

數(shù)據(jù)來源:公開資料整理

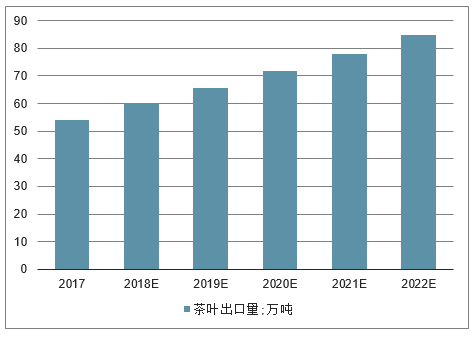

預(yù)計(jì)到2022年,我國茶葉出口量將達(dá)到84.94萬噸,成為世界上茶葉出口量最大的國家。

2017-2022年我國茶葉出口量預(yù)測(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

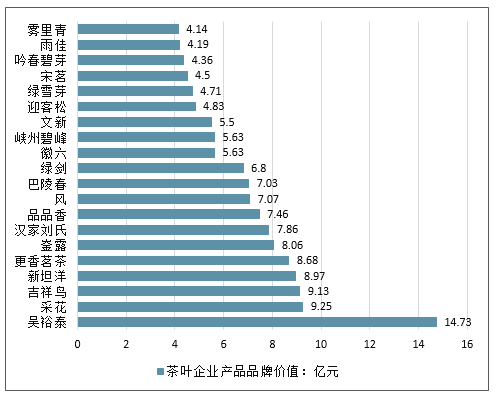

日前,浙江大學(xué)CARD中國農(nóng)業(yè)品牌研究中心聯(lián)合中國茶葉研究所《中國茶葉》雜志、浙江大學(xué)茶葉研究所等權(quán)威機(jī)構(gòu),持續(xù)開展公益性課題——“中國茶葉企業(yè)產(chǎn)品品牌價(jià)值評估”專項(xiàng)研究2017年的數(shù)據(jù)正式發(fā)布。數(shù)據(jù)顯示,獲得有效評估的128個(gè)茶葉企業(yè)產(chǎn)品品牌,品牌總價(jià)值為293.22億元,平均品牌價(jià)值為2.92億元,其中,吳裕泰品牌價(jià)值為14.73億元,是本次評估中品牌價(jià)值最高且也是唯一超過10億元的品牌。高品牌價(jià)值的有效評估品牌占比極少,處于低品牌價(jià)值的品牌數(shù)量占絕對比例。這說明,中國多數(shù)茶葉企業(yè)規(guī)模不大,品牌價(jià)值低。

2017中國茶葉企業(yè)產(chǎn)品品牌價(jià)值排行(單位:億元)

數(shù)據(jù)來源:公開資料整理

我國茶葉企業(yè)之所以難以做大做強(qiáng),這與我國茶葉發(fā)展存在的問題有關(guān)。當(dāng)前我國仍存在茶葉單產(chǎn)低、勞動效率低、組織化程度低、茶葉的標(biāo)準(zhǔn)化程度低、集中程度低等問題,且我國未建立茶葉質(zhì)量安全管理制度,缺乏規(guī)范的管理制度等。中國茶葉品牌的建設(shè)仍然任重道遠(yuǎn)。

五、我國茶葉行業(yè)發(fā)展不利因素分析

1、茶葉生產(chǎn)資源消耗度高——茶園良種化程度雖有大幅提升但認(rèn)證率偏低,有機(jī)茶認(rèn)證茶園不足一成,茶園綜合管理水平不高,針對災(zāi)害防治、土壤改良、綜合管理等領(lǐng)域的服務(wù)機(jī)構(gòu)數(shù)量和服務(wù)范圍有限,茶園建設(shè)仍處于被動應(yīng)付而非主動規(guī)劃管理的初級階段,部分茶園存在違規(guī)施用農(nóng)業(yè)投入品現(xiàn)象,直接制約茶葉食品安全水平提升。茶葉生產(chǎn)加工中,清潔能源普及度低,部分地區(qū)仍以燒柴燒炭為主,能耗高、污染重。

2、生產(chǎn)方式制約,資源利用率偏低

茶葉生產(chǎn)仍以名優(yōu)茶為重點(diǎn),原料側(cè)重細(xì)嫩茶青,造成生產(chǎn)資源部分浪費(fèi),茶葉單產(chǎn)偏低而茶價(jià)偏高,國際市場競爭力不足。從種植栽培到采摘加工環(huán)節(jié)對勞動力依賴度高,仍存在家庭式、作坊式生產(chǎn),茶葉機(jī)械化生產(chǎn)連續(xù)性差、全程覆蓋率低,階段性勞動力短缺現(xiàn)象嚴(yán)重。茶園現(xiàn)代化管理技術(shù)水平不足,缺少統(tǒng)一規(guī)劃,生產(chǎn)效率低、成本高、資源利用率低。

3、產(chǎn)業(yè)延伸有限,結(jié)構(gòu)單一

產(chǎn)業(yè)仍以常規(guī)茶葉產(chǎn)品銷售為主要產(chǎn)出,產(chǎn)品附加值高的深加工和服務(wù)業(yè)規(guī)模有限、延展不足、產(chǎn)能過剩緩解能力有限。現(xiàn)有的生產(chǎn)資源未能完全實(shí)現(xiàn)生產(chǎn)支撐向服務(wù)支撐的轉(zhuǎn)化,產(chǎn)業(yè)向微笑曲線兩端的延伸有限,新型業(yè)態(tài)與整個(gè)產(chǎn)業(yè)互動性差,對產(chǎn)業(yè)支撐能力弱。生產(chǎn)跟風(fēng)問題普遍,產(chǎn)品同質(zhì)化嚴(yán)重、內(nèi)部競爭激烈、區(qū)域間差異化不明顯,現(xiàn)有資源優(yōu)勢開發(fā)和市場預(yù)判不足。

4、經(jīng)營方式落后,社會化生產(chǎn)融入不足

經(jīng)營方式未跳脫行業(yè)局限,社會綜合生產(chǎn)資源引入力度不足、對產(chǎn)業(yè)提升貢獻(xiàn)率低,對新資源、新技術(shù)、新模式的采納和利用相對偏低。茶葉品牌影響力和拉動作用有限,缺少專業(yè)化營銷服務(wù)機(jī)構(gòu)支撐,品牌價(jià)值釋放度低。生產(chǎn)主體培育不足,雖已孕育了一批規(guī)模企業(yè),但生產(chǎn)規(guī)模仍偏低、區(qū)域拉動能力有限。

六、我國茶葉行業(yè)發(fā)展趨勢分析

1、多元化挖掘茶葉資源——茶從唐朝時(shí)期開始,就已經(jīng)從一種植物元素,發(fā)展成為人們生活中不可缺失的重要內(nèi)容,尤其是此時(shí)茶葉生產(chǎn)力水平的突破性發(fā)展,不僅造就了茶文化機(jī)制,同時(shí)也形成了以大眾飲茶為基礎(chǔ),包含了多種文化內(nèi)涵和精神理念的茶葉產(chǎn)業(yè)。隨著近現(xiàn)代社會文化交流體系得以生動構(gòu)建,整個(gè)茶葉產(chǎn)業(yè)已經(jīng)突破了地域上的限制,發(fā)展成為一種世界性茶文化,這不僅讓茶葉資源的應(yīng)用價(jià)值大大提升,同時(shí)也實(shí)現(xiàn)了茶文化資源內(nèi)涵的生動構(gòu)建。

結(jié)合當(dāng)前快節(jié)奏的大眾生活方式看,如今人們極其渴望能夠?qū)ふ业揭环N安靜、休閑的生活方式,而茶及茶文化的清新理念和飲茶方式,就成為大眾生活中不可缺少的重要內(nèi)容。此時(shí)對茶葉資源的發(fā)展應(yīng)用,也逐漸突破了單一的局限性,發(fā)展成為一種綜合性、整體性產(chǎn)業(yè)。當(dāng)然,從當(dāng)前整個(gè)時(shí)代發(fā)展的訴求與方向看,茶葉資源在挖掘與應(yīng)用時(shí),已經(jīng)超出了傳統(tǒng)意義上的茶葉產(chǎn)品應(yīng)用,茶文化、茶舞、采茶戲表演,乃至茶文化等等都成為茶葉資源發(fā)展中的重要內(nèi)容。

當(dāng)然,在現(xiàn)代茶葉科學(xué)的推動下,將茶葉中的各種有益成分進(jìn)行萃取和提煉所形成保健藥品,以及開發(fā)的食品等等,也實(shí)現(xiàn)了茶葉資源價(jià)值鏈條的有效延伸,以及應(yīng)用價(jià)值的最大化。如今,在應(yīng)用茶葉資源,挖掘其價(jià)值內(nèi)容時(shí),既要注重橫向的內(nèi)容多元化,更要注重整個(gè)產(chǎn)業(yè)的縱向價(jià)值挖掘。

2、一帶一路”帶來戰(zhàn)略機(jī)遇

“一帶一路”戰(zhàn)略的實(shí)施將為我國茶葉產(chǎn)業(yè)的發(fā)展帶來新的歷史發(fā)展機(jī)遇。

1)市場空間巨大。“一帶一路”沿線涵蓋到全球44億人口,這一區(qū)域是全球最重要的茶葉生產(chǎn)和消費(fèi)區(qū)域,蘊(yùn)涵著巨大的飲茶人口紅利。中國茶葉出口金額較大的摩洛哥、烏茲別克斯坦、美國、日本和俄羅斯等國家,均在“一帶一路”沿線。

2)硬件條件改善。為了支持“一帶一路”的基礎(chǔ)設(shè)施建設(shè),我國已主導(dǎo)成立了金磚國家開發(fā)銀行和亞投行,這兩個(gè)區(qū)域性金融機(jī)構(gòu)相互補(bǔ)充,共同促進(jìn)有關(guān)國家和地區(qū)的基礎(chǔ)設(shè)施和互聯(lián)互通建設(shè),加快推進(jìn)亞太地區(qū)互聯(lián)互通的一體化進(jìn)程。尤其是地處內(nèi)陸絲綢之路沿線的我國中西部地區(qū),將極大改善交通條件,促進(jìn)東部主要地區(qū)茶葉產(chǎn)品、人員進(jìn)入中西部地區(qū)和“一帶一路”沿線各國的便利。

3)出口通關(guān)快捷。隨著國家圍繞“一帶一路”不斷推出措施消除投資貿(mào)易壁壘、提升通關(guān)便利化,“一帶一路”區(qū)域內(nèi)開展茶葉貿(mào)易將持續(xù)獲得政策利好。沿線各國簽署合作備忘錄,簡化人民往來的簽證手續(xù),將極大方便人員和茶葉產(chǎn)品出入,“一帶一路”國家發(fā)展戰(zhàn)略是我國茶葉產(chǎn)業(yè)帶來戰(zhàn)略機(jī)遇。

3、“互聯(lián)網(wǎng)+”行動提供計(jì)劃機(jī)遇

對于深度調(diào)整的中國茶葉產(chǎn)業(yè)而言,在經(jīng)濟(jì)新常態(tài)下,互聯(lián)網(wǎng)將推動茶葉流通使命、流通經(jīng)營和流通組織的變革。隨著“互聯(lián)網(wǎng)+”行動計(jì)劃的鋪開,互聯(lián)網(wǎng)將不斷顛覆傳統(tǒng)茶葉產(chǎn)業(yè)的組織形式、商業(yè)規(guī)則、產(chǎn)業(yè)鏈條、競爭格局,延伸出很多新的商業(yè)模式、銷售模式。

1)顛覆以生產(chǎn)企業(yè)為主導(dǎo)的傳統(tǒng)思維。企業(yè)將運(yùn)用互聯(lián)網(wǎng)、大數(shù)據(jù)研究消費(fèi)者的需求和變化,特別是研究新一代消費(fèi)者的需求和偏好,以此調(diào)整企業(yè)的發(fā)展規(guī)模、產(chǎn)品方向和創(chuàng)新內(nèi)容。

2)改變傳統(tǒng)茶葉營銷理念和方式,為茶葉市場細(xì)分提供了現(xiàn)實(shí)可能性。茶葉企業(yè)未來需要用大數(shù)據(jù)精準(zhǔn)定位目標(biāo)客戶,提供精準(zhǔn)服務(wù),并以精良的服務(wù)實(shí)現(xiàn)與客戶的密切互動,為不斷改進(jìn)產(chǎn)品質(zhì)量、推動產(chǎn)品創(chuàng)新提供可能。

3)對傳統(tǒng)茶葉銷售提出挑戰(zhàn),要求重新構(gòu)造產(chǎn)品分銷渠道。互聯(lián)網(wǎng)促進(jìn)了商流、物流、信息流、資金流通過電子商務(wù)能夠?qū)崿F(xiàn)融合。大大壓縮中間環(huán)節(jié)、降低成本、提高流通效率,必然不可避免地對傳統(tǒng)分銷渠道、組織和環(huán)節(jié)進(jìn)行沖擊和重構(gòu),創(chuàng)新出新的渠道和方式。

4)對茶葉傳統(tǒng)品牌傳播渠道和方式提出挑戰(zhàn)。未來在互聯(lián)網(wǎng),特別是移動互聯(lián)網(wǎng)時(shí)代,精準(zhǔn)化傳播將成為重要的傳播工具,微信營銷等方式可能對人們的購買決策產(chǎn)生影響。“互聯(lián)網(wǎng)+”將重構(gòu)茶葉行業(yè)競爭格局,打開茶葉產(chǎn)業(yè)發(fā)展的新時(shí)代。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局、重點(diǎn)企業(yè)及發(fā)展趨勢:市場規(guī)模持續(xù)增長,行業(yè)呈現(xiàn)高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達(dá)傳感器用芯片行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、重點(diǎn)企業(yè)及趨勢研判:受益于汽車與國防需求,雷達(dá)傳感器用芯片規(guī)模達(dá)51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業(yè)分類、產(chǎn)業(yè)鏈、價(jià)格及重點(diǎn)企業(yè)分析:從工業(yè)氣體到碳循環(huán)樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運(yùn)維檢修行業(yè)市場政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:央企及其子公司占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術(shù),國內(nèi)企業(yè)加速規(guī)模擴(kuò)張與行業(yè)整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場規(guī)模、需求量、競爭格局、發(fā)展趨勢:出行熱度持續(xù)攀升,旅拍成文旅消費(fèi)新風(fēng)尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)