維生素是人和動物為維持正常的生理功能而必須從食物中獲得的一類微量有機物質,在人體生長、代謝、發育過程中發揮著重要的作用。維生素既不參與構成人體細胞,也不為人體提供能量,是維持身體健康所必需的一類有機化合物。這類物質在體內既不能是構成身體組織的原料,也不是能量的來源,而是一類,在新陳代謝中起重要作用的調節物質。在維生素系列產品中,維生素A、維生素E、維生素C 為產銷量最大的三個細分品種。

維生素主要品種及功能

品種 | 功能 |

維生素A | 防止夜盲癥和視力減退;抗呼吸系統感染;促進發育 |

維生素B1 | 促進成長;維持心臟、神經及消化系統正常功能 |

維生素B2 | 促進發育和細胞再生 |

維生素B3 | 參與脂肪酸代謝;協助抗體合成 |

維生素B5 | 參與脂肪、糖類能量轉化;協助中樞神經系統的發育 |

維生素B6 | 保持身體及神經系統處于健康狀態;維持體內鉀、鈉平衡;參與制造紅細胞 |

維生素B7 | 參與物質代謝中的羧化反應;預防皮膚病,促進脂類代謝 |

維生素B9 | 促進骨骼中幼細胞成熟的作用 |

維生素K3 | 促進血液正常凝固 |

維生素D3 | 提高機體對鈣、磷的吸收,促進生長和骨骼鈣化 |

維生素C | 促進骨膠原的生物合成、利于傷口愈合;促進酪氨酸、色氨酸代謝;增強免疫力 |

維生素E | 維持生殖機能;抗氧化抗衰老 |

資料來源:智研咨詢整理

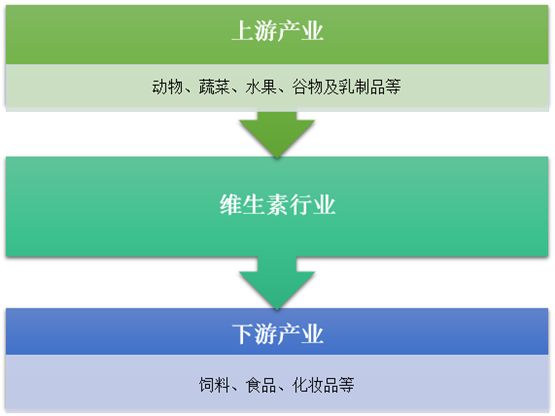

維生素行業所處產業鏈結構示意圖

資料來源:智研咨詢整理

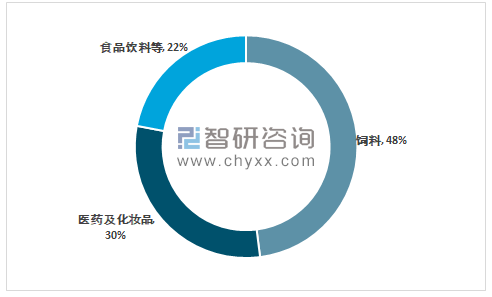

生素下游主要包括飼料、醫藥及化妝品、食品飲料,其中飼料行業占維生素需求量的一半左右,如果剔除掉主要應用于醫藥和食品中的維生素C、B1,其他維生素品種消費量的60%-70%用于飼料行業。

維生素下游消費量占比

資料來源:智研咨詢整理

相關報告:智研咨詢發布的:《2019-2025年中國維生素市場分析預測及發展趨勢研究報告》

2018年全球維生素市場出現了全新的變化,過去兩年維生素市場的超額盈利令行業產能擴張,供應商數量增多,經歷2017年普查式環保督查后,2018年的環保督查呈現“常態化”、“具體化”及“合理化”,避免了一刀切的現象,原有受限的產能也得到復產;同時,需求端因價格上漲使成本不斷創造歷史新高導致需求縮減,全球去庫存時間延長,供需關系的失衡,使整體維生素產品總體成交低迷,價格下行壓力較大,維生素生產經營企業業績面臨較大挑戰。

但維生素和人們的生活密不可分,總體維生素市場主要來自于動物營養與食品添加劑方面的增長,該系列產品市場需求具有一定的剛性。但就維生素行業整體來說,供求基本處于平衡狀態,或供略大于求。如果產品價格波動過大且頻繁,將導致下游客戶進一步縮減需求,同時價格上漲必定吸引新的進入者,對于產品后續價格的變動趨勢增加了不確定性,增強了行業的周期性特征。

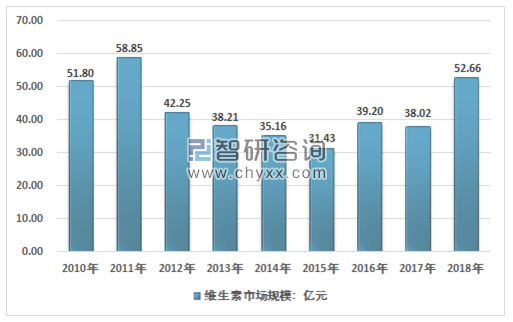

2018年我國維生素行業市場規模約52.66億元,同比2017年的38.02億元增長了38.5%,近幾年我國維生素行業市場規模情況如下圖所示:

2010-2018年中國維生素行業市場規模情況

資料來源:智研咨詢整理

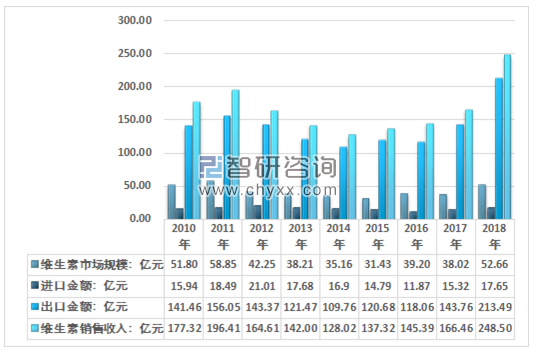

2018年我國維生素行業銷售收入約248.5億元,進口金額約17.65億元,出口金額約213.49億元,國內維生素規模約52.66億元。如下圖所示:

2010-2018年中國維生素行業銷售平衡情況

資料來源:智研咨詢整理

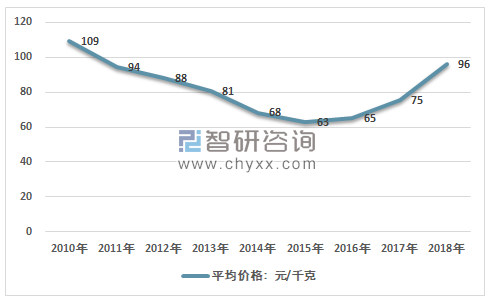

近年里,國內維生素行業平均價格整體呈現下跌態勢,2010年維生素均價約109元/千克,到2018年約96元/千克,其中2015年維生素均價達到谷底63元/千克。

2010-2018年中國維生素行業市場平均價格走勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國維生素A行業市場全景調研及投資機會研判報告

《2026-2032年中國維生素A行業市場全景調研及投資機會研判報告》共八章,包含中國維生素A產業鏈結構及全產業鏈布局狀況研究,中國維生素A行業重點企業布局案例研究,中國維生素A行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢