以來中國進口豬肉數量占國內產銷量的比例都極低,最高的2016年進口豬僅肉數量占國內豬肉產量的比例也僅3.06%。造成中國豬肉對外依存度低的原因主要有三點:1、中國是全球最大的豬肉產銷國,全球年豬肉貿易量(進口部分)800多萬噸,僅占中國年豬肉消費量的15%左右,剔除主要依賴進口滿足國內豬肉需求的國家必需的進口量外,實際上可出口到中國的豬肉數量預計不到國內產量的7.5%;2、中國居民的豬肉消費以鮮肉為主,而進口豬肉基本都是凍肉,消費習慣決定了進口豬肉只能作為國內消費的微小補充;3、中國加大進口會帶動全球豬肉價格上漲,從而進口盈利空間縮窄,形成進口量的隱形天花板。同國內龐大的豬肉產銷量相比,進口豬肉量對國內供需格局的邊際影響較小。

中國對豬肉進口無配額限制,僅征收從價稅,但在進口準入方面,仍存在三個層面的限制。國家層面,中國根據擬出口國的動物疫情狀況決定是否啟動準入程序;企業層面,向中國境內出口食品的出口商或者代理商應當向國家質檢總局備案,申請備案的出口商或者代理商應當按照備案要求提供企業備案信息,加入《肉類產品檢驗檢疫準入名單》的企業方可入境;產品準入方面,列入《肉類產品檢驗檢疫準入名單》產品種類欄中相應國家、企業生產的有關肉類產品方可進口。

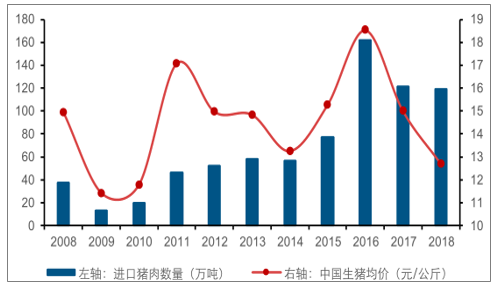

歷史以來中國年豬肉進口量占國內消費量比例不足3.1%。

將歷史以來國內生豬價格與進口豬肉數量進行擬合,可以看到二者基本完全正相關。原因:1、國內生豬價格高時內外豬價價差較大,進口盈利較高,進口商會加大進口;2、國內豬價高意味著中國生豬供給不足,食品加工企業為保證原材料的供給穩定,也會加大從國外進口。

雖然中國是全球最大的豬肉進口國,但中國豬肉仍然主要依靠自給,進口依存度極低,歷史以來中國豬肉進口量占當年國內產量的比例最高3.06%。

2011-2016年中國進口豬肉量基本持續上行,進口量占國內產量的比例也在持續攀升。2016年國內豬價達到歷史最高,當年進口豬肉量也達到歷史峰值162.02萬噸,即便如此,進口量占當年國內豬肉產量的比例也僅3.06%。2017-2018年,隨著國內豬價下滑,進口豬肉量也隨之減少,進口量占國內產量的比例回到2.5%以下。同國內龐大的豬肉產銷量相比,進口豬肉量對國內供需格局的邊際影響較小。

2008-2018年中國進口豬肉數量與豬價關系

數據來源:公開資料整理

2010-2018年中國豬肉產量及國內消費量情況

數據來源:公開資料整理

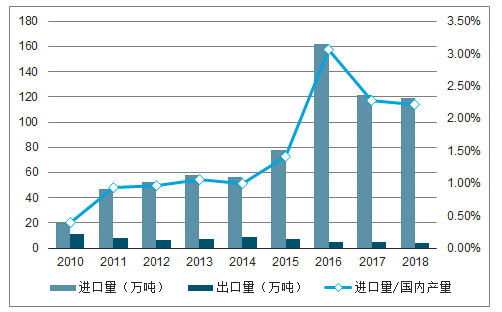

2010-2018年中國豬肉進出口量

數據來源:國家統計局、智研咨詢整理

之所以中國年豬肉進口量占國內消費量比例較小,主要有三方面的原因:一是全球可供貿易的豬肉量相對中國的產銷體量來說極小,實際上可供出口到中國的豬肉數量預計不到國內消費量的7.5%;二是中國居民的豬肉消費以鮮肉為主,而進口豬肉基本都是凍肉;三是中國加大進口會帶動全球豬肉價格上漲,從而進口盈利空間縮窄,形成進口量的隱形天花板。

中國是全球最大的豬肉生產和消費國,中國年豬肉產量和消費量占到全球豬肉產量和消費量的一半左右,近6年中國年豬肉消費量基本都維持在5500萬噸左右,而全球年豬肉出口量雖然整體呈現上行態勢,但近三年也僅800多萬噸,只占中國年豬肉消費量的15%左右。而且以日本、墨西哥為代表的主要依靠進口滿足國內豬肉需求的國家每年會有穩定的進口需求,日本、菲律賓、墨西哥3個國家的年豬肉進口量即占到全球出口量的35%左右,全球可供出口到中國的豬肉量占比預計不超過50%,即實際上可出口到中國的豬肉數量預計不到國內消費量的7.5%,而歷史以來中國豬肉進口量占全球豬肉出口量的比例都在30%以下。

2009-2018年全球豬肉產量及出口量情況

數據來源:公開資料整理

中國的豬肉消費以鮮肉為主,2010年中國豬肉消費中冷鮮肉和熱鮮肉的消費占比達到88%,冷凍豬肉的消費占比僅占12%。而進口豬肉都是凍肉,中國居民的消費習慣決定了進口豬肉只能作為國內消費的微小補充。

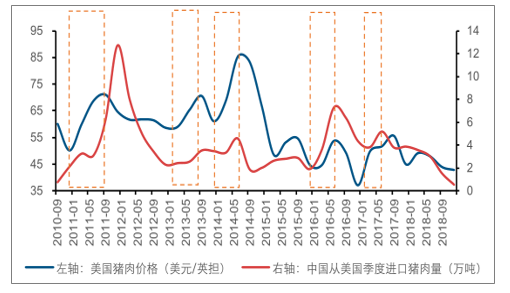

由于中國是全球最大的豬肉進口國,中國加大進口時會帶動全球豬價上漲,從而使得內外價差縮小,形成進口豬肉量的隱形天花板。以美國為例,可以看到2011年、2013年前三季度、2014年上半年、2016年上半年和2017年二季度,伴隨著中國從美國進口豬肉數量增加,美國的生豬價格也都迎來了上漲。

中國從美國進口豬肉數量增加時會帶動美國的生豬價格上漲

數據來源:公開資料整理

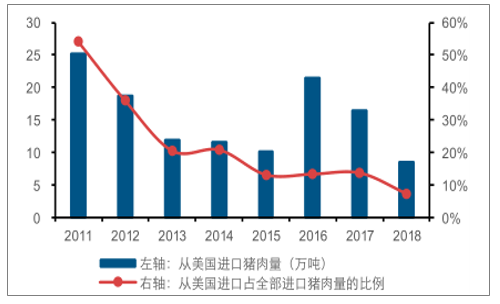

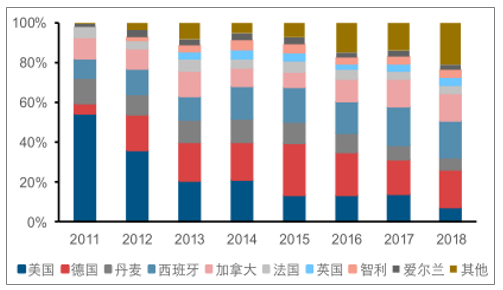

由于中美貿易摩擦,2018年中國兩次對從美國進口的豬肉產品加征關稅,致導致2018年從美國進口豬肉量大幅下降,占全國進口豬肉量的比例降到僅7%左右。2018年中美貿易摩擦期間,中國于4月2日和7月6日兩次對從美國進口的豬肉加征25%關稅,加征后主要進口產品(其他凍整頭及半頭豬、凍的帯骨豬前腿、后腿及肉塊和其他凍豬肉)的關稅由12%上升至62%,從而從美國進口豬肉的成本優勢不再。2018年中國從美國進口豬肉量僅8.57萬噸,同比下降48.32%,為2011年以來的最低水平,從美國進口的豬肉量占全部進口的比例也從2011年的53.98%下降到7.18%,德國、加拿大、西班牙取代美國成為了中國最主要的豬肉進口來源國。

2011-2018年中國從美國進口豬肉數量及其占比

數據來源:公開資料整理

2011-2018年最主要的豬肉進口來源國

數據來源:公開資料整理

自2019年2月首例非洲豬瘟疫情發生后,越南南部非洲豬瘟疫情嚴重,預計中國政府打私力度會加大,此次豬價周期高點年份走私豬肉和生豬數量的邊際沖擊會進一步減弱。

自2018年8月非洲豬瘟發生以來,能繁母豬產能持續下滑,截至2019年2月底能繁母豬產能已經去化20%左右,主要基于以下三點:

1、從農業農村部統計的400個監測縣的存欄數據來看,2018年3月以后能繁母豬存欄量同比降幅持續擴大,2018年11月起能繁母豬去化加速,2019年1-2月尤其顯著。截至2019年2月份農業農村部監測的400個監測縣能繁母豬存欄數同比降幅已經達到19.10%,其中1月和2月單月母豬存欄環比降幅分別為3.56%和5.00%,為2012年4月以來能繁母豬單月環比最大降幅。

2、從畜牧司監測數據來看,2018年4月起母豬存欄指數快速下降,截至2019年1月該指數已經下降至80.77,非洲豬瘟發生以來該指數已經下降了13.91%,較2018年年初下降了18.99%。

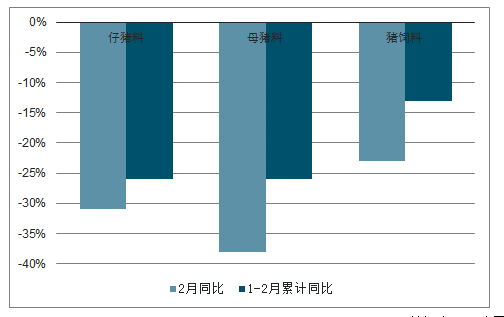

3、從飼料銷售數據來看,截至2月份全國能繁母豬存欄量的同比下降幅度大概率已經超過20%。根據飼料工業協會數據,2月份4740家監測企業豬飼料產量同比下降23.0%,其中仔豬料和母豬料產量同比分別下降30.6%和38.4%,1-2月仔豬料和母豬料累計同比下降幅度分別為26.4%和25.5%。

1-2月仔豬料和母豬料累計同比下降幅度分別為26.4%和25.5%

數據來源:公開資料整理

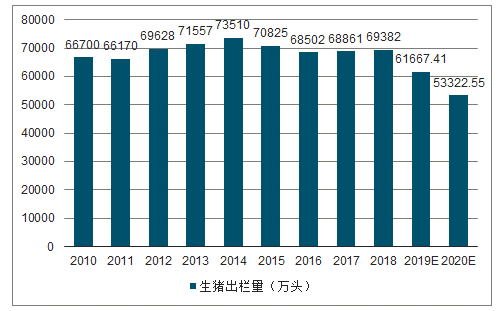

按行業最終產能去化30%左右進行測算,得到2019年和2020年國內豬肉產量與2016年國內豬肉供給量(國內豬肉產量+進口豬肉量)的差額超過了中國年可進口的豬肉數量,這意味著即便最大化增加豬肉進口,本輪豬周期的豬價高點年份豬肉的總供給量預計也將低于2016年。對2019年和2020年的國內的生豬出欄量進行預測,測算過程中假設在2019年3月-2020年2月能繁母豬存欄量繼續去化10%——即最終全行業能繁母豬去化幅度達到30%左右,且假設2019年MSY與2018年持平、2020年MSY上升約0.8,在此偏中性的假設條件下,經測算得到2019年和2020年國內豬肉產量為4803萬噸和4153萬噸,較2016年國內豬肉供給量分別低658萬噸和1308萬噸,超過中國可進口的豬肉數量。因此即便豬肉進口增加,本輪豬周期的豬價高點年份豬肉的總供給量也將低于2016年。

2010-2020年中國生豬出欄量及預測

數據來源:公開資料整理

在以往的豬肉高價年份,除通過正規渠道進口的豬肉產品數量會增加外,豬肉和生豬的走私量也會增大,對國內的生豬市場形成一定沖擊,其中越南是最大的走私來源國。但與以往不同的是,2019年2月1日越南發生了首例非洲豬瘟疫情,截至3月18日,越南已經發生了209起非洲豬瘟疫情,涉及存欄生豬11609頭,且疫點主要集中在接近中國的越南南部地區。由于越南非洲豬瘟疫情嚴重,且以往從越南走私以活豬為主,疫情傳播風險極大,如果不能很好的控制住國內的非洲豬瘟疫情存在失控風險。

相關報告:智研咨詢發布的《2019-2025年中國豬肉行業市場前景分析及投資風險預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)