數字音樂是指以數字格式存儲,以互聯網為平臺進行傳輸的音樂。有別于傳統的CD唱片,數字音樂有易制作、易傳播、易儲存的特點。數字音樂早在上個世紀90年代中期便開始伴隨互聯網發展而成形,于2010后正式進入移動端時代。在過去,音樂的儲存和傳播多使用固體形態,由最早的黑膠唱片慢慢演變成越來越輕便且易于攜帶的磁帶、CD唱片等格式,最終在互聯網的基礎上發展成為無實物的數字形態,在更大程度上提高了音樂的傳播效應與普及率。

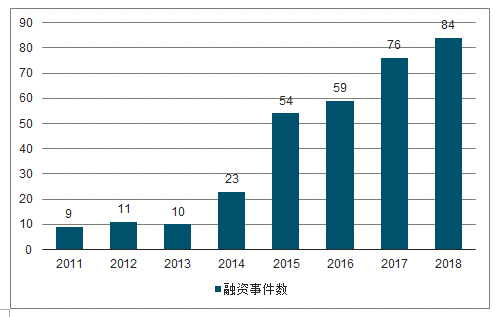

2014年,受互聯網移動化趨勢影響,移動端涌現出一大批新興的音樂平臺,導致音樂產業投融資數量有了首次明顯的增長。而自2015年期間政策加強對音樂版權的監管以來,投融資事件的數量較2014年相比增長了接近一倍,達到54起。2017年5月,中共中央辦公廳、國務院辦公廳印發了《國家“十三五”時期文化發展改革規劃綱要》,在《綱要》中首次將“音樂產業發展”列入到“重大文化產業工程”,從國家頂層設計上明確了音樂產業作為新興戰略文化產業的重要地位。同年,中國音樂產業投融資事件數量再次創造新高,其中有6起投資事件金額在億量級以上,資本的涌入將能夠為音樂產業的創新與商業化發展帶來更多活力。

2011-2018年中國音樂產業投融資事件數量統計

數據來源:公開資料整理

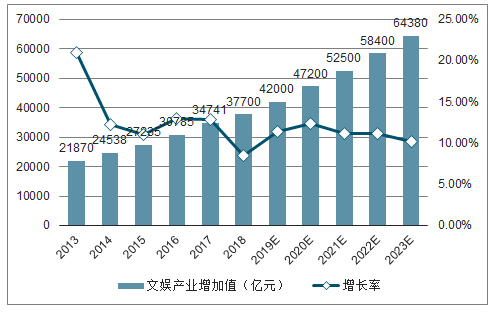

過去十年內中國經濟的飛速增長、互聯網的迅速普及與應用、政策環境的推動支持令中國居民完成了從物質消費到精神消費的升級,造就了中國文化娛樂產業以平均每年超過10%的增速快速發展市場規模的現狀,其產值已于2016年突破三萬億元人民幣,預計將在2021年進一步突破五萬億大關。而文娛市場經過長足的發展,也逐漸形成以IP為核心的內容生態,文化娛樂內容價值能夠得到成倍利用。數字音樂作為內容生態內的關鍵一環,通過與其他文娛產業的聯動,為其商業模式帶來了更多的可能性。

2013-2023年中國文化娛樂市場發展和規模

數據來源:公開資料整理

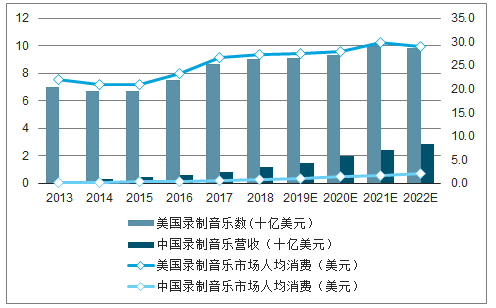

與美國市場相比,中國音樂相關市場仍處于起步階段。2018年美國錄制音樂營收預計達到9億美元,而同年中國錄制音樂營收僅為1.2億美元,2018年美國人均錄制音樂市場收入將是中國的34.75倍。但從增長情況來看,中國則處于高速增長階段。2023年預計中國錄制音樂市場人均消費將達到2.5美元,和2017年相比增長了三倍有余,而2023年美國錄制音樂市場人均消費預計為29.7美元,和2018年相比僅僅增長了8.4%。隨著中國經濟的快速增長,中國音樂市場也將迎來巨大的發展空間,同時,在線音樂平臺付費滲透率的提升和音樂版權保護將會成為中國音樂市場保持健康發展的兩個重要因素。

2013-2023年中美錄制音樂營收及人均消費變化及趨勢預測

數據來源:公開資料整理

一、行業現狀

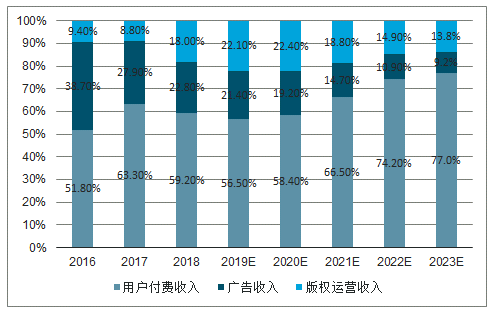

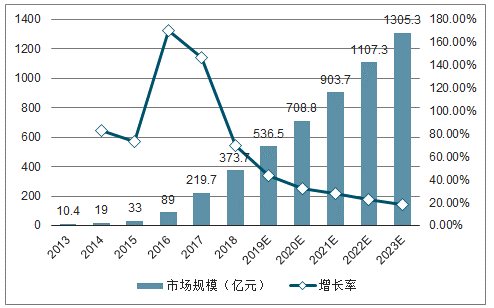

2018年中國數字音樂市場規模為76.3億元,整體保持著較高的增長趨勢,尤其是2015年前后在政策對音樂版權的大力鞏固下,出現了113.2%的增長率。從構成上來看,中國數字音樂平臺的收入主要來源于用戶付費、廣告收入、以及版權運營收入三個方面。在正版化改革之前,平臺營收主要依靠于廣告收入,但由于數字音樂平臺本身廣告變現能力較弱,僅限于開屏、banner等形式,因此在政策推行正版化后,用戶付費收入的占比保持持續增高,廣告收入增長出現滯緩。另一方面,2018年版權運營收入帶動了整體市場規模的再一次增長,由數字音樂平臺向第三方機構轉授音樂版權,活躍利用和開發音樂版權價值,使得其拓展出更多元化的商業模式。

2013-2023年中國數字音樂市場規模及增速預測

數據來源:公開資料整理

2013-2023年中國數字音樂市場收入結構分布預測

數據來源:公開資料整理

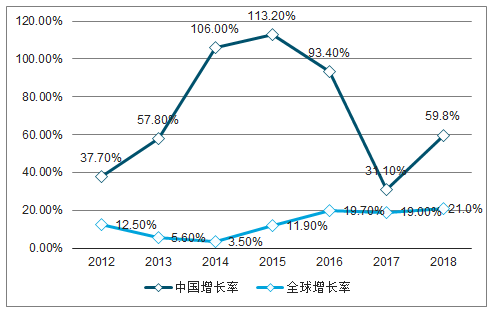

美國有記錄的數字音樂用戶付費營收最早出現在2005年,并在隨后的幾年里快速增長,逐漸取代了傳統的EP、專輯等實體唱片收入,成為美國錄制音樂產業的主要營收來源。而在中國,數字音樂出現的時間并不晚于世界的腳步,最初幾年在盜版猖獗、政策監管缺失、以及用戶付費意識沒有養成的情況下一直沒有形成規模性的營收,直到2014年前后才迎來第一批爆發式增長,晚于美國近十年之久。因此,中國數字音樂的發展與全球相比仍處在起步階段,未來還有十分龐大的增長空間。

2012-2018年中國與全球數字音樂收入增長率對比

數據來源:公開資料整理

基于政策和資本的利好,數字音樂產業未來的發展為市場所看好,同時作為泛娛樂生態鏈中重要的一環,也吸引了頭部互聯網企業紛紛入住布局,市場一度面臨相對激烈的競爭狀況。隨著騰訊音樂娛樂集團的上市,市場格局逐漸趨于穩定,同時呈現出較強的二八效應,即頭部平臺占據大多數的市場份額,留給長尾企業的生存空間有限。但隨著行業持續的發展,數字音樂平臺以用戶需求為導向在垂直領域進行不斷探索,因此相信行業仍然存在變化和發展的想象空間。同時,短視頻平臺基于其出色的音樂傳播能力也已開始在音樂內容產業進行布局,這將同樣為數字音樂市場帶來一定的潛在競爭。

二、行業發展趨勢

未來,為滿足用戶更多的收聽場景,中國數字音樂產業將趨向于與線下產生聯動,而以政府為主導的第三方支持機構也參與到數字音樂產業鏈的運營和線下拓展工作當中。線下的音樂拓展主要可以分為三個部分:音樂產業孵化基地/創意園、演出活動、以及音樂餐廳/酒店等實體經濟。

在數字音樂版權得到有效整治以前,中國數字音樂平臺主要通過廣告收入獲得盈利,同時伴有少量的用戶付費,以及如耳機、音響等周邊硬件的售賣收入。隨著版權的價值逐漸得到重視,用戶付費意識增強,中國數字音樂的商業環境得到了體系化的建立和規整,目前總收入中用戶付費的占比已超過廣告收入,并且在未來將進一步占據更大的份額。另一方面,由于數字音樂平臺已經在版權的運營及管理上扮演了重要角色,預計未來版權運營也會成為一個重要的收入來源,通過參與音樂版權的分發、音樂IP的孵化、以及與其他娛樂產業的聯動等形式,數字音樂平臺將建立起完整的互聯網音樂娛樂生態,發展出更加多元化的變現方式。

中國數字音樂平臺商業模式變化趨勢

數據來源:公開資料整理

2013-2023年中國數字音樂付費用戶規模及滲透率預測

數據來源:公開資料整理

流媒體音樂是指以流式傳輸的方式在互聯網平臺上播放的音樂,相比將數字音樂下載到本地永久保存,使用流媒體在線收聽能夠刺激用戶持續為音樂內容進行付費。在中國的數字音樂平臺中,流媒體音樂形式的建立尚處在起步階段,用戶仍習慣于將音樂下載到本地進行收聽。但在目前,已有平臺開始嘗試弱化下載功能,例如針對部分音樂僅允許用戶在成為付費會員期間將音樂下載到本地播放、或是限制每月下載歌曲數量等。相信在未來,隨著下載音樂的功能進一步被弱化,流媒體音樂播放形式將逐漸建立成熟,用戶付費的意愿也將得到有效提升。考慮到版權成本、用戶留存等阻礙因素,這將會是一個循序漸進的過程。

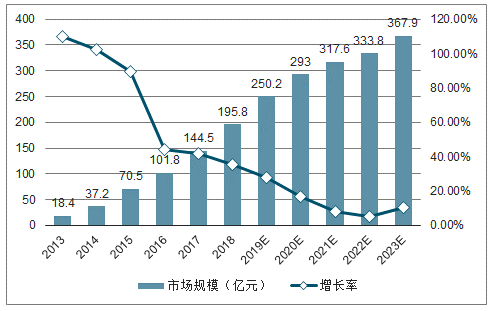

包含在線K歌與音樂直播在內的在線音樂社交市場在2018年達到373.7億元的市場規模,同時未來仍將保持高速增長。目前,許多頭部數字音樂平臺已開始圍繞社交方面進行布局,包含開設用戶交流互動社區,邀請明星與KOL入駐平臺,以及聯動其他在線音樂社交產品等行動。例如:QQ音樂與全民K歌達成聯合運營,酷狗音樂旗下開發出音樂直播軟件酷狗直播,網易云音樂開放LOOK直播和短視頻功能等。這將有利于增強平臺用戶粘性,同時提升平臺音樂內容多樣化;更為關鍵的一點是,粉絲經濟效應(指架構在粉絲和被關注者關系之上的經營性創收行為)表明:明星和KOL的存在更能調動用戶付費的積極性,這將對提升平臺用戶付費水平起到關鍵作用。

2013-2023年中國在線音樂社交市場規模及增長率預算

數據來源:公開資料整理

在政策與企業平臺的雙重推動下,2018年中國音樂版權市場規模預計將達到196億元。而基于所保有的大量正版音樂內容,數字音樂平臺未來將在版權運營方面進行探索。一方面深入產業鏈上游,通過投資/收購唱片公司、持續孵化獨立音樂人等方式節省版權成本,同時進一步擴大版權內容庫,加強自身對于版權的控制。另一方面將在下游與包括音樂節、綜藝、影視劇、游戲等更多的泛娛樂板塊形成聯動,活躍開發并利用音樂版權價值,更重視樂IP的孵化與挖掘。最終將能夠形成一條圍繞數字音樂平臺而運營的完整的數字音樂版權產業鏈,并且帶動中國音樂版權價值在未來持續的增長。

2013-2023年中國數字音樂版權市場規模及增長率預測

數據來源:公開資料整理

目前中國數字音樂市場的競爭格局相對穩定,行業由于版權成本相對較高的原因存在一定的進入門檻,而中小型企業則面臨生存挑戰。同時,整體數字音樂市場呈現出用戶集中度較高的態勢。在此情況下,中長尾平臺開始尋求差異化,一方面橫向融合電臺、社交、彩鈴等功能,另一方面縱向深挖少兒、民族、DJ等主題,從而搶占一定的市場份額,并嘗試在垂直領域建立影響力。

相關報告:智研咨詢發布的《2019-2025年中國數字音樂市場專項調查及發展趨勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國數字音樂行業市場全景調查及投資前景研判報告

《2026-2032年中國數字音樂行業市場全景調查及投資前景研判報告》共八章,包含國際數字音樂商家經營分析,中國數字音樂主要服務商及運營商經營分析,2026-2032年數字音樂市場前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國數字音樂行業發展歷程、產業鏈、市場規模、細分市場及用戶年齡結構分析:數字音樂行業發展潛力巨大,年輕一代消費群體已成為行業核心力量[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![周杰倫的歌能全網聽了嗎?國家版權局:除特殊情況外,各數字音樂平臺不得簽署獨家版權[圖]](http://img.chyxx.com/2022/01/U83808XCS8_m.png?x-oss-process=style/w320)

![2020年中國數字音樂用戶人數及市場規模分析:相關法律制度的完善推動產業繁榮發展[圖]](http://img.chyxx.com/2021/01/20210115133527.jpg?x-oss-process=style/w320)