(1)IDC市場發(fā)展現(xiàn)狀

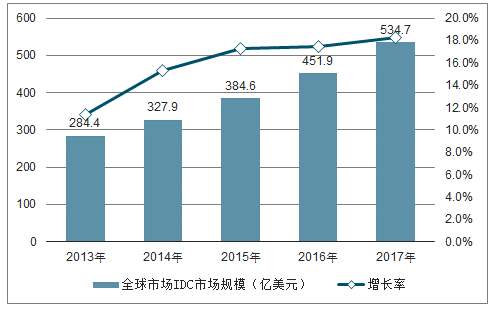

受益于移動互聯(lián)網等行業(yè)的迅速發(fā)展,2017年全球數(shù)據(jù)中心市場穩(wěn)速擴增,同比增長18.3%,市場規(guī)模為534.7億美元。

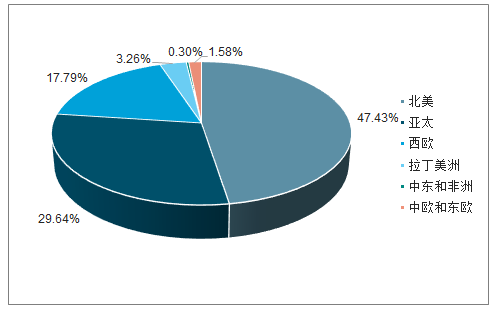

從全球分布來看,IDC市場中,北美依舊占據(jù)半壁江山,其次為亞太地區(qū),占比30.3%,第三位西歐占比15.8%。但從增速上來看,亞太地區(qū)潛力最大,連續(xù)三年增速超過30%,其中以中國、印度等國增長最為迅猛,拉動了全球新一代基礎設施建設進入高速期。亞太地區(qū)的IDC市場價值120億美元,隨著香港和新加坡等亞太地區(qū)金融中心的崛起,亞太地區(qū)的IDC市場將持續(xù)增長。

全球互聯(lián)網數(shù)據(jù)中心(IDC)市場規(guī)模(億美元)

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國電信行業(yè)市場深度評估及未來發(fā)展趨勢研究報告》

全球互聯(lián)網數(shù)據(jù)中心(IDC)按區(qū)域分布百分比

數(shù)據(jù)來源:公開資料整理

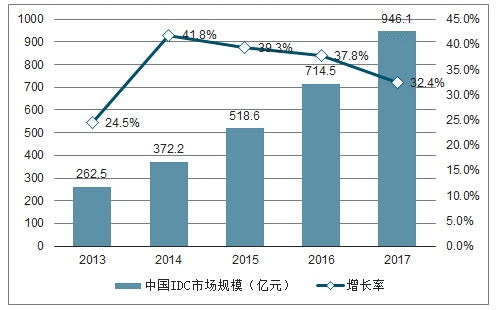

中國數(shù)據(jù)中心市場因移動互聯(lián)網、物聯(lián)網、大數(shù)據(jù)等互聯(lián)網細分行業(yè)的崛起,規(guī)模增速遠高于全球平均水平,2017 年同比增長 32.4%,市場規(guī)模已達 946.1億人民幣,過去 5 年復合增長率 37.8%。未來五年,中國 IDC 市場規(guī)模將持續(xù)上升,預計 2020 年中國新增數(shù)據(jù)中心市場容量達全球新增量的 50%左右,在2022 年中國市場容量將達到美國現(xiàn)有存量規(guī)模。

中國互聯(lián)網數(shù)據(jù)中心(IDC)市場規(guī)模(億元)

數(shù)據(jù)來源:公開資料整理

(2)云計算市場發(fā)展現(xiàn)狀

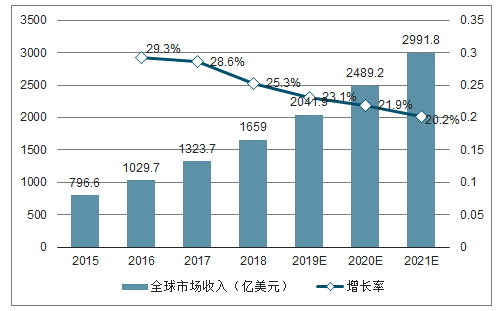

云計算已經成為全球信息產業(yè)公認的發(fā)展重點,各國政府積極通過政策引導、資金投入等方式加快本國云計算的戰(zhàn)略布局和產業(yè)發(fā)展,全球信息產業(yè)企業(yè)不斷加快技術研發(fā)、企業(yè)轉型以搶占云計算市場空間。2017 年全球云計算市場持續(xù)保持高速增長,公有云收入達到 1,323.7 億美元,同比增長 28.6%。預計到 2021 年,全球公有云收入將達到 2,991.8 億美元,2018-2021 年復合增長率達 21.7%。

2015-2021全球云計算收入及增速

數(shù)據(jù)來源:公開資料整理

云計算市場高增速對IDC產生剛性需求。2017 年底全球公有云市場達到 2,600 億美元,同比增長 18.5%;未來3年復合增長率達到 16.5%,評估中國 2017 年公有云市場 40 億美元,同比增長 64.5%;未來三年復合增長率達到 41.0%。

中國云計算市場規(guī)模預測(百萬美元)

數(shù)據(jù)來源:公開資料整理

1)美國在全球云計算市場中處于領導地位,以中國為代表的云計算新興國家高速增長

作為云計算的先行者,美國一直占據(jù)云計算市場的主導地位,但進入云計算時代,中美云服務廠商差距明顯縮小。2017 年全球公共云市場前五名分別為 AWS、微軟 Azure、阿里云、Google 及 IBM,其中AWS市場份額為 52%,阿里云市場份額約為 5%,但保持了每年 100%的增長速度,顯著超過亞馬遜 2017 年 43%的收入增速。

2017年全球IaaS市場份額情況

數(shù)據(jù)來源:公開資料整理

2)市場規(guī)模快速增長,IaaS仍是市場主體

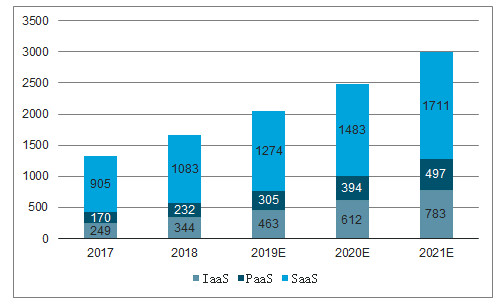

在云計算當中,IaaS 市場位于產業(yè)鏈上游,是 PaaS 和SaaS 的基礎,是巨頭兵家必爭之地。全球公有云市場 IaaS 收入將從2017 年的 249億美元上升到 2021 年的 783 億美元,復合增速高達 33.2%。

全球公有云市場收入(億美元)

數(shù)據(jù)來源:公開資料整理

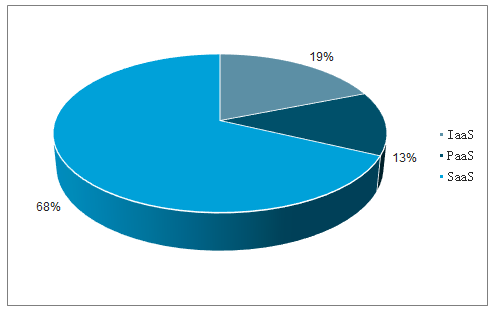

2017年全球公有云細分市場收入占比

數(shù)據(jù)來源:公開資料整理

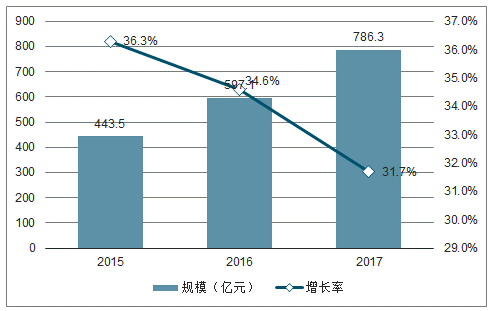

云計算市場近年來保持 30%以上的增長速度,一方面云計算巨頭在各個細分領域全面發(fā)力,另一方面互聯(lián)網企業(yè)紛紛加大對云計算業(yè)務的投入,中國云計算市場規(guī)模不斷擴大,2017 年市場規(guī)模達到 786.3 億元,同比增長 31.7%。

2015-2017 年中國云計算市場規(guī)模及增長率

數(shù)據(jù)來源:公開資料整理

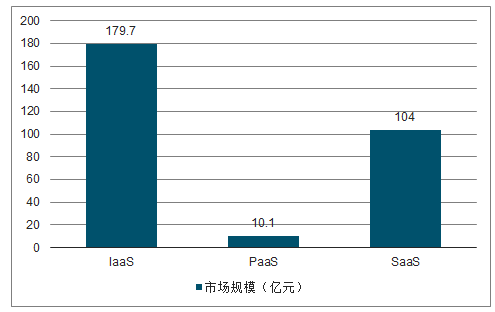

在我國云計算市場,安全性和可控性是吸引行業(yè)用戶的關鍵因素,市場初期以私有云為主導,市場規(guī)模同比增長 28.8%;但隨著對公有云接受程度的不斷提升,公有云市場增速超過私有云,增速達 37.0%,市場占比也呈上升趨勢。我國云計算市場規(guī)模依然以硬件投資為主,公有云服務的市場滲透率雖快速提升,但仍與全球公有云滲透率還存在較大差距,未來公有云服務還有較大的發(fā)展空間。國內云計算市場在 IaaS、 PaaS、SaaS 的市場分配比例較為穩(wěn)定, 其中 IaaS市場份額占比最大,市場規(guī)模達到 179.7 億元,市場集中度進一步提升。 SaaS市場繼續(xù)保持高速增長,市場規(guī)模達到 104.0 億元,以 HRM、CRM、市場營銷、OA為代表的通用型 SaaS 軟件先行,針對性的行業(yè)解決方案的垂直型 SaaS 尚未形成規(guī)模,但云計算廠商紛紛發(fā)揮自身優(yōu)勢發(fā)力細分市場。隨著云計算技術的日益發(fā)展、容器技術的應用, PaaS 的優(yōu)勢也逐漸體現(xiàn)出來,另一方面,SaaS對 PaaS 層的要求越來越高,客觀上推動了 PaaS 的快速增長,2017 年市場規(guī)模達到10.1億元。

2017 年中國云計算細分市場規(guī)模

數(shù)據(jù)來源:公開資料整理

2017年中國云計算細分市場銷售額占比

數(shù)據(jù)來源:公開資料整理

3)區(qū)域與行業(yè)結構呈現(xiàn)不平衡特點

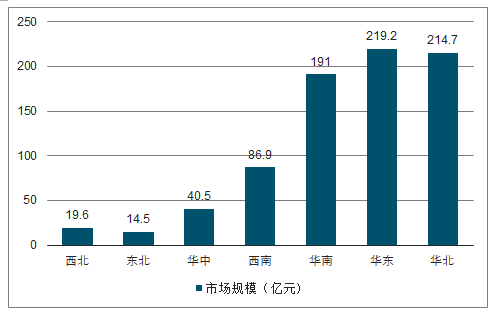

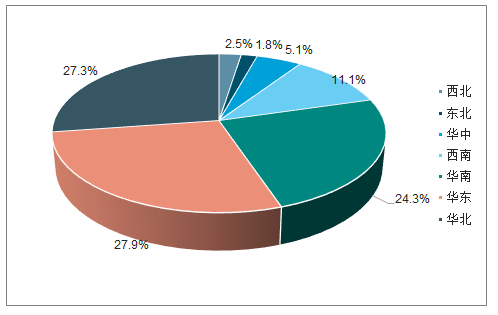

區(qū)域結構上看,華北、華東和華南三大地區(qū)是中國云計算市場發(fā)展最為領先的區(qū)域,市場總體規(guī)模占據(jù)全國的領先位置,市場份額分別達到 27.3%、 27.9%和 24.3%,但市場增速呈現(xiàn)減慢的趨勢,隨著大型數(shù)據(jù)中心在中西部地區(qū)投入建設, 西南、 西北和華中地區(qū)云計算市場規(guī)模呈現(xiàn)高速增長, 市場份額進一步提升。

2017 年中國云計算市場區(qū)域規(guī)模

數(shù)據(jù)來源:公開資料整理

2017 年中國云計算市場區(qū)域銷售額占比

數(shù)據(jù)來源:公開資料整理

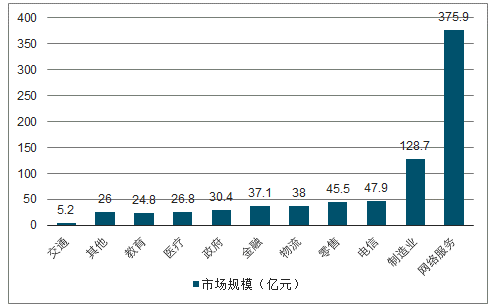

從行業(yè)結構分布來看, 2017 年網絡服務行業(yè)仍是收入占比最大的行業(yè)市場,但增速有所降低。工業(yè)互聯(lián)網概念呈現(xiàn)風起之勢,制造業(yè)云化趨勢顯現(xiàn),制造業(yè)領域的云市場規(guī)模增幅較大,市場占比提升至 16.4%。

2017 年中國云計算市場行業(yè)規(guī)模

數(shù)據(jù)來源:公開資料整理

2017 年中國云計算市場行業(yè)銷售額占比

數(shù)據(jù)來源:公開資料整理

(3)云計算行業(yè)未來發(fā)展趨勢

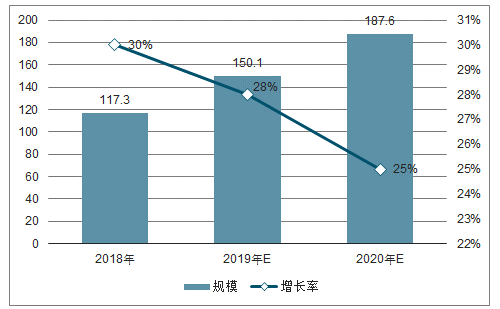

智能互聯(lián)網時代,數(shù)據(jù)正在以指數(shù)級數(shù)量爆炸增長。如何存儲并管理海量數(shù)據(jù)是很多企業(yè)面臨的難題。未來,隨著人工智能等新興應用對計算及存儲資源的需求增長,以及電商、游戲、視頻、在線教育等領域快速增長的數(shù)據(jù)存儲需求,中國 IaaS 市場中存儲服務的比例將會進一步提升。預計到 2021 年,IaaS 計算服務市場中存儲服務將達到 187.6 億元。

2019-2021年中國IaaS市場存儲規(guī)模預測

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電信行業(yè)國際業(yè)務市場行情動態(tài)及發(fā)展趨向分析報告

《2026-2032年中國電信行業(yè)國際業(yè)務市場行情動態(tài)及發(fā)展趨向分析報告》共八章,包含主要競爭企業(yè)的國際業(yè)務分析,中國電信行業(yè)國際業(yè)務發(fā)展前景預測,中國電信行業(yè)國際業(yè)務發(fā)展策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國電信行業(yè)產業(yè)鏈圖譜、發(fā)展現(xiàn)狀、競爭格局及未來前景分析:電信行業(yè)高質量發(fā)展邁出堅實步伐,運營商積極尋求差異化競爭[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)