鋁是地球上含量最豐富的元素之一,具有輕便性、高導電性、高導熱性、可塑性(易拉伸、易延展)、耐腐蝕性等優良特性,是世界上產量和用量僅次于鋼鐵的金屬。工業鋁電解槽所產出的液體鋁,經過凈化、澄清和除渣之后,鑄成的商品鋁錠,含鋁量一般超過99.8%,稱為原鋁。

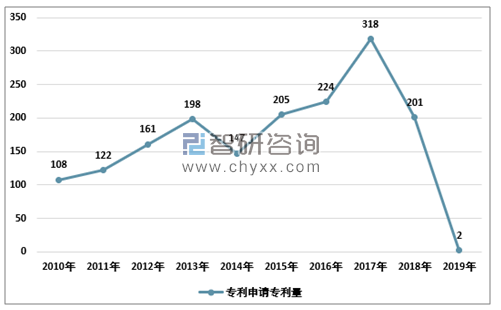

2010年以來,我國原鋁(電解鋁)行業的專利申請數量整體成上升趨勢,在2017年達到峰值,共申請了318個,2018年申請了201個專利技術。

2010-2019年原鋁(電解鋁)行業專利申請數統計圖

資料來源:Baiten專利網

一、電解鋁產業鏈分析

電解鋁產業鏈主要由鋁土礦開采—氧化鋁生產—電解鋁生產—鋁材加工四個環節組成。上游礦業公司開采鋁土礦,并由氧化鋁企業將其制成氧化鋁,再由電解鋁企業將其制成鋁錠,并被下游鋁加工企業制成各類加工品,用于建筑、交運、通訊、包裝、機械制造和耐用消費品等各個下游領域。

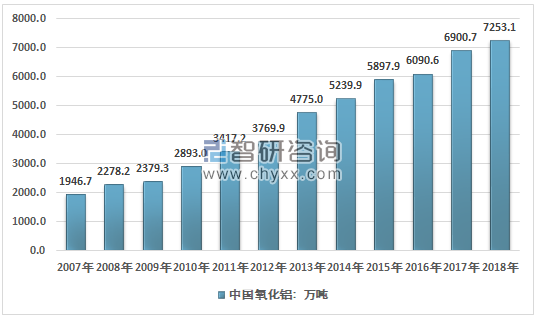

目前全球氧化鋁行業集中度較高,除傳統的電解鋁廠,如中鋁、宏橋、信發、美鋁等,還有國際礦業龍頭,如力拓集團,其擁有豐富的鋁土礦資源。隨著國內電解鋁產能的逐步投放,氧化鋁產量也隨之增長,目前國內前四大氧化鋁生產商(中鋁、宏橋、信發和錦江)在國內的市場份額達到65%左右。我國氧化鋁產量從2004年的702.4萬噸增長至2016年的6090.6萬噸,2018年我國氧化鋁產量增長至7253.1萬噸。

2007-2018年中國氧化鋁產量走勢

資料來源:國家統計局

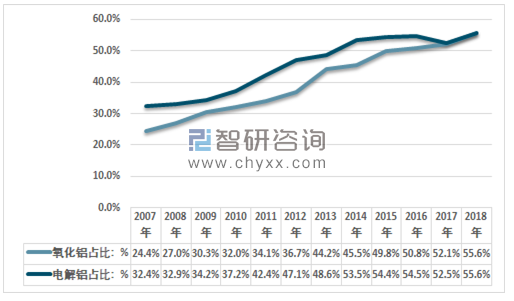

電解鋁是高能耗的核心生產環節,而中國卻一家獨大,電解鋁產量主要分布在中國、俄羅斯和印度,中國產量占比高達55.6%,而美國作為全球第二大消費國,產量占比僅 1.39%。

2007-2018年中國氧化鋁及電解鋁產量全球市場份額分析

資料來源:世界鋁業協會、國家統計局

二、原鋁(電解鋁)行業發展現狀

受國際電解鋁產能嚴重過剩、鋁價持續走跌影響、國家產能限制影響,2017年多數省份出現減產潮,但部分省份產能不斷增加,減產主要集中在甘肅、寧夏、遼寧、四川等省份,新增產能主要集中在電價較低的山東、新疆、內蒙古等省份,2018年內經歷了電解鋁產能置換大潮,共計272萬噸產能宣布淘汰并進行置換。

2018 年國內電解鋁企業減停產情況

企業 | 地區 | 數量:萬噸 |

中鋁貴州 | 貴州 | 17 |

銅川鋁業 | 陜西 | 23 |

神火鋁業 | 河南 | 11 |

鄒平鋁業 | 山東 | 6 |

東方希望 | 新疆 | 20 |

永登鋁業 | 河南 | 3 |

太原東鋁 | 山西 | 8 |

西部水電 | 青海 | 15 |

青海鑫恒 | 青海 | 15 |

云鋁 | 云南 | 12 |

中鋁連城 | 甘肅 | 37 |

兆豐鋁業 | 山西 | 5 |

中瑞鋁業 | 甘肅 | 10 |

林豐鋁業 | 河南 | 20 |

中孚實業 | 河南 | 3 |

華宇鋁電 | 山東 | 6 |

甘肅東興 | 甘肅 | 25 |

魏橋鋁電 | 山東 | 33 |

華圣鋁業 | 山西 | 3 |

合計 | 272 | |

資料來源:公開資料整理

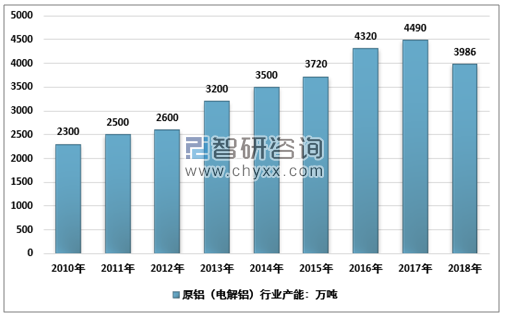

自 2017 年供給側改革以來,我國電解鋁產能和產量得到了有效控制,供給側改革清除魏橋、信發、東方希望等企業違規產能約 380 萬噸,大量違規在建產能停產。在當前政策環境下,無序產能擴張已被嚴格禁止,行業產能的增量只有產能置換和合規產能指標。截止2018年12月底中國電解鋁總產能3986.3萬噸,運行產能3642.5萬噸。

2010-2018年中國原鋁(電解鋁)行業產能情況

資料來源:智研咨詢整理

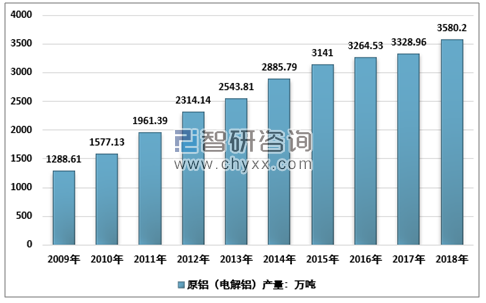

智研咨詢發布的《2019-2025年中國原鋁(電解鋁)行業市場調查及發展趨勢研究報告》數據顯示:我國電解鋁生產地區分布較廣,除西藏、北京、上海、天津、廣東、海南等個別地區沒有電解鋁生產企業,我國大部分省都有電解鋁企業。2014年我國國內原鋁產量為2885.79萬噸,2015年我國原鋁產量為3141萬噸,產量較上年同期增長28.82%,2016年我國原鋁產量為3264.53萬噸。2017年我國原鋁產量為3328.96萬噸,2018年原鋁產量達到了3580.2萬噸,近幾年我國原鋁(電解鋁)行業產量情況如下圖所示:

2007-2018年我國原鋁(電解鋁)產量情況走勢

資料來源:國家統計局

2018年我國原鋁(電解鋁)行業產量約3328.96萬噸,進口量約11.62萬噸,出口量約1.69萬噸,國內原鋁(電解鋁)行業表觀消費量約3282.61萬噸。近幾年國內原鋁(電解鋁)行業消費情況如下表所示:

2009-2018年中國原鋁(電解鋁)供需平衡情況

年份 | 原鋁(電解鋁)產量:萬噸 | 進口量:萬噸 | 出口量:萬噸 | 原鋁(電解鋁)消費量:萬噸 |

2009年 | 1288.61 | 149.61 | 4.59 | 1433.63 |

2010年 | 1577.13 | 22.99 | 19.35 | 1580.77 |

2011年 | 1961.39 | 22.5 | 8.19 | 1975.7 |

2012年 | 2314.14 | 51.84 | 12.56 | 2353.42 |

2013年 | 2543.81 | 37.14 | 11.61 | 2569.34 |

2014年 | 2885.79 | 26.76 | 9.65 | 2902.9 |

2015年 | 3141 | 15.3 | 3.03 | 3153.27 |

2016年 | 3264.53 | 19.77 | 1.69 | 3282.61 |

2017年 | 3328.96 | 11.62 | 1.43 | 3339.15 |

2018年 | 3580.2 | 12.48 | 5.53 | 3587.15 |

資料來源:國家統計局 中國海關 智研咨詢整理

電解鋁行業產業集中度迅速提升,全國百萬噸產能以上的電解鋁企業集團有中國宏橋、中鋁、信發集團、國電投、東方希望、酒鋼集團、神火集團、曾氏集團、云鋁股份、錦江集團和其亞集團,到2016年底這11家企業合計建成產能約占全國總產能的70%,合計產量約占全國總產量的74%。

電解鋁行業主要企業

企業名稱 | 企業簡介 |

中鋁集團 | 中鋁集團主要從事礦產資源開發、有色金屬冶煉加工、相關貿易及工程技術服務等,是目前全球第一大氧化鋁供應商、第一大電解鋁供應商,銅業綜合實力位居全國第一,是經國家相關部門備案的大型稀土企業集團之一,是亞洲規模最大的鉛鋅企業。 |

中國宏橋 | 中國宏橋是一家中國的鋁產品制造商,位于中國山東省的中國宏橋主要從事液態鋁合金、鋁合金錠、鋁合金鑄軋產品及鋁母線的生產和銷售。 |

信發集團 | 信發集團成立于1972年,是一家集發電、供熱、氧化鋁、電解鋁及鋁深加工等產業于一體的現代化大型企業集團。 |

國電投 | 國家電投以建設國有資本投資公司為方向,高標準、高起點規劃建設新集團,努力做國企改革的先行者,努力建設世界一流綜合能源集團,擁有煤炭產能8059萬噸,電解鋁產能251.4萬噸。 |

東方希望 | 東方希望已發展成為集農業和重化工業等為一體的特大型民營企業集團,在內蒙古、新疆、重慶、河南、山西等地建設有大型熱電、電解鋁、氧化鋁、甲醇、二甲醚、PVC、PTA、水泥等重化工業工廠,電解鋁氧化鋁年生產能力超過500萬噸。 |

酒鋼集團 | 酒鋼集團東興鋁業公司是國內大型鋁企業之一,具備電解鋁產能175萬噸。500KA超大型鋁合金電解生產線是目前國際上單系列產能最大、工藝技術最先進的電解鋁生產設備,多項指標行業領先。 |

神火集團 | 神火集團是以煤炭、發電、電解鋁生產及產品深加工為主的大型企業集團,主要產品的年生產能力為:煤炭1500萬噸,電解鋁90萬噸,發電裝機容量870MW,鑄造型焦10萬噸,鋁箔2.5萬噸。 |

云鋁股份 | 云鋁致力于綠色發展,以打造綠色、低碳、清潔、可持續的“水電鋁加工一體化”產業模式為核心,構建了集鋁土礦—氧化鋁—炭素制品—鋁冶煉—鋁加工為一體的產業鏈,具備年產鋁土礦250萬噸、氧化鋁160萬噸、水電鋁158萬噸、鋁合金及鋁加工80萬噸、炭素制品65萬噸的生產能力,總資產超過340億元。 |

錦江集團 | 杭州錦江集團整合礦業、電力、氧化鋁、鋁鎂合金、鋁材深加工等優勢資源,打造極具競爭力的資源性產業鏈——有色金屬產業,氧化鋁是國內三大氧化鋁現貨供應商之一,可供交易的氧化鋁占據國內市場的前列。 |

其亞集團 | 公司以煤炭、發電、炭素、氧化鋁、電解鋁生產及產品深加工為主營業務,目前已形成年產煤炭1500萬噸、電解鋁120萬噸、火電裝機容量2160MW、氧化鋁120萬噸、陽極炭塊40萬噸、鋁加工40萬噸的生產規模,位列全國鋁行業前10強。 |

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)