LED芯片屬于重資產(chǎn)行業(yè),擴產(chǎn)到量產(chǎn)時間較長,短期內(nèi)供給與需求的錯配使其存在明顯的周期特征。

受全球宏觀經(jīng)濟和中美貿(mào)易摩擦的影響,2018年下游LED照明需求較差,供需關(guān)系失衡。2018年LED芯片價格大幅下調(diào),部分小廠的芯片價格已低至現(xiàn)金成本線,國內(nèi)LED芯片廠商毛利率普遍下滑,存貨也處于較高水位。

LED芯片行業(yè)在2016下半年開始迎來了新一輪上行周期,中國大陸LED芯片龍頭和部分新進入者紛紛開始巨額投資擴產(chǎn),經(jīng)歷了一年左右的擴產(chǎn)周期,產(chǎn)能都已陸續(xù)集中釋放,3Q17市場變淡,同時產(chǎn)能逐步釋放,供給充沛,4Q17開始行業(yè)再次進入下行周期。在價格和庫存的壓力下,大部分廠商2018年的擴產(chǎn)均有調(diào)整或推后。

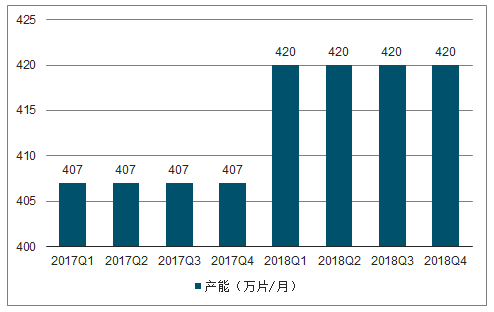

2017Q1-2018Q4大陸LED芯片產(chǎn)能情況(萬片/月)

數(shù)據(jù)來源:公開資料整理

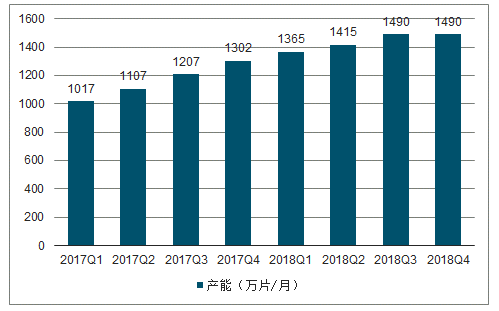

2017Q1-2018Q4國外LED芯片產(chǎn)能情況(萬片/月)

數(shù)據(jù)來源:公開資料整理

2017Q1-2018Q4全球LED芯片產(chǎn)能情況(萬片/月)

數(shù)據(jù)來源:公開資料整理

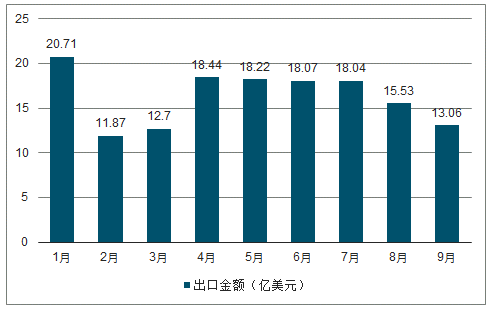

受全球宏觀經(jīng)濟和中美貿(mào)易摩擦的影響,2018年下游LED照明需求較差。受中美貿(mào)易摩擦的影響,國內(nèi)LED照明出口情況較差。

2018年1-11月中國LED照明產(chǎn)品出口金額

數(shù)據(jù)來源:公開資料整理

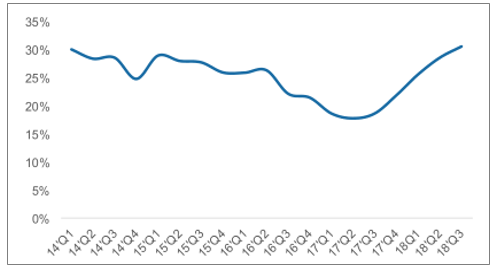

價格調(diào)整導(dǎo)致18年國內(nèi)LED芯片廠商毛利率下滑,存貨占比處于較高水位。年初至今LED芯片價格下跌幅度在0%~60%不等。例如1030價格下滑約30%,同時國內(nèi)LED芯片廠商的毛利率也呈現(xiàn)不同程度的下滑趨勢,聚燦光電Q3單季度毛利率為負(fù),芯片廠商存貨/收入(TTM)達到31%,處于歷史高點。

2014-2018年國內(nèi)LED芯片廠商存貨/收入(TTM)

數(shù)據(jù)來源:公開資料整理

從供給端來看,LED芯片廠商擴產(chǎn)進度放緩,小廠、日韓廠商老舊產(chǎn)能加速出清。近期國內(nèi)小廠芯片售價混亂,部分芯片價格已低至現(xiàn)金成本線,受到庫存和價格等方面的影響,國內(nèi)大部分廠商的擴產(chǎn)進度都將有所放緩,小廠、日韓廠商的老舊產(chǎn)能加速出清,行業(yè)邊際有望持續(xù)改善。

考慮到供給端部分產(chǎn)能出清和需求端通用照明有所恢復(fù),2019年LED芯片有望恢復(fù)供小于求的狀態(tài)。

同時,由于目前下游訂單能見度較低,封裝端的庫存水位也處于較低水平,拉庫存所帶來芯片端降庫存的彈性較大。

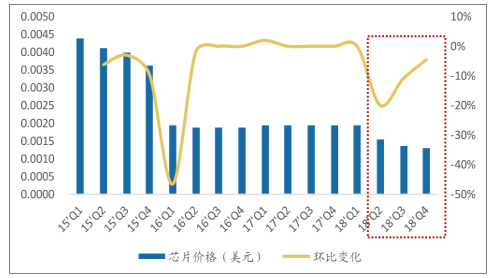

08x20mil(26~29mW)LED芯片價格走勢

數(shù)據(jù)來源:公開資料整理

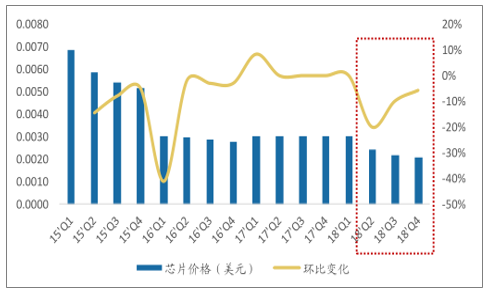

10x30mil(30~32.5mW)LED芯片價格走勢

數(shù)據(jù)來源:公開資料整理

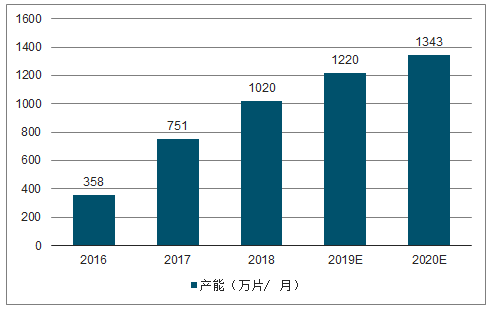

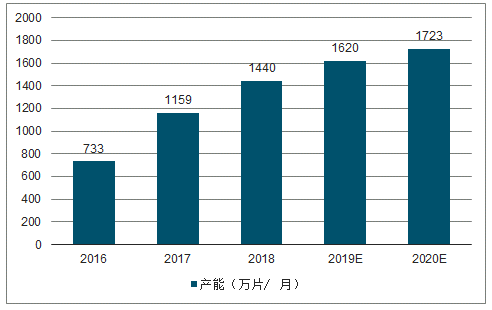

2016-2020年LED芯片大陸產(chǎn)能供需及預(yù)算(萬片/月)

數(shù)據(jù)來源:公開資料整理

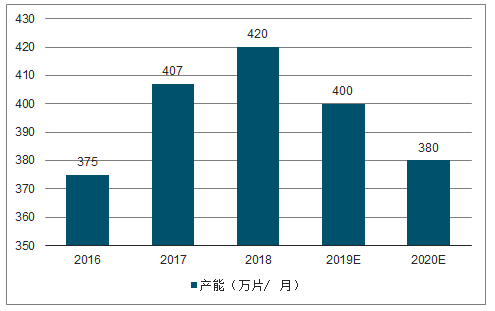

2016-2020年LED芯片國外產(chǎn)能供需及預(yù)算(萬片/月)

數(shù)據(jù)來源:公開資料整理

2016-2020年LED芯片全球產(chǎn)能供需及預(yù)算(萬片/月)

數(shù)據(jù)來源:公開資料整理

隨著MicroLED/MiniLED等新技術(shù)的出現(xiàn),LED的應(yīng)用領(lǐng)域持續(xù)拓展。MicroLED技術(shù)為新一代的顯示技術(shù),就是將LED結(jié)構(gòu)設(shè)計進行薄膜化、微小化與陣列化形成微型化LED陣列的結(jié)構(gòu),其體積約為目前主流LED大小的1%,每一個像素都能定址、單獨驅(qū)動發(fā)光,將像素點的距離由原本的毫米級降到微米級。

MiniLED主要用于顯示屏以及TV背光、手機背光等領(lǐng)域,其中顯示屏的需求彈性最大,MicroLED則用于TV、手機、汽車等顯示領(lǐng)域,其中TV顯示的需求彈性最大。

每臺4K電視大約需要尺寸為30um*30um的LED芯片14片,在滲透率僅為1%的假設(shè)下需要2寸片262萬片,約為2018年全球LED芯片供給量的20%,再考慮到手機、電影屏等其他應(yīng)用領(lǐng)域的滲透,MicroLED有望大幅拉動LED芯片的需求量。

全球LED芯片產(chǎn)能逐漸向中國大陸轉(zhuǎn)移。在人口紅利的驅(qū)動下,整個電子產(chǎn)業(yè)鏈逐步向中國大陸轉(zhuǎn)移,同時政府通過補貼MOCVD設(shè)備的方式扶持中國大陸LED產(chǎn)業(yè)的發(fā)展,中國LED芯片廠依靠資金、規(guī)模等方面的優(yōu)勢積極擴產(chǎn)。2018年大陸LED芯片產(chǎn)能占全球比例達到71%。

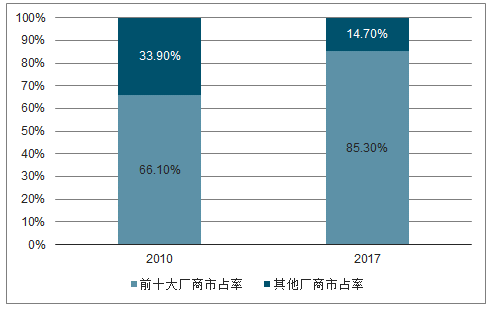

LED芯片產(chǎn)能向中國大陸地區(qū)轉(zhuǎn)移過程中,伴隨著LED芯片行業(yè)集中度的提升。全球前十大廠商市場份額從2010年的66.1%提升至了2017年的85.3%。大陸LED芯片產(chǎn)能向三安光電、華燦光電等龍頭集中,2018年三安光電、華燦光電和澳洋順昌三家廠商占據(jù)60%的大陸LED芯片產(chǎn)能。

LED芯片廠商集中度持續(xù)提升

數(shù)據(jù)來源:公開資料整理

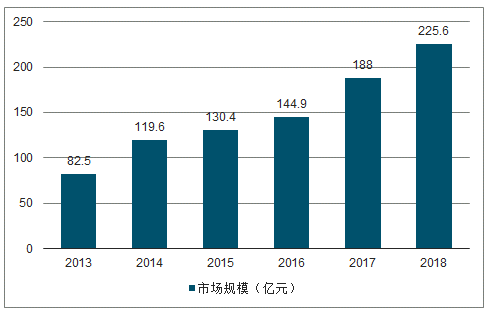

從產(chǎn)能角度來看,中國大陸芯片廠商的占比已經(jīng)較高,但這部分產(chǎn)能主要集中在照明等中低端領(lǐng)域,從市場規(guī)模角度來看中國大陸LED芯片全球占比僅為40%,因此隨著國際巨頭逐步放棄傳統(tǒng)LED照明業(yè)務(wù),國內(nèi)LED芯片龍頭有望充分受益于產(chǎn)能轉(zhuǎn)移。

2013-2018年中國LED芯片市場規(guī)模

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國LED驅(qū)動芯片行業(yè)市場運營態(tài)勢及未來發(fā)展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國MiniLED行業(yè)市場發(fā)展規(guī)模及投資機會研判報告

《2026-2032年中國MiniLED行業(yè)市場發(fā)展規(guī)模及投資機會研判報告 》共十一章,包含2026-2032年MiniLED行業(yè)投資價值評估分析,2026-2032年中國MiniLED行業(yè)發(fā)展趨勢預(yù)測分析,2026-2032年中國MiniLED行業(yè)投資和風(fēng)險預(yù)警分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局、重點企業(yè)及發(fā)展趨勢:市場規(guī)模持續(xù)增長,行業(yè)呈現(xiàn)高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)