至2018年9月,我國城鎮居民人均可支配收入為29599元,實際同比增長5.7%,增速相較去年下降0.89個百分點;我國農村居民人均可支配收入10645元,實際同比增長6.8%,增速相較去年下降0.72個百分點。

從居民人均消費支出情況來看,2018年9月我國城鎮居民人均消費支出為19014元,同比增長4.3%,增速相較去年同期下降0.23個百分點;我國農村居民人均消費支出8538元,同比增長9.8%,增速相較去年提升了2.38個百分點。

從社會消費品零售總額來看,2018年10月份社會消費品零售總額累計值為309833.7億元,累計同比增長9.2%,增速較上年同期下降1.1個百分點;實際增速7.13%,增速較上年同期下降2個百分點。

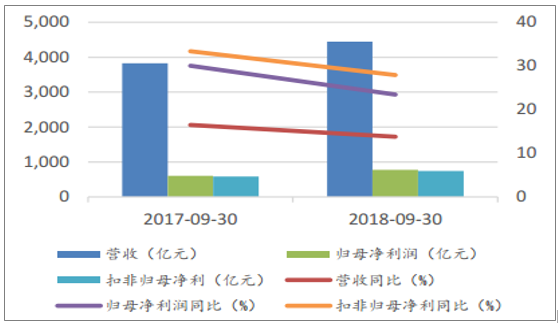

2018年1-9月,食品飲料板塊共實現營業總收入4446.57億元,同比增長13.78%,增速較上年同期降低2.70個百分點;實現歸母凈利潤774.64億元,同比增長23.44%,增速較上年同期降低6.6個百分點;扣非后的歸母凈利潤743.01億元,同比增長27.91%,增速較上年同期降低5.45個百分點。銷售毛利率為48.82%,同比提升2.65個百分點;銷售凈利率18.27%,同比提升1.7個百分點。

食品飲料行業2017-2018年前三季度經營狀況變化情況

數據來源:公開資料整理

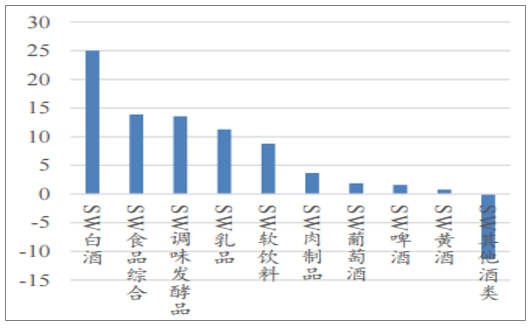

分子行業來看,2018年前三季度營收最高的子板塊是白酒板塊,共實現營收1563.26億元,增速也位居子行業第一,同比去年增長了25%;食品綜合、調味發酵品和乳品的營收增速在10%-20%之間;軟飲料、肉制品、葡萄酒、啤酒和黃酒的營收增速在10%以內;其他酒類是唯一營收同比下滑的子行業,下滑11.36%。

2018Q3食品飲料子板塊營收增速排行(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國高端白酒行業市場競爭現狀及未來發展趨勢研究報告》

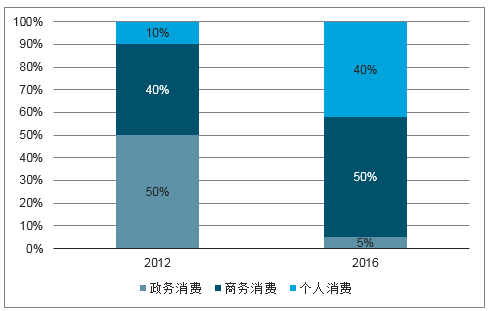

整體來看,白酒消費結構的重心自2015年起逐漸由政務消費轉向個人和商務消費,這意味著作為可選消費項目的白酒消費剛性的減弱,直接受到GDP、工業規模和居民消費意愿等宏觀經濟因素的影響。2016年以來白酒行業歷經了一輪復蘇期,2018年下半年受宏觀經濟下行、中美貿易戰、以及國內去杠桿政策推行的影響,整體業績增速下行;隨著居民消費意愿下降,各大白酒品牌需要保持自身穩健成長,也即將面臨激烈的市場競爭。

白酒消費結構的變化

數據來源:公開資料整理

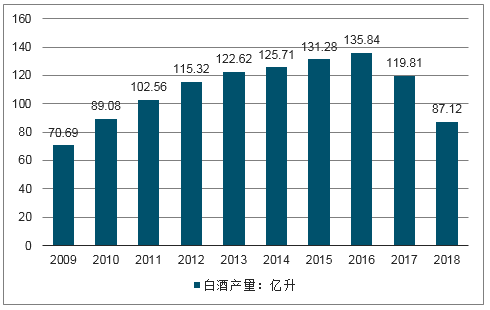

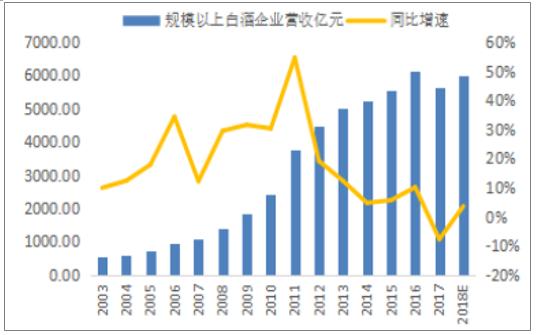

2018年我國白酒行業總產量達到87.12億升。相對于2016年有大幅度的下滑,白酒產量的大幅度下滑主要是由于環保限制,產業整合,茅臺五糧液一直到二鍋頭這些品牌酒份額大幅提升,地方小酒廠的一批關停。而究其根本則是居民的消費習慣發生了改變,隨著收入的增長,居民的健康意識的提升,對高度白酒的需求逐漸減少,市場上其他酒中的消費逐漸上升,消費結構逐漸出現分層。最后是由于政策方面導致的三公消費大幅消減,使得需求下降,進一步加速了白酒產量的降低。

2009-2018年我國白酒產量走勢

數據來源:公開資料整理

白酒2018年9月庫存比年初降低2.2%,而1-10月累計產量727.9萬千升,同比增長1.5%,較去年同期降低了4.12個百分點。與以往白酒行業調整期不同的是,2018年末由于酒企對渠道的有效管理,白酒行業庫存仍保持良性,高端白酒價量企穩未見泡沫。

2013年后白酒行業經歷了3年的調整期,高端白酒企業通過嚴控釀酒工序、修正配額制度等方式,將市場供過于求的局面逐漸扭轉。2018Q3三家企業實現營業收入934.82億元,占白酒行業全部上市企業總營收份額近60%,可以說高端白酒品牌的市場表現直接決定了整個行業的景氣度。

高端白酒2018Q3經營情況

營收增速 | 歸母凈利潤增速 | 銷售毛利率 | 銷售凈利率 | 銷售費用率 |

23.56 | 23.77 | 91.12 | 50.86 | 5.18 |

33.09 | 36.32 | 73.47 | 34.06 | 10.52 |

27.24 | 37.73 | 76.93 | 30.42 | 22.48 |

數據來源:公開資料整理

高端白酒針對2019年的工作規劃

- | 針對2019年的工作計劃 |

貴州茅臺 | 主基調依然是突出抓文化建設,做服務,出廠價調整概率小,但保證千億目標的完成 |

五糧液 | (1)產品結構升級,重塑產品價值(升級版五糧液上市、新出廠價制定);(2)導入控盤分利模式,提升渠道利潤;(3)建設數字化平臺 |

瀘州老窖 | (1)2019年銷售目標100億;(2)補充1000檔位價格產品,持續優化產品結構;(3)對渠道精細化管理、放權大區統 |

數據來源:公開資料整理

次高端白酒無疑是近兩年白酒行業中發展最快的價格檔位。消費升級背景下,位于300-600元/瓶檔次的白酒價格與城鎮居民可支配收入之比拉大,性價比開始凸顯;茅臺、五糧液等高端白酒受益于商務與大眾消費的需求端旺盛,相繼開始控量挺價,為次高端白酒騰出上漲空間;次高端酒企則紛紛進行產品結構調整、全國化市場渠道建設以及內控制度完善。到2017年,次高端白酒收入規模已達到250.71億元,創歷史新高。

2013-2018年次高端白酒價格與城鎮居民可支配收入比變化

數據來源:公開資料整理

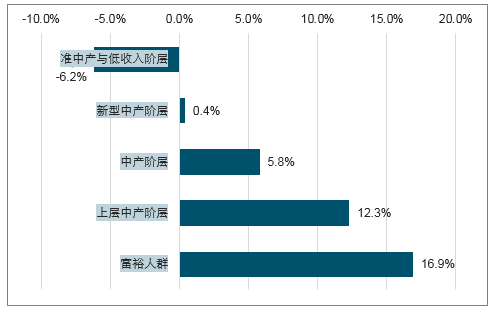

根據數據顯示,未來中國富裕階級和上層中產階級將逐漸崛起,2015-2020年的財富復合增速有望達到16.9%以及12.3%,家庭月均可支配收入在1.3萬元以上的家庭屬于消費高端、次高端白酒的重要人群,大眾需求能夠較好的承接當前白酒的消費趨勢。

中產及以上階層增加使得消費持續升級

數據來源:公開資料整理

富裕人群、上層中產階層財富快速增長

數據來源:公開資料整理

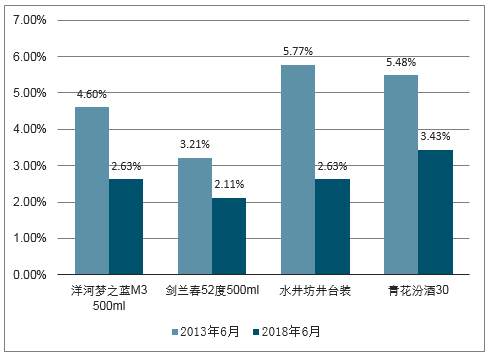

與高端白酒不同的是,次高端品牌行業集中度較低,只有洋河夢之藍與劍南春規模相對較大,CR5只有20%左右。今年以來,次高端白酒紛紛加強營銷工作以及對渠道的管控,業績加速提升的同時銷售費用也大幅增長。2019年推薦關注渠道建設良好、擁有穩固市場份額(全國或區域)的次高端酒企,這些公司的市場認可度更高,能在消費走弱的形勢下保證銷量的穩定。

2018年Q3大部分次高端白酒企業業績提速增長

- | 營收增速 | 歸母凈利潤增速 | 銷售毛利率 | 銷售凈利率 | 銷售費用率 |

洋河股份 | 24.22 | 26.11 | 73.03 | 33.58 | 9.46 |

山西汾酒 | 42.41 | 56.89 | 69.44 | 19.59 | 17.94 |

古井貢酒 | 26.54 | 57.46 | 77.93 | 19.06 | 33.31 |

今世緣 | 31.96 | 32.19 | 72.66 | 32.58 | 14.43 |

迎駕貢酒 | 11.57 | 16.44 | 60.23 | 20.45 | 14.14 |

水井坊 | 45.36 | 90.15 | 81.57 | 21.64 | 30.40 |

舍得酒業 | 27.82 | 186.01 | 72.12 | 18.62 | 25.18 |

酒鬼酒 | 37.83 | 38.35 | 77.83 | 21.19 | 26.77 |

中低端白酒行業的集中度相對次高端更低,且產品同質化更加嚴重,行業的近一步整合是未來趨勢。但是該價格帶的白酒屬于大眾消費品,收到宏觀經濟波動的影響較小,近年來在消費升級背景下,不少品牌也開始進行產品、包裝方面的升級,以定位相對更高的價格帶。其中順鑫農業酒類業務的主打牛欄山是中低端白酒的代表品牌,其他品牌有紅星、勁酒等,但大部分停留在區域性市場的層面,順鑫是第一家面向全國的中低端白酒品牌。

2018年Q3中低端白酒品牌走勢分化

- | 營收增速 | 歸母凈利潤增速 | 銷售毛利率 | 銷售凈利率 | 銷售費用率 |

順鑫農業 | 4.01 | 97.03 | 38.15 | 5.65 | 10.49 |

老白干酒 | 40.58 | 109.22 | 62.74 | 10.04 | 27.67 |

伊力特 | 16.50 | 12.9 | 47.82 | 19.34 | 5.12 |

金徽酒 | 2.51 | -9.20 | 62.54 | 16.62 | 16.34 |

金種子酒 | -3.96 | -67.38 | 46.69 | 0.30 | 25.89 |

數據來源:公開資料整理

高端酒產品價格漲幅低于居民平均月工資的漲幅,2005-2018城鎮居民平均月工資漲幅為4.6倍,2005-2018茅臺、五糧液、1573終端價漲幅分別為4.4倍、2.2倍、1.7倍。從比值看,茅臺、五糧液、1573歷史終端價與城鎮居民的月工資的比值中樞分別在29%、20%和21%,當前該比值為25%、12%和11%,均在歷史均值以下。從次高端產品價格與城鎮居民月工資關系來看,以劍南春為例,2018年水晶劍單瓶價格為438元,占居民平均月工資6%,性價比凸顯。目前江蘇、安徽婚宴市場用酒均價為300左右,全國在120-200元左右,商旅中高端酒店均價在400元左右,和次高端價位段接近。

名酒終端銷售價格與城鎮居民月工資百分比

數據來源:公開資料整理

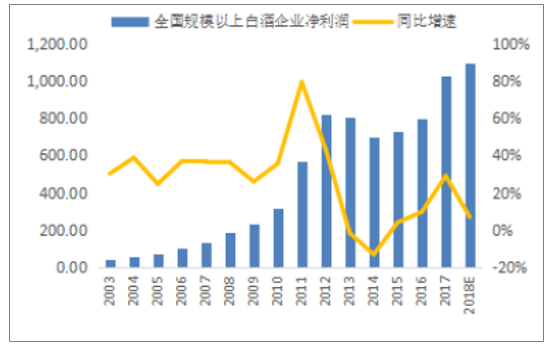

2013-2018年期間,上市白酒企業營收、凈利潤復合增速分別為12%、19%;而同期行業營收、凈利潤復合增速分別為4%、5%。2018年白酒上市公司預計營收達到2000億、凈利潤達到680億,18家上市公司中預計16家收入、凈利潤將創歷史新高。長期來看,伴隨消費升級,優勢企業將持續進行品牌打造和渠道精耕,白酒價格帶將持續上移,同時各價格帶的市場份額也將向龍頭集中。

數據來源:公開資料整理

白酒行業過去五年利潤CAGR約5%

數據來源:公開資料整理

高端白酒行業格局穩定,未來預計變化不大;次高端白酒競爭較為激烈,CR3(劍南春、夢之藍M3、水井坊)為54%,伴隨19年次高端增長壓力加大,各大品牌持續發力,后續排位或存變數;大眾酒則呈擠壓式競爭,品牌眾多,預計未來品牌知名度低、渠道力弱的酒企可能被淘汰,整個白酒行業也將走向品牌集中化。

2018年次高端CR3約54%

數據來源:公開資料整理

從當前渠道利潤看,除了茅臺酒仍有極大利潤空間外,其他白酒批價與出廠價相近,渠道利潤比較薄弱。19年多數酒企可能面臨經濟下行帶來的需求端壓力,以及企業增長目標下的供給相對充足。明年增量可能是酒企首要目標,提價的不確定性增加。白酒價格是品牌力的直接體現,當前價格相對合理,此輪白酒調整可以理解為庫存的小周期波動,并非行業萎縮的大變革。因此價格大幅下滑可能性同樣不高,預計未來白酒價格大概率保持穩定。

部分名酒19年增長目標仍然比較積極

企業 | 銷量增長目標 | 收入增長目標 | 利潤增長目標 |

五糧液 | 15% | 25% | - |

貴州茅臺 | - | 12% | - |

山西汾酒 | - | 27% | 27% |

舍得股份 | - | - | 33% |

數據來源:公開資料整理

自15年白酒行業低谷復蘇以來,行業增長主要依靠價增貢獻。18年尤其明顯:高端、次高端、大眾酒量的增長分別為10%、15%、5%,均小于價格漲幅。主因在于經濟下行壓力背景下,廠商為保持價格進行控量。預計19年酒企提價幅度不大,量增可能成為行業增長主要推手。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白酒行業產業鏈圖譜、生產現狀、競爭格局、上市企業對比及未來競爭趨勢分析:行業呈現強者恒強、梯隊分化、優勝突圍的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)