加氫站是給燃料電池汽車提供氫氣的燃氣站。

加氫站類型

1 加氫站

加氫單站,是指獨立的加氫站,站內只具備加氫功能,加氫站可以是外供氫加氫站,也可以是內供氫加氫站。加氫單站的建設需要遵守《加氫站技術規范》,需要重新選址,投入成本高。

2 加氫合建站

加氫合建站,是指在原有或新的加油站、加氣站、充電站的基礎上再加入加氫功能設施,加氫功能設施與外供氫和內供氫加氫設施相同,使站具有加油、加氣、充電和加氫的多種功能。加氫合建站的建設需要遵守《加氫站與加油站、加氣站的合建技術規范》。混站建設的主要優勢就是利用現有加油、加氣站的土地,不占用新的土地資源,節約成本。加氫合建站將成為未來發展趨勢。

世界上最早的加氫站站可以追溯到上世界八十年代美國LosAlamos,當時美國阿拉莫斯國家實驗室為了驗證液態氫氣作為燃料的可行性而建造了該站。1999年,德國慕尼黑開放了第一個公共加氫站,作為慕尼黑“ARGEMUC”聯合項目的一部分。之后許多國家和企業都對氫能技術給予高度重視,成立了各種國際性和地區性的組織,如國際氫能經濟合作組織(IPHE)、加州燃料電池合作組織(CaFCP)、日本氫能&燃料電池實證示范工程(JHFC)、歐洲清潔城市運輸計劃(CUTE)等。這些組織及一些單獨民間力量在各地建立了許多加氫站,大大推進了加氫站的發展,越來越多的加氫站也逐漸建成。

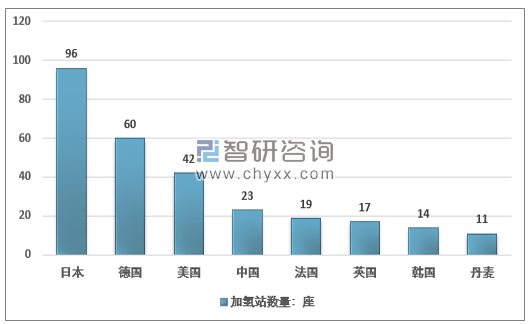

2018年,氫能發展迅猛,不斷有加氫站建成。截止到2018年底,日本加氫站達到96座,德國加氫站數量達到60座,同時除德國外,其它歐洲地區也加快了氫能基礎設施的研究建設步伐。相比之下,我國氫能產業仍處于初期階段,相比歐美和日本,加氫站的建設也相對緩慢。

2018年全球加氫站分國家統計圖(數目>10座)

資料來源:LBST、TüV SüD、智研咨詢整理

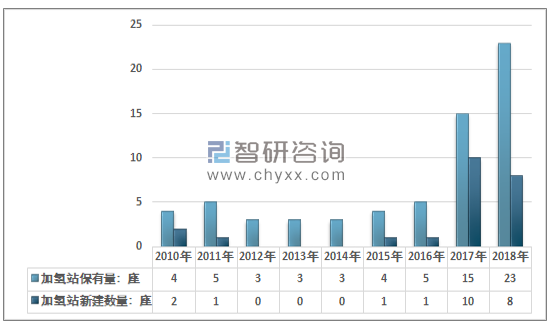

目前中國現有加氫站數量稀少。截至2018年國內建成可運行加氫站23個。運營加氫站7家,分別位于北京、上海、鄭州、深圳、大連,佛山、四川。

2010-2018年中國加氫站數量情況

資料來源:智研咨詢整理

對于一個日加氫量為200kg的串級高壓儲氫加氫站,其成本分布如下:

日加氫量為200kg的加氫站建設成本結構

資料來源:智研咨詢整理

從圖表中可以看出,不考慮為其他成本的23%,占據加氫站成本最大一塊比重的是壓縮機,其次是儲氫設備,其中低壓日儲氫罐占13%,串級高壓儲氫罐占6%;冷卻設備的投入成本也比較高。要想降低壓縮機投入成本,首先應該從壓縮機入手。和前面提到的一樣,要想降低壓縮機成本,得考慮降低壓縮機大小,而壓縮機的大小,和高壓儲氫罐的容量密切相關;高壓儲氫罐容量越大,所需要的壓縮機額定流量就越小;反之亦然。然而,高壓儲氫罐的成本隨容量增加也會增加,因此,不是壓縮機越小就越好,最好的辦法是找到一個兩者之間的平衡,以達到成本最優化。

曾經有公開資料顯示,不含土地費用,加氫站建設成本約1500萬左右(也有說法是1500萬-2000萬),其中,設備成本約占77%。盡管國家有符合國家技術標準且日加氫能力不少于200公斤的新建燃料電池車加氫站,每站獎勵400萬元的政策,高昂的建設成本依然是加氫站規模化發展的最大障礙。現階段,我國氫燃料汽車市場保有量少之又少,使加氫站在沒有政策扶持的情況下很難實現盈利。

中國加氫站成本高昂的原因,是因為技術瓶頸。

中國加氫站核心設備研制仍處于起步階段。氫氣壓縮機方面,我國現有壓縮機制造商僅能生產用于石油、化工領域的工業氫氣壓縮機,輸出壓力均在30MPa以下,無法滿足加氫站技術要求,中船重工718所通過與美國PDC公司技術合作可組裝配套加氫站的高壓氫氣壓縮機,但核心部件均需美方提供,距離國產化還有較遠距離;高壓儲氫罐方面,我國浙江大學攻克了輕質鋁內膽纖維全纏繞高壓儲氫氣容器制造技術,解決了超薄鋁內膽成型、高抗疲勞性能的纏繞線形匹配等技術難題,但尚未實現成品量產;氫氣加注機方面,天然氣設備制造商厚普股份已成功研發氫氣加注裝置,并已進入產品測試階段,氫氣加注設備是目前最有可能實現國產化的核心設備。

目前我國氫能源基礎設施建設尤其是加氫站建設進展極為緩慢,已經嚴重影響了國內氫燃料電池汽車的發展步伐。我國急需加強氫能源基礎設施尤其是加氫站的建設發展,理順整個氫燃料電池汽車產業生態鏈,以此推動我國氫燃料電池汽車產業健康、快速發展。

應落實加氫站規劃,通過多種形式補貼,由點到面逐步加快加氫站布局與網絡建設。他建議,政府一方面應加大加氫站建站補貼力度,另一方面加速制氫產業發展,降低氫氣成本,同時從運營角度,考慮給予加氫運營補貼,促進加氫站的網絡建設。

發展氫能首先要做好技術變革與技術創新。“從技術角度看,車用燃料電池技術再過五年左右應會逐步走向成熟,但目前制氫技術、儲氫技術、運氫技術都能效偏低、成本偏高。新一代的制氫技術在科學層面已有突破,但怎么實現產業化應用更為重要。氫燃料電池汽車目前發展的最大難點是車載儲氫,如果車載儲氫技術沒有達到理想狀態,就需要依靠技術創新解決。

要盡快解決車用燃料電池膜電極“卡脖子”技術。“現在燃料電池動力系統、燃料電池的發動機、燃料電池的電堆技術我們已基本接近掌握,唯一的短板是膜電極。目前國內還沒有一個能夠真正滿足商用車的膜電極,而膜電極占電堆成本的70%,相當于‘芯片’,所以這是一個重大問題。

各城市紛紛提出了加氫站建設的規劃:

蘇州:到2020年,建成加氫站近10 座;到2025年,建成加氫站近40 座。

如皋:目前,如皋已有2座加氫站建設完成,到2020年,如皋將建成加氫站6座,南通其余各縣(市)區也將至少建成加氫站1座。

上海:到2020年建設加氫站5至10座。

佛山:目前,佛山市已有2座加氫站,另有8座加氫站項目于2018年8月在佛山市聯合動工。

武漢:2018-2020年,建設5-20座加氫站;到2025年,建成加氫站30-100座。

山東:《山東省氫能源產業發展路線圖》(建議稿)提出,到2020年,加氫站達20座;到2025年,加氫站達200座;到2030年,加氫站達500座。

根據中國制造2025對燃料電池汽車產業發展的規劃,2025年的目標是實現加氫站等配套基礎設施的完善。

相關報告:智研咨詢發布的《2019-2025年中國加氫站市場全景調查及發展前景預測報告》

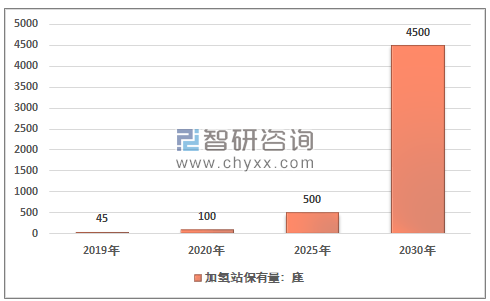

預計2025年后國內燃料電池汽車產業將進入快速發展階段,到2030年國內燃料電池汽車年銷量規模可達百萬以上,配套加氫站數量將在4500座以上,對應加氫站投資規模800億元,相關設備投資規模達到500億元。

2019-2030年加氫站行業供給變化趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國加氫站行業發展現狀調查及前景戰略分析報告

《2026-2032年中國加氫站行業發展現狀調查及前景戰略分析報告》共十四章,包含加氫站行業投資風險與控制策略,加氫站新項目投資可行性分析,中國加氫站產業研究總結等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國加氫站行業發展趨勢簡析:仍處于發展早期,規模化促進降本,油氣混合占比有望提升 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![熱點聚焦∣2023年中國加氫站行業發展現狀:氫能應用規模日益增長,加氫站建設投入不斷增加[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國氫能加注設備企業分析—厚普股份:持續加大對氫能領域的投入力度,自主研發不斷突破[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年全球加氫站建設勢如破竹,中國在營加氫站數量達183座,居全球首位[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中國燃料電池汽車產銷、加氫站產量及趨勢分析[圖]](http://img.chyxx.com/2022/02/H5651I9KCC_m.jpg?x-oss-process=style/w320)