面板行業(yè)市場(chǎng)的價(jià)格仍然處于下行過(guò)程,顯示供求關(guān)系仍然不容樂(lè)觀,但是終端市場(chǎng)和供應(yīng)鏈創(chuàng)新的持續(xù)推進(jìn)速度有所加快,未來(lái)創(chuàng)新的預(yù)期仍然值得關(guān)注。

中國(guó)消費(fèi)升級(jí)趨勢(shì)拉升消費(fèi)者對(duì)中高端手機(jī)的需求。從第一手機(jī)界研究院的數(shù)據(jù)來(lái)看,從2017Q2到Q3,千元以下手機(jī)占中國(guó)手機(jī)市場(chǎng)份額正在縮小,而2000-2999元機(jī)型市場(chǎng)份額快速增長(zhǎng),僅單季度增長(zhǎng)便超過(guò)8個(gè)百分點(diǎn),中國(guó)中高端手機(jī)的市場(chǎng)份額不斷擴(kuò)大。

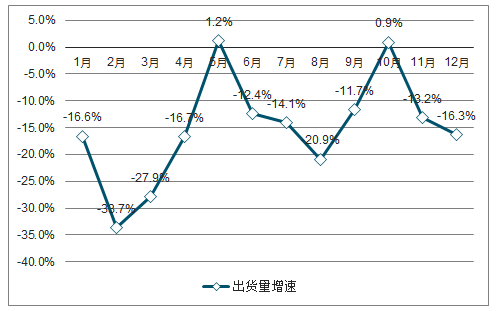

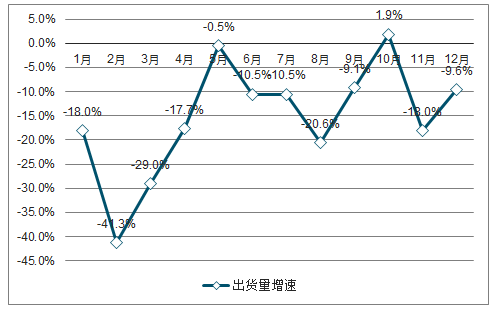

2018年12月,工信部公布全國(guó)手機(jī)出貨量為3,567.4萬(wàn)臺(tái),同比下降16.3%,國(guó)內(nèi)品牌手機(jī)的出貨量為3,218.3萬(wàn)臺(tái),占比達(dá)到90.2%,同比下降9.6%。

2018年全國(guó)手機(jī)出貨量增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018年國(guó)內(nèi)品牌手機(jī)出貨量增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

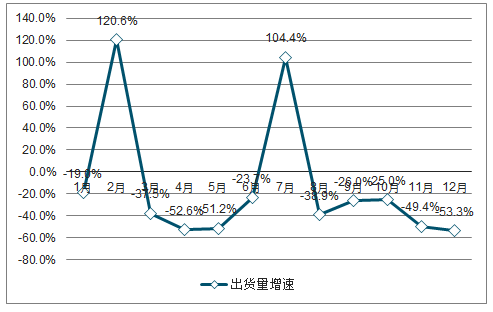

2018年12月,全國(guó)手機(jī)新機(jī)型上市數(shù)量為42款,同比下降53.3%,國(guó)內(nèi)品牌手機(jī)的新機(jī)型上市數(shù)量為38款,同比下降54.2%。

2018年全國(guó)手機(jī)新機(jī)型上市量增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

隨著智能手機(jī)發(fā)展趨勢(shì),面板業(yè)隨之提速。面板行業(yè)整體的數(shù)據(jù)仍然顯示較為疲弱,中小尺寸市場(chǎng)價(jià)格的環(huán)比下滑幅度略小于中大尺寸市場(chǎng),行業(yè)目前仍然在持續(xù)下行的過(guò)程中。

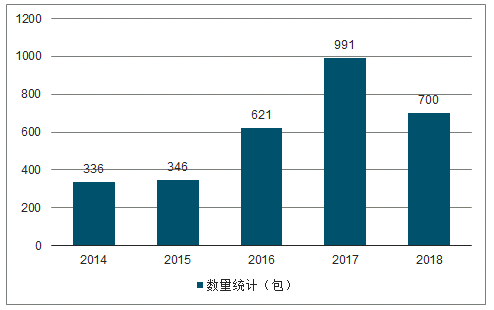

隨著國(guó)內(nèi)面板技術(shù)發(fā)展,得益于國(guó)內(nèi)良好的投資環(huán)境,中國(guó)已經(jīng)成功實(shí)現(xiàn)了全球液晶面板產(chǎn)能的轉(zhuǎn)移。雖然面板傳統(tǒng)強(qiáng)國(guó)還有技術(shù)上的優(yōu)勢(shì),但是隨著中國(guó)政府的大力扶持以及國(guó)內(nèi)企業(yè)研發(fā)不斷取得突破,中國(guó)面板產(chǎn)業(yè)鏈整合能力將持續(xù)提升,產(chǎn)能不斷擴(kuò)大。2014年,中國(guó)面板產(chǎn)線設(shè)備采購(gòu)數(shù)量?jī)HTFT-LCD有336包。2018年,國(guó)內(nèi)面板產(chǎn)線設(shè)備采購(gòu)數(shù)量為T(mén)FT-LCD約為700包,第6代AMOLED產(chǎn)線采購(gòu)數(shù)量約為680包。

2014-2018年中國(guó)版面產(chǎn)線招標(biāo)數(shù)量統(tǒng)計(jì)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2019年1月,面板市場(chǎng)價(jià)格繼續(xù)維持低位。中小尺寸市場(chǎng)7寸和14英寸產(chǎn)品價(jià)格分別環(huán)比持平和下降1.4%。中大尺寸市場(chǎng),32寸和55寸的價(jià)格分別環(huán)比下降7.0%和2.1%。

2018年01月-2019年01月7英寸面板價(jià)格及環(huán)比增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018年1月-2019年1月14寸面板價(jià)格及環(huán)比增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

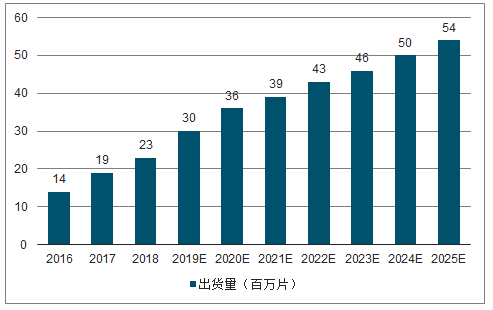

主要是面板規(guī)格向向超大尺寸和超高清分辨率加速邁進(jìn)。預(yù)計(jì),2019年全球60寸以上電視面板出貨量達(dá)到3000萬(wàn)片,2025年達(dá)到5400萬(wàn)片。2016年到2025年期間,從出貨面積來(lái)看其總份額大約會(huì)增長(zhǎng)三倍,從12%提升到33%。

2016-2025年全球60寸以上電視面板出貨量及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2019-2025年中國(guó)觸控面板行業(yè)市場(chǎng)專(zhuān)項(xiàng)調(diào)研及投資戰(zhàn)略研究報(bào)告》

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)智能手機(jī)行業(yè)市場(chǎng)行情動(dòng)態(tài)及發(fā)展趨向分析報(bào)告

《2026-2032年中國(guó)智能手機(jī)行業(yè)市場(chǎng)行情動(dòng)態(tài)及發(fā)展趨向分析報(bào)告》共八章,包含中國(guó)智能手機(jī)主流品牌市場(chǎng)競(jìng)爭(zhēng)力分析,中國(guó)智能手機(jī)市場(chǎng)消費(fèi)情況調(diào)研分析,中國(guó)智能手機(jī)行業(yè)投資與發(fā)展戰(zhàn)略分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![趨勢(shì)研判!2025年中國(guó)智能手機(jī)行業(yè)發(fā)展全景分析:產(chǎn)品更新?lián)Q代速度加快,市場(chǎng)換機(jī)需求提升,隨著技術(shù)的不斷創(chuàng)新,Al手機(jī)成為主要?jiǎng)?chuàng)新方向[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年全球及中國(guó)卷軸屏智能手機(jī)行業(yè)發(fā)展現(xiàn)狀及技術(shù)研發(fā)動(dòng)態(tài)分析:各大手機(jī)廠商紛紛布局,技術(shù)瓶頸亟待突破[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)