一、光伏逆變器分類

隨著世界對于能源問題的重視,人們對綠色能源的期望越來越高,促進了可再生能源,尤其是太陽能的開發利用。以太陽能發電為基礎的光伏發電系統,具有系統安全、無污染、可靠性高等諸多優點。其中的關鍵部件光伏逆變器將陣列輸出的直流電流轉化稱為交流電,并上傳至電網。

常見的光伏逆變器拓撲結構有三種:一種是帶低頻變壓器的逆變器、二是帶高頻變壓器的逆變器、三是無變壓器逆變器。光伏逆變器最初的功率等級約為1kw。而發展至今,大多數的系統已經是5kw或者更高的功率等級。逆變器的功率等級也將繼續朝著更大的方向發展,同時其效率也會變得更高。

伏逆變器可以將光伏太陽能板產生的可變直流電壓轉換為市電頻率交流電的逆變器,可以反饋回商用輸電系統,或是供離網的電網使用。光伏逆變器是光伏陣列系統中重要的系統平衡(BOS)之一,可以配合一般交流供電的設備使用。光伏逆變器一般將其分為三類:集中式逆變器、組串式逆變器和微型逆變器。

集中式逆變器、組串式逆變器和微型逆變器三者對比情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國光伏裝機行業市場深度評估及市場前景預測報告》

二、光伏逆變器行業發展現狀分析

1、光伏逆變器估值情況分析

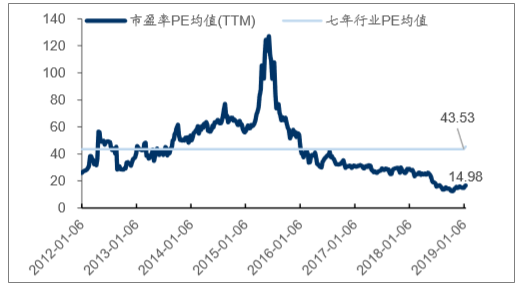

2018年年末,一系列政策預期大幅改善的信號較為強烈,而當前光伏行業整體估值偏低,為過去七年來的估值最低位,行業正處在政策改善及平價加速雙重拐點,估值修復彈性較大。

光伏行業龍頭七年來歷史平均PE

數據來源:公開資料整理

全球逆變器龍頭目前已處在歷史估值低點(PE)

數據來源:公開資料整理

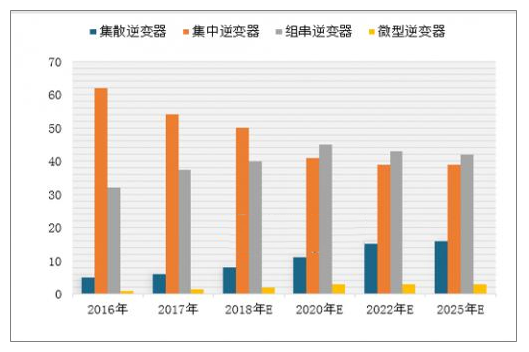

2、光伏逆變器分類市場比重分析

2016年國內集中逆變器的市場比重為62%,組串逆變器的市場比重為32%;2017年國內集中逆變器占比仍為首位,占比為54%,其次組串逆變器占比為37.5%。預計未來組串逆變器的比重將繼續增加,到2020年組串逆變器的市場比重將增至45%。

2016-2025年中國光伏逆變器分類市場比重分析及預測(單位:%)

數據來源:公開資料整理

2017年中國光伏發電累計裝機容量1.3億千瓦,同比提升2個百分點。光伏發電量在全部發電量中的比重,從2016年的1.1%提升到2017年的1.8%。其中,分布式光伏在光伏裝機中的比重達到23%,同比增加10個百分點。2018年中國集中式光伏裝機量為**萬千瓦,分布式光伏裝機量為**萬千瓦。

中國累計光伏裝機情況

數據來源:公開資料整理

在政策推動下,我國光伏行業實現跨越式增長,其中光伏累計裝機容量、新增裝機容量兩項指標均位列全球首位。光伏行業迅猛發展,帶動了光伏逆變器的快速成長,本土企業迎來歷史性機遇。

3、未來光伏滲透率分析

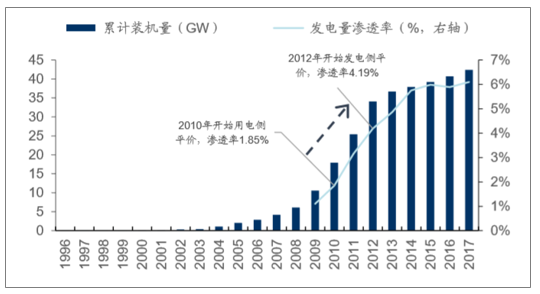

在德國光伏平價過程中,光伏發電滲透率高增長。德國10年開始用電側平價,12年開始發電側平價,復盤德國平價進程,2010-2012年光伏系統投資成本加速下降,雖德國FiT固定價格收購政策也有下調,但平價前夕,光伏投資意愿強烈,在兩次平價間隙,光伏發電滲透率提高顯著

德國光伏累計裝機量及滲透率

數據來源:公開資料整理

國內當前已處全面平價前夕。當前,全國各省區火電上網標桿電價0.25~0.45元/KWh,在火電標桿價格不變的假設下,隨著光伏系統成本穩定下降,2020年全國32個電力區全投資IRR大于8%的區域達27個,占全部電力區84%。考慮到光伏降本增效的提速,以及在主動調整電力結構的國家意志下,多省燃煤機組標桿上網電價逐年均有不同程度上調,未來1-2年,部分省份將出現光伏電價與煤電上網電價的金叉。

2018年12月29日,陽光電源聯合三峽新能源開發建設的青海格爾木500MW“領跑者”項目成功并網,項目平均電價0.316元/KWh,低于青海省火電脫硫標桿上網電價(0.3247元/KWh),成為全國首個平價的領跑者項目。當前各大EPC及運營商已在全國范圍內積極儲備平價項目,格爾木500MW項目并網,標志著國內平價時代已經到來。

無補貼下光伏IRR持續走高,投資光伏的經濟性日益凸顯(僅考慮集中式電站及單面發電)

數據來源:公開資料整理

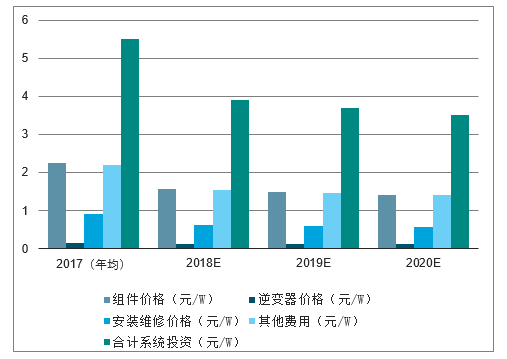

系統投資成本假設

數據來源:公開資料整理

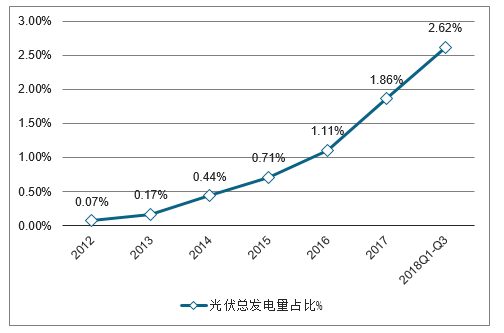

對標海外平價國家,我國光伏發電滲透率提升空間較大。2017年中國在全球新增裝機中的占比超過50%,累計裝機量占比達到32.5%。但從發電量角度比較,截止到2018年Q3中國光伏發電占比僅為2.62%,遠低于德國和意大利等發達國家。

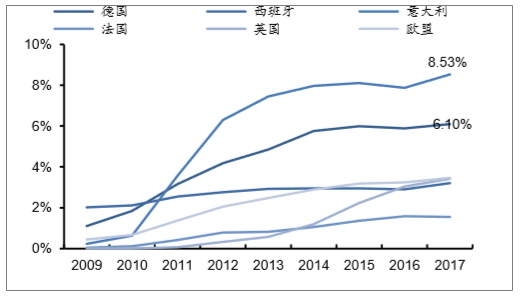

德國于2012年完成用電側平價,2013年完成光伏發電側平價,若以德國17年8.53%滲透率對標,國內仍需要305GW光伏新增裝機,即179.1%裝機增長空間。

截止2018Q3我國光伏滲透率僅為2.62%

數據來源:公開資料整理

2009-2016年歐洲國家光伏發電滲透率

數據來源:公開資料整理

海外光伏市場接力,全球光伏新增裝機預期不改

海外市場超預期,高增長需求將延續。截止到2018年11月,全球178個國家已簽訂巴黎協定,146個國家設定了可再生能源的目標,其中中東、南美、東南亞國家因光伏經濟性及微網屬性,將逐步加大對光伏發電需求。國內受531政策影響新增規模預期下降較年初下降明顯,而海外市場多地區增長超預期,各大機構預計2018年全球總量仍在100GW左右,19年得益于海外光伏市場接力,全球光伏新增裝機預期將保持高速增長。

全球累計光伏裝機容量增長預期

數據來源:公開資料整理

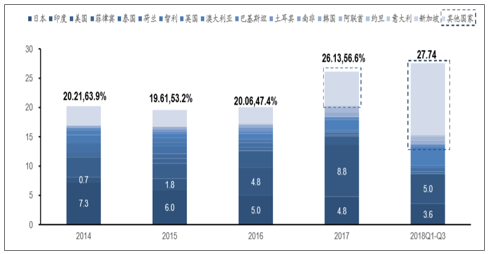

中國光伏制造出口回升顯著。中國作為全球光伏生產基地,2018年前三季度海外組件出口量已高達27.74GW,已超過2017年全年海外出口總量,預計2018年中國光伏出口量占海外新增裝機比將進一步顯著提升。歐洲光伏協會預計,到2018年底全球將有14個國家及地區光伏裝機量達到GW級水平,而2017年全球GW級成員國僅為9個,隨著未來海外市場需求提升,國內光伏制造商龍頭也將進一步受益。

2014-2018年前三季度中國組件海外市場出貨量(GW;出口量占海外市場當年新增裝機比)

數據來源:公開資料整理

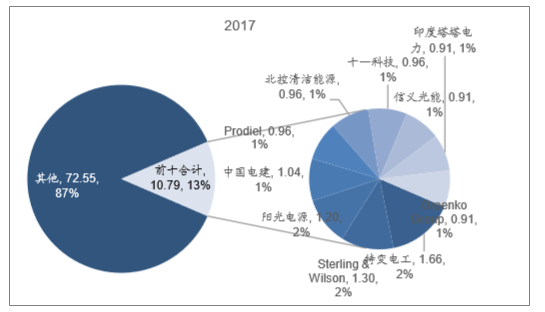

全球逆變器龍頭海外市場拓展順利。2017年度我國逆變器出口額約為14.9億美元,光伏逆變器前20強企業占比為48.86%。

4、光伏EPC行業市場集中度分析

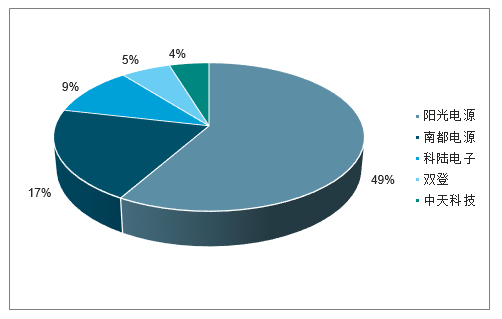

根據IHSMarkit,30家最大的EPC供應商安裝了20GW非戶用光伏項目,占市場總量的24%。其中,中國企業前十家企業中國企業占據7席,陽光于13年進入市場,17年累計裝機1.14GW市場排名第二。

2016年非戶用光伏EPC企業的全球光伏裝機市場占有率一覽(GW)

數據來源:公開資料整理

2017年非戶用光伏EPC企業的全球光伏裝機市場占有率一覽(GW)

數據來源:公開資料整理

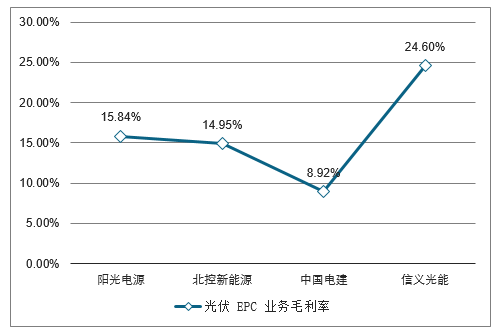

國內EPC承包商毛利率參差不齊,綁定下游運營商為核心競爭力。市場集中度較為分散原因:一方面,各國EPC市場本身存在較大的收益率差異,海外市場相較于國內市場EPC毛利率較高,全球市場出現海外市場雖量小但價高的現象;另一方面,國內市場EPC競爭較為激烈,綁定下游運營商為國內EPC供應商核心競爭力,拆解近三年光伏EPC市場主要參與玩家毛利率,國內EPC市場行業領先企業毛利率在15%左右,海外EPC供應商毛利率則可能超過20%(信義光能2017年除安徽300MW光伏扶貧完工外,其余均為加拿大分布式子公司PolaronSlartech的790個住宅項目貢獻,2016年完成300個住宅項目)。

2017年國內各企業光伏EPC業務毛利率一覽

數據來源:公開資料整理

5、風電建設三年裝機大周期下,風電EPC增長空間大

2018年1月以來我國風電建設的項目進展來看,我國風電建設仍然保持火熱增長。

截止2018年6月中國風電EPC項目投資額

數據來源:公開資料整理

6、儲能發展空間分析

全球儲能市場已出具規模,電化學儲能增速最快。根據CNESA全球儲能項目庫的不完全統計,截止2017年底,全球已投運儲能項目累計裝機規模175.4GW,同比增長4%。2017年,全球新增投運電化學儲能項目裝機規模為914.1MW,同比增長23%,新增規劃、在建的電化學儲能項目裝機規模為3063.7MW;中國新增投運電化學儲能項目的裝機歸母為121MW,同比增長16%,新增規劃、在建中的電化學儲能項目的裝機規模為705.3MW,預計短期內全球及中國電化學儲能裝機規模還將保持高速增長

看好鋰電池的大規模崛起。與其他儲能技術相比,電化學儲能在設備機動性、響應速度、能量密度和循環效率上都具有較強競爭力,現階段的短板集中在經濟性方面。隨著研發水平的提升和規模經濟優勢的顯現,電化學儲能成本具備較大的持續下行空間,中長期則看好鋰電池的大規模崛起

全球化學儲能

數據來源:公開資料整理

中國化學儲能

數據來源:公開資料整理

儲能市場空間值得想象。據預測,到2022年,全球電化學儲能并網規模將超40GW。以目前不足1GW的規模來看,未來7年具備40倍成長空間。此外,多家權威機構也對電化學儲能市場做出了預測,對于未來電化學儲能的成長空間,紛紛持樂觀態度。

簡單測算,國內至少有230.5GW存量空間:

1、“削峰填谷”為為儲能應用的最大市場。從市場規模方面,只考慮用電量最大的重工業,2017年達重工業用電規模36131億千瓦時。假設其中20%的企業安裝儲能系統;重工業生產具有連續生產特點,假設高峰時段用電量占比為40%;按照全年法定工作時間8小時/250天測算,那么所需電池儲能規模為:144.52GW。

2、新能源配套儲能。國內有截止2018年上半年,風電裝機170GW、光伏裝機150GW,按儲能裝置配套比例10%測算,有望產生32GW新能源配套需求

且分布式光伏因“自發自用,余電上網”的特殊性,對儲能系統依賴度更強,儲能成本下降后的滲透率理應更高。

3、火電調峰調頻。從收益來看,火電調峰一方面降低火電企業調頻成本,另一方面有助于火電企業獲得輔助服務補償。國內現有火電裝機量10.8億千瓦,按5%配套有望產生54GW儲能電池需求。

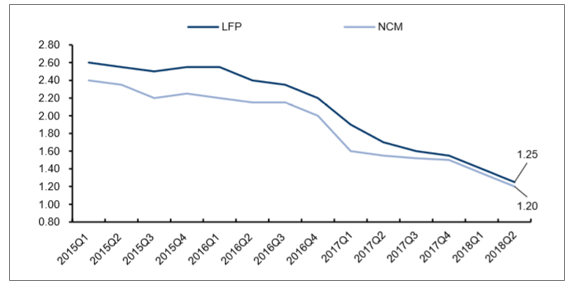

鋰電成本下降使得工業企業峰谷電價套利成為現實。我國目前絕大部分省市工業大戶均已實施峰谷電價制,儲能用于峰谷電價套利,可降低企業電力成本。利用儲能電池進行峰谷電價套利,投資回收期主要取決于峰谷電價差以及電池系統成本。未來峰谷價差有望逐步加強,以及鋰電池成本的進一步下降,套利空間也將逐步加大,有望加快儲能在工業峰谷電價套利領域應用。

三元電池及磷酸鐵鋰電池價格變化

數據來源:公開資料整理

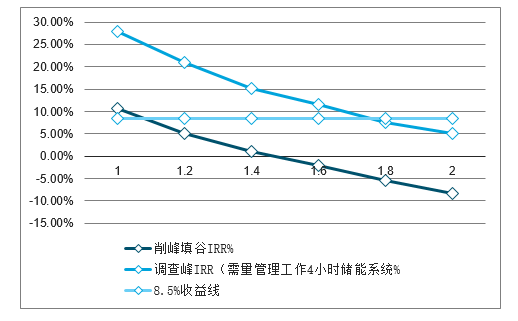

當前正處在削峰填谷套利臨界點。系統造價以500kW/2MWh集裝箱系統為例進行測算:電芯規模報價在1.1元/Wh,總體按照2元/Wh計算(含PCS),總造價約為800萬元。峰谷價差按照江蘇峰谷價差測算,大工業峰谷電價差0.78元/度;資金成本取4%作為測算基礎。

在上述假設下,當系統成本在1.8元/Wh以下時,大工業企業調峰儲能系統的內部收益率超出了8.5%的投資線,有了投資價值。峰谷套利在系統成本低于1元/Wh時,可以具備投資價值。當前仍處在削峰填谷套利的臨界點,隨著鋰電成本迅速下降,鋰電儲能市場也將隨之打開。

大工業調峰和削峰填谷儲能的系統價格敏感性分析

數據來源:公開資料整理

2017年國內前5廠商鋰電儲能系統出貨情況(單位:MW)

數據來源:公開資料整理

7、光伏電站運維,隱形的金礦

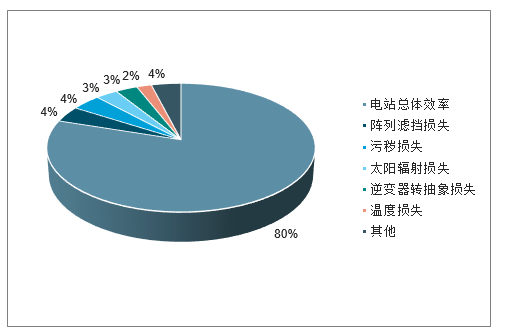

光伏電站具有投資屬性。短期內光伏電站需要靠補貼來保證收益,而從長遠來看,光伏電站的收益需要靠提升電站發電量來保證。光伏電站運維的好壞直接決定投資者的收益率,而光伏電池轉化效率每提高一個百分點,電池組件的發電成本就能降低7%左右。

光伏電站的發電效率很大程度上取決于組件的清潔程度,灰塵與污垢是影響發電效率的最大隱患。積累在組件上的灰塵增大了組件的傳熱熱阻,影響散熱,也導致輸出功率下降。

電站系統效率衰減占比

數據來源:公開資料整理

由于受政策影響搶占“630”,部分存在不少施工缺陷,導致運營期間故障頻發。幾年來下調光伏上網標桿電價、棄光限電等,均導致業主投資方更加關注電站建設質量問題,只有降低光伏電站故障率,提高電站運維能力,才能確保投資者的長期收益。傳統的光伏盈利模式讓運營商對光伏電站PR和投資收益回報越來越來關注,運營商越來越重視光伏電站的科學運維管理,簡單測算,當前中國光伏150GW存量市場,以宏觀運維(數據采集+運維)約占電站成本1%來計算,假設每瓦收取5分錢運維費用,全國目前存量運維市場可達87億市場空間。

8、依托逆變器及EPC導入流量,或將成為國內規模最大的運維平臺

第三方運維重要且必要。傳統運維模式存在較多缺陷,如:人員專業能力不足,運維效率較低,運維成本較高。目前電站運維主要靠人員值守設備巡檢,電站運維的好壞完全受限于運維人員的專業能力和作業水平。電站出現故障排查時間較長,故障無法抹殺在萌芽狀態,導致事故進一步加大的現象時有發生。傳統的運維模式已經無法滿足電站故障預警、發電量考核、電站清洗前后發電量對比、清洗方案與清洗周期提醒、電站關鍵電氣設備運行性能分析與評估、電站系統損耗等新的要求,所以在運用智能化技術提高運維質量是至關重要的,第三方運維較傳統運營商整合運維資源及智能化投入更為集中,專業性優勢明顯。

目前的國內市場上,幾乎沒有光伏電站投資者愿意把投資集中在一個區域內,而是盡可能在不同地區分散布局光伏電站投資。原因很簡單,一旦遇到大面積限電等問題,其投資損失將更為可控一些。但是,從運維的角度來講,恰恰又是在同一地區內電站規模越大,越便于集中管理。

綜上所述,光伏運營商建設自身運維人員將犧牲龐大的人力成本,而無論是從專業技術隊伍的培育,還是在備品、備件的準備方面,運營商將運維項目承包給第三方運維普遍更具有經濟性。

四、2019光伏逆變器市場發展趨勢

2018年是太陽能光伏產業近些年來波動較大的一年,呈現出十分不穩定的狀態。

1、2018年低谷不低2019需求再創新高

展望2019年,在政策鼓勵與供應鏈價格持續下降的推波助瀾下,全球需求預計將繼續正成長,其中又以歐洲的成長幅度較大,最多可超過五成。2019年預期新增并網量將來到111.3GW,出現7.7%的成長,再次創下歷史新高。

2、市場持續分散2019年GW級市場增至15個

全球市場規模自2018年起預計會持穩在100-120GW之間,各年度需求量變化幅度將低于10%。而根據最新需求報告統計,GW級市場從2016年的6個成長到2019年將有15個,可見市場持續分散化的趨勢。

3、供應鏈上游更為集中單晶將逆轉市占

雖然供應鏈整體在2018年陷于供過于求、低利潤的困境,但技術和成本優勢較強、全球布局較廣的一線大廠仍保有強勁的營運動能,既有的擴產計劃多能持續進行,使供應鏈廠家有持續集中化的現象。

4、度電成本成為光伏組件價格降價指標

供應鏈價格持續下探,使太陽能逐步朝擺脫補貼、平價上網的方向邁進;而無補貼系統的普及程度及其實際的度電成本(LCOE)將成為未來供應鏈的價格指標。

5、雙面產品產能倍增P-PERC效率還有成長空間

雙面電池技術已十分成熟,且可在幾乎不增加額外成本的前提下創造額外的發電收益,因此產能比例持續上升,預計2019年雙面電池的總產能將接近40GW,且以雙面單晶PERC電池產能增加最多。另一方面,單晶PERC電池的量產效率仍有成長空間。

2019光伏逆變器市場發展趨勢如何?從這五個方面可知曉!以上五個方面就是小編的總結。光伏產業在2018年面臨強大考驗,但同時也進入產業盤整階段,預期長期發展將趨于穩定化與健康化,供應鏈的價格將以整體系統的度電成本為依歸。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏逆變器行業市場運行格局及戰略咨詢研究報告

《2026-2032年中國光伏逆變器行業市場運行格局及戰略咨詢研究報告》共十七章,包含2023年中國光伏逆變器相關產業運行分析,2026-2032年中國光伏逆變器市場前景展望,2026-2032年中國光伏逆變器項目投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某光伏逆變器企業順利通過2024年江蘇省專精特新中小企業認定[圖]](http://img.chyxx.com/general_thumb/news/2.png?x-oss-process=style/w320)

![2023年中國光伏逆變器行業全景速覽:行業市場景氣度延續,市場規模有望持續擴張[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中國光伏逆變器產業現狀:國內外光伏需求大增帶動產量和出口大幅度增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國光伏逆變器行業重點企業(陽光電源 vs錦浪科技vs固德威)對比分析:企業需重視研發創新[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)