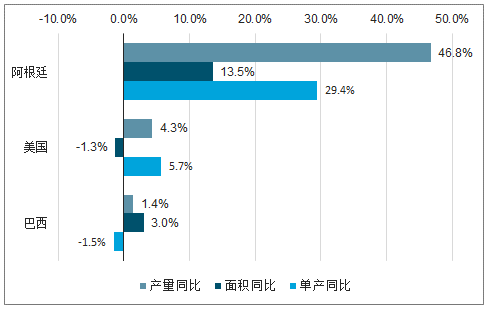

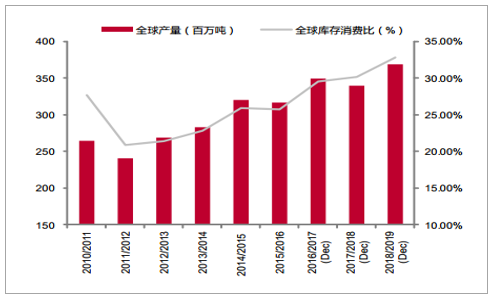

全球大豆維持供過于求格局:據預測,2018/19年全球大豆產量同比升9%至3.69億噸,消費量同比升5%至3.53億噸,當季維持供過于求,期末庫存消費比升至31.2%,為近年最高。分產區看,全球三大主產區均處于增產階段,阿根廷、巴西、美國產量分別增加46.8%、1.4%、4.3%,其中阿根廷大豆生產逐步走出此前干旱天氣帶來的負面影響,2019年產量重回5500萬噸的正常水平;美國增產因單產提升5.7%;巴西增產因收獲面積增加3.9%。整體看,供給充裕的背景為2019年全球大豆價格奠定了弱勢的基調。

全球期末庫存消費比走勢

資料來源:公開資料整理

全球大豆三大產區產量拆分

資料來源:公開資料整理

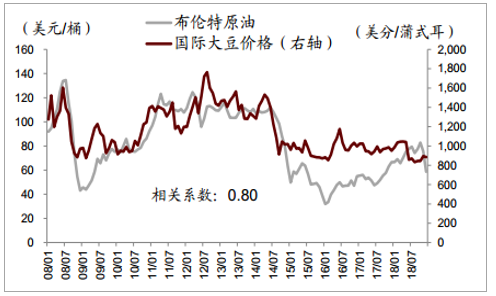

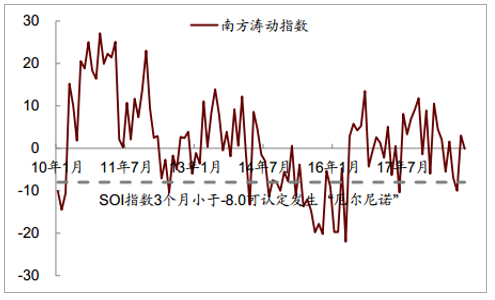

油價及天氣均偏向利空大豆價格:2019年原油價格與極端天氣是影響全球大豆供需框架的重要變量。一方面,歷史上大豆與原油價格高度相關,這因大豆的生產原料、運輸、生物燃料需求多個環節與油價掛鉤,我們統計過去十年大豆與原油價格的正相關性高達80%。預計2019年布倫特原油價格71美元/桶,同比下跌約4.0%,這令大豆價格受到原油價格拖累。另一方面,2019年厄爾尼諾天氣的風險提升,而中等程度的厄爾尼諾將令巴西、美國大豆主要產區的降雨偏多,考慮大豆喜濕怕旱的屬性,這將利好大豆單產提升,并導致新季全球大豆產量預期存在上調空間。

原油價格與大豆價格的相關性

資料來源:公開資料整理

厄爾尼諾氣象指標(南方濤動指數)

資料來源:公開資料整理

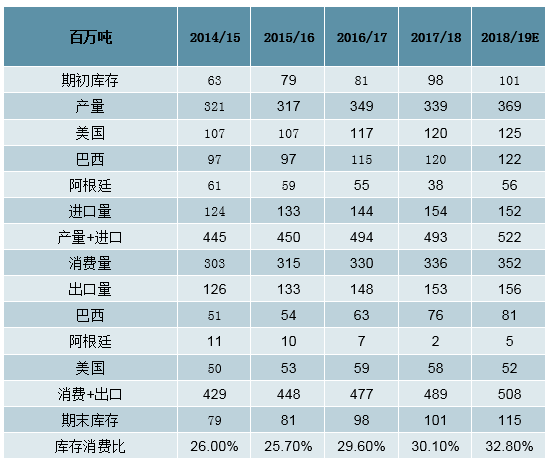

中美貿易摩擦仍是重要變量:2019年中美貿易摩擦演變仍將是影響國內大豆進口價格的重要變量。如以中美貿易摩擦緩和為基準情形,中國重新進口美國大豆,中國進口大豆的定價也將服從全球大豆供需格局,令進口價格中樞看跌;悲觀情形下,如中美貿易摩擦激化,中國將減少美豆采購,轉而尋求進口南美大豆,中國大豆的進口價格也相應將抬高,并一定程度壓縮生豬養殖產業鏈的利潤。但無論在基準還是悲觀情形下,因國內養殖對豆粕的需求減弱,我們預計2019年國內大豆進口量將同比回落。

全球大豆供需平衡表

資料來源:公開資料整理

我國大豆超過85%依賴進口,其中美國進口量占國內需求總量的20%左右,是主要的進口國。因此全球大豆供應情況及中美貿易摩擦走勢成大豆供應的主要因素。從USDA的2018年12月農產品數據看,美豆豐產已成定局,全球大豆產量持續調增,供給充足。疊加目前南美播種整體順利,判斷全球大豆價格難有漲幅。

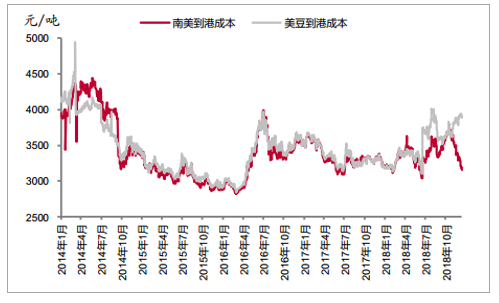

國內價格方面,未來貿易摩擦走勢將成為影響價格走勢的關鍵因素。美豆進口加征25%關稅后,2018年下半年進口成本從不足3000元/噸大幅提升至3600元/噸。受此影響,國內大型油廠積極備貨,目前港口庫存維持高位。2018年12月初,中美貿易摩擦緩和,中國承諾后期將從美國進口大量農產品,如果后期關稅降低或取消,進口大豆的到港的成本將大幅降低至3000元/噸以下。

需求方面,受非洲豬瘟和飼料蛋白含量指標調低影響(豬配合飼料平均蛋白水平降低1.5%,按照肉料比1:3計算,如果按標準調低,每公斤豬肉減少蛋白消費0.45公斤,理論測算全國每年降低1000萬噸以上豆粕的需求量),預計2019年飼料需求和豆粕需求轉弱。在供應充足,需求疲軟的情況下,判斷未來1年國內大豆價格易跌難漲。

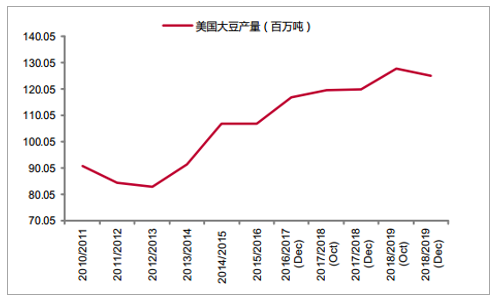

美豆產量持續增加

資料來源:公開資料整理

全球大豆供應充足

資料來源:公開資料整理

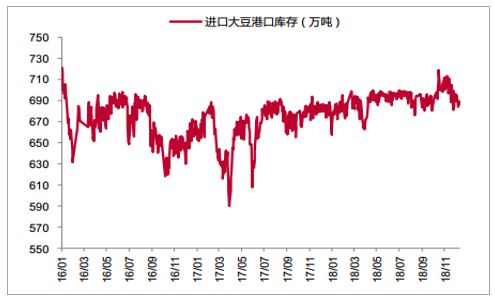

進口大豆港口庫存維持高位

資料來源:公開資料整理

加征關稅美豆到港成本大幅增加

資料來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國大豆油行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國大豆行業市場全景評估及發展趨勢研究報告

《2026-2032年中國大豆行業市場全景評估及發展趨勢研究報告》共十三章,包含2026-2032年大豆行業面臨的困境及對策,大豆行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢