一、中國醫療器械:正值青年,意氣風發

1、全球及中國醫療器械行業對比

隨全球人口自然增長、人口老齡化程度提高,以及發展中國家經濟增長,長期來看全球范圍內醫療器械市場將持續增長。2017年全球醫療器械銷售規模為4050億美元,預計2024年將超過5945億美元,期間年均復合增長率將保持在5.60%。

全球醫療器械行業市場規模(十億美元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國國產醫療器械行業市場競爭態勢及投資戰略咨詢研究報告》

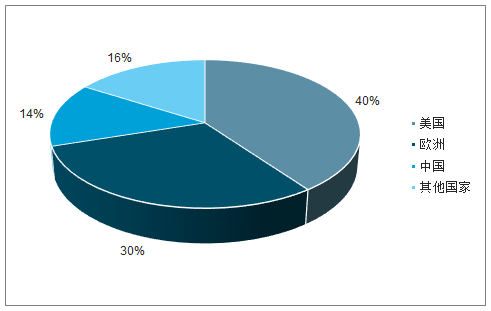

從區域來看,歐美日等發達國家和地區的醫療器械產業發展時間早,對醫療器械產品的技術水平和質量要求較高,市場需求以產品升級換代為主,市場規模龐大,增長穩定。其中,美國是醫療器械最主要的市場和制造國,占全球醫療器械市場約40%市場份額,美國醫療器械行業擁有強大的研發實力,技術水平世界領先。

歐洲是全球第二大醫療器械市場和制造地區,占全球醫療器械市場約30%市場份額,德國和法國是歐洲醫療器械的主要制造國。新興市場是全球最具潛力的醫療器械市場,產品普及需求與升級換代需求并存,近年來增長速度較快。中國已經成為全球醫療器械的重要生產基地,在多種中低端醫療器械產品領域,產量位居世界第一。最近20年,中國醫療器械行業進入黃金發展期,2016年總體銷售規模占全球市場的14%左右。

醫療器械行業全球主要國家及地區市場份額

數據來源:公開資料整理

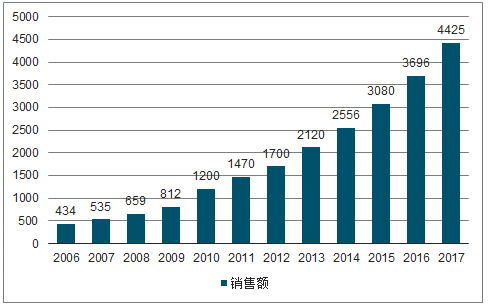

我國醫療器械行業規模從2006年的434億元增長至2017年的4425億元,年均復合增長率約為23.50%,行業正處于快速發展期。2013-2016年醫療儀器設備及器械制造子行業在工信部統計的醫藥行業8個子行業中,年增幅一直高于平均水平,2016年的增幅位于8個子行業之首,規模以上生產企業主營業務收入增速為11.66%-22.20%,明顯高于同期國民經濟發展增速。預計到2020年我國醫療器械行業年銷售額將超過7000億元人民幣,未來10年我國醫療器械行業復合增速超過10%。

中國醫療器械行業市場規模(億元)

數據來源:公開資料整理

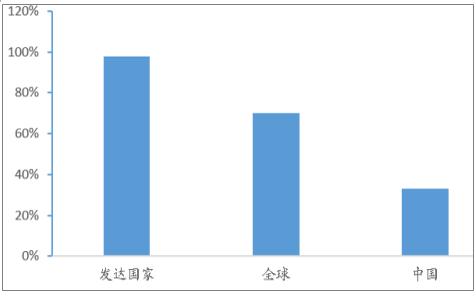

截至2016年底,我國藥品和醫療器械人均消費額的比例僅為1:0.35,遠低于1:0.7的全球平均水平,更低于發達國家1:0.98的水平。與發達國家相比,目前我國醫療器械行業存在的問題主要是研發能力不足,創新能力薄弱,研究設備和基礎條件差,科技成果轉化能力薄弱。但由于龐大的消費群體和政府的積極支持,我國醫療器械市場發展空間極為廣闊。

藥品與醫療器械人均消費額比例對比

數據來源:公開資料整理

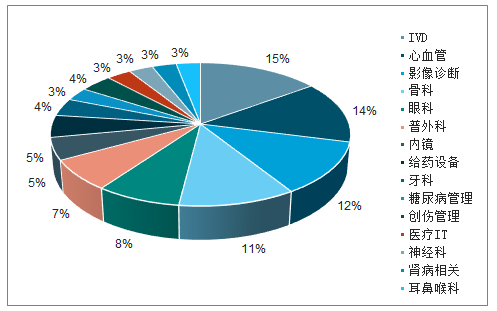

醫療器械行業細分領域眾多,具體來看,2017年全球前15大醫療器械種類銷售額達3420億美元,合計市場規模占比為84.40%,預計2024年可達5017億美元。其中,前三類醫療器械類別是IVD(體外診斷)、心血管類和影像類,2017年全球市場規模分別為526億美元、469億美元和395億美元,到2024年市場規模預計將分別達到796億美元、726億美元和510億美元。

全球醫療器械行業細分領域構成情況

數據來源:公開資料整理

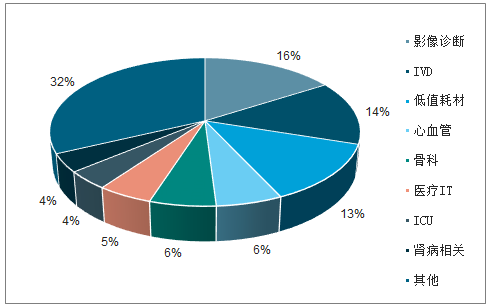

2017年中國醫療器械市場結構中,影像診斷占比最大,其次是IVD、低值耗材、心血管和骨科等產品,合計占比55%,與全球醫療器械行業結構相似。

中國醫療器械行業細分領域構成情況

數據來源:公開資料整理

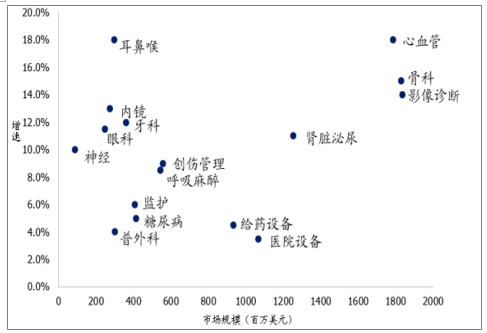

從全球醫療器械細分領域的增速來看,神經科和糖尿病管理未來幾年的增速最高,分別為9.1%和7.8%;從國內細分領域增速來看,耳鼻喉及心血管的增速最高,約達到18%。

全球醫療器械行業細分領域市場份額及2017-2024年復合增速

數據來源:公開資料整理

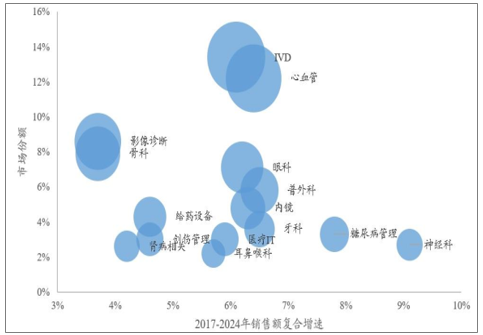

國內醫療器械行業細分領域市場規模及未來復合增速

數據來源:公開資料整理

二、中國醫療器械市場特點

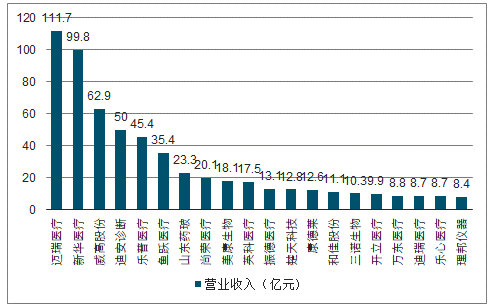

我國醫療器械公司整體規模較小:截至2016年底,我國共有約1.5萬家醫療器械生產企業,這些企業中90%以上規模2000萬元以下,年產值過億的企業僅300-400家左右。2017年,營業收入最高的三家公司為邁瑞醫療(111.7億人民幣)、新華醫療(99.8億人民幣)和威高股份(62.9億人民幣),與國際醫療器械龍頭美敦力(300億美元)、強生(266億美元)和雅培(160億美元)等公司相比具有較大的差距。從增速來看,全球巨頭由于產品線和區域市場成熟,大多數公司處在個位數增長階段,而我國醫療器械公司仍然保持平均10%以上的增速,有巨大的成長潛力。

中國醫療器械企業2017年銷售額Top20

數據來源:公開資料整理

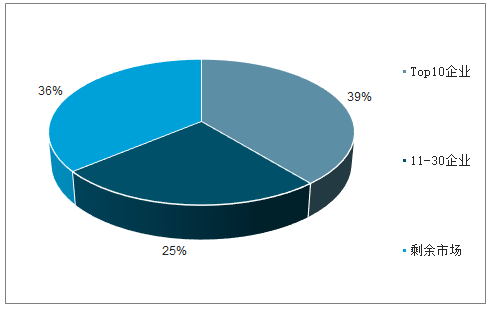

和全球相比,我國醫療器械行業集中度較低。醫療器械行業屬于全球范圍內集中度較高的行業,且集中度不斷提升。2017年前10大器械企業市場份額占比約為39%,前20大器械企業市場份額占比約為54.5%,前30大器械企業市場份額占比約為64%。

2017年全球醫療器械行業集中度

數據來源:公開資料整理

中國前20大醫療器械企業(按照銷售額)的行業集中度2017年達到14.18%,雖較2010年的10.75%有所提升,但和全球相比,行業集中度還處于比較低的水平,這一方面是由于中國某一特定細分領域的行業集中度不夠,另一方面由于大部分企業的產品線較為單一。

2010年及2017年中國前20大醫療器械企業集中度

數據來源:公開資料整理

醫療器械行業有望保持穩定增長,全球年度銷售額預測以每年超過5%的速度增長,到2030年銷售額將達到近8000億美元1。這些預測反映了人們隨著現代生活習慣病日益普遍,對創新型新設備(如可穿戴設備)和服務(如健康數據)的需求持續增長,以及新興市場(尤其是中國和印度市場)的經濟發展釋放了的巨大潛能。

2030年全球醫療器械銷售額預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告

《2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告》共八章,包含國內運動再生醫學醫療器械生產廠商競爭力分析, 2026-2032年中國運動再生醫學醫療器械行業發展前景及投資策略, 運動再生醫學醫療器械企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢