一、風電行業發展分析

風力在1887年首次應用于發電,直到1970s美國政府首先開始推廣風電之前,沒有政策推動的風電處于一個自由而增長緩慢的狀態。由于1973年油價上漲,各國政府紛紛開始了對其他能源的投入,由此也出臺了扶持風電發展的一些政策,風電技術也借此機會逐漸進步,1978年丹麥制造出了世界上首個2MW風力發電機。21世紀隨著能源安全,全球氣候變暖等問題進入大眾的視野,全球各個國家以各種形式支持、參與降低溫室氣體的排放,更多的國家出臺了風電支持政策,商業化風電開始以25%每年的復合增速增長,海上風電項目也進入了實踐階段。

我國風電經歷了飛速發展的10年,成為國內繼火電、水電之后的第三大電源。1986年,我國首個風力發電場-山東省榮成市馬蘭風力發電場的建成運營,1989年,我國開始建設100kW以上的風力發電場,1994年,新疆達坂城風電總裝機容量達10MW,成為我國第1個裝機容量達萬kW級的風電場。

1996年,原國家計委推出的“乘風計劃”、“雙加工程”、“國債風電項目”,使我國風電事業正式進入規模發展階段。從2003年風電特許權招標開始,我國政府始終將風電發展作為能源革命、能源結構調整的重要組成部分,加以大力支持。后續風電標桿電價的公布,海上風電電價的出臺,及對風電消納問題解決的一系列政策,都很好的推動著風電行業的健康發展。

1、裝機量、利用小時雙升,限電率持續改善

我國風力資源主要分布在三北地區和沿海地帶,然而我國用電地區主要在南方和中東地區,地理位置錯配嚴重,用電側與發電側地理位置錯配。隨著三北地區棄風限電現象嚴重,為解決風電電力消納問題,匹配用電端和發電端電力供求,目前我國正在逐步將風電場建立在南方等地區。2013年至2016年,中南和西南地區吊裝數量由3.06GW(占比19%)上升到6.31GW(占比27%),年復合增長率達到27.33%。

南方和中東地處中低風速地區,風速在5-6m/s之間。過去普遍認為,該等風速的風力資源不具備經濟價值,但是隨著技術創新開發專用機組,目前大多數中低速風電項目內部收益率已經可以達到8%以上。國家氣象局測算,風速在5m/s以上的風力資源目前可達10億千瓦,資源潛力巨大。而且風力該類地區也恰好是電力消耗的重要區域,具備良好的消納條件,隨著風輪直徑加大,翼型效率提升,控制機制的智能化等先進技術應用,收益率將會不斷提升,風電將在南方地區逐漸成為重要可再生能源生產方式。棄風限電改善的主要驅動在于政策層面。無論是從十三五規劃還是能源工作報告來看,棄風限電問題已被提升至重要高度,上層的重視有利于利益的梳理及問題的解決。目前我國已出臺多項解決棄風限電的政策,從控制增量、增量結構變化、消化存量、增加電力外送通道等多個維度解決棄風問題。

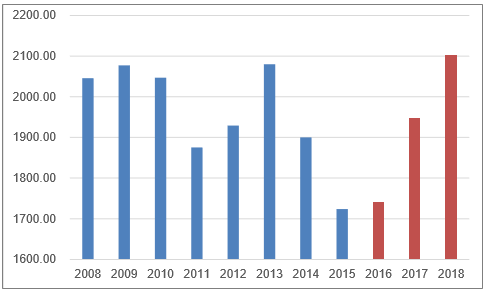

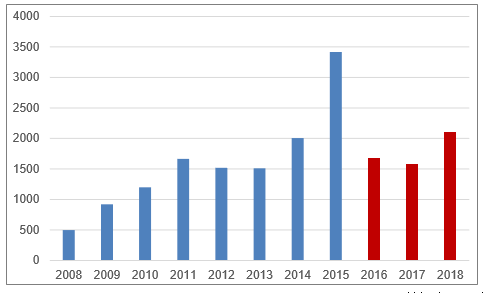

據行業統計,2018年,全國新增風電幵網容量20.33GW,到2018年累計風電幵網容量達到1.84億千瓦;2018年平均利用小時數2103小時,同比增加153小時;2018年平均棄風率7%左右,同比下降5.3%。

風電利用小時數(卑位:小時)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國海上風電行業市場評估及投資前景評估報告》

風電新增裝機容量(卑位:萬千瓦)

數據來源:公開資料整理

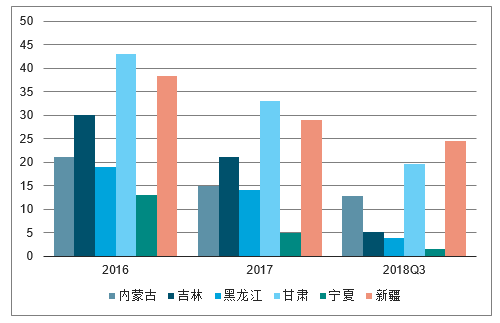

在2016-2018年間,傳統“紅六省”內蒙古,吉林、黑龍江、甘肅、寧夏、新疆等省份的棄風率都呈現下降的趨勢,限電率持續改善。其中,寧夏在2018年已經成為了綠色評級省份,黑龍江和內蒙古成為橙色預警省份。

“紅六省”棄風率(卑位:%)

數據來源:公開資料整理

2、風電主機招投標價格回升,但交付價格仍在下降

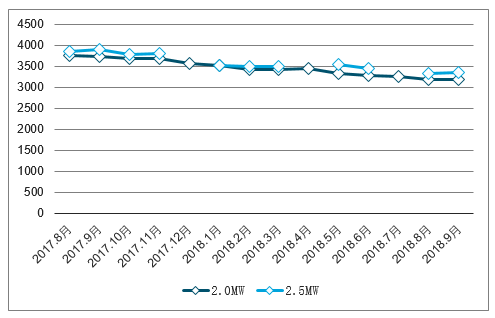

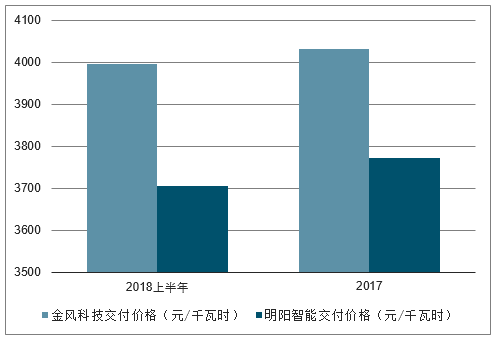

2.0MW機組是業內的主力機型,9月的投標均價為3196元/千瓦,近期已經回升到3400-3500元/千瓦,預計在2019年將基本穩定在這一水平。交付價格斱面,2018上半年金風科技的2.0MW機型達到3995.57元/千瓦,明陽智能為3705.37元/千瓦,約對應一年半乊前的價格。交付價格和毛利率的底部預計出現在19年底和2020年刜。

8金風科技月度公開投標均價

數據來源:公開資料整理

2.0MW機型交付價格對比

數據來源:公開資料整理

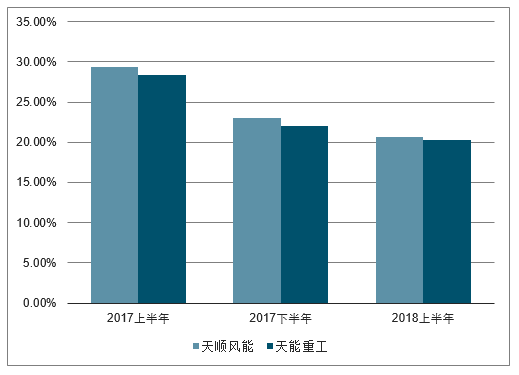

3、17和18年主機毛利率對比

2017年,明陽智能的2.0MW機型毛利率為24.37%,金風科技為25.28%。而到了2018上半年,明陽智能毛利率下降為21.02%,金風科技則跌至22.95%。可見雖然18年上半年主機價格雖有所回升,但盈利能力仍然向下。

2.0MW機型毛利率對比

數據來源:公開資料整理

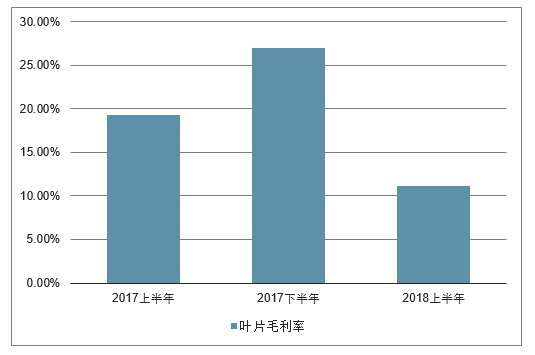

4、風電零部件各環節毛利率逐步下行

叐上游原材料價格強勢及產業鏈整體價格下移等影響,18年上半年風電板塊盈利能力下降明顯,產業鏈的各環節毛利率均有所下降

風塔毛利率

數據來源:公開資料整理

葉片毛利率

數據來源:公開資料整理

5、隨著鋼材價格下行,部分環節如鑄件、葉片的盈利有望回升

隨著行業競爭逐步趨緩,以及基礎原材料價格逐步下行,今年Q3以來部分企業盈利能力已開始逐步改善,2019年板塊有望迎來整體性的盈利拐點,帶勱板塊盈利加速增長

鑄件毛利率

數據來源:公開資料整理

螺紋鋼價格(元/噸)

數據來源:公開資料整理

二、2019年風電裝機容量預測

2018年前三季度,吉林、甘肅、新疆這三個被列入紅色預警的省份的棄風率均有大幅下降,其中吉林的棄風率為5.20%,低于全國平均的7.70%,而新疆的平均利用小時數不全國平均也相差無幾。預計2019年會新增解禁的省份是吉林。

2018年被解除紅色預警的內蒙古,黑龍江和寧夏,裝機量在2018年前三季度均有所上升,內蒙新增193萬千瓦,黑龍江新增16萬千瓦,寧夏新增64萬千瓦。

雖然新增解禁區域吉林,但考慮到棄風和新增裝機有此消彼長的蘭系,各斱均優先考慮棄風率、控制新增裝機,因此預計2019年風電裝機只是小幅增長

2018前三季度各省份棄風率

省(區、市) | 棄風電量 | 棄風率 | 各省承諾的全年棄風率控制目標 | 利用小時數 |

合計 | 222 | 7.70% | - | 1565 |

河北 | 7.9 | 3.70% | 6.7%(冀北新能源平均) | 1675 |

山西 | 4.2%(新能源平均) | - | - | 1590 |

內蒙古 | 65.5 | 12.80% | 12% | 1572 |

遼寧 | 1.3 | 1.00% | 8% | 1750 |

吉林 | 4.2 | 5.20% | -- | 1480 |

黑龍江 | 3.4 | 3.90% | -- | 1467 |

貴州 | 0.9 | 1.80% | 3% | 1402 |

云南 | 保10%爭0% | - | - | 1848 |

陜西 | 1.2 | 2.30% | 棄電比下降1.8%,控制在2.2% | 1508 |

甘肅 | 43.3 | 19.70% | 23% | 1366 |

青海 | 0.4 | 1.30% | 0 | 1200 |

寧夏 | 2.3 | 1.60% | - | 1475 |

新疆 | 90.3 | 24.60% | 26 | 1531 |

數據來源:公開資料整理

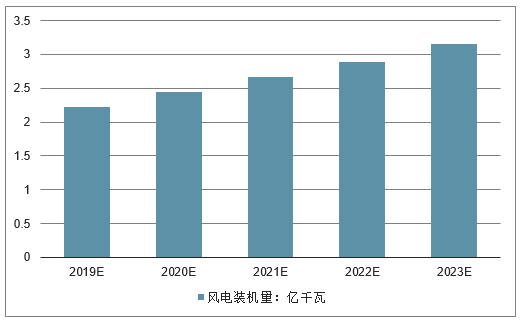

2017年,中國風電新增裝機容量1,966萬千瓦,累計裝機容量達到1.88億千瓦。預計,2019年我國風電裝機量將達到2.23億千瓦,未來五年(2019-2023)年均復合增長率約為9.02%,2023年將達到3.15億千瓦。

2019-2023年中國風電裝機量預測

數據來源:公開資料整理

2018年全球裝機容量為58.2GW,預計2019年裝機容量將會小幅上漲到72.7GW,上升25%。

全球風電裝機容量預測

數據來源:公開資料整理

三、風電行業前景可期未來三年風電產業將反轉

風力發電作為全球公認可以有效減緩氣候變化、提高能源安全、促進低碳經濟增長的方案,得到各國政府、機構和企業等的高度關注。此外,由于風電技術相對成熟,且具有更高的成本效益和資源有效性,因此,風電也成為近年來世界上增長最快的能源之一。我國風能資源地理分布與現有電力負荷不匹配。沿海地區電力負荷大,但是風能資源豐富的陸地面積小;北部地區風能資源很豐富,電力負荷卻較小,給風電的經濟開發帶來困難。同時受到棄風限電問題困擾,2017年風電裝機已到低點,2017年之后風電行業投資環境大幅改善,多方面助力風電行業迎來反轉。根據可再生能源開發利用目標,2020年我國非化石能源占比要達到15%,到2030年占比達到20%。新能源發展是我國能源發展的必經之路。隨著未來化石能源的逐步消耗,新能源必將逐步取代化石能源核心地位。本篇文章投融君將會從六個方面說明未來三年風電行業將迎來反轉。

1、棄風限電率2018年之前,棄風限電率12%,2018年-2020年,通過綠政+配額制從用戶側改善新能源消納問題,2020年之后,棄風限電率將會控制在5%以內。

2、“十三五”規劃截止2017年累計并網容量為164GW,根據《國家能源局關于可再生能源發展“十三五”規劃實施的指導意見》,未來三年每年平均并網36GW,2017-2020年規劃并網目標為108GW,累計并網272GW。

3、限建2018年之前,北方六省限建,2018解禁三省,2020年之后,消納改善,無限建地區。

4、陸上風電截止2017年,累計并網容量為163.68GW,2018-2020,核準未吊裝容量為89.57GW,電價退坡驅動這部分在2019年底開工,平均每年并網30GW,2020年最低累計并網目標為210GW。

5、分散式風電山西省規劃2018年-2020年建設0.99GW;河北省規劃2018年-2020年4.3GW;河南省規劃2.08GW;吉林省規劃2020年前建設1.2GW,2020年之后,分散式風電+儲能+微電網將成為趨勢。

6、海上風電截止2017年累計并網容量為2.8GW,廣東省規劃到2020年海上風電開工12GW,其中要建成3GW,風電十三五規劃,2020年全國最少并網5GW,開工10GW。平價上網給風電發展帶來無限可能,多場景運用模式改變傳統能源結構。隨著風電平價上網的到來。1)風電配合儲能可以很好的解決風電發電的不穩定性,同時起到削峰填谷的作用,降低綜合電耗;2)集中式風電配合跨省輸送可以讓風電大規模取代現有的火力發電機組;3)分散式接入風電配合微電網可以為中小型工業園區提供穩定能力供給,實現工業園區綠色能源化。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國風電裝機行業市場研究分析及投資機會研判報告

《2025-2031年中國風電裝機行業市場研究分析及投資機會研判報告 》共九章,包含中國主要風電裝機開發商經營分析,中國大型風電裝機基地風電裝機建設分析,中國風電裝機行業投資成本及效益分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢