1、零售行業(yè)的業(yè)態(tài)演進(jìn)趨勢(shì)

從歷史來看,中國商業(yè)流通歷經(jīng)了“雜貨店→商超→電商→新零售”的演進(jìn),每一輪均為消費(fèi)者需求及產(chǎn)業(yè)端的供應(yīng)鏈效率共振迭代的過程。1990 年之前,商品短缺和計(jì)劃經(jīng)濟(jì)背景下,中國零售基本被糧店、副食店、紡織品店等雜貨鋪包攬,彼時(shí)的零售供應(yīng)鏈尚未形成,流通以管制為主。1990-2010 年,消費(fèi)者對(duì)一站式購物的需求帶動(dòng)了商超業(yè)態(tài)的蓬勃發(fā)展,百貨、超市企業(yè)初步形成了市場(chǎng)化的流通供應(yīng)鏈體系。2002-2010 年間,傳統(tǒng)雜貨鋪渠道占比從37%降低至15%,商超專業(yè)店等份額從62%提升至81%。自2003 年淘寶成立以來,互聯(lián)網(wǎng)契合了消費(fèi)者對(duì)便利、便宜、長尾的購物需求,同時(shí)在供應(yīng)鏈實(shí)現(xiàn)扁平化的提效,網(wǎng)購市場(chǎng)規(guī)模增長迅速。進(jìn)入下一個(gè)十年,消費(fèi)需求已進(jìn)一步演進(jìn)至極致商品極致體驗(yàn),需求痛點(diǎn)的滿足是本輪新零售創(chuàng)新的切入點(diǎn),而科技則是提升流通效率的有效工具。

連鎖零售模式經(jīng)過多年發(fā)展,已經(jīng)成為我國零售業(yè)的重要開展模式,其中大型超市和百貨兩種業(yè)態(tài)又是連鎖經(jīng)營的主要模式。從變化趨勢(shì)來看,我國零售業(yè)回穩(wěn)向好的態(tài)勢(shì)基本形成,實(shí)體零售銷售規(guī)模增速加快、主要業(yè)態(tài)經(jīng)營回暖,實(shí)體零售創(chuàng)新轉(zhuǎn)型頻現(xiàn)新亮點(diǎn)。

隨著全球及國內(nèi)宏觀經(jīng)濟(jì)不斷向好,中國經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型不斷深入推進(jìn),零售行業(yè)將迎來更大的發(fā)展空間和機(jī)會(huì)。此外,在中產(chǎn)擴(kuò)容帶來的消費(fèi)升級(jí)、行業(yè)優(yōu)勝劣汰和競(jìng)爭(zhēng)格局優(yōu)化、優(yōu)秀零售企業(yè)不斷增強(qiáng)自身競(jìng)爭(zhēng)力的推動(dòng)下,中國零售行業(yè)將持續(xù)穩(wěn)步增長。

1、行業(yè)競(jìng)爭(zhēng)的基本情況

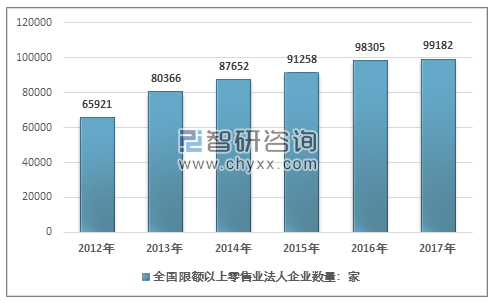

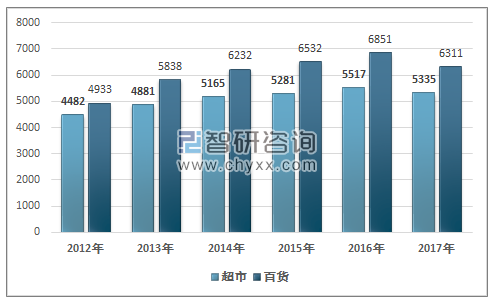

整體來看,我國零售行業(yè)企業(yè)眾多,市場(chǎng)集中度較低。根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)統(tǒng)計(jì),2012 年至2017 年,限額以上零售業(yè)法人企業(yè)數(shù)量由65,921 家增長至99,182家,年復(fù)合增長率達(dá)8.51%;其中,超市零售法人企業(yè)數(shù)量由4,482 家增長至5,335家,年復(fù)合增長率為3.55%;百貨零售法人企業(yè)數(shù)量由4,933 家增長至6,311 家,年復(fù)合增長率為5.05%。

2012 年-2017 年全國限額以上零售業(yè)法人企業(yè)數(shù)量

資料來源:國家統(tǒng)計(jì)局

2012 年-2017 年全國限額以上超市及百貨法人企業(yè)數(shù)量(家)

資料來源:國家統(tǒng)計(jì)局

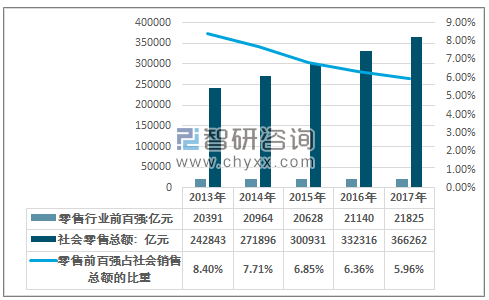

從銷售額的角度來看,根據(jù)中國連鎖經(jīng)營協(xié)會(huì)統(tǒng)計(jì)公布的中國連鎖百強(qiáng)數(shù)據(jù),2017年,連鎖百強(qiáng)企業(yè)銷售規(guī)模達(dá)到2.2萬億,同比增長8.0%,占社會(huì)消費(fèi)品零售總額5.96%。百強(qiáng)連鎖門店總數(shù)10.98萬家,同比增長9.1%。百強(qiáng)便利店企業(yè)2017年銷售增長率達(dá)到16.9%,門店數(shù)量增長18.1%,成為實(shí)體零售企業(yè)中增長最快的業(yè)態(tài)。

2013-2017年,連鎖百強(qiáng)企業(yè)銷售規(guī)模占社會(huì)零售總額比重

數(shù)據(jù)來源:國家統(tǒng)計(jì)局、中國連鎖經(jīng)營協(xié)會(huì)

2015 年至2017 年,零售行業(yè)前五強(qiáng)的銷售總額占社會(huì)零售總額的比重分別為2.00%、1.84%、1.85%。從線下零售來看,零售行業(yè)的行業(yè)集中度整體趨勢(shì)有所上升,但受電子商務(wù)等業(yè)態(tài)的沖擊,其占社會(huì)零售總額的比重處于下降的態(tài)勢(shì)。2017 年,連鎖前五強(qiáng)分別為蘇寧易購集團(tuán)股份有限公司、國美零售控股有限公司、華潤萬家有限公司、康成投資(中國)有限公司(大潤發(fā))及沃爾瑪(中國)投資有限公司。

2013-2017 年零售行業(yè)前五強(qiáng)銷售額占社會(huì)零售總額比重

數(shù)據(jù)來源:國家統(tǒng)計(jì)局、中國連鎖經(jīng)營協(xié)會(huì)

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國綜合零售行業(yè)市場(chǎng)專項(xiàng)調(diào)研及投資全景評(píng)估報(bào)告》

行業(yè)內(nèi)領(lǐng)先企業(yè)

根據(jù)中國連鎖經(jīng)營協(xié)會(huì)統(tǒng)計(jì)的 2017 年中國連鎖百強(qiáng)排名,前十名的零售企業(yè)中有7 家是連鎖超市,其中銷售額最高的華潤萬家有限公司銷售額占連鎖百強(qiáng)銷售總額的比重僅為4.75%。

2017 年中國連鎖經(jīng)營銷售額排名前十的企業(yè)及市場(chǎng)規(guī)模如下:

排 名 | 公司名稱 | 含稅銷售額(億元) | 占百強(qiáng)銷售總額比重 |

1 | 蘇寧易購集團(tuán)股份有限公司 | 2,433.43 | 11.15% |

2 | 國美零售控股有限公司 | 1,536.91 | 7.04% |

3 | 華潤萬家有限公司 | 231,036.46 | 4.75% |

4 | 康城投資(中國)有限公司(大潤發(fā)) | 954.00 | 4.37% |

5 | 沃爾瑪(中國)投資有限公司 | 802.78 | 3.68% |

6 | 永輝超市股份有限公司 | 654.00 | 3.00% |

7 | 重慶商社(集團(tuán))有限公司 | 582.81 | 2.67% |

8 | 聯(lián)華超市股份有限公司 | 564.60 | 2.59% |

9 | 中石化易捷銷售有限公司 | 519.50 | 2.38% |

10 | 家樂福(中國)管理咨詢服務(wù)有限公司 | 497.96 | 2.28% |

數(shù)據(jù)來源:中國連鎖經(jīng)營協(xié)會(huì)

2、零售行業(yè)發(fā)展趨勢(shì)

(1)未來經(jīng)營區(qū)域?qū)⑾蛉木€城市進(jìn)一步下沉

一二線城市購買力旺盛,居民消費(fèi)能力較強(qiáng),但隨著城市商圈的逐步成熟,大量國內(nèi)外知名零售連鎖企業(yè)已完成城市布局,再加上本地零售品牌的長期存在,現(xiàn)階段一二線城市的零售門店已趨于飽和,店面購買和租賃投入較大,運(yùn)營成本較高。

三四線城市成為連鎖零售企業(yè)擴(kuò)張的藍(lán)海,未來商業(yè)經(jīng)營區(qū)域?qū)⑦M(jìn)一步下沉。在國家出臺(tái)一系列加快中小城市的發(fā)展、增設(shè)一批中小城市的規(guī)劃和政策,大城市常住人口增速放緩,流動(dòng)人口從一線城市回流的大背景下,三、四線城市將是中國城鎮(zhèn)化的主力軍,帶動(dòng)人口結(jié)構(gòu)不斷優(yōu)化。此外,隨著我國城市化進(jìn)程的不斷加快,三四線城市交通將更加便利,社區(qū)配套的成熟也將激發(fā)當(dāng)?shù)鼐用窬薮蟮馁徺I潛力。當(dāng)?shù)厣虡I(yè)資源豐富,經(jīng)營成本較低,再加上大型零售企業(yè)較少,競(jìng)爭(zhēng)尚不充分,進(jìn)駐到三四線城市的大型零售企業(yè)將成為城市化進(jìn)程的受益者,不僅有利于商業(yè)經(jīng)營突破傳統(tǒng)商圈限制,同時(shí)能夠帶動(dòng)新商圈的建立和發(fā)展,吸引更多的投資和消費(fèi)。

(2)線上線下全渠道零售融合全面加速

近年來,面對(duì)錯(cuò)綜復(fù)雜的國內(nèi)外經(jīng)濟(jì)環(huán)境,我國經(jīng)濟(jì)結(jié)構(gòu)調(diào)整加快,供給側(cè)結(jié)構(gòu)性改革初見成效,經(jīng)濟(jì)增長新動(dòng)力不斷積聚,國民經(jīng)濟(jì)穩(wěn)中向好,居民收入穩(wěn)步增長,消費(fèi)升級(jí)進(jìn)程不斷加快,市場(chǎng)呈現(xiàn)出新消費(fèi)、新零售和新生態(tài)特征。中國網(wǎng)絡(luò)零售市場(chǎng)交易規(guī)模保持較快增長態(tài)勢(shì),但增速有所放緩,純電商企業(yè)發(fā)展遇到瓶頸,積極布局線下業(yè)務(wù)。實(shí)物商品網(wǎng)上零售額由2015 年的3.24 萬億增長至2018 年的7.02 萬億,占社會(huì)消費(fèi)品零售總額的比例由10.80%提升至18.40%,但同比增速由2015 年的31.60%降低至2018 年的25.40%,呈現(xiàn)出增速放緩的趨勢(shì)。此外,線上引流等成本逐年上升,獲新客成本急速上升,互聯(lián)網(wǎng)進(jìn)入流量紅利末期,互聯(lián)網(wǎng)龍頭如阿里、騰訊、京東等加速線下業(yè)務(wù)布局。

面對(duì)雙線融合的發(fā)展趨勢(shì),實(shí)體零售企業(yè)積極開展多渠道營銷,推動(dòng)線上線下融合進(jìn)一步加速。實(shí)體商業(yè)通過自主建設(shè)電商,與阿里、騰訊、京東等互聯(lián)網(wǎng)龍頭旗下電商平臺(tái)合作等形式,打通會(huì)員、商品、服務(wù)等,提升客戶體驗(yàn)與銷售額。

實(shí)體零售與網(wǎng)絡(luò)電商正逐步從獨(dú)立、對(duì)抗走向融合、協(xié)作,深度融合是優(yōu)勢(shì)互補(bǔ)、實(shí)現(xiàn)共贏的發(fā)展方向。

(3)注重零售場(chǎng)景和消費(fèi)體驗(yàn)的體驗(yàn)式零售成為零售行業(yè)業(yè)態(tài)升級(jí)的主要方向

消費(fèi)者傾向于全方位、多感官參與消費(fèi)過程的屬性使得體驗(yàn)式零售成為零售行業(yè)的業(yè)態(tài)升級(jí)發(fā)展方向之一。

體驗(yàn)式零售在零售各業(yè)態(tài)都有不同程度的顯現(xiàn)。對(duì)于購物中心業(yè)態(tài),由于其涵蓋餐飲、電影、游樂場(chǎng)等娛樂業(yè)務(wù)占比較高,契合當(dāng)下消費(fèi)者的消費(fèi)方式,因此近年成為眾多百貨公司轉(zhuǎn)型或發(fā)力的子業(yè)態(tài)之一;在超市業(yè)態(tài)中,超市類企業(yè)以“生鮮+餐飲”為主要模式,利用生鮮的引流特點(diǎn),為客戶提供一站式的服務(wù)體驗(yàn),提升客單價(jià);在連鎖專賣店業(yè)態(tài)中,線下門店為消費(fèi)者提供產(chǎn)品和服務(wù)體驗(yàn)機(jī)會(huì),并配套一站式解決方案成為一些連鎖企業(yè)的發(fā)展模式,目前體驗(yàn)式零售衍生出的“超市+餐飲”模式較為成功。

(4)提升供應(yīng)鏈效率是提升營運(yùn)能力和盈利能力的核心競(jìng)爭(zhēng)力

在日益激烈的行業(yè)競(jìng)爭(zhēng)環(huán)境下,零售行業(yè)在前端進(jìn)行業(yè)態(tài)創(chuàng)新、提升體驗(yàn)、集聚客流成為打破困局的突破口,在后端則表現(xiàn)為提升供應(yīng)鏈效率,進(jìn)而提高運(yùn)營效率和盈利能力。

超市行業(yè)企業(yè)通過多種方式提升自身供應(yīng)鏈效率,打造核心競(jìng)爭(zhēng)力。廣義供應(yīng)鏈涵蓋商品、倉儲(chǔ)物流與配送和信息系統(tǒng)。商品供應(yīng)鏈提效的方式表現(xiàn)為:(1)采購方面,發(fā)揮規(guī)模效益,通過聯(lián)合、協(xié)同采購等提升議價(jià)能力,提高毛利率;推進(jìn)源頭、品牌商直采,縮減流通環(huán)節(jié)。(2)加大倉儲(chǔ)物流與配送投入,通過提升門店網(wǎng)絡(luò)密集度和銷售規(guī)模發(fā)揮規(guī)模效應(yīng)。(3)發(fā)展自有品牌,自有品牌由零售商直接對(duì)接生產(chǎn)商,無中間環(huán)節(jié),且一般不投入大量營銷費(fèi)用進(jìn)行推廣,故自有品牌擁有價(jià)格優(yōu)勢(shì),同時(shí)享有更高毛利率。歐洲、北美等地區(qū)零售商的自有品牌深入人心,亞太地區(qū)發(fā)展滯后,自有品牌收入占比較低。越來越多的超市企業(yè)選擇通過開發(fā)自有品牌提升盈利空間。(4)加強(qiáng)IT 系統(tǒng)投入,在雙線融合、全渠道發(fā)展背景下,大數(shù)據(jù)分析、精準(zhǔn)營銷、線上線下庫存和價(jià)格同步管理等對(duì)信息系統(tǒng)提出更高的要求,超市企業(yè)越來越重視IT 技術(shù)在經(jīng)營管理中的運(yùn)用,積極通過引入IT 新技術(shù)提升自身數(shù)字化管理能力。

(5)行業(yè)整合加速

近年來零售行業(yè)兼并收購大幅增加,行業(yè)整合加速。一方面,阿里、騰訊等互聯(lián)網(wǎng)龍頭大規(guī)模向線下滲透,大多通過參股或者控股擁有成熟銷售渠道和明顯區(qū)位優(yōu)勢(shì)的實(shí)體零售企業(yè),線下擴(kuò)張常態(tài)化,線上線下的融合開始從資本性融合向業(yè)務(wù)性融合邁入。另一方面,實(shí)體零售價(jià)值凸顯,優(yōu)質(zhì)的線下零售品牌得到資本市場(chǎng)的充分認(rèn)可。

未來經(jīng)營區(qū)域向三四線城市下沉的趨勢(shì)也將為兼并收購帶來契機(jī)。一二線城市各區(qū)域的龍頭零售企業(yè)在市場(chǎng)面臨充分競(jìng)爭(zhēng),發(fā)展到一定階段后將通過跨區(qū)域擴(kuò)張戰(zhàn)略提高市場(chǎng)份額,而收購兼并三四線城市的零售網(wǎng)點(diǎn),將有助于收購方快速利用當(dāng)?shù)刭Y源和品牌知名度,迅速打開當(dāng)?shù)厥袌?chǎng)。大型商業(yè)零售連鎖企業(yè)將憑借強(qiáng)大的資本實(shí)力,通過橫向一體化完成行業(yè)內(nèi)的收購整合,行業(yè)集中度將逐步提高。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國O2O零售行業(yè)市場(chǎng)全景調(diào)查及投資潛力研判報(bào)告

《2025-2031年中國O2O零售行業(yè)市場(chǎng)全景調(diào)查及投資潛力研判報(bào)告》共十二章,包含互聯(lián)網(wǎng)環(huán)境下零售行業(yè)的整合與變革,O2O零售行業(yè)發(fā)展戰(zhàn)略分析,行業(yè)發(fā)展建議對(duì)策等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢