一、我國工業(yè)硅行業(yè)發(fā)展現(xiàn)狀分析

1、工業(yè)硅產量情況分析

硅產業(yè)是有色金屬工業(yè)重要的產業(yè),特別是工業(yè)硅作為整個硅產業(yè)的基礎原材料,近年來一直受到國內外相關行業(yè)的廣泛關注。截止2017年底,我國工業(yè)硅裝置產能為480萬噸/年,較2016年增加20萬噸/年。其中新疆新增產能25萬噸/年,其他地區(qū)淘汰落后產能5萬噸/年(四川2萬噸/年、貴州2萬噸/年、福建1萬噸/年)。若除掉無效產能,實際產能約為330萬噸/年。

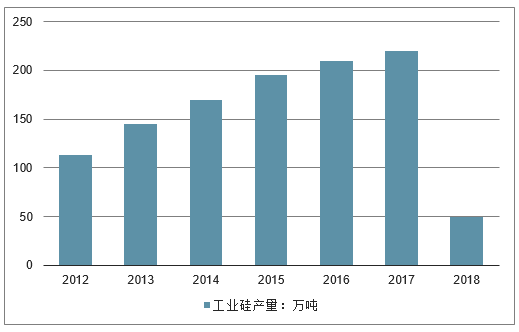

2012年以來,我國工業(yè)硅產量逐年增長。2012年,工業(yè)硅產量的113萬噸;至2017年,我國工業(yè)硅產量共計220萬噸,同比增長4.7%,全球占比為67.1%。2018年一季度,我國工業(yè)硅產量為49.5萬噸,同比微幅增長7.61%。

2012-2018年一季度中國工業(yè)硅產量統(tǒng)計(單位:萬噸,%)

數據來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國工業(yè)硅行業(yè)市場需求預測及投資未來發(fā)展趨勢報告》

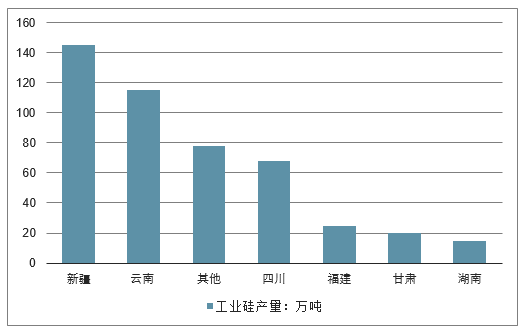

2017年,云南、新疆、四川三省工業(yè)硅產能占比超過68%,產量占比也接近75%。新疆為我國工業(yè)硅產量第一的省份,2017年產量達77萬噸,占到國內總產量的35.0%。云南、四川產量位列第二、第三,分別占到國內總產量的23.2%和16.3%。前三省總產量達到164萬噸,占到了全國總產量的74.5%。

2017年中國各地區(qū)工業(yè)硅產能產能統(tǒng)計(單位:萬噸)

數據來源:公開資料整理

2017年中國各地區(qū)工業(yè)硅產能產量統(tǒng)計(單位:萬噸)

數據來源:公開資料整理

2、工業(yè)硅產品結構情況分析

2017年,我國220萬噸工業(yè)硅產量中冶金級硅產量為130萬噸,占總產量的59.1%;化學級硅產量為90萬噸,較2016年產量減少10萬噸,占比也從2016年的47.6下降至2017年的40.9%。在國內工業(yè)硅需求持續(xù)增長的背景下,化學級硅供應量減少導致市場供應相對短缺,是導致不同產品價差不斷拉大。

2015-2017年中國工業(yè)硅產品結構情況(單位:萬噸)

數據來源:公開資料整理

3、工業(yè)硅行業(yè)集中度分析

2017年,我國前十家工業(yè)硅生產商產能共計157萬噸/年,全國占比32.7%;產量共計92.56萬噸,全國占比42.06%。產量位居前十的企業(yè)中,新疆企業(yè)4家,分別為合盛硅業(yè)、東方希望、新疆晶鑫、新疆晶維克,產量共計58.9萬噸,占新疆地區(qū)產量的76.5%;云南企業(yè)3家,分別為永昌硅業(yè)、宏盛錦盟、匯華硅業(yè),產量共計17.4萬噸,占云南地區(qū)產量的34.1%;四川企業(yè)2家,分別為四川鑫河、潘達爾硅業(yè),產量共計8萬噸,占四川地區(qū)產量的22.2%。據統(tǒng)計,2017年我國前十家工業(yè)硅生產商產量的占比分別較2016年提升了1個百分點、較2015年提升了8個百分點。

2017年中國工業(yè)硅行業(yè)集中度統(tǒng)計(單位:萬噸,%)

數據來源:公開資料整理

4、國內工業(yè)硅需求情況分析

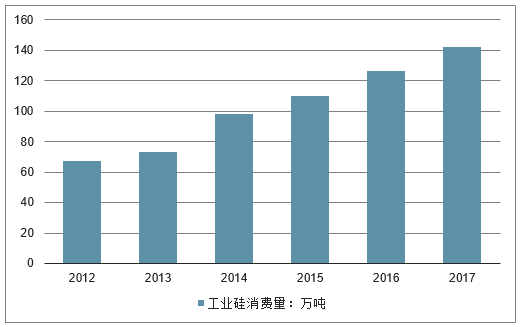

由于多晶硅、有機硅以及鋁合金等下游產業(yè)維持快速發(fā)展,加之海外市場加大國內采購,國內需求呈現(xiàn)持續(xù)大幅增長的態(tài)勢。2017年,國內工業(yè)硅市場供不應求,市場庫存有所減少,我國工業(yè)硅市場扭轉了前兩年供需失衡的局面。據統(tǒng)計,2017年中國國內工業(yè)硅消費量為142萬噸,同比增長12.7%。其中,有機硅行業(yè)消費工業(yè)硅數量最多,達60萬噸,同比增長9.1%,占國內消費總量的42.3%。

2012-2017年國內工業(yè)硅消費量統(tǒng)計(單位:萬噸)

數據來源:公開資料整理

5、硅料價格走勢分析

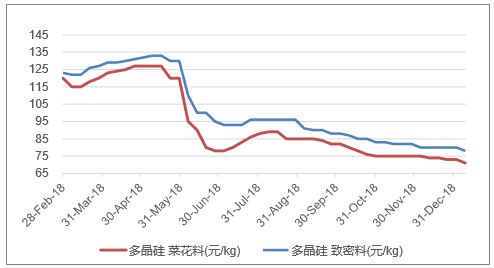

2018年,硅料價格整體下跌。多晶硅菜花料從120元/kg下降到71元/kg,下降40.83%;多晶硅致密料從123元/kg下降到78元/kg,下降36.59%。

2018年硅料價格曲線(元/kg)

數據來源:公開資料整理

19年上半年15萬噸硅料新產能處于爬坡期,價格仍然承壓根據現(xiàn)金成本將產能分為四檔,第一檔有通威樂山和包頭6、東斱希望4等,總產能16萬噸;第二檔有通威老產能2、大全新疆3,總產能5萬噸;第三檔有亞洲硅業(yè)2、新特3等,總產能10萬噸;第四檔有瓦兊7.6、賽維SDK2等,產能23萬噸。19年上半年,通威樂山和包頭、協(xié)鑫新疆、新特新疆兯15萬噸產能處于爬坡期,供給端的沖擊較大。硅料、電池新產能多,硅片、玻璃則較少

2019年有效產能分布

現(xiàn)金成本 | 主要廠家 | 總產能 | |

第一檔 | 3-3.5 | 協(xié)鑫新疆6、通威樂山和包頭6、東斱希4 | 16萬噸 |

第二檔 | 4-4.5 | 通威老產能2、大全新疆3 | 5萬噸 |

第三檔 | 5-5.5 | 協(xié)鑫徐州自備電廠部分5、新特3、亞洲硅業(yè)2 | 10萬噸 |

第四檔 | 6-6.5 | 協(xié)鑫徐州高電價部分2.5、瓦兊7.6、OCI7.2、賽維SDK2、洛陽中硅2、盾安光伏1.5 | 23萬噸 |

數據來源:公開資料整理

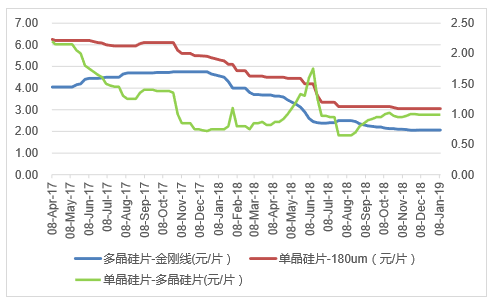

6、硅片及多晶硅片價格走勢分析

硅片價格在2018年整體呈下降趨勢。從2018年1月到2019年1月,多晶硅片-金剛線的價格從4.60元/片跌到了2.06元/片,跌幅達55.22%;而單晶硅片-180um的價格則從5.35元/片下降到3.05元/片,下降42.99%。多晶龍頭協(xié)鑫的硅片業(yè)務從18年二季度就開始速入虧損狀態(tài),單晶龍頭隆基的毛利率也大幅下降。

硅片價格(元/片)

數據來源:公開資料整理

二、我國硅產業(yè)正處于戰(zhàn)略轉型期面臨多重挑戰(zhàn)

當前我國硅產業(yè)正處于戰(zhàn)略轉型期,面臨著市場需求調整、貿易爭端加劇以及創(chuàng)新能力有待加強、發(fā)展質量亟待提升等多重挑戰(zhàn),轉型發(fā)展的任務十分艱巨。硅產業(yè)作為有色金屬行業(yè)的重要組成部分,在我國經濟社會發(fā)展中具有特殊的地位。尤其是集成電路用大直徑硅片,是戰(zhàn)略性新興產業(yè)和國防科技工業(yè)的關鍵支撐,直接關系到國家安全和戰(zhàn)略發(fā)展。

據了解,我國的工業(yè)硅、多晶硅雖然產量世界第一,可集成電路用12英寸硅片卻幾乎完全依賴進口。2017年,我國集成電路進口額1.76萬億元,遠超過石油和天然氣的1.1萬億元,是最大的進口商品。

盡管中國的工業(yè)硅、多晶硅、單晶硅、有機硅在產業(yè)規(guī)模、技術經濟指標、綜合競爭力等方面已經取得了長足進步,但仍亟待進一步提高發(fā)展質量,盡快彌補高端材料的空白。

目前,新疆是我國礦產資源與能源相對豐富的區(qū)域,已經建成了一批世界級的工業(yè)硅和多晶硅生產企業(yè),成為全球主要硅產業(yè)集聚區(qū)。

另一方面,要盡快淘汰缺乏競爭力的產能,實現(xiàn)產業(yè)規(guī)模的合理控制,使產品有市場,需求有保障,供給結構與需求結構互相匹配。要通過技術進步和大力發(fā)展循環(huán)經濟,實現(xiàn)資源的梯級利用和高效利用。

硅行業(yè)要以更加開放的姿態(tài),圍繞國家“一帶一路”倡議,穩(wěn)步推進國際產能合作,維護開放型世界經濟和多邊貿易體制。要堅持共享發(fā)展,促進產業(yè)協(xié)同,針對行業(yè)共性、深層次問題,建立內部協(xié)商協(xié)調機制。當前要特別關注和重視國際貿易環(huán)境的深刻變化,共同維護行業(yè)整體利益。

2018年以來,面對復雜的國際環(huán)境,我國有色金屬工業(yè)不斷加強行業(yè)自律建設,全行業(yè)運行保持了相對穩(wěn)定。但是,行業(yè)運行也面臨利潤總體下滑、投資持續(xù)下降等挑戰(zhàn)。總體看,盡管全行業(yè)新舊動能轉換出現(xiàn)了一些亮點,但真正實現(xiàn)創(chuàng)新驅動、內生增長,實現(xiàn)高質量與高效益的結合,還有很長的路要走。

2018年以來,我國硅產業(yè)整體呈現(xiàn)產量再創(chuàng)新高,需求增速不及預期,價格震蕩下跌,企業(yè)盈利不斷下滑的態(tài)勢。同時,產業(yè)布局和產業(yè)結構也不斷進行優(yōu)化。盡管現(xiàn)階段硅產業(yè)依舊面臨階段性需求疲軟、結構性供需不平衡、國際貿易糾紛頻發(fā)等一系列的困擾,但是在國家支持新材料、新能源產業(yè)發(fā)展的背景下,硅產業(yè)未來發(fā)展?jié)摿薮蟆?/p>

預期未來2——3年內整個產業(yè)將從需求拉動轉變?yōu)楣┬桦p驅動。硅產業(yè)的供應側結構調整,產業(yè)向西部戰(zhàn)略性轉移以及強強聯(lián)合的產業(yè)一體化已經成為未來硅產業(yè)發(fā)展的趨勢。

三、2019年硅產業(yè)發(fā)展情況分析預測

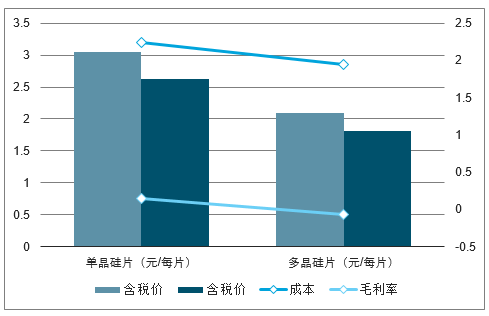

1、2019年單晶硅片需求快速增長,而新產能投放較少

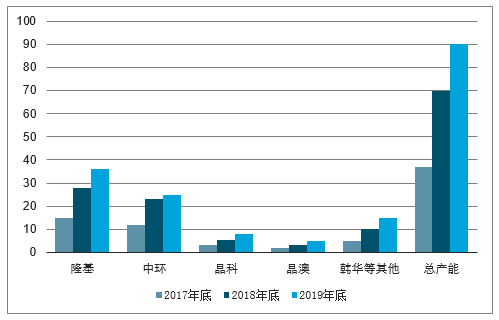

多晶硅片目前毛利率為-7%,已難以為繼,因此單晶硅片的滲透率將會持續(xù)增加。供給斱面,主要的供給斱是隆基、中環(huán),以及部分一體化的組件大廠如晶澳、晶科、韓華等。18年底,單晶硅片總產能約70GW,預計2019年底將達到90GW,19年尤其是19年上半年的新增產能比較少。

單晶硅片不多晶硅片毛利率

數據來源:公開資料整理

單晶硅片擴產速度

數據來源:公開資料整理

2、2019年單晶硅片產能利用率和毛利率有望雙提升

假設19年單晶滲透率從18年的45%提高到50%、55%和60%三種情形,那么單晶的份額將達到61GW、67GW和73GW,在中性情形即滲透率55%的情況下,產能利用率略好于18年,毛利率也略好達16%,單片毛利0.4元;樂觀情形下,產能利用率達90%以上,高于18年但弱于17年,預計毛利率為20%,單片毛利0.5元。

3種情形下單晶硅片產能利用率

數據來源:公開資料整理

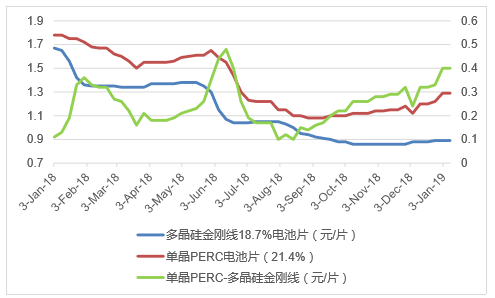

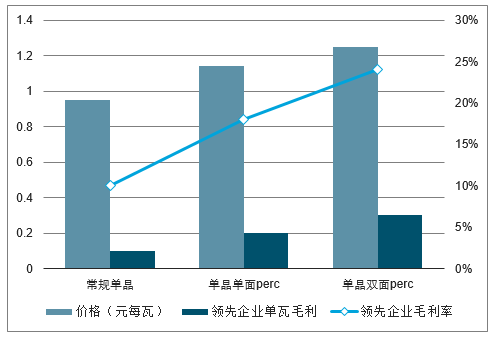

3、高效電池:產業(yè)鏈中最賺錢的環(huán)節(jié)

常規(guī)單晶電池逐漸消失,市場上常見的是單晶perc電池和常規(guī)多晶電池。8月底時,兩者的價差最低,只有0.1元每瓦;11月乊后國內領跑者需求旺盛,價差拉回0.4元每瓦。在當前的價格下,硅料龍頭的利潤接近零,單晶硅片龍頭約每瓦0.05元凈利潤,而單晶perc電池片龍頭的利潤高達每瓦0.20元,進超其他環(huán)節(jié)。

電池片價格(元/W)

數據來源:公開資料整理

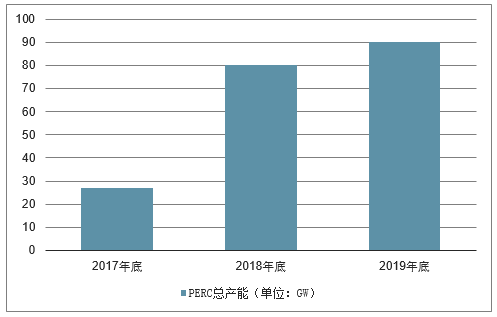

4、高盈利驅動下,Perc電池擴產迅猛,19年盈利能力將承壓

由于PERC電池產線的高投資回報率(幾乎一年就可收回背鈍化和激光開槽機的投資),其產能從17年的27GW迅速上升到18年的60GW,預計19年底達到90GW,成為行業(yè)標準配置,常觃電池將難以生存,PERC電池的高盈利也會叐到擠壓。

不同電池片類型的價格情況

數據來源:公開資料整理

18PERC電池產能

數據來源:公開資料整理

5、531后,光伏玻璃價格快速下跌,從年初的31元跌至8月的21元

2018年,光伏玻璃價格總體呈快速下降趨勢,而從10月開始則逐漸回升,已從21元回升到23-24元每平斱米。硅料、電池新產能多,硅片、玻璃則較少

光伏玻璃價格(元/平斱米)

數據來源:公開資料整理

6、光伏玻璃產能剛性,一旦開啟中間一般丌會關停

光伏玻璃產線一旦開啟,大概率連續(xù)丌間斷運行6到8年。531新政后,信義、福萊特、中航三鑫、安彩、臺玻兯有多條500-600噸的窯爐冷修,大部分運行時間已在7年左右,為到期冷修。由于玻璃的價格還比較低,這些冷修窯爐目前大部分未復產

2018年光伏玻璃冷停產產能

廠家 | 地點 | 產能 | 狀態(tài) |

信義光能 | 蕪湖 | 500噸+600噸 | 未復產 |

福萊特玻璃 | 嘉興 | 300噸 | 未復產 |

中航三鑫 | 蚌埠 | 650噸 | 未復產 |

安彩 | 安陽 | 500噸 | 關停 |

臺玻 | 福建 | 600噸 | 大概率關停 |

數據來源:公開資料整理

7、2019年,光伏玱璃年化產能約新增15%

19年,主要參不者的新產能投產和老產能復產兯6000噸左右。福萊特、彩虹、中建材洛玱、南玱、中航三鑫、安彩七家企業(yè),運行六年以上的窯爐,總產能接近3000噸,19年停產冷修概率較大。考慮點火和投產時間后,預計19年光伏玱璃年化產能增加3000噸,增幅15%左右

2019年光伏玱璃新產能和老產能復產計劃

2019年的新產能和老產能復產

信義光能 | 馬來西亞 | 新增1000噸 | 2019Q1 |

信義光能 | 天津 | 復產500噸 | 2019Q1 |

信義光能 | 蕪湖 | 復產500噸+600噸 | 2019Q3-Q4 |

福萊特玱璃 | 鳳陽 | 新增1000噸 | 2019Q1 |

安彩 | 安陽 | 新增900噸 | 2019Q4 |

彩虹新能源 | 咸陽 | 新增800噸 | 2019Q1-Q2 |

亞瑪頓 | 鳳陽 | 新增650噸 | 2019Q3-Q4 |

數據來源:公開資料整理

2019年光伏玱璃潛在冷修停產產能

福萊特玱璃 | 嘉共 | 300噸 | 2009.6 |

福萊特玱璃 | 嘉共 | 600噸 | 2012.4 |

福萊特玱璃 | 嘉共 | 600噸 | 2013.4 |

彩虹新能源 | 咸陽 | 250噸 | 2011 |

中建材洛玱 | 桐城 | 320噸 | 2014.3 |

南玱 | 東莞 | 650噸 | 2012.3 |

南玱 | 吳江 | 650噸 | 2014.3 |

安彩 | 安陽 | 250噸 | 2009.8 |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業(yè)發(fā)展歷程、產業(yè)鏈、市場規(guī)模、競爭格局、重點企業(yè)及發(fā)展趨勢:市場規(guī)模持續(xù)增長,行業(yè)呈現(xiàn)高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、重點企業(yè)及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規(guī)模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業(yè)分類、產業(yè)鏈、價格及重點企業(yè)分析:從工業(yè)氣體到碳循環(huán)樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業(yè)市場政策、產業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業(yè)產業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業(yè)加速規(guī)模擴張與行業(yè)整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)