一、鎂礦儲量及產量情況分析

鎂是地殼中含量高、分布廣的元素之一,自然界中以化合態的形式存在,主要分布于白云石礦、鹽湖、海水等資源中,鎂在地殼表層中儲量位居所有元素第8位,占比為1.9%(質量比)。目前已知的含鎂礦物有60多種,具有工業價值的有:菱鎂礦(MgCO3),含鎂28.8%;白云石礦

(MgCO3•CaCO3),含鎂13.2%;光鹵石(KCl•MgCl2•6H2O),含鎂8.8%。世界各地還有很多含鎂的鹽湖、地下鹵水和鹽礦床。值得注意的是,海水是取之不盡的鎂資源庫,據估算,1立方公里的海水中含有130多萬噸的鎂。

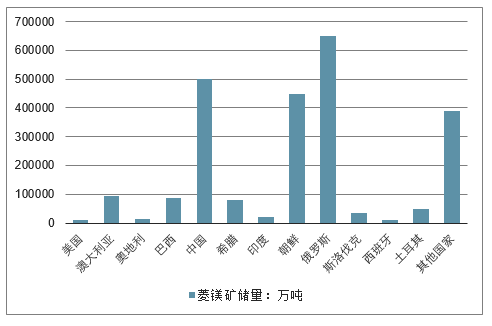

前全球的菱鎂礦儲量達240億噸,菱鎂礦資源多分布于中國、朝鮮、俄羅斯等地,其中,中國的菱鎂礦儲量為50億噸,位居全球第二位。

全球主要地區菱鎂礦儲量情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鎂行業市場評估及投資前景評估報告》

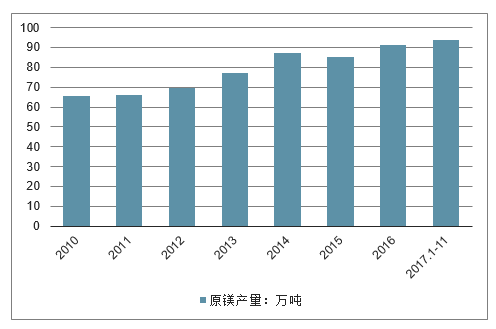

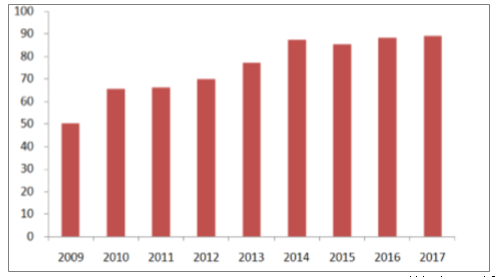

我國作為鎂資源大國,2010年以來,我國的原鎂產量呈增長趨勢。2016年,我國鎂產量為85.21萬噸,同比增長6.83%;2017年1-11月,我國原鎂產量為93.87萬噸,同比增長13.21%。

2010-2017年中國原鎂產量增長情況

數據來源:公開資料整理

二、鎂價上漲提供業績彈性

(1)原生鎂業績分析

相較傳統“白云石-原鎂鎂錠-鎂合金”流程,“一步法”省去“原鎂-鎂錠”環節,能有效降低生產過程的金屬損耗和能源消耗,同時利用豎罐還原,以天然氣為能源,并有效改善煉鎂過程中環保問題,提升了原生鎂的經濟效益(達到最優能耗指標下,煅燒煤耗約1.5噸折合1.0噸標煤,還原精煉消耗1200立方天然氣折合1.6噸標煤,合計2.6噸標煤,優于行業平均的4噸左右水平)。

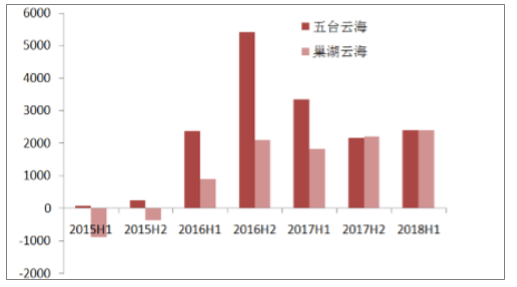

五臺云海和巢湖云海分別于2015年Q2、Q4開始盈利,隨著鎂價上漲業績持續改善,2018H1分別貢獻業績2409萬元和2407萬元,去年同期為3342萬、1839萬元。

近期強勢反彈帶來業績高彈性

數據來源:公開資料整理

原生鎂盈利不理想,隨鎂價反彈扭虧并持續改善

數據來源:公開資料整理

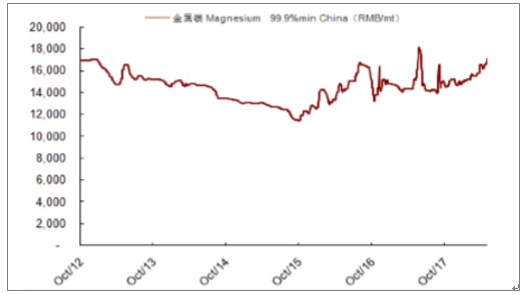

目前,在環保趨嚴及成本端抬升的情況下,鎂價已經進入上行區間,在新能源汽車快速發展的背景下,考慮到輕量化所帶來的需求成長性,對鎂價長期趨勢保持樂觀,預計總體將維持溫和上漲,不排除階段性強勢上行。

(2)再生鎂行業發展分析

據統計,每年全國含鎂廢棄料達15萬噸以上,由于鎂融化潛熱較低(僅為鋁的2/3),回收時消耗能量少,生產等量再生鎂與原生鎂相比,可節約能耗約95%,節約鎂合金材料成本40%。隨著鎂合金應用領域不斷擴大和應用數量不斷增加,對廢鎂和廢舊鎂合金的回收利用將產生巨大需求空間。

原鎂和鎂合金產量增加,提升廢鎂回收需求(萬噸

數據來源:公開資料整理

目前,蘇州4萬噸基本滿產,因蘇州工業園區用地回購需要,逐步搬遷至巢湖二期(在建);惠州3萬噸鎂回收項目于15年底投產,2017年實現盈利859萬元。

三、鎂合金下游市場需求情況分析

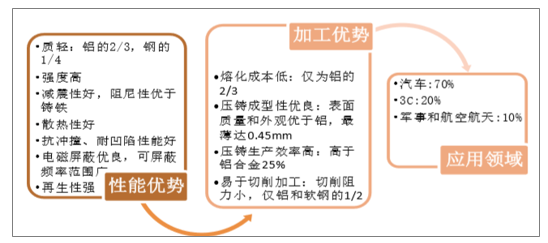

鎂合金是迄今工業應用最輕的金屬結構材料,具有密度小、強度高、剛性好、壓鑄性能好、降低噪音、電磁屏蔽性和減震性好、可循環利用等特點,被譽為21世紀最具開發和應用潛力的綠色工程材料,目前主要應用于汽車、3C、航空航天及軍事裝備等領域

圖13鎂合金優勢及應用領域

數據來源:公開資料整理

(1)汽車用鎂市場前景向好,新增壓鑄產能逐步釋放業績

1)輕量化打開汽車用鎂需求

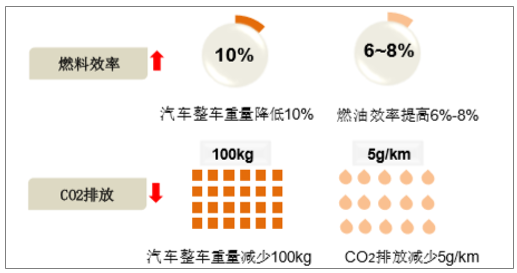

面對不斷加嚴的燃油排放標準,汽車輕量化已成為必然趨勢,新能源汽車的快速發展將會加快這一趨勢。研究表明,空載情況汽車所用燃料約70%消耗于汽車自重,汽車整車重量每降低10%,燃油效率可提高6%-8%,整車重量每減少100kg,百公里油耗可降低0.3-0.6L,CO2排放量可減少約5g/km。尤其對于新能源汽車,續航里程是制約其推廣的主要瓶頸,盡可能降低車身重量是新能源汽車在通過增加電池組數來提高續航里程的條件下的現實選擇。相關測試顯示,電動汽車整車重量減重10%,平均續航能力可增加5%~8%。《中國制造2025》也已將發展節能和新能源汽車納入10大重點領域之一,并將輕量化技術作為重點突破方向。

主要汽車生產國燃油排放標準

數據來源:公開資料整理

汽車輕量化是節油降耗的理想途徑

數據來源:公開資料整理

車身輕量化是增加續航里程的重要選項

試驗車總重量/kg | 單充行駛里程/km | 重量對比 | 里程對比 |

1185 | 76 | 減重10% | 增加約7% |

1317 | 71 | 正常重量 | – |

1448 | 67 | 增重10% | 減少約5.6% |

數據來源:公開資料整理

目前,鎂合金市場規模約40萬噸,其中約70%用于汽車,北美是當前汽車用鎂量最大的地區,單車用鎂約10kg,而國產汽車僅1kg,且主要以壓鑄件形式應用于汽車方向盤、中控支架及一些較小零件,車門、車蓋和輪轂等大件產品應用仍不成熟,汽車用鎂合金市場增長潛力巨大受汽車輕量化帶動,預計2025年市場規模將達到100萬噸以上,年復合增長率接近30%。

2)布局鎂合金方向盤骨架,新增壓鑄產能逐步釋放

面對日益增長的鎂壓鑄件需求,公司于2011年成立云海精密(目前為公司壓鑄業務核心),建設年產5000噸的鎂合金壓鑄生產線,并于2014年成立荊州云海,投資3000萬元建設年產3000噸鎂合金精密鑄件和鋁合金精密鑄件生產線,重點研究開發、生產汽車用精密壓鑄件,憑借荊州區位優勢,輻射西南部汽車零部件市場。

目前,公司鎂壓鑄件產品主要為汽車方向盤骨架(約占60%),其他為電動工具等產品。公司壓鑄件產品毛利水平固定(方向盤骨架單件不含稅價格約30元,毛利率30%),,采用進口設備并利用機器人進行生產,擴產較容易,下游客戶認證約半年到一年。

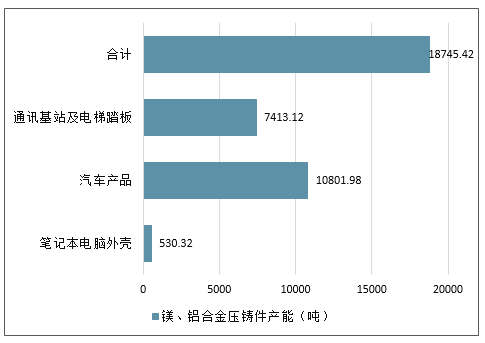

2017年共實現鎂合金壓鑄件出貨量約580萬件,其中約三分之一用于出口。按國內汽車市場80-85%的使用率,公司市占率達11%,預計2018出貨量將達到800萬件,到2020年將達1000萬件以上,市占率接近20%,是名副其實的國內鎂制方向盤骨架龍頭企業。未來還將逐步向汽車大部件壓鑄產品過渡,如在巢湖與宜安科技合作成立宜安云海(公司占比40%),建設輕合金精密壓鑄件生產基地項目。

宜安科技合作項目預計產品年產量

數據來源:公開資料整理

宜安科技合作項目鎂、鋁合金壓鑄件產能產能規劃

數據來源:公開資料整理

四、“十三五”鎂合金行業發展戰略目標

有色金屬工業作為制造業的重要基礎產業之一,是實現制造強國的重要支撐力。在有色“十三五”規劃中,提出以加強供給側結構性改革和擴大市場需求的主題思路,并以高端材料、綠色發展、兩化融合等作為重點,加快產業轉型升級,拓展行業發展新空間。

翻閱有色“十三五”規劃,有一亮點是引人注目的,即“鎂”。作為21世紀綠色金屬的鎂,在這份規劃中出現的頻率極高,也可以說是有史以來最高,看得出在這個五年規劃中,鎂產業面臨的發展機遇和空間將是前所未有的。

1、鎂產業發展的必然性

從我國礦產資源方面來說,我國有色金屬工業面臨資源保障基礎薄弱等問題。有色“十三五”規劃提出,2015年國內銅、鋁、鎳等重要礦產原料對外依存度分別為73%、45%(據了解到的最新數據為50%以上)、80%,受資源出口國政策變化法律約束和基礎設施薄弱影響,我國進口資源面臨不確定性,行業抵御市場風險能力不足,我國有色金屬行業發展面臨諸多制約和限制。“礦產資源問題雖然與鎂沒有直接關系,但卻具有非常重要的間接關系。”中國有色金屬工業協會鎂業分會顧問徐晉湘說,在礦產資源薄弱的大背景下,供給側結構性改革戰略意義的提出指明了方向:擴大有效供給,提高供給結構對需求變化的適應性和靈活性。

在我國面臨資源問題的時刻,如果對外依存度是頭上一把高懸的劍,那么,鎂資源就是迎刃而解的解藥。所以,鎂產業的發展極具歷史必然性,而供給側結構性改革戰略的實施也為鎂產業的發展打下堅實的基礎。

從有色金屬行業中來看,隨著我國經濟進入“新常態”時期,整體消費增速將由“十二五”期間的高速轉為中高速,銅、鋁等主要金屬品種消費增速將明顯放緩。而“十三五”期間,在交通裝備輕量化和新能源產業的發展,以及節能減排戰略要求的繼續實施,鎂產業面臨前所未有的發展機遇期,消費增速不僅不會放緩,反而會出現高速增長的態勢。

在有色“十三五”規劃對2020年主要有色金屬表觀消費需求及產量預測中,鎂一改往常,被列入了五大主要產品中,而國家預測的“十三五”年均增長率最高端的金屬品種也是它,增長率為7.1%,這次有色“十三五”規劃在鎂產業方面變化很大,可以看出,國家對鎂未來的發展空間十分認可,“十三五”也為鎂未來的發展定下了基調。預計,“十三五”期間鎂的年增長率將是最高的,2020年產能將達到130萬~150萬噸,甚至更多。

2、大力推動鎂規模化應用

有色金屬應用水平體現國家的經濟實力和產業市場開拓能力,目前,我國鎂工業應用水平,與發達國家還存在明顯差距。“十三五”期間,要以鎂合金輪轂項目為重點,推進鎂合金材料在汽車領域的規模應用;以貼近生活、量大面廣民用產品為突破點,推動鎂合金材料在民用領域的應用;繼續鞏固鎂合金材料在3C、汽車高端市場等領域的應用,通過開發市場、創造市場、培育市場,在更大的范圍拓展鎂合金材料的應用,真正實現鎂規模化應用。

3、構建知識產權體系

培育一批具有自主創新開發能力的科研機構和科技主導型企業,加大、加快新技術、新工藝、新設備的科技研發,形成一批具有國際水平的專利技術,構建我國自主知識產權體系,推動我國鎂工業的發展,提升我國鎂工業的國際競爭力和影響力。

4、鎂技術創新任重道遠

我國鎂產業經過10多年的發展,已經逐步走到了世界鎂工業大國的地位,原鎂產量達到世界總產值的80%,隨著技術進步,鎂冶煉技術逐步從橫罐子工藝向豎向豎罐工藝發展,冶煉成本不斷降低,每噸原鎂生產能耗從2000年的11噸標煤,逐步降到目前4噸以下標煤。

鎂加工技術也獲得了諸多突破,如寬幅薄板帶(卷)的設備設計制造和材料生產、鎂合金板或卷軋制、鎂合金連續軋制、鎂合金加工成型裝備大型化等,可以說鎂產業技術創新在進些年已經有了很大進步,但仍任重道遠。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國鎂礦行業市場調查研究及未來趨勢預測報告

《2022-2028年中國鎂礦行業市場調查研究及未來趨勢預測報告》共十三章,包含鎂礦行業投資機會與風險,鎂礦行業投資戰略研究,中國鎂礦行業項目融資對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢