醫院信息系統的建設高峰期始于2009年,隨著新醫改的落地,信息化建設也成為其中一項重要內容。據了解,當下還有不少醫院還在用著“軍衛一號”這套95年研發的HIS系統,操作繁瑣,效率低下。隨著,醫院對數據互聯互通需求的不斷提升,需要搭建新的HIS系統,從全局出發,功能模塊化,實現不同子模塊之間的解耦。當下,已經到了對舊HIS系統升級改造、更新換代的關鍵節點。

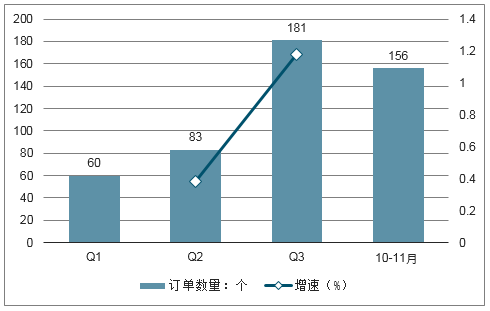

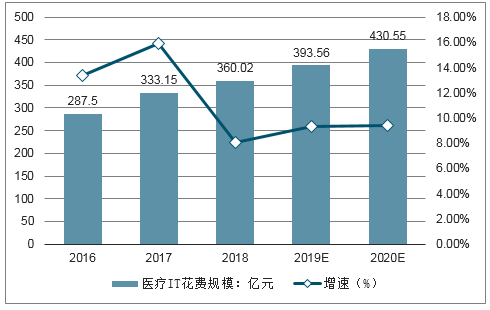

以衛寧健康2018年以來訂單統計為例,根據中國招標與采購網統計,衛寧健康前三季度醫療信息化訂單個數分別為60、83和181,Q2和Q3分別同比增長38.33%和118.07%,訂單增速加快。10-11月訂單達156個,四季度有望持續保持高速增長態勢。并且,從訂單金額來看,上千萬的大訂單在逐步增大,表明醫療信息化下游需求不管是數量還是金額上都保持高速增長。同時,根據預測,2016-2020年中國醫療IT花費規模CAGR將達到10.62%,醫療信息化投入將不斷加大。

2018年以來衛寧健康訂單數量統計(截至11月30日)

數據來源:公開資料整理

2016-2020年中國醫療IT花費規模

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫療信息化行業市場發展模式調研及投資趨勢分析研究報告》

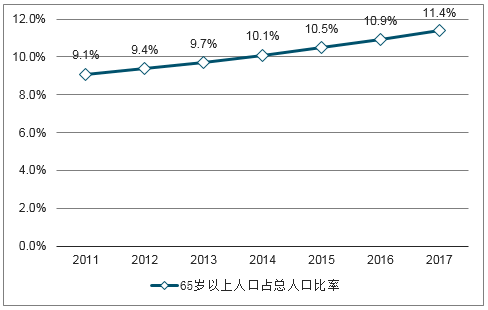

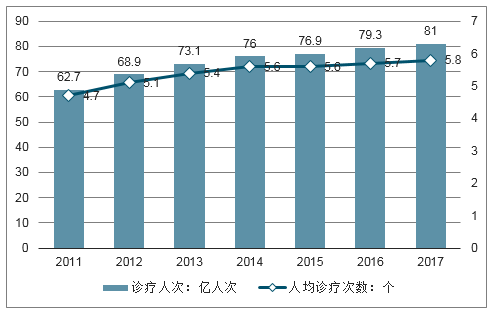

人口老齡趨勢及人均診療次數的上升,對醫療質量、診斷效率的要求不斷提高。2017年,我國65歲以上人口占比達11.4%,比2010年上升2.5個百分點,人口結構老齡趨勢明顯。根據數據,以2013年為基礎,65歲以上人群兩周就診率高達26.4%。同時,受現代生活習慣的影響,高血壓、糖尿病等慢性病發病率不斷提高,我國每年的就診人次及人均診療次數呈持續上升態勢。2017年我國診療人次達81億人次,人均診療次數達5.8次,醫療體系面臨巨大壓力。醫療信息化建設有利于提高醫院管理效率,提升患者診療質量,緩解人口老齡化對醫療體系的沖擊。

2011-2017年中國65歲以上人口占比

數據來源:公開資料整理

2011-2017中國診療人次及人均診療次數

.

數據來源:公開資料整理

目前我國醫療信息化企業主要分為三大陣營,分別是國際領先企業、本土IT領軍企業和本土中小型企業,競爭力依次減弱。國際領先企業依靠其在大數據存儲分析、數字醫院整體解決方案方面的深厚基礎,具備高端市場優勢,在中國醫療市場占據一定市場地位。如今,Inter、IBM、甲骨文、思科等都在中國成立了專門的醫療行業部門,發力中國市場。

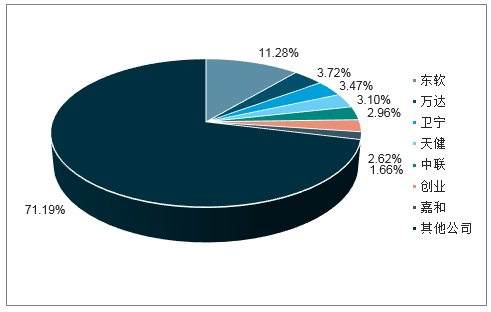

在全國醫療信息化聯盟最新的一份調查數據中,在全國866項醫療信息化市場中標信息統計中,規模排名前七的企業的占比合計28.8%,預計前十的規模占比將在30%左右,依然呈現出較低的市場集中度。在如此多的供應商中,以區域性中小廠商為主,能夠覆蓋全國市場的供應商屈指可數,行業集中度有待提升。從國內醫療信息化企業市場份額來看,排名第一的東軟集團僅占11.28%,其次是萬達信息和衛寧健康,市場份額分別是3.72%和3.47%。前五家公司的市場份額合計僅為24.53%。

國內醫療信息化企業市場份額

數據來源:公開資料整理

近年來,多數醫療信息化企業通過跨界合作、資源整合等方式擴展市場份額,市場集中度有望進一步提升,具備資源優勢、技術研發優勢、能提供行業整體解決方案的大型企業,如東軟集團、衛寧健康等,將優先受益。同時,在細分垂直領域保持龍頭地位的企業,如和仁科技(電子病歷)、麥迪科技(手麻與急診系統),同樣會脫穎而出。相反,缺乏產品特點的小型企業的市場份額將會被進一步擠壓。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫療信息化行業市場調查研究及未來趨勢預測報告

《2026-2032年中國醫療信息化行業市場調查研究及未來趨勢預測報告》共十二章,包含中國醫療信息化關鍵技術發展分析,中國醫療信息化行業領先企業個案分析,中國醫療信息化行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醫療信息化市場現狀及競爭格局分析:參與者眾多,集中度較低[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國醫療信息化行業產業鏈情況分析:市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年醫療信息化行業政策分析:我國醫療體系向高質量發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國基層醫療信息化市場分析概括:我國東、中、西部地區的基層醫療機構的信息化水平不均衡 [圖]](http://img.chyxx.com/2021/10/23847UFZC8_m.png?x-oss-process=style/w320)