一、2018Q4有色金屬行業持續走弱分析

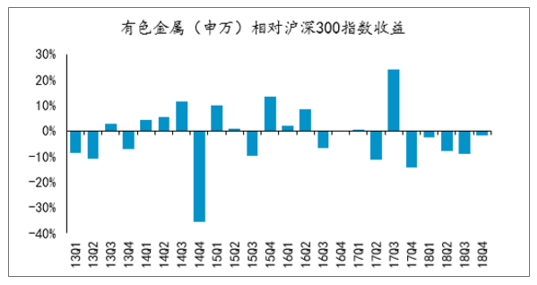

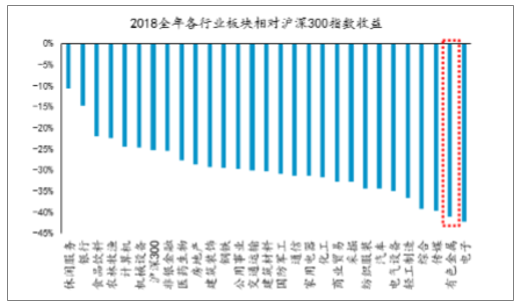

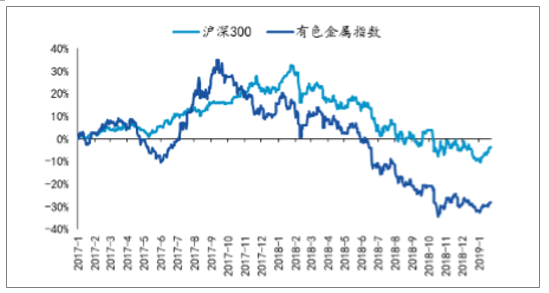

2018Q4有色金屬板塊繼續弱勢走低。2018Q4有色金屬價格持續低迷,板塊走勢較弱,整個季度跌幅為14.1%,跑輸滬深300指數1.6個百分點,28個申萬一級行業中,有色金屬板塊相對收益排名靠后。2018年全年有色金屬板塊整體下跌了41%,跑輸滬深300指數16個百分點,表現墊底。

2018Q4有色金屬板塊持續弱勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國有色金屬行業市場競爭現狀及投資方向研究報告》

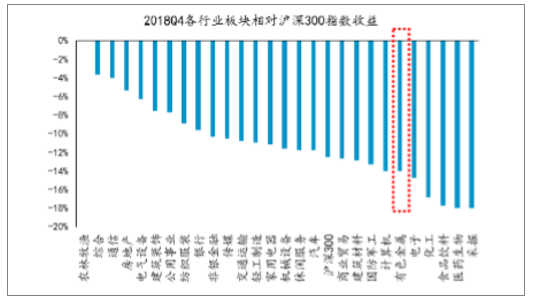

2018Q4有色金屬板塊跌幅靠前

數據來源:公開資料整理

2018全年有色金屬板塊表現墊底

數據來源:公開資料整理

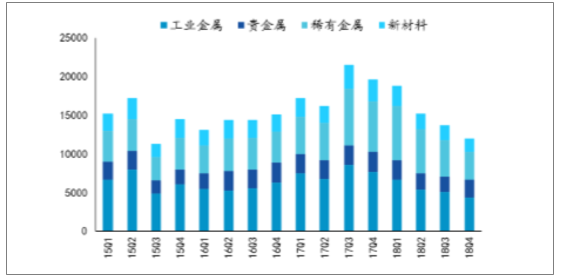

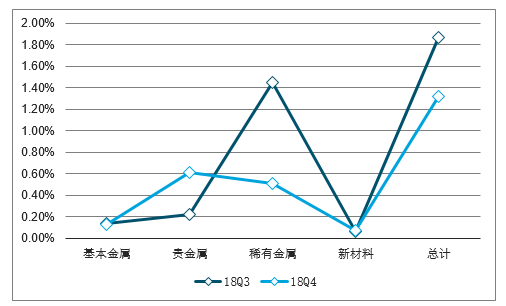

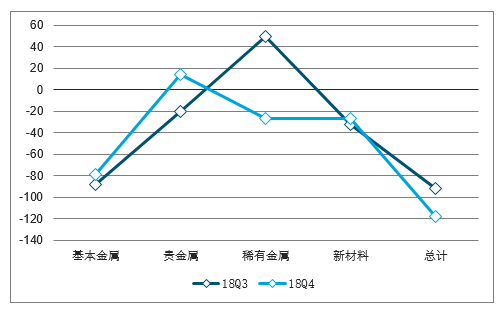

2018Q4有色板塊市值持續下降,貴金屬成“冬日陽光”。2018Q4,受未來全球宏觀經濟預期不明朗,以及部分細分板塊供需承壓,基本金屬/小金屬價格持續走弱,對應板塊業績下滑,市值整體下降,工業金屬/稀有金屬/新材料市值環比下降13%/21%/15%;貴金屬“一枝獨秀”,市場對于美國經濟爭議加大,黃金價格在18Q4持續提升,貴金屬板塊走強,整體板塊市值提升10%,成為2018年全年有色寒冬里的一縷陽光。

2018Q4有色金屬板塊持續走低

數據來源:公開資料整理

18Q4有色市值下跌,貴金屬逆勢提升(億元)

數據來源:公開資料整理

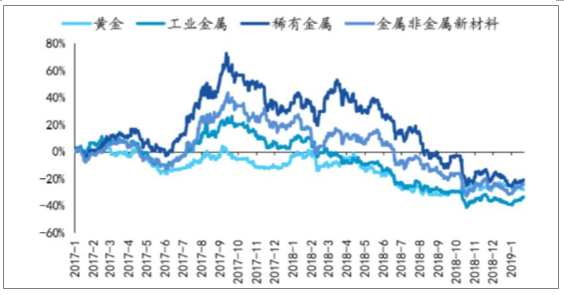

2018Q4有色一級子行業指數表現:貴金屬逆勢提

數據來源:公開資料整理

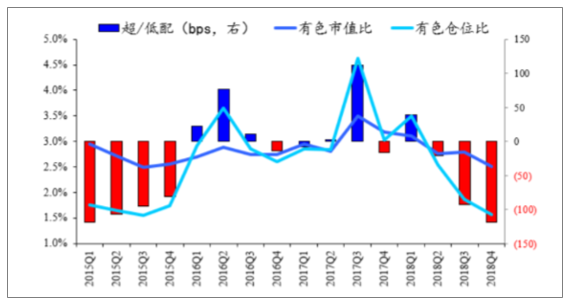

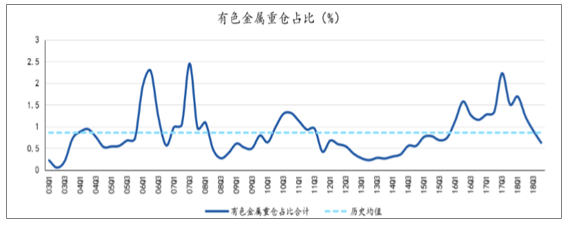

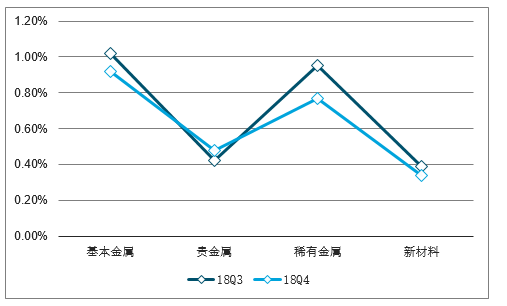

2018Q4有色板塊持續被減持。2018Q4有色板塊基金重倉比例為0.64%,相對于2018Q3的0.97%下降28bp,也低于歷史有色金屬板塊重倉均值0.86%。對應持倉市值占基金股票投資市值(有色倉位比)為1.57%,而有色金屬占A股市值比(標配)為2.77%,行業持倉由2018Q3的低配92bp繼續降至2018Q4的低配120bp,基金減倉有色板塊。

2018Q4基金有色倉位比環比下降,有色板塊低配

數據來源:公開資料整理

有色金屬板塊配置低于歷史均值

數據來源:公開資料整理

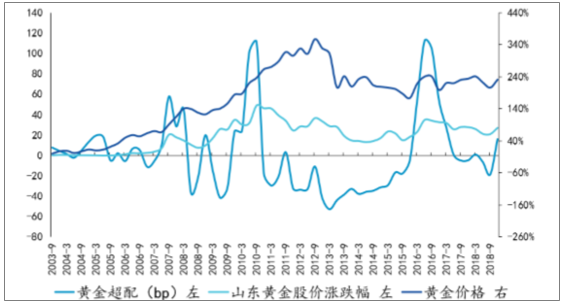

貴金屬反轉被增持。貴金屬板塊自2016Q2達到超配121bp(近10年最高水平)之后基金倉位一直減持,直至18Q4貴金屬在兩年內首次被增持,主要系美聯儲加息末期對黃金價格壓制減弱,且市場逐步對美國經濟是否見頂爭議加大,美元指數在18Q4出現下滑,黃金價格上漲,機構增持貴金屬板塊。

2018Q4貴金屬基金前十大持倉占比0.3%,較2018Q3提升0.19%,也高于歷史均值0.2%,但較16年貴金屬行情最高重倉占比在16Q2達到0.75%,目前仍有進一步提升空間;配置方面從18Q3低配21bp提升至18Q4超配14bp。

貴金屬配置提升,未來仍有進一步提升空間

數據來源:公開資料整理

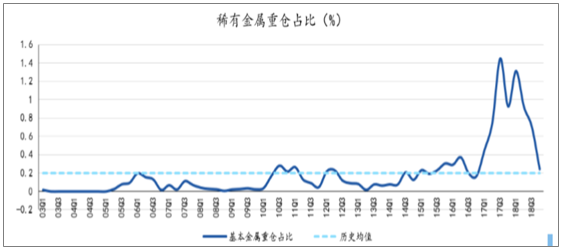

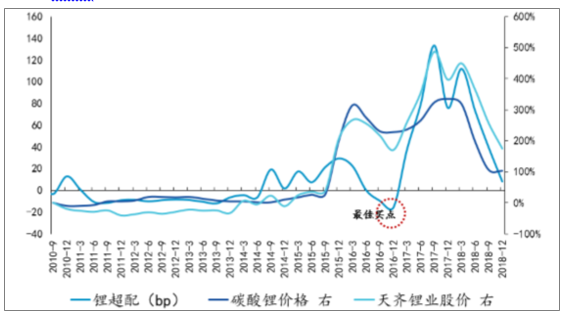

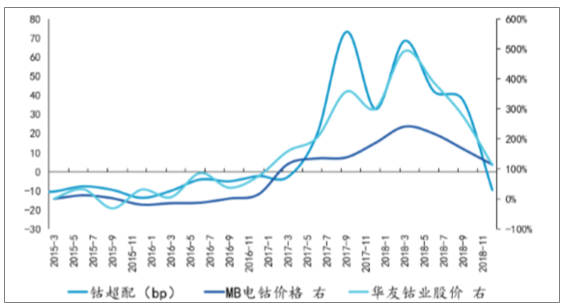

稀有金屬持續被減持,超配轉低配。新能源汽車上游鈷鋰鈷價格在2018至今調整明顯,2018Q4基金持續減持鈷鋰板塊,稀有金屬板塊由2018Q3的超配50bp降低至2018Q4低配27bp,結束了連續7個季度的超配階段。

稀有金屬(鈷鋰)重倉占比大幅降低

數據來源:公開資料整理

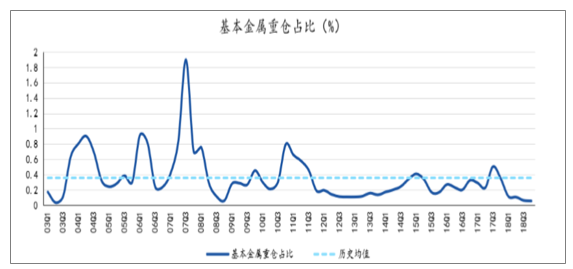

基本金屬板塊股價持續低迷,基金持續低配。基本金屬中銅的基本面較好,但由于全球經濟增長預期存在不確定性;鉛鋅板塊市場對未來新增供給存在擔憂;冬季采暖季限產邊際放松,鋁板塊供需情況仍有待改善;整體基本金屬板塊博弈性質較大。18Q4基本金屬價格較18Q3仍有所下跌,但幅度不大,部分基本金屬企業(如江西銅業)PB已經跌至0.93,跌至歷史低位。基金重倉股調倉相對較少,18Q4重倉占比0.14%,和18Q3的0.13%變化不大,依舊處于歷史低位;基本金屬板塊18Q4低配79bp,18Q3低配88bp。

基本金屬重倉占比處于歷史低位

數據來源:公開資料整理

新材料減持,低于標配。新材料板塊保持低配狀態,2018Q4倉位低配27bp,整體變化不大;重倉占比為0.06%,持續維持低位,市場關注度很低。

新材料重倉占比持續維持低位

數據來源:公開資料整理

有色整體遭減持,稀有金屬(鈷鋰)仍超配

有色板塊倉位比

數據來源:公開資料整理

有色板塊總市值占比

數據來源:公開資料整理

有色超配(bp)

數據來源:公開資料整理

二、有色金屬行業子行業發展情況分析:增持黃金、減持鈷鋰,其他板塊變化不大

機構2018Q4增持黃金、減持鈷鋰,其他板塊變化不大。2018Q4貴金屬板塊中的黃金基金倉位提升18.7bp,鋰/鈷有色倉位較2018Q2分別下降17/28bp,其他板塊持倉變化均不超過2bp。

2018Q4基金增持黃金,減倉鋰、鈷

數據來源:公開資料整理

2018Q4黃金、鋰屬于超配

數據來源:公開資料整理

2018Q4黃金受機構青睞。市場對美國經濟見頂爭議加大,美元指數回落,黃金價格持續提升,2018Q4黃金板塊重倉板塊從低配提升超配16bp,歷史黃金板塊超配最高點在2016Q2,超配112bp,目前黃金板塊仍有很大的配置空間。

2018Q4基金有色倉位比環比下降,有色板塊低配

數據來源:公開資料整理

機構減倉鋰、鈷。2018年新能源全行業去庫存階段,鈷鋰表觀需求較差,鈷鋰價格出現不同程度的回調,此外市場對2019年國內新能源補貼政策有所擔憂,對鈷鋰短期表現下調預期。2018Q4鋰逐步被減持到接近標配,鈷板塊被減持至低配。

2018Q4鋰板塊近乎標配

數據來源:公開資料整理

2018Q4鈷板塊減持至低配

數據來源:公開資料整理

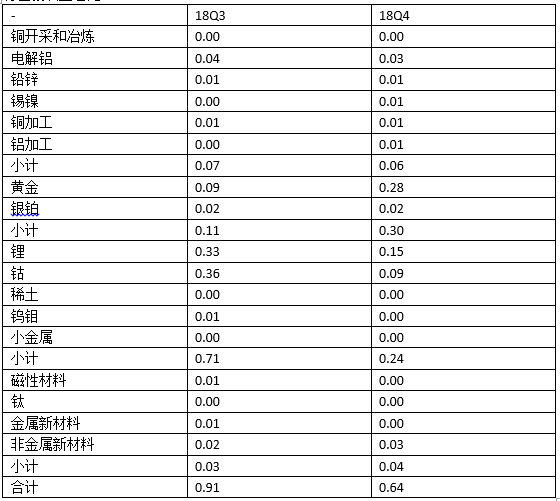

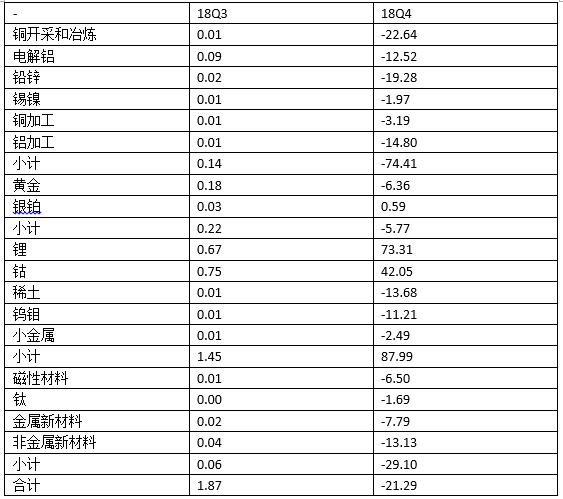

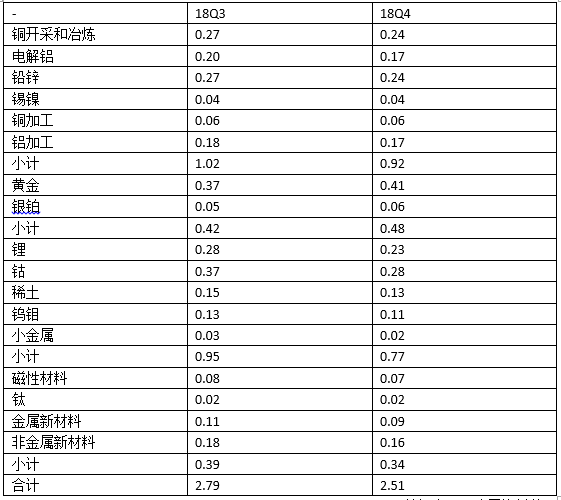

2018Q4各有色板塊配置詳細情況

有色板塊重倉比(%)

數據來源:公開資料整理

有色板塊位倉比(%)

數據來源:公開資料整理

有色板塊總市值占比(標配)

數據來源:公開資料整理

有色板塊超/低配(bp)

.

數據來源:公開資料整理

三、2018年我國有色金屬行業呈現良好發展的局勢

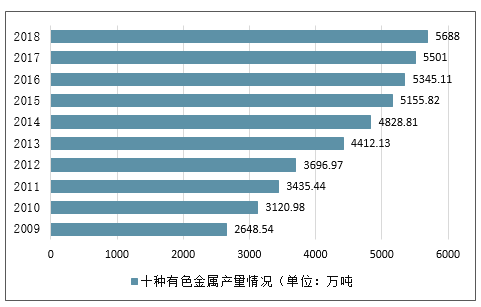

2018年我國有色金屬行業呈現良好發展的局勢,產量達到5688萬噸,同比增長6%。細分產品來看,2018年我國精煉銅產量903萬噸,同比增長8.0%;原鋁產量3580萬噸,同比增長7.4%;鉛產量511萬噸,同比增長9.8%;鋅產量568萬噸,同比下降3.2%。

1、有色金屬產量及下游需求情況分析

有色金屬是指除鐵、錳、鉻三種黑色金屬,以及鈾、釷等25種放射性金屬之外的銅、鋁、鉛、鋅、鎳、錫等59種金屬,以及硅、砷、硒、碲等5種半金屬,合計64種元素。根據國家統計局的界定,有色金屬行業包括有色金屬礦采選業和有色金屬冶煉及壓延加工業兩大類行業,其中有色金屬礦采選業包括有色金屬礦采選、貴金屬礦采選、稀有稀土金屬礦采選等三個種類行業;有色金屬冶煉及壓延加工業包括常用有色金屬冶煉、貴金屬冶煉、稀有稀土金屬冶煉、有色金屬合金制造、有色金屬壓延加工等五個中類行業。

2018年,我國有色金屬工業生產總體平穩,十種有色金屬產量5688萬噸,同比增長6%。

2009-2018年中國十種有色金屬產量情況(單位:萬噸,%)

數據來源:公開資料整理

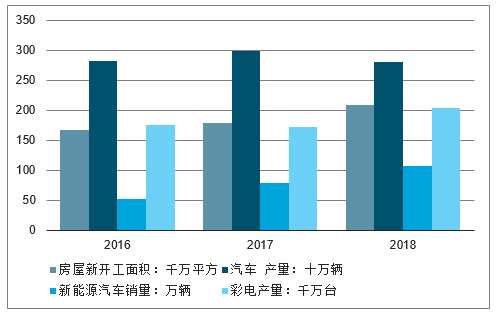

我國有色金屬的產量保持穩速增長主要得益于下游行業發展態勢較好。有色金屬是基礎原材料,和基建、地產、汽車、家電等領域需求具有一定的關聯性,也就說明如果在我國的基建、地產、汽車、家電等領域發展良好的趨勢下,會對我國有色金屬需求帶來積極作用,并進一步影響有色行業景氣度和相關公司的盈利水平。從2016-2018年,我國房屋新開工情況、汽車產量和彩電產量的情況來看,房屋新開工面積在2018年上漲幅度明顯高于2017年,突破200千萬平方米;彩電產量在2017年出現小幅下滑后在2018年高速上升,達到203.81千萬臺;但是汽車產量有所下滑,我國汽車市場整體遇冷,但新能源汽車產量卻保持高速增長,2018年我國新能源乘用車產量突破100萬輛。綜合來看,目前我國有色金屬下游行業發展態勢仍然較好,帶動了有色金屬行業的發展。

2016-2018年中國有色金屬下游行業情況(單位:千萬㎡,十萬輛,萬輛,千萬臺)

數據來源:公開資料整理

2、銅、鋁、鉛產量保持增長,鋅產量出現下滑

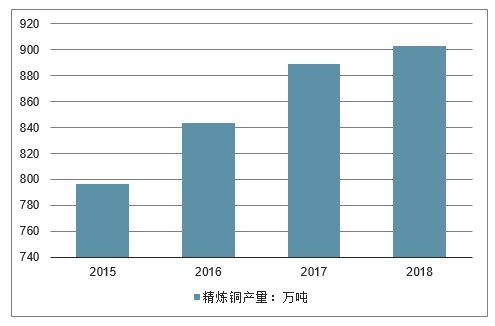

細分產品情況來看,2018年我國精煉銅產量903萬噸,同比增長8.0%。2018年,我國煉銅企業產能擴張速度加快,受環保政策影響銅企檢修超30余次,涉及產能超900萬噸,產量影響達13萬噸,但整體檢修計劃少,因此產出明顯增加。

2015-2018年中國精煉銅產量情況(單位:萬噸)

數據來源:公開資料整理

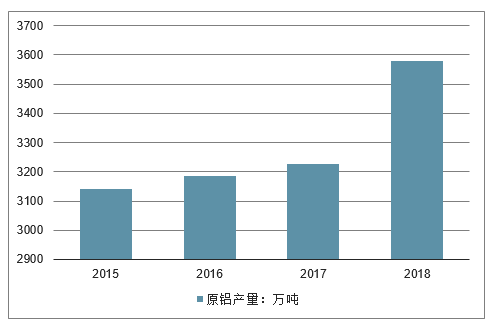

在鋁市場上,2018年我國原鋁產量3580萬噸,同比增長7.4%。但從2018年11月末開始,我國國內鋁廠減產消息頻傳,截至11月末,國內累計減產規模近200萬噸。除企業主動減產外,還有采暖季限產,但政策有所放松,相關地區電解鋁基本都獲得限產豁免。

2015-2018年中國原鋁產量情況(單位:萬噸)

數據來源:公開資料整理

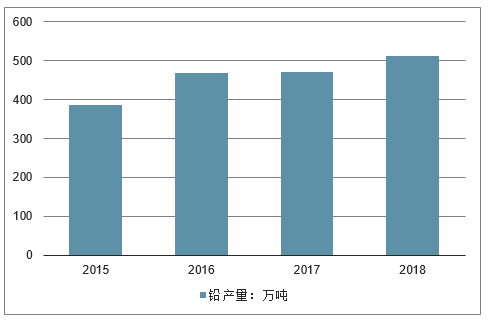

在鉛市場上,2018年我國鉛產量511萬噸,同比增長9.8%。2018年我國國內鉛精礦加工費漲勢明顯,國內的鉛精礦加工費上行速度快于國外,目前已經超過2017年平均水平。受到冶煉成本以及再生鉛產量因素制約,我國精鉛供應增幅不顯著。

2015-2018年中國鉛產量情況(單位:萬噸)

數據來源:公開資料整理

在鋅市場上,2018年我國鋅產量568萬噸,同比下降3.2%。2018年受環保壓力加大以及礦山品位下降影響,我國鋅礦產出增加不及預期,新增礦山除國森礦業、銀漫釋放產量外,其他項目均受到環保政策及礦山品位、投資等問題,投產釋放不及預期。另外,我國最大鋅生產商—株洲冶煉集團于2017年12月整體搬遷至衡陽常寧市,其冶煉產能有所下滑。

2015-2018年中國鋅產量情況(單位:萬噸)

數據來源:公開資料整理

四、2019年重點工作

1、做優增量,加快有色新材料、新業態創新發展。將民機鋁材上下游合作機制拓展為民機材料合作機制,推進落實年度重點任務,跟蹤新能源汽車平臺建設進度,強化工作督導協調,形成年度標志性工作成果。實施新材料“補短板”,建立有色新材料數據庫、行業測試評價中心,完善有色新材料基礎體系。同時,推動有色行業與互聯網深度融合,建設先進有色金屬產業集群,拓展應用領域,探索行業發展的新模式、新業態。

2、優化存量,提升產業鏈智能化、綠色化發展水平。制定有色金屬智能礦山、工廠建設指南,指導行業智能標準化建設。圍繞銅、鉛鋅、鎢、鎂等傳統產業在綠色冶煉、超低排放、廢渣無害化處置、資源綜合利用等方面的綠色制造短板,加快適用技術研發及推廣,指導部分產業集聚區開展技術供需對接,引導企業加快綠色發展。

3、統籌政策,促進行業規范發展。推進供給側結構性改革,繼續保持嚴控電解鋁新增產能的高壓態勢,嚴格落實產能置換,通過市場化和法治化方式,引導氧化鋁、電解鋁產業高質量發展。加強政策協調和服務,協調推動行業降成本,形成國企、民企互為促進的發展格局,鞏固中俄合作機制,完善對外合作平臺,引導行業應對貿易摩擦、深化國際合作。修訂發布行業規范條件,改革管理方式,強化規范條件在推進行業技術進步和規范發展的引導性作用。加強熱點問題分析,穩定市場預期,促進行業平穩運行。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國常用有色金屬行業市場動態分析及未來趨勢研判報告

《2026-2032年中國常用有色金屬行業市場動態分析及未來趨勢研判報告》共十四章,包含2026-2032年常用有色金屬行業投資機會與風險,常用有色金屬行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢