從政策層面來看,近年來,我國出臺了多項針對云計算產業發展的文件,不僅從產業布局、頂層規劃方面給予了全面統籌,而且從財稅扶持、融資力度方面也給予政策傾斜。全方位推動企業上云,B端市場空間打開。

中國鼓勵發展云計算產業的相關政策匯總表

時間 | 政策名稱 | 主要內容 |

2016.7 | 《國家信息化發展戰略綱要》 | 大力推進政府采購服務,試點推廣政府和社會資本合作模式,鼓勵社會力量參與電子政務建設。鼓勵應用云計算技術,整合改造已建應用系統。 |

2017.4 | 《云計算發展三年行動計劃(2017-2019年》 | 協同推進政務云應用。推進基于云計算的政務信息化建設模式,鼓勵地方主管部門加大利用云計算服務的力度,應用云計算整合改造現有電子政務信息系統,提高政府運行效率。積極發展工業云服務。支持骨干制造業企業、云計算企業聯合牽頭搭建面向制造業特色領域的工業云平臺,深入推進工業云應用試點示范工作。 |

2017.11 | 《關于深化“互聯網+先進制造業”發展工業互聯網的指導意見》 | 鼓勵工業互聯網平臺在產業集聚區落地,推動地方通過財稅支持、政府購買服務等方式鼓勵中小企業業務系統向云端遷移,實現百萬家企業上云。 |

2018.5 | 《工業互聯網發展行動計劃(2018-2020年)》 | 工業互聯網平臺建設行動,推動百萬工業企業上云,組織實施工業設備上云“領跑者”計劃,制定發布平臺解決方案提供商目錄。加快中小企業工業互聯網應用普及,鼓勵云化軟件工具應用。 |

數據來源:公開資料整理

從技術層面來看,IaaS服務成熟度最高,邊緣計算能力提升,滿足不同B端客戶個性化、定制化需求;PaaS功能逐漸豐富,各大巨頭紛紛布局通用性平臺,淡化垂直化專用平臺,爭奪更多的B端流量;SaaS應用垂直化功能豐富度提高,滿足下游不同領域B端客戶需求。

2018年上半年,我們注意到云業務加速落地,云計算迎來了行業發展的黃金期,云計算已從概念導入進入廣泛普及、應用繁榮的新階段,已成為提升信息化發展水平、打造數字經濟新動能的重要支撐,云計算已進入Cloud2.0階段。

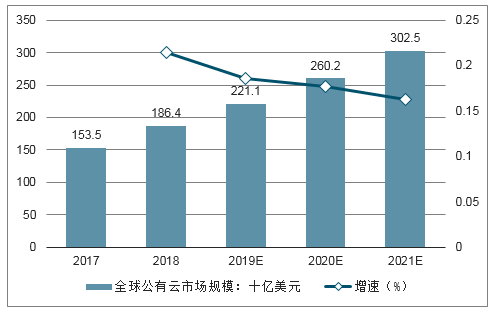

全球公共云服務市場2017年收入達1535億,2018年將增長21.4%,達到1864億美元,增長顯著。預計未來5年公有云市場收入復合增長率將達到14.5%。其中,基礎設施即服務(IaaS)增長最快,2018年將增長35.9%,達到408億美元。預計到2021年排名前10位的供應商將占IaaS市場近70%的份額,而2016年是50%,IaaS廠商集中度將進一步提高。

軟件即服務(SaaS)仍然是云市場中最大的一個分支,預計2018年收入將達到736億美元,增長22.2%。到2021年SaaS將占應用軟件總支出的45%。

在平臺即服務(PaaS)的各分支中,增長最快的是數據庫平臺即服務(dbPaaS),預計到2021年將達到近100億美元。超大型云提供商正在增加提供的dbPaaS服務范圍。

全球公有云服務市場收入預測(單位:十億美元)

- | 2018 | 2019E | 2020E | 2021E |

CloudSystemInfrastructureServices(IaaS) | 40.8 | 52.9 | 67.4 | 83.5 |

CloudApplicationInfrastructureServices(PaaS) | 15.0 | 18.6 | 22.7 | 27.3 |

CloudBusinessProcessServices(BPaaS) | 46.4 | 50.1 | 54.1 | 58.4 |

CloudApplicationServices(SaaS) | 73.6 | 87.2 | 101.9 | 117.1 |

CloudManagementandSecurityServices | 10.5 | 12.3 | 14.1 | 16.1 |

TotalMarket | 186.4 | 221.1 | 260.2 | 302.5 |

數據來源:公開資料整理

全球公有云市場收入預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國云計算第三方軟件市場運營模式分析及發展趨勢預測研究報告》

2018年全球四大行業(金融、制造、醫療和公共部門)的行業云支出總額將高達225億美元。在這四大行業中,醫療保健機構在行業云支出總額中將占到48%。2018年金融業和公共部門的支出將分別是45億美元和43億美元,估計制造業在行業云部署上的支出將近30億美元。展望2019年,IDC預測這四大行業的支出將增長24.3%,增長速度與2018年相似。預計金融業和公共部門的增長速度都低于平均值,分別是23.4%和19.4%,醫療業和制造業的行業云解決方案支出將增長26.1%。

2018年全球行業云支出和2019年增長(單位:十億美元)

行業 | 2018年行業云支出總額 | 2019/2018增長(%) |

金融 | 4.5 | 23.4 |

醫療保健 | 10.8 | 26.1 |

制造 | 3.0 | 56.1 |

公共行業 | 4.3 | 19.4 |

合計 | 22.5 | 24.3 |

數據來源:公開資料整理

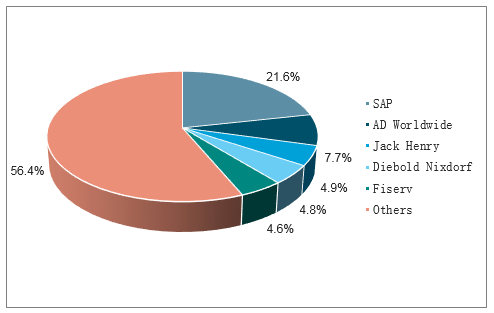

全球前五大金融云公司市場份額

數據來源:公開資料整理

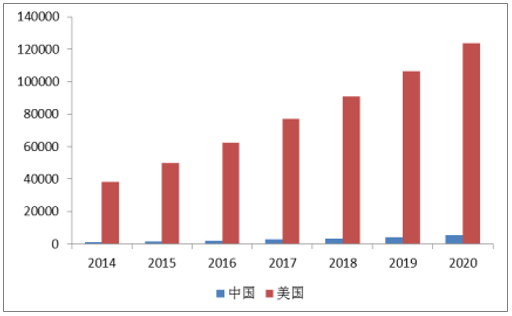

從全球市場份額來看,美國作為云計算的先行者,占據市場的主導地位。2017年美國云計算市場占據全球59.3%的市場份額,增速達到20%;歐洲作為云計算市場的重要組成部分,以英國、德國、法國等為代表的西歐國家占據了18.1%的市場份額,近兩年增長放緩,2015年以來增長均未超過10%,其中西班牙等國家出現負增長。2017年日本云計算市場全球占比3.6%,增速11.8%。中國市場所占份額為6%,近幾年呈上升態勢。

從中美云計算產業結構對比來看,我國公有云市場規模有望保持快速增長態勢。與美國云市場相比,中國私有云市場規模遠大于公有云市場規模。主要原因是,我國云服務提供商的產品多樣性和安全性不能滿足下游企業不同的個性化需求,導致我國多數企業傾向于選擇私有云或混合云。美國云服務商成熟度較高,產品多樣化,公有云廠商能很好滿足企業、政府等客戶不同的個性化需求,因此美國公有云市場規模較大。

中美公有云市場規模對比(單位:百萬美元)

數據來源:公開資料整理

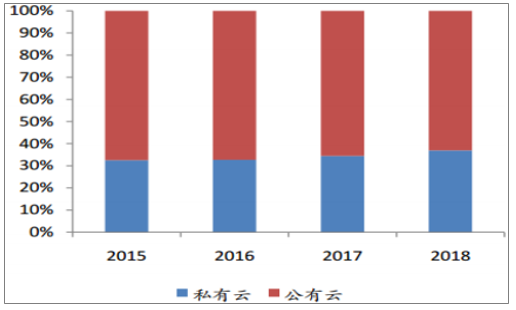

美國公、私有云規模對比

數據來源:公開資料整理

隨著我國云服務廠商的云產品成熟度不斷提高,下游企業更會偏向于選擇具有成本優勢的公有云,公有云市場規模有望保持高速增長。這一趨勢也符合數據共享、數據生態建立的趨勢。

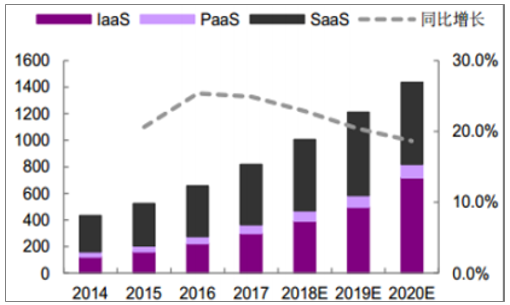

2017年全球云服務市場規模達745億元美元,我國云服務市場規模達640億元,年增速分別達24.9%和28%。預計2018年-2020年,我國云服務市場增速將顯著高于全球市場增速。全球云服務市場增速在2016年達到頂峰,預計2017年后增速逐年下降,但2020年前依然維持18%以上的高速增長。我國云服務市場在2016年經歷了小幅回落,但2017年恢復28%的增速,預計2018-2020年市場增速將持續提升,根據智研咨詢數據,到2020年增速有望達到31%。

全球云服務市場規模(億美元)

數據來源:公開資料整理

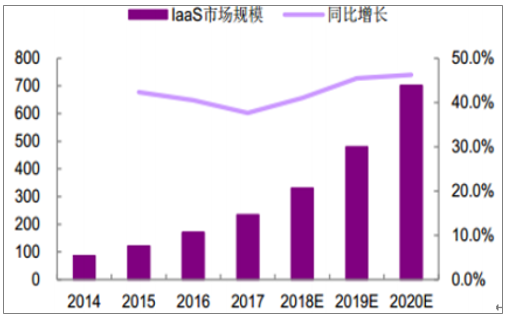

從細分領域來看,IaaS服務是云服務市場增長的主要驅動力。2017年我國IaaS市場規模達234億元,過去3年復合增長率達40%。并且,IaaS在云服務市場占比逐年提高,2017年占比達37%,預計2020年市場占比將超50%。

數據來源:公開資料整理

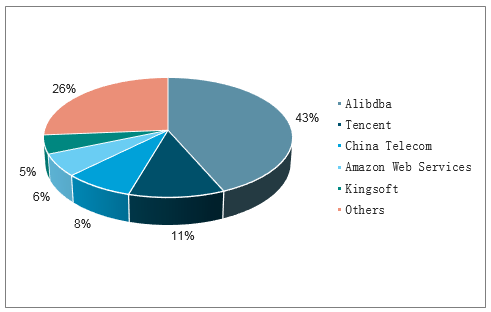

IaaS廠商巨頭已經形成,呈現寡頭壟斷格局,強者恒強的局面已經形成。全球市場來看,AWS一枝獨秀,市場份額達到47%。微軟、阿里和Google分列第二三四位,份額分別為10.0%、3.0%和2.3%。國內市場來看,阿里云獨占鰲頭,截止到2018年上半年,阿里云在中國云計算IaaS市場份額為43%。根據阿里巴巴集團公布其最新財報,2018財年第四季度(2018年1月到3月底)阿里云營收規模為43.85億元,比去年同期增長103%,連續第12個季度保持營收規模翻番。財年營收規模來看,阿里云在過去的12個月中(2018財年為2017年4月到2018年3月底),阿里云營收規模達到了133.9億元,同比增長101%。

2017年全球IaaS市場份額(%)

數據來源:公開資料整理

2018年上半年中國公有云IaaS市場份額

數據來源:公開資料整理

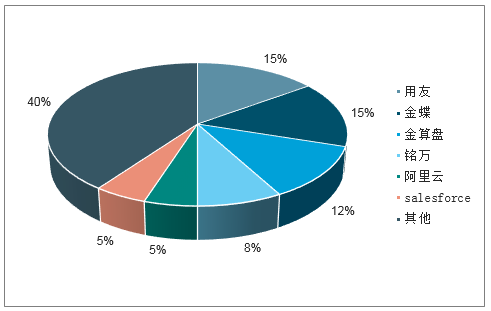

SaaS市場前景廣闊,B端需求爆發在即。SaaS服務作為云計算最貼近用戶的一環,留住用戶是關鍵。SaaS服務垂直化應用場景較多,細分領域擁有大量用戶數據的SaaS服務商,將能提供更多增值服務,滿足企業用戶個性化需求,幫助企業實現數字化轉型。近年來,我國SaaS市場增長較快,但巨頭未現,市場較為分散。隨著企業用戶對SaaS服務認可度不斷提高,SaaS需求有望進一步擴大,細分領域SaaS龍頭有望受益。

2017中國SaaS服務市場份額(單位:%)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告》共十四章,包含中國云計算重點企業發展分析,2026-2032年中國云計算行業發展前景分析,2026-2032年中國云計算行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國云計算行業政策、發展歷程、產業鏈、市場規模、市場結構、主要企業及發展趨勢研判:服務模式進一步多元化,巨頭持續領跑全球[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國云計算行業全景速覽:規模效應驅動行業集中度持續提升,強者愈強趨勢不斷強化[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)