世界機(jī)床行業(yè)是一個(gè)完全競(jìng)爭(zhēng)的行業(yè),主要機(jī)床大國(guó)包括中國(guó)、德國(guó)、日本、美國(guó)等國(guó)家。日本突出發(fā)展數(shù)控系統(tǒng),開(kāi)發(fā)核心產(chǎn)品;德國(guó)重視數(shù)控機(jī)床和配套件的先進(jìn)實(shí)用性,各種功能部件在質(zhì)量、性能上位居世界前列;美國(guó)在整機(jī)設(shè)計(jì)、制造和數(shù)控系統(tǒng)方面具有一定競(jìng)爭(zhēng)力。中國(guó)機(jī)床行業(yè)起步晚,但發(fā)展迅速,政府產(chǎn)業(yè)政策對(duì)機(jī)床行業(yè)的創(chuàng)新發(fā)展起引導(dǎo)作用,中國(guó)機(jī)床行業(yè)在技術(shù)、市場(chǎng)規(guī)模上都有顯著增長(zhǎng),中國(guó)已經(jīng)成為世界最大的機(jī)床產(chǎn)銷國(guó)。國(guó)內(nèi)機(jī)床企業(yè)處于世界最大的機(jī)床消費(fèi)市場(chǎng),對(duì)市場(chǎng)具備較高的敏感度和較快的銷售和服務(wù)響應(yīng)時(shí)間。

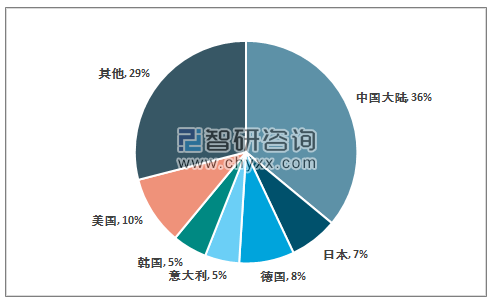

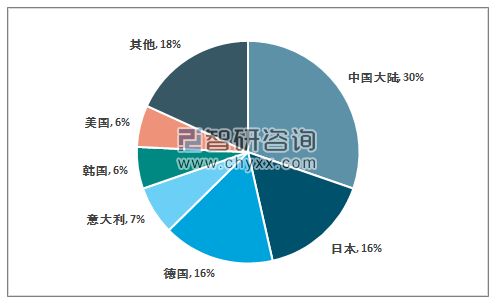

從世界范圍內(nèi)來(lái)看,中國(guó)已經(jīng)成為全球制造業(yè)的中心,隨著經(jīng)濟(jì)的快速發(fā)展和固定資產(chǎn)投資的增加,我國(guó)已成為世界第一大機(jī)床生產(chǎn)國(guó)和消費(fèi)國(guó),中國(guó)機(jī)床市場(chǎng)龐大,發(fā)展前景廣闊。2017年度,中國(guó)大陸地區(qū)機(jī)床消費(fèi)金額達(dá)到299.7億美元,同比增長(zhǎng)7.5%,占全球機(jī)床消費(fèi)額比重的36%;中國(guó)大陸地區(qū)機(jī)床產(chǎn)值達(dá)到245.2億美元,同比增長(zhǎng)5.1%,占全球機(jī)床產(chǎn)值比重的30%。

2017年度各國(guó)機(jī)床消費(fèi)額占比

數(shù)據(jù)來(lái)源:Gardner Research

2017年度各國(guó)機(jī)床產(chǎn)值占比

數(shù)據(jù)來(lái)源:Gardner Research

2017年全球機(jī)床消費(fèi)前十名的國(guó)家和地區(qū)情況(金額:億美元)

排名 | 國(guó)家或地區(qū) | 消費(fèi) | 生產(chǎn) | 進(jìn)口 | 出口 |

1 | 中國(guó)大陸 | 299.7 | 245.2 | 87.4 | 32.9 |

2 | 美國(guó) | 81.4 | 49.7 | 49.1 | 17.3 |

3 | 德國(guó) | 67.9 | 133.5 | 29.9 | 95.4 |

4 | 日本 | 60.0 | 129.1 | 8.1 | 77.2 |

5 | 意大利 | 39.7 | 60.3 | 14.9 | 35.5 |

6 | 韓國(guó) | 38.4 | 48.5 | 13.4 | 23.5 |

7 | 墨西哥 | 25.5 | 10.3 | 25.5 | 1.2 |

8 | 印度 | 20.5 | 10.3 | 10.7 | 0.5 |

9 | 中國(guó)臺(tái)灣 | 17.8 | 42.9 | 8.4 | 33.5 |

10 | 加拿大 | 13.3 | 8.6 | 7.4 | 2.7 |

數(shù)據(jù)來(lái)源:Gardner Research

2、中國(guó)機(jī)床行業(yè)產(chǎn)業(yè)升級(jí),中高檔數(shù)控機(jī)床市場(chǎng)需求不斷增加

我國(guó)處于產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整升級(jí)階段,先進(jìn)制造業(yè)將逐步替代傳統(tǒng)制造業(yè),作為工作母機(jī)的高性能數(shù)控機(jī)床的更新需求將會(huì)大大增加。以機(jī)床行業(yè)中規(guī)模最大的金屬切削機(jī)床為例,根據(jù)中國(guó)機(jī)床工具工業(yè)協(xié)會(huì)的數(shù)據(jù),2018年金屬加工機(jī)床消費(fèi)額達(dá)291.3億美元,同比微降2.8%。其中,金屬切削機(jī)床消費(fèi)額181.1億美元,同比微降1.6%;金屬成形機(jī)床消費(fèi)額110.2億美元,同比降低4.7%。

2012-2018年金屬加工機(jī)床消費(fèi)額

資料來(lái)源:中國(guó)機(jī)床工具工業(yè)協(xié)會(huì)、智研咨詢整理

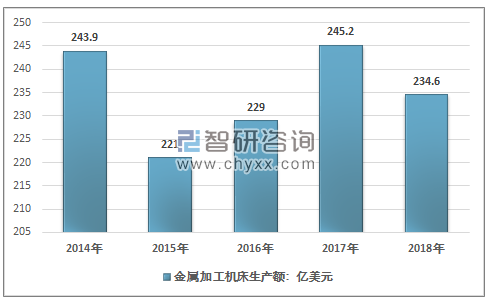

從生產(chǎn)看,2018年金屬加工機(jī)床生產(chǎn)額234.6億美元,同比降低4.3%。其中,金屬切削機(jī)床生產(chǎn)額126.9億美元,同比降低4.9%;金屬成形機(jī)床生產(chǎn)額107.7億美元,同比降低3.6%。

2014-2018年金屬加工機(jī)床生產(chǎn)額情況

資料來(lái)源:中國(guó)機(jī)床工具工業(yè)協(xié)會(huì)、、智研咨詢整理

當(dāng)前我國(guó)已是世界最大的機(jī)床產(chǎn)銷國(guó),未來(lái)中高端市場(chǎng)份額將進(jìn)一步增加。隨著下游產(chǎn)業(yè)的不斷升級(jí)發(fā)展,對(duì)機(jī)床加工精度和精度穩(wěn)定性等要求越來(lái)越高,中高端產(chǎn)品的需求日益凸顯,更新升級(jí)需求大。中國(guó)機(jī)床市場(chǎng)結(jié)構(gòu)升級(jí)將向自動(dòng)化成套、客戶化訂制和普遍的換擋升級(jí)方向發(fā)展,產(chǎn)品由普通機(jī)床向數(shù)控機(jī)床、由低檔數(shù)控機(jī)床向中高檔數(shù)控機(jī)床升級(jí)。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)金屬加工機(jī)床行業(yè)市場(chǎng)深度研究及投資戰(zhàn)略咨詢報(bào)告》

3、中高檔數(shù)控機(jī)床的需求穩(wěn)步上升,進(jìn)口替代空間大

數(shù)控機(jī)床自上世紀(jì) 90 年代末快速發(fā)展至今,已經(jīng)由過(guò)去的增量發(fā)展到了現(xiàn)在的優(yōu)化存量階段。我國(guó)機(jī)床行業(yè)的供給仍以低端產(chǎn)品為主,低端產(chǎn)品供應(yīng)能力明顯過(guò)剩,但目前高性能、高精密度的數(shù)控機(jī)床產(chǎn)品主要依賴于進(jìn)口,高性能、高精密度數(shù)控機(jī)床的國(guó)產(chǎn)化率不高。但是,隨著國(guó)內(nèi)市場(chǎng)中高檔數(shù)控機(jī)床的供給增加,特別是一些優(yōu)秀的民營(yíng)機(jī)床企業(yè)的產(chǎn)品得到市場(chǎng)的廣泛認(rèn)可,綜合競(jìng)爭(zhēng)力大幅提高,在行業(yè)結(jié)構(gòu)升級(jí)的基礎(chǔ)上,逐漸形成進(jìn)口替代的趨勢(shì)。

因此,高精、高速、高效的中高檔數(shù)控機(jī)床的需求明顯增加,國(guó)產(chǎn)數(shù)控機(jī)床的綜合競(jìng)爭(zhēng)力將大幅提高,未來(lái)升級(jí)換代空間巨大,中高檔數(shù)控機(jī)床將具有較大的進(jìn)口替代空間。

2018年,我國(guó)進(jìn)口金額排名前五的機(jī)床產(chǎn)品有加工中心、磨床、特種加工機(jī)床、車(chē)床、齒輪加工機(jī)床;我國(guó)出口金額排名前五的機(jī)床產(chǎn)品有特種加工機(jī)床、車(chē)床、成形折彎?rùn)C(jī)床、加工中心、磨床、其他成形機(jī)床、磨床。

2018年主要金屬加工機(jī)床產(chǎn)品進(jìn)出口情況

- | 進(jìn)口金額:千美元 | 出口金額:千美元 |

加工中心 | 3474417 | 189133 |

磨床 | 1287250 | 252674 |

特種加工機(jī)床 | 1228066 | 988167 |

車(chē)床 | 817463 | 593482 |

齒輪加工機(jī)床 | 414242 | 24818 |

鍛造或沖壓機(jī)床 | 381581 | 146153 |

成形折彎?rùn)C(jī)床 | 290708 | 309038 |

組合加工機(jī)床 | 280604 | 15556 |

其他成形機(jī)床 | 260543 | 285482 |

沖床 | 259312 | 108261 |

銑床 | 199291 | 128718 |

液壓壓力機(jī) | 152056 | 188437 |

鉆床 | 147844 | 164766 |

機(jī)械壓力機(jī) | 131672 | 155338 |

剪切機(jī)床 | 118989 | 149805 |

鋸床 | 90430 | 234227 |

鏜床 | 57638 | 16637 |

插拉刨機(jī)床 | 52698 | 5607 |

其他金屬切削機(jī)床 | 19032 | 26586 |

其他攻絲機(jī)床 | 6267 | 18294 |

資料來(lái)源:中國(guó)機(jī)床工具工業(yè)協(xié)會(huì)、智研咨詢整理

4、中國(guó)機(jī)床數(shù)控化率的提升仍有較大空間

數(shù)控化是機(jī)床行業(yè)的大勢(shì)所趨,我國(guó)機(jī)床的產(chǎn)量數(shù)控化率近年來(lái)整體保持著穩(wěn)定增長(zhǎng),主要與產(chǎn)業(yè)轉(zhuǎn)型升級(jí)有關(guān)。隨著我國(guó)機(jī)床工業(yè)結(jié)構(gòu)調(diào)整的不斷深入,我國(guó)機(jī)床行業(yè)的數(shù)控化率顯著提高,但是與國(guó)際上制造業(yè)強(qiáng)國(guó)機(jī)床行業(yè)的數(shù)控化率相比仍然具有較大差距,未來(lái)我國(guó)機(jī)床行業(yè)數(shù)控化率仍有望進(jìn)一步提高。

我國(guó)機(jī)床行業(yè)市場(chǎng)化程度較高,產(chǎn)業(yè)集中度不高,基本處于充分競(jìng)爭(zhēng)狀態(tài)。其中國(guó)內(nèi)金屬切削機(jī)床的市場(chǎng)中,大量中小企業(yè)集中在低檔產(chǎn)品競(jìng)爭(zhēng),低檔產(chǎn)品的技術(shù)門(mén)檻較低,競(jìng)爭(zhēng)激烈。而中高檔產(chǎn)品市場(chǎng)上,主要參與者為國(guó)外行業(yè)巨頭、合資企業(yè)、大型國(guó)有企業(yè)或國(guó)有控股企業(yè)以及少數(shù)迅速崛起的民營(yíng)企業(yè)。未來(lái),一方面隨著低端產(chǎn)能陸續(xù)退出市場(chǎng),領(lǐng)先企業(yè)的市場(chǎng)集中度將繼續(xù)提升;另一方面,行業(yè)下游制造業(yè)升級(jí)趨勢(shì)對(duì)機(jī)床行業(yè)產(chǎn)品的精度、效率和穩(wěn)定性提出了更高的要求,更高附加值的中高檔數(shù)控機(jī)床對(duì)傳統(tǒng)低端機(jī)床產(chǎn)生替代需求。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)金屬切削機(jī)床行業(yè)市場(chǎng)運(yùn)行格局及投資前景研判報(bào)告

《2026-2032年中國(guó)金屬切削機(jī)床行業(yè)市場(chǎng)運(yùn)行格局及投資前景研判報(bào)告》共十章,包含金屬切削機(jī)床區(qū)域發(fā)展?fàn)顩r分析,金屬切削機(jī)床代表性企業(yè)案例分析,金屬切削機(jī)床行業(yè)發(fā)展前景預(yù)測(cè)與投資機(jī)會(huì)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢