近幾年來,隨著我國超大規模集成電路、平板顯示器、光伏發電等產業的迅速發展,電子氣體市場需求量明顯增長,電子特種氣體的國產化已是大勢所趨。

電子特種氣體行業集中度高,以美國空氣化工、美國普萊克斯、德國林德集團、法國液化空氣和日本大陽日酸株式會社為首的五大氣體公司占有全球 90%以上的電子特種氣體市場份額。國內企業以雅克科技為首率先擬控股韓國 UP Chem 和四川科美特,切入電子氣體前驅體、刻蝕氣體和清洗氣體領域,開啟細分領域進口替代新征程。

我國積極構建綠色發展、建設資源節約型、環境友好型社會,這也為我國特種氣體行業的使用安全、運輸安全、儲存安全等方面提出了更高的要求,專業化、社會化、集約化、液態化、管道化、綜合化將成為我國特種氣體工業未來的發展方向。

2018年我國特種氣體工業行業銷售收入約584.4億元,其中電子特種氣體行業銷售規模約132.8億元,占比約22.72%,近幾年我國特種氣體工業及電子特種氣體行業市場規模情況如下圖所示:

2011-2018年中國電子特種氣體行業市場規模及占比情況

資料來源:智研咨詢整理

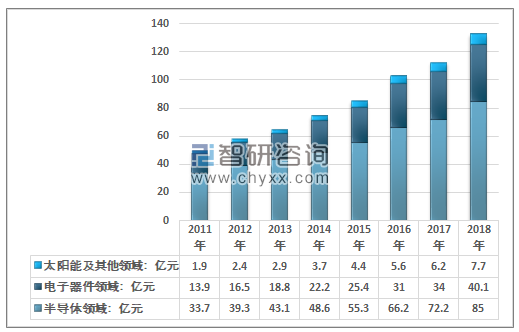

根據智研咨詢發布的《2019-2025年中國電子特種氣體行業市場運營態勢及發展前景預測報告》數據顯示:2018年我國特種電子氣體行業市場規模約132.8億元,其中半導體領域需求市場規模85億元,電子器件領域需求市場規模約40.1億元,太陽能及其他領域需求市場規模約7.7億元。如下圖所示:

2011-2018年中國特種電子氣體行業細分市場規模情況

資料來源:智研咨詢整理

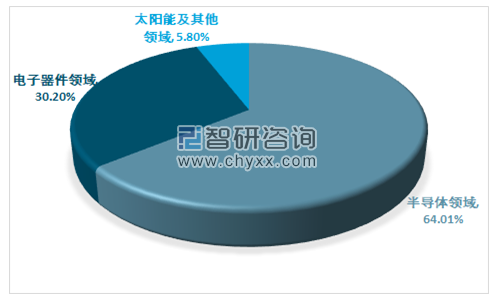

我國電子特種氣體主要應用在半導體領域和電子器件領域,2018年半導體領域電子特種氣體需求占比64.01%,電子器件領域電子特種氣體需求占比30.2%。

2018年中國電子特種氣體應用市場結構

資料來源:智研咨詢整理

現階段,我國工業街對電子特種氣體輸送系統的需求表現在三個領域,大規模供氣系統、常規供氣系統以及簡單供氣系統。其中大規模供氣系統和常規供氣系統對我國電子特種氣體的需求較大。

一、大規模供氣系統

大規模供氣系統主要針對大規模量產的8-12英寸(1英寸=25.4毫米) 超大規模集成電路廠(氣體種類包括SiH4、N2O、CO2、 C2F6、 NH3等),100MW以上的太陽能電池生產線(氣體種類包括NH3),發光二極管的磊晶工序線(氣體種類包括NH3)、5代以上液晶顯示器工廠(氣體種類包括4、3、NF3)、光纖(氣體種類包括SiCl4)、硅材料外延生產線(氣體種類包括HCL)等行業。它們的投資規模巨大,采用最先進的工藝制程設備,用氣需求量大,對穩定和不間斷供應、純度控制和安全生產提出最嚴格的要求。

上述工廠的大宗普通氣體多采用現場制氣(On-site)或工業園區管道(Pipeline)集中供應方式,一個年產5萬片的8英寸 超大規模集成電路廠高純氮氣的需求超過5,000Nm3/h,發光二極管的磊晶工序線和硅外延生產線的氫氣需求超過100Nm3/h。

除了普通鋼瓶(50L及以下)包裝的特種氣體外,還有多種類的特種氣體都普遍采用大包裝容器,由此它們被稱為大宗特氣,包括Y-鋼瓶(450L),T-鋼瓶(980L),集裝格(940L),ISO罐(22,500L),魚雷車(13,400L)等。

大宗特氣供應系統(BSGS)采用全自動PLC控制器,彩色觸摸屏;氣體面板采用氣動閥門和壓力傳感器,可實現自動切換,自動氮氣吹掃,自動真空輔助放空;多重安全防護措施,泄漏偵測,遠程緊急切斷;專用氮氣吹掃起源等等。特種氣體采用獨立氣源,多用點采用VMB或VMP分路供應,VMB或VMP采用支路氣動閥,氮氣吹掃,真空輔助排空等。由于BSGS氣源總量大,多采用獨立的氣體房,獨立的抽風系統。

2011-2018年中國電子特種氣體大規模供氣系統銷售規模

資料來源:智研咨詢整理

二、常規供氣系統

常規供氣系統主要應用于4-6英寸大規模集成電路廠,50MW以下的太陽能電池生產線,發光二極管的芯片工序線以及其它用氣量中等規模的電子行業。它們的投資規模中等,生產線可能是二手設備,對氣體純度控制的要求不苛刻,系統配備在滿足安全的前提下盡量簡單,節省投資。

常規供氣系統的大宗普通氣體多建立現場氣站,采用現場液體儲罐(LIN,LOX,LAR)或集裝格(H2,He)供應方式。氣體由管路系統輸送至廠房,直接開三通送至用氣點。

特種氣體采用普通鋼瓶(<50L)供氣。特氣輸送系統采用氣瓶柜。配置全自動PLC控制器,彩色觸摸屏;氣體面板采用氣動閥門和壓力傳感器,可實現自動切換,自動氮氣吹掃,自動真空輔助放空;多重安全防護措施,泄漏偵測,遠程緊急切斷;專用氮氣吹掃起源等等。VMB采用支路氣動閥,氮氣吹掃,真空輔助排空。惰性氣體多采用半自動氣瓶架,繼電器控制,自動切換,手動吹掃,手動放空;VMB主管氣動閥,氮氣吹掃;支路氣動閥,氮氣吹掃,真空輔助排空。氣體房和抽風系統根據氣體性質進行分類。

2011-2018年中國電子特種氣體常規供氣系統銷售規模

資料來源:智研咨詢整理

三、簡單供氣系統

簡單供氣系統主要針對4英寸及以下半導體芯片廠、半導體材料的科研機構等。它們的制程簡單,通常不需要連續性供氣,對氣體供應系統的投資預算低,生產和管理人員欠缺安全意識。

由于氣體流量小,特種氣體氣源多采用普通鋼瓶(<50L)。輸送系統多采用半自動氣瓶柜或氣瓶架,配置繼電器控制,自動切換,手動吹掃,手動放空,有害性氣體配備緊急切斷閥。惰性氣體瓶架則采用全手動系統,有些甚至用單瓶系統。共用一個氣體房,甚至沒有氣體房,特氣鋼瓶和輸送系統有時放在回風夾道,或直接放在工藝制造設備旁邊。共用一個抽風系統。系統通常存在安全隱患。

2011-2018年中國電子特種氣體簡單供氣系統銷售規模

資料來源:智研咨詢整理

2018年,全國供給側結構性改革深入推進。2018年全國工業產能利用率為76.5%。新動能持續發展壯大。2018年規模以上工業中,戰略性新興產業增加值比2017年增長8.9%。高技術制造業增加值增長11.7%,占規模以上工業增加值的比重為13.9%。裝備制造業增加值增長8.1%,占規模以上工業增加值的比重為32.9%。2018年高技術產業投資比2017年增長14.9%,工業技術改造投資增長12.8%。

國內高新技術工業產業穩步增長對我國電子氣體的需求也出現了可觀的需求增長,未來我國電子氣體行業的發展將會出現全新的面貌,其主要表現為:

一、電子氣體污染控制要求日趨嚴格

隨著電子消費品的升級換代,產品制造尺寸越來越大,產品成品率和缺陷控制越來越嚴格,整個電子工業界對電子氣體氣源純度,以及杜絕輸送系統二次污染的要求越來越苛刻。

大宗特氣系統(BSGS)的及時應用有利于提高污染控制。首先大包裝容器保證了氣體品質的連續性,降低了多次充裝污染風險。另外由于換瓶頻率的減少,也減少了污染幾率。BSGS多采用了深層吹掃,顯著提高了吹掃效果。

輸送管路系統普遍采用了316L不銹鋼電解拋光(EP)管道,高純調壓閥、隔膜閥、高精密過濾器(<0.003μm)、VCR接頭等,接觸氣體的管路部件表面粗糙度可控制在5uin,同時采用零死區設計。施工技術采用全自動軌道焊接,同時制定和實施嚴格的超高純施工和QA/QC保證程序。

氣體輸送系統建成后必須經過嚴格的保壓、氦檢漏、顆粒度和水分、氧分以及其它氣相雜質的測試。

二、電子氣體輸送系統未來的發展方向

電子氣體多以集中式供應為趨勢,特種氣體集中放置在氣體房。輸送系統的數量是根據機臺對流量的需求進行合理配置。特氣輸送設備必須采用全自動切換供氣,而且多設計了備用設備。對于低蒸汽壓氣體,需要考慮鋼瓶加熱,氣體面板加熱,管道伴熱等。為了精確控制流量,在氣源端一般會考慮配置高精度的壓力變送器、電子秤、溫控器等。在機臺用氣點也都配置了質量流量計。

對于大流量的BSGS,不但要考慮管路壓降和液化鋼瓶蒸發吸熱對流量的影響,還要考慮氣體經過調壓閥減壓后的焦耳-湯普遜效應。一般而言,氣體減壓后,溫度會降低,甚至液化。這會照成輸送壓力的不穩定以及管路系統的損壞。因此需要考慮在減壓前對氣體進行預熱。氣體監控系統(GMS)通過計算機網絡,實現對氣體輸送系統的實時監控,以確保系統的穩定性。

針對液化氣體(如氨氣)的BSGS,采用直接加熱液體的氣化輸送系統(Evaporator)已經研發成型。

三、電子特種氣體的國產化已是大勢所趨

首先,由于特種氣體作為危險化學品,產品包裝、運輸有嚴格的規定,國內特種氣體企業物流成本低,供貨及時。部分產品的進出口受相關國家管制,進口周期長、容器周轉困難,給客戶使用和售后服務帶來很多不便,比如從美國進口特種氣體,海運及通關手續需要近2個月的時間,包裝容器的周轉效率極低,運輸成本非常高甚至高于氣體本身價格。

產品價格具有明顯的優勢,比如國內高純氣體產品平均價格只有國際市場價格的60%,采用國產高純氣體產品可大幅度降低下游行業的制造成本。

盡管開發、研究起步晚,但是部分產品的容器處理技術、氣體提純技術、氣體充裝技術和檢測技術已經達到國際通行標準。所以特種氣體國產化未來行業發展的必然趨勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電子特種氣體行業市場專項調研及投資前景研究報告

《2026-2032年中國電子特種氣體行業市場專項調研及投資前景研究報告》共十四章,包含2025年中國電子特種氣體下游產業運行態勢分析,2026-2032年中國電子特種氣體產業前景預測與趨勢探析,2026-2032年中國電子特種氣體投資可行性分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年全球及中國電子特種氣體行業現狀及趨勢分析:市場需求持續擴大,本土企業呈現多點開花錯位競爭格局[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)