5G:是新一輪科技浪潮的開始&新經濟浪潮的引擎,是國家意志和市場經濟高度結合的產業,網絡+終端>>(驅動)>>內容+應用。

2019年國內運營商資本開支有望企穩回升,2020年啟動5G規模建設,capex有望持續快速增長;政策面看,中央經濟工作會議明確指出加快5G,商用步伐,地方政府有望持續出臺5G具體建設規劃,預計19Q1運營商啟動一期集采,2019年中商用牌照有望發放。5G產業鏈中具備核心競爭力以及高彈性子領域的公司在未來三年有望走出持續行情。

通信行業的主要投資邏輯是在技術進步(供給)與消費升級(需求)共同作用下推進的網絡建設。在中國市場,往往是技術進步領先于消費升級,由網絡建設先行,到終端升級,完的通信網絡建設產業鏈主要包括以下幾個部分:(1)無線主設備(基站設備、基站天線及陣子、射頻器件、光模塊及光器件、PCB等);(2)傳輸設備(傳輸設備、PCB、光模塊及光器件);(3)小基站;(4)光纖光纜;(5)站址/鐵塔供應商;(6)網絡規劃設計服務商;(7)系統集成商(包括網絡建設工程、網絡優化工程、網絡維護工程等);(8)計費系統等軟件。

其中,無線主設備及傳輸設備這兩部分占據通信網絡產業鏈的大部分價值量,同時需要更高的研發投入占比,屬于更高技術門檻的產品分類,所以長久以來被譽為通信產業的桂冠細分領域,引領著整條通信產業鏈的發展。

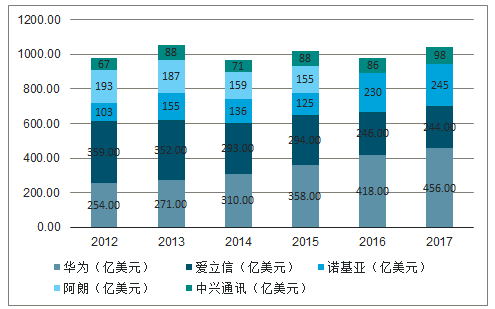

2012-2017五大通信設備商的運營商業務收入

數據來源:公開資料整理

通過把握2G、3G、4G時代的彎道超車機會,華為和中興的全球份額持續提升。根據調查數據統計,華為與中興的無線網絡通信設備(RAN)市場份額從2011年合計約20%上升到2018H1的42%。

隨著2018年中興被再次制裁,以及受美國為首的貿易保護主義影響,中國通信設備廠商在全球進一步擴張將面臨更大的挑戰,然而,5G時代中國的兩大通信設備廠商仍有望進一步擴大全球份額。

在即將到來的5G時代,以華為、中興為首的中國企業通過不斷投入研發,在專利標準的數量和占比上均獲得了提升,扭轉了過去落后的狀態。

5G標準中,中國廠商參與度大幅提升。截止2018年6月14日,由華為、愛立信、三星、夏普、因特爾等10家企業聲明5G標準專利達5401族。中興通訊也在近期向ESTI披露首批3GPP5GSEP(標準必要專利)超過1000族。截至最新統計,持有超過1000族5G新空口標準專利的專利權人包括:華為、愛立信、三星、中興。

5G時代是一個全產品線的比拼,中國廠商的ICT完整布局優勢突出。目前華為擁有業界最完整的ICT產品聚合,聚焦ICT管道和基礎設施,基于企業物聯網、SDN等技術,向電力、公共安全、智慧城市、交通、教育、金融、政務等多個行業領域提供企業網絡、企業無線、企業云通信、安全以及云數據中心等解決方案。

落地pre5G,儲備MassiveMIMO和有源天線產業鏈,擁有大量TDD經驗,中國廠商5G先發優勢明顯。TDD較FDD更能節省頻譜資源,適用于高頻段的5G大帶寬網絡。中興率先在業界提出了Pre5G的概念,并推出了基于TDD制式的Pre5GMassive-MIMO基站。中國通信設備廠商的全球市場份額將有望在5G,產品的帶領下全面提升份額。

一、傳輸網設備

移動通信的傳輸網只是進行數據的搬運、傳送工作,主要包括:從無線基站>核心網>骨干網。

中國運營商提出了多種5G承載技術方案,主要包括切片分組網絡(SPN)、面向移動承載優化的OTN(M-OTN)、IPRAN增強+光層三種技術方案,目前來看中國移動基本確定SPN方案,電信和聯通傾向M-OTN方案。

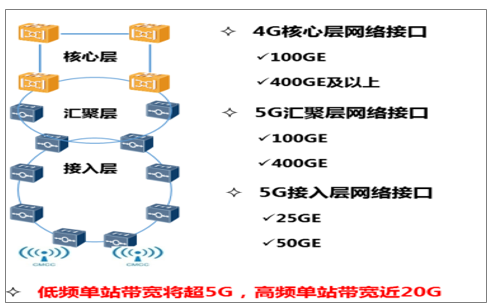

5G網絡接入層的傳輸設備以25GE的為主(4G以1GE分居多,部分10GE),匯聚層以100GE為主(4G以10GE為主),核心層將都是超100GE設備(4G以10GE略多,部分100GE)。

5G寬帶需求

數據來源:公開資料整理

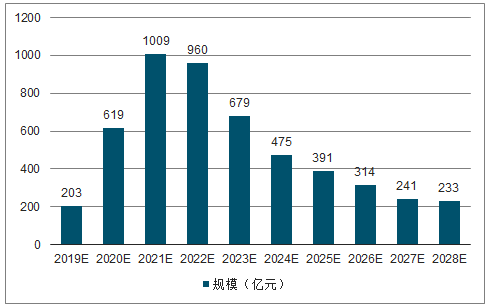

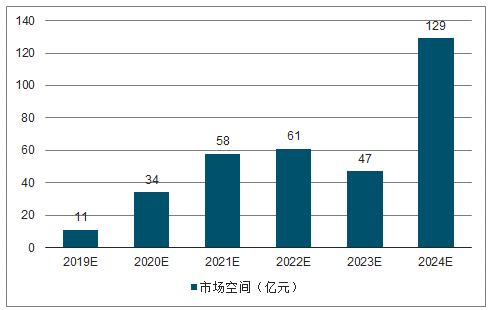

2019-2028年5G傳輸網投資規模測算

數據來源:公開資料整理

最終5G傳輸網的市場空間為5125億,是4G的1.47倍,并且投資的高峰期預計在2021年,單年規模可達1009億元。

二、基站天線

天線單元主要用于無線電磁信號的對外輻射和接收,主要包括天線罩、輻射單元和饋電網絡三個部分:天線罩是天線的最外部部件,可以對天線起到防護作用,目前主要采用PVC材料;輻射單元,包含陣子和反射板,是天線構成的重要組成部分,通過輻射單元可以獲得有效的天線賦形;饋電網絡主要用于實現各個射頻通道的校準耦合功能,包含多個通道的耦合、切換、校準等。

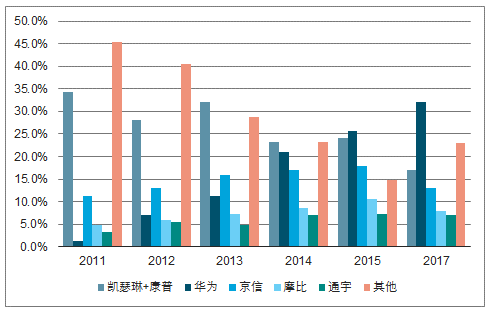

中國的基站天線企業在全球市場已占據重要份額,2017年,中國前四大基站天線廠商出貨量在全球基站天線市場占據了全球60%的市場份額,其中華為32%、京信13%,摩比8%,通宇7%。

2011-2017年全球基站天線市場份額對比

數據來源:公開資料整理

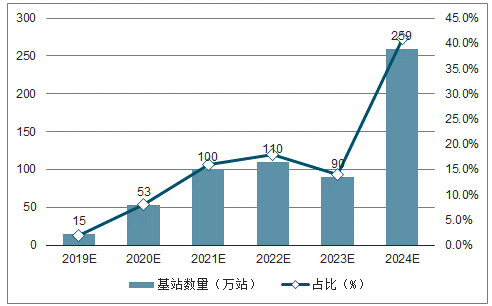

2019-2024年基站天線新建基站空間測算

數據來源:公開資料整理

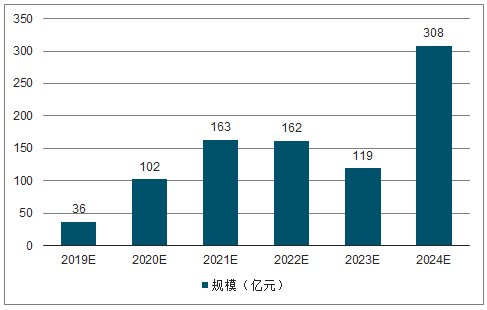

2019-2024年基站天線市場空間測算

數據來源:公開資料整理

三、濾波器

射頻器件是無線通信設備的基礎性零部件,在無線通信中扮演著兩個重要的角色,即在發射信號的過程中扮演著將二進制信號轉換成高頻率的無線電磁波信號;在接收信號的過程中將收到的電磁波信號轉換成二進制數字信號。

射頻器件主要包括濾波器、功率放大器、射頻開關、低噪放大器、雙工器、合路器和分路器等。而其中濾波器是最重要的部件,可以使發送和接收的信號中選定的頻率成分通過,而極大地衰減其他頻率成分。

目前,中國基站濾波器產業成熟,3/4G時期腔體濾波器廠家眾多,并已實現全面國產化。5G濾波器單通道價格下滑,需求量倍增,總體市場空間是4G時代近1.5倍。

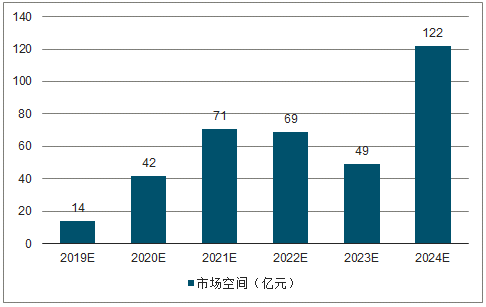

2019-2024年基站濾波器空間測算

數據來源:公開資料整理

四、功率放大器

功率放大器(PA,PowerAmplifier)位于發射通道的末級,通過將已調制的射頻信號進行功率放大,從而得到足夠大的射頻輸出功率(例如:100W),然后饋送到天線上輻射出去。功放關鍵技術主要包含高效率、大帶寬、頻段拓展幾大方向。

目前,國內功率放大器領域最好的公司為由北京建廣資本收購的恩智浦RFPower部門(2017年2月,正式完成交割,交易金額為27.5億美元),即現今的安譜隆(Ampleon)半導體公司。

五、PCB+CCL

PCB,電子系統之母。PCB即印刷電路板(PrintedCircuitBoard),是指在基材上按照預先設計好的形成點之間連接和印刷元件的基板。PCB的功能是讓電子元器件按照預定電路連接。PCB被廣泛應用在科研設備、醫療設備、航空航天、國防,以及后來的電子消費品、PC等幾乎一切電子產品領域。PCB是組裝電子零件用的關鍵互連件,不僅為電子元器件提供電氣連接,也承載著電子設備數字及模擬信號傳輸、電源供給和射頻微波信號發射與接收等業務功能,絕大多數電子設備及產品均需配備,因而被稱為“電子產品之母”。產能轉到國內,中國是全球最大的PCB。通信行業是PCB中增速最快的細分子領域。5G的高頻+高集成度特點,增加了PCB層數。

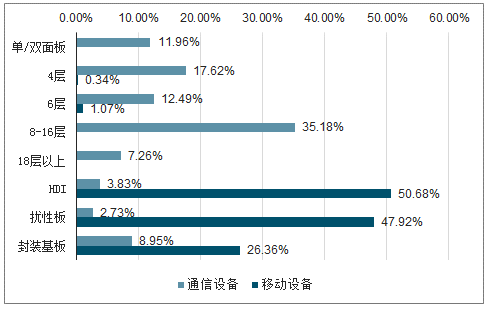

PCB分類,多層板占比逐步提升,單價提升

數據來源:公開資料整理

2019-2024年基站天線的PCB空間測算

數據來源:公開資料整理

五、光模塊

光模塊是光通信系統中必備的光電轉換和控制器件,在電信市場和數據中心市場有廣泛的應用。當前網絡傳輸架構中,除手機等終端到基站天線段之外,信號傳輸全部依賴光傳輸網絡,而構成光傳輸網絡的核心環節就是光傳輸設備-光模塊/光器件-光纖光纜,光模塊在其中起到光電-電光轉換功能,無源光器件則起到波長控制、光路控制等網絡功能。隨著網絡技術進步推動速率持續提升、云計算大數據物聯網等新應用推動流量和帶寬需求快速增長,光模塊的性能和部署數量有望實現雙重提升,對行業整體帶來長期需求驅動。

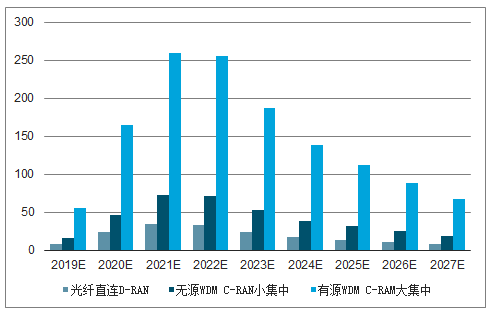

光纖直連+D-RAN光模塊總市場規模184億元,高峰期2021年市場空間34.8億元;;無源WDM+C-RAN小集中光模塊總市場規模393.9億元,高峰期2021年市場空間72.8億元;有源WDM+C-RAN大集中光模塊總市場規模1393.2億元,高峰期期2021年市場空間259.9億元。

2019-2027年5G承載網光模塊每年市場規模測算(億元)

數據來源:公開資料整理

六、小基站

在高頻領域,使用傳統的宏基站進行大范圍深度覆蓋的難度很高,需要引入小基站進行高頻網絡的密集覆蓋。

基站實際覆蓋半徑測算較為復雜,高頻段傳輸損耗可使用UmaNLOS等經驗公式進行估算,以3GPP測試組估算的UMaNLOS為例,基站到接收端的路徑損耗L=13.54+20log(f)+39.08log(d)−C(假設基站高度30米,其他環境調整因子等與頻率f和傳輸距離d無關的參數,全包含到參數項C中),在路徑損耗一定的情況下,頻率越高基站覆蓋范圍約小。歐洲測試組測試得出的COST-HATA模型參數有所不同,為實現相同的覆蓋水平,按UmaNCLOS計算5G小基站部署量將達到宏基站的8-12倍,按COST-HATA計算小基站部署量達到宏基站的45-115倍。

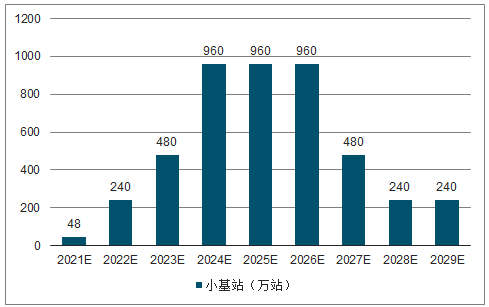

2019-2029年UMa-NLOS5G小基站全覆蓋情況下市場規模測算

數據來源:公開資料整理

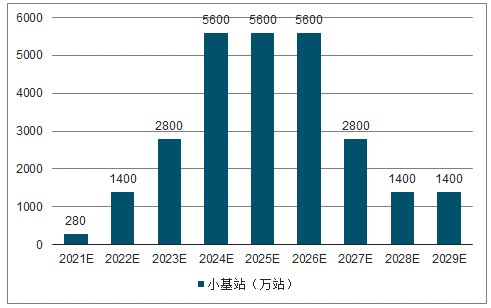

2021-2029年COST-HATA5G小基站全覆蓋情況下市場規模測算

數據來源:公開資料整理

但隨著基站負荷提升、室內分布系統在工程管理上的弊端,4G使用的小基站逐步起量,5G時代小基站更將成為高頻段深度覆蓋的必備基礎設施,有望實現從0到1的跨越,樂觀假設下建設高峰期每年有望帶來500億左右市場空間。

相關報告:智研咨詢發布的《2019-2025年中國5G行業市場運營模式分析及發展趨勢預測研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國杭州市5G行業市場運行格局及投資機會研判報告

《2026-2032年中國杭州市5G行業市場運行格局及投資機會研判報告 》共十二章,包含杭州市5G產業發展潛力評估及市場前景預判,杭州市5G產業投資特性及投資機會分析,杭州市5G產業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢