2018年光伏行業坐了一輪過山車。由于2017年中國帶動全球裝機容量高速增長,尤其是國內分布式光伏迎來期待已久的大爆發,年初時市場對于2018年的裝機容量預期較高,普遍預期2018年國內裝機50GW以上,樂觀預測甚至達到70GW,全球裝機110GW以上。

“531新政”讓光伏行業迅速墮入冰窟。6月以來,國內裝機容量增速迅速轉為負值,其中6月份單月裝機下滑11%,三季度單季裝機容量下滑53%,1-11月累計裝機容量下滑21%,全年裝機預期下滑20%以上。產業鏈各環節的產能利用率以及利潤率均出現斷崖式滑落,以“531新政”為界,前五月份各環節產能利用率均處于較高水平,之后則調整10-20個百分點不等。

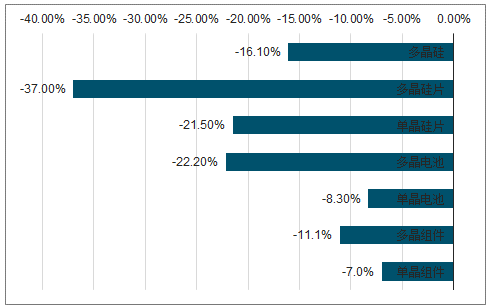

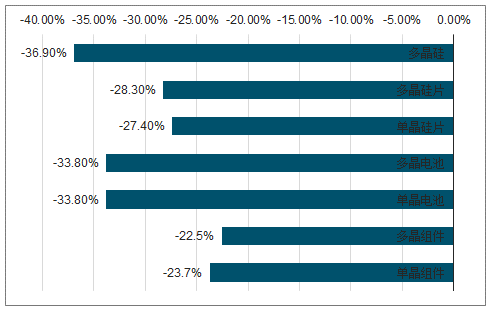

531新政”之前,產業鏈上只有硅片價格由于競爭加劇出現了大幅度下調,其余環節價格總體穩定,電池和組件環節盈利能力甚至還在修復;“531新政”之后產業鏈價格則出現了普遍下滑,平均降幅達30%,多晶硅料和單晶電池片的價格下滑接近40%。

年初至“531新政”之前各環節價格降幅統計

數據來源:公開資料整理

“531新政”之后產業鏈各環節價格降幅統計

數據來源:公開資料整理

面對突然惡化的市場環境,能源局逐漸調整政策,9月份之后出臺了一系列補救措施,但收效甚微。民企座談會之后,能源局迅速響應最高領導人的指示,對于“531新政”中的一些條款作出調整,市場對于2019年的裝機容量預期也隨之上調到40-50GW。

2018年以來光伏組件出口(MW)快速增長

數據來源:公開資料整理

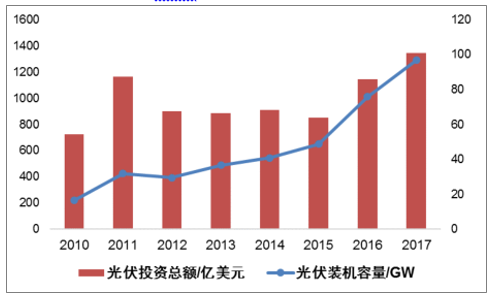

2018年由于中國光伏政策出現重大調整,全球新增光伏裝機將出現下滑,同時產業鏈價格跳水,2018年光伏行業新增投資規模將明顯萎縮。

2010-2017年光伏投資規模取決于年度新增裝機與價格走勢

數據來源:公開資料整理

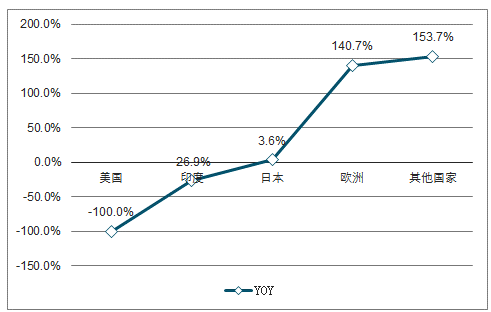

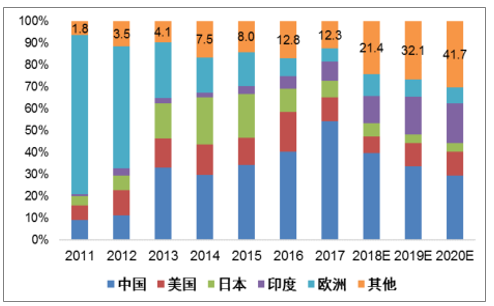

一直以來,中國、美國、日本、印度和歐洲五大市場幾乎占據了全球新增裝機總量的90%,2017年五大市場的裝機容量超過80GW。根據調查數據顯示,五大市場的裝機量在未來三年仍將保持平穩上升趨勢,新興市場則將加速崛起,成為全球裝機量增長的主要來源。

2011-2020年全球裝機容量份額統計

數據來源:公開資料整理

國內市場未來三年的裝機水平仍將維持在40-50GW左右的水平,其驅動因素包括有明確指標的地面電站項目、領跑者項目、扶貧項目以及不受指標限制的平價上網項目。2018年“531新政”導致光伏行業在一夜之間墜入寒冬,即便如此,2018年國內裝機總量預計仍將超過40GW,同比下降約20%,其中分布式項目占比超過一半。隨著行業政策邊際好轉,預計2019穩定在40-50GW左右,2020年隨著成本的進一步降低,平價上網項目規模有望增加,未來幾年的新增規模。

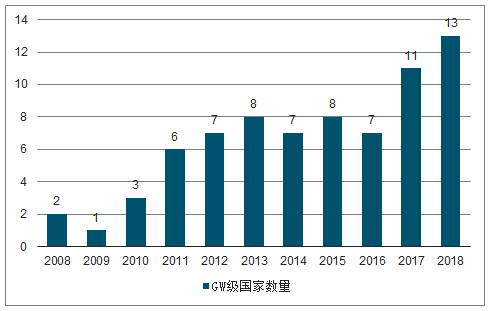

2008-2018年全球GW級市場數量

數據來源:公開資料整理

2019年全球總需求有望達到120GW以上,較2018年同比增長20%以上。其中國內方面,2019年政策環境較2018年邊際改善明顯,國內需求有望達到到40-50GW;海外方面,過去三年產業鏈價格下降近一半,光伏平價上網在越來越多的國家和地區實現,海外需求快速增長,2019年有望達到70-80GW,占全球總需求的2/3。

一、供給

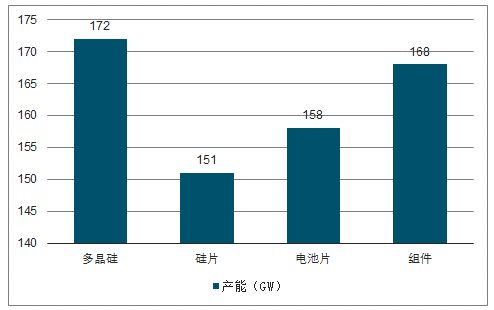

光伏產業鏈仍處于全面過剩的狀態,但部分環節存在結構性緊缺。多晶硅環節,2018年4季度起,陸續有新的低成本產能投向市場,到2018年年底全球多晶硅總產能已到62萬噸,約合172GW,2019年特變、大全以及其他企業仍有近10萬噸產能增加。另一方面,多晶硅企業在成本端有較大差異,低成本產能的供給仍然相對較少,大約只占到2019年總需求的1/3左右。

2019年光伏產業鏈產能

數據來源:公開資料整理

2018年底,多晶硅片和單晶硅片的產能分別達到92GW和69GW,且2019年產能擴張速度有所放緩,因此2019年硅片過剩情況相對好轉,此外,市場對于單晶PERC產品的迫切需求將使得單晶硅片供需大幅改善,預計2019年單晶硅片的盈利能力將有所好轉。

電池環節和多晶硅類似,雖然過剩比較嚴重,但企業間的成本差異很大,目前電池整體上盈利能力較差,如臺灣以及國內老舊的產能面臨退出市場,而一線龍頭仍在積極擴張。值得一提的是,由于單晶PERC電池近來需求旺盛,導致高效電池較普通電池的溢價已達到30%以上,高效電池在2019年預計將展現更強的盈利能力。

組件環節的產能過剩比較突出,而且格局最為分散,2016年Q3以來行業毛利率便處于低位。不過與上游環節相比,組件的產能投資比較小,產線開工的柔性很大,是勞動密集型行業,且組件環節的競爭核心在于渠道和品牌,即使是在“531新政”之后最慘烈的階段,一線組件企業也保持著較高的開工率。此外,一線組件企業一般也自配套電池產能,因此2019年一線組件企業的盈利能力受供給過剩的壓力相對較小,硅片降價之后甚至有望進一步修復。

二、價格

1、多硅晶

隨著國內主要多晶硅企業工藝走向成熟,設備國產化紅利釋放以及選擇低電價地區新建產能,國內硅企較海外廠商已有明顯的成本優勢,同時多晶硅的成本下降空間已相當狹小,預計多晶硅的極限生產成本約為35~40元/kg,行業內的優質國產硅企將開始體現先發優勢。具備“產能新、規模大、電價低”三大要素的成熟國內硅企將具備最強的競爭力,也是未來一段時期內盈利能力最強的企業。

2019年全年110GW裝機容量測算,預計全年多晶硅料需求量約39萬噸,其中低成本多晶硅的供給不足15萬噸,若要滿足全年需求,則現金成本在10$/kg的產能需要維持生產,即全年均價有望維持在80元/kg以上。

2019年,下游硅片產品中單晶產品的份額將進一步提升,預計70GW單晶硅片產能利用率接近100%,需要的單晶致密料超過22萬噸;目前全球范圍內能夠批量供應單晶料的企業僅有永祥(通威)、協鑫、大全、特變、OCI和Wacker,如要滿足單晶硅片的需求,多晶硅料價格需要能夠支持Wacker的產線生產,即價格需會升至11$/kg以上。

2、硅片

金剛線切片技術的引入,使得硅片非硅成本快速下降,其中切片成本從早期的0.8-0.9元/片降至0.4元/片以下,硅成本下降22%,硅片綜合成本下降33%以上。但隨著金剛線技術滲透率趨于飽和,硅片成本快速下降的動力不復存在,在可見的時期內,硅片降本將進入慢車道,降本動力主要來自管理方面的精益化。

目前成本最低的單多晶硅片生產成本差已在0.27元/片已下,但單晶硅片憑借效率優勢可獲得0.7元/片以上的溢價。單晶產能的快速擴張會導致已經供過于求的行業格局進一步惡化,多晶陷入垂死掙扎的境地,也拉低了單晶硅片的利潤率。由于技術壁壘難以長期維持,硅片的毛利率大幅回升概率較低。

行業景氣度將有明顯好轉,單晶份額提升對于多晶的壓力相對減輕,預計2019年單晶硅片出貨量在70GW左右,較2018年增長20GW,多晶硅片出貨量約40-50GW,與2018年大體持平,硅片行業內競爭將趨于緩和。

3、電池片

電池環節傳統上是產業鏈上利潤率的洼地,但由于供給非常分散以及近年來大規模的第三方電池企業崛起,電池企業在成本端逐漸拉開差距,過去兩三年里通威等成本控制能力強的企業能維持17%以上的毛利率,多數企業的毛利率則徘徊在0-5%左右,這種局面短期內難以根本改觀,但展望2019年,電池行業將出現比較大的新變化。

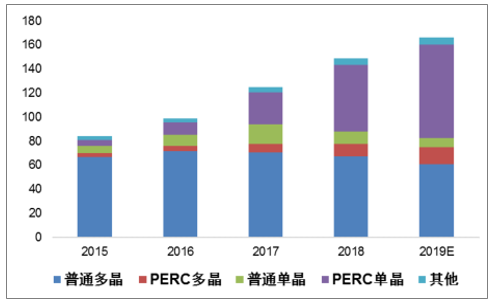

產品結構分化,普通多晶與高效單晶成主力,普通單晶逐漸退出產品序列。隨著PERC產能快速擴張,2019年普通單晶電池將逐漸退出市場,主流產品序列變為普通多晶電池和高效單晶電池。

2015-2019年電池產能(GW)及結構分布

數據來源:公開資料整理

目前普通單多晶電池價差很小,而高效PERC電池較普通多晶有0.3元/W左右的溢價,溢價幅度超過30%,而成本端的差異不超過0.1元/W,因此高效單晶電池的超額利潤非常豐厚。如果按照多晶硅片2.05-2.1元/片的售價,每片功率4.67W,非硅成本0.3-0.4元/W測算,普通多晶電池的毛利率位于0-10%之間,高效單晶電池的利潤率則高達25%以上,即使考慮2019年大量單晶PERC電池產能投放,高效PERC與普通多晶電池的價差收窄至0.2元/W,在多晶的盈虧平衡線上,PERC電池仍有0.2元/W左右的毛利潤。從產能分布上,高效電池的集中度遠高于普通電池的集中度。

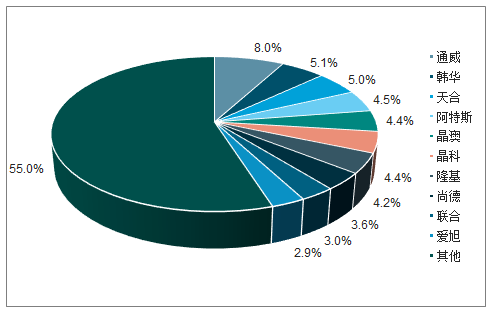

電池產能及前十大企業份額統計

數據來源:公開資料整理

跌幅有望收窄。原因包括兩方面:一是組件價格在2016年和2017年均領跌全行業,一體化組件企業的毛利率在2016年Q3之后就從20%以上回落至10%出頭,凈利潤率滑落至3%以下。“531新政”之后,光伏全產業鏈價格大幅下滑,組件價格跌幅相對較小,Q3之后組件企業的毛利率有所回升,但盈利依然微薄。另一方面,全球多數地區已實現平價上網,進一步降價的需求并不強烈,尤其是經過多年下降,組件占光伏系統的成本比重已從2010年的超過57%降至2018年不足34%,組件后續的需求在于進一步提高功率以降低其他系統成本。因此我們認為2019年產品價格仍將維持小幅下滑趨勢,利潤率逐步回升至合理水平。

相關報告:智研咨詢發布的《2019-2025年中國光伏行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏行業發展現狀調查及市場分析預測報告

《2026-2032年中國光伏行業發展現狀調查及市場分析預測報告》共十二章,包含2026-2032年光伏行業前景及趨勢預測,光伏行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢