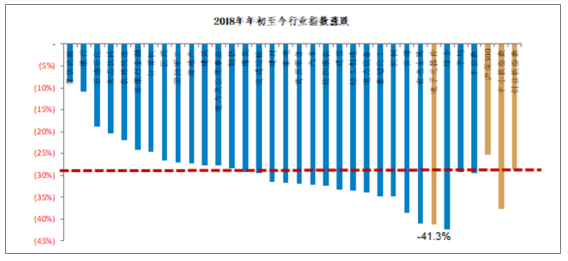

電子元器件行業(yè)在2018年全年走出弱勢(shì),年度收益在29個(gè)中信電子一級(jí)指數(shù)中排名倒數(shù)第二,下跌41.3%,落后于市場(chǎng)整體

一、2018年電子元器件行業(yè)走勢(shì)分析

2018年對(duì)于電子元器件行業(yè)投資而言可謂寒風(fēng)料峭、瑟瑟發(fā)抖,全年中信電子元器件行業(yè)一級(jí)指數(shù)下跌41.3%,排名僅略高于綜合行業(yè)位于倒數(shù)第二位,于市場(chǎng)主要指數(shù)相比均處于明顯的弱勢(shì),過去五年的行業(yè)走勢(shì)未曾出現(xiàn)過如此疲弱的行情。基本面諸多挑戰(zhàn)結(jié)合風(fēng)險(xiǎn)偏好的降低,使得行業(yè)的高貝塔特性反映在下跌幅度上。

展望2019年,行業(yè)市場(chǎng)中在貿(mào)易戰(zhàn)和宏觀經(jīng)濟(jì)形勢(shì)上仍然挑戰(zhàn)較多,基本面市場(chǎng)的企穩(wěn)預(yù)計(jì)仍然要持續(xù)一段時(shí)間。從資本市場(chǎng)的角度看,包括芯片國產(chǎn)化、5G部署、汽車電子創(chuàng)新等領(lǐng)域仍然具備了主題投資的機(jī)會(huì),因此資本市場(chǎng)層面仍然有可以把握的主題機(jī)會(huì)。

(一)2018年電子元器件漲跌幅、平均動(dòng)態(tài)市盈率及平均動(dòng)態(tài)市凈率情況分析

2018年全年中信電子元器件行業(yè)一級(jí)指數(shù)下跌41.3%,在所有的29個(gè)一級(jí)行業(yè)指數(shù)中排名倒數(shù)第二,僅略優(yōu)于綜合行業(yè)指數(shù),按照申萬一級(jí)行業(yè)指數(shù)看,電子元器件行業(yè)指數(shù)則排在倒數(shù)第一位,寒風(fēng)料峭,令人瑟瑟發(fā)抖。

2018年全年中信行業(yè)一級(jí)指數(shù)漲跌幅排名

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國電子元件行業(yè)市場(chǎng)監(jiān)測(cè)及未來前景預(yù)測(cè)報(bào)告》

無論對(duì)比滬深300、中小板還是創(chuàng)業(yè)板指數(shù),電子元器件行業(yè)指數(shù)的下跌幅度均遠(yuǎn)弱于市場(chǎng),相較于上述三個(gè)指數(shù)分別同比跌幅多18.0、3.6和12.7個(gè)百分點(diǎn),并且比一級(jí)指數(shù)的平均跌幅和跌幅中位數(shù)均顯著弱勢(shì)。更為值得關(guān)注的是,從過去5年的全年漲跌幅表現(xiàn)看,也是首次出現(xiàn)全年跌幅基本墊底的狀況。

一方面在宏觀經(jīng)濟(jì)的不確定性較大,行業(yè)市場(chǎng)整體在智能手機(jī)出貨量飽和的情況下,基本面對(duì)于行業(yè)走勢(shì)產(chǎn)生了負(fù)面影響,另外一方面,考慮到2017年強(qiáng)勢(shì)后的調(diào)整預(yù)期一級(jí)2018年在監(jiān)管趨嚴(yán)情況下風(fēng)險(xiǎn)偏好的降低,前者透支了部分價(jià)值投資的預(yù)期,后者則抑制了主題投資的熱情,使得行業(yè)整體出現(xiàn)了無可避免的下跌。

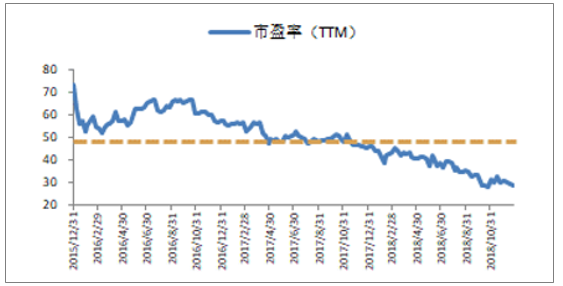

過往3年電子元器件周平均動(dòng)態(tài)市盈率

數(shù)據(jù)來源:公開資料整理

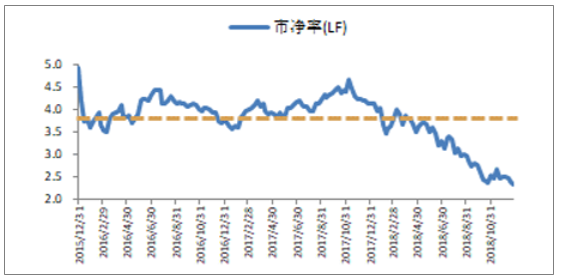

過往3年電子元器件周平均動(dòng)態(tài)市凈率

數(shù)據(jù)來源:公開資料整理

在指數(shù)大幅度下跌后,觀察估值水平方面看到,無論是以市盈率和市凈率的估值方式看到,行業(yè)整體的估值水平也達(dá)到了3年以來的最低水平,并且在下跌過程中的動(dòng)態(tài)市盈率也在持續(xù)下滑,從這個(gè)角度看,風(fēng)險(xiǎn)偏好度降低對(duì)于指數(shù)的影響高于基本面的變化。

(二)電子元器件行業(yè)子版塊表現(xiàn)情況分析

電子元器件行業(yè)作為高科技屬性的產(chǎn)業(yè),即使在市場(chǎng)走勢(shì)較弱的情況下仍然有各類投資機(jī)會(huì),然而無論是從那種方式看,偶爾吸引眼球的表現(xiàn)無法形成延續(xù)性的機(jī)會(huì),整體而言乏善可陳。

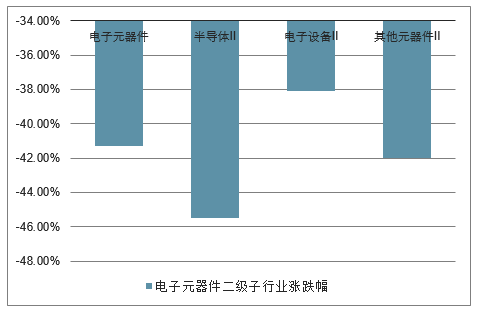

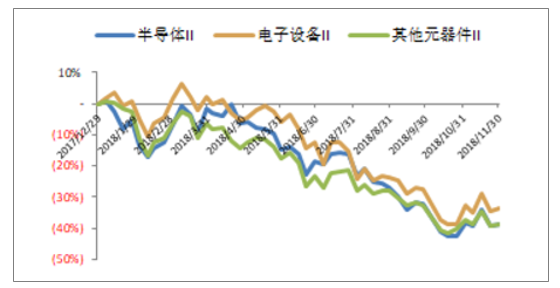

首先是從子版塊的情況看,上半年在中興通訊被美國禁售而出現(xiàn)了休克的狀況,使得國內(nèi)芯片國產(chǎn)化的戰(zhàn)略深入人心,并且也引發(fā)了資本市場(chǎng)的關(guān)注度。但是從子版塊的走勢(shì)看,半導(dǎo)體行業(yè)的芯片國產(chǎn)化主題投資的機(jī)會(huì)僅僅維持了非常短的時(shí)間,而全年的整體下跌幅度,半導(dǎo)體二級(jí)子行業(yè)也是三個(gè)子版塊中最多的。

2018年電子元器件二級(jí)子行業(yè)漲跌幅

數(shù)據(jù)來源:公開資料整理

2018年電子元器件二級(jí)子行業(yè)漲走勢(shì)圖

數(shù)據(jù)來源:公開資料整理

可以看到,半導(dǎo)體行業(yè)全年下跌幅度為45.5%,是三個(gè)子行業(yè)中最多的,而從走勢(shì)圖上看,除了在3月到4月有走出相對(duì)獨(dú)立走勢(shì)外,其走勢(shì)趨勢(shì)基本跟板塊一致,主題投資的機(jī)會(huì)稍縱即逝,最終收益預(yù)期不足。

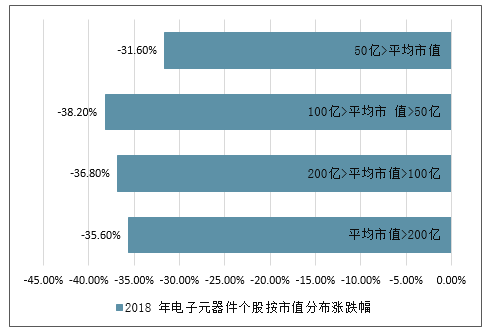

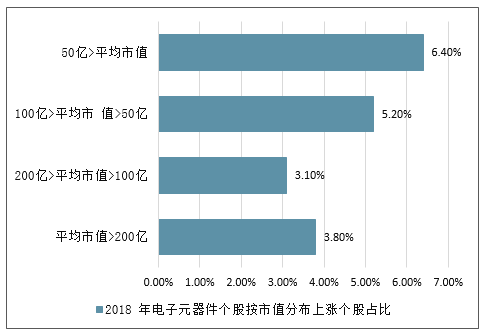

另外一個(gè)投資策略是延續(xù)2017年以來對(duì)于白馬藍(lán)籌股的投資機(jī)會(huì),從2017年看,大市值的個(gè)股獲得了更好的收益,并且與2017前三季度的業(yè)績(jī)兌現(xiàn)上的優(yōu)勢(shì)形成了呼應(yīng),價(jià)值投資的呼聲日益高漲,但是如果用同樣的策略應(yīng)用于2018年,則面臨諸多挑戰(zhàn)。

2018年電子元器件個(gè)股按市值分布漲跌幅

數(shù)據(jù)來源:公開資料整理

2018年電子元器件個(gè)股按市值分布上漲個(gè)股占比

數(shù)據(jù)來源:公開資料整理

無論是從整體平均漲跌幅還是從上漲個(gè)股占比看,市值大小對(duì)于投資收益的影響在2018年相差無幾,2017年以來的白馬藍(lán)籌回歸的策略2018年基本失效。

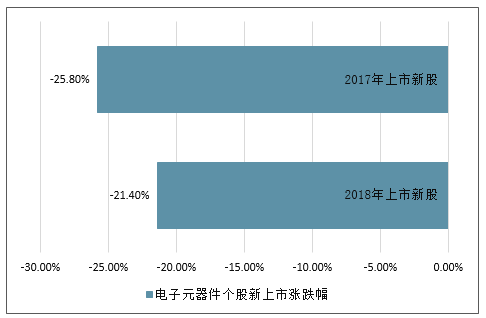

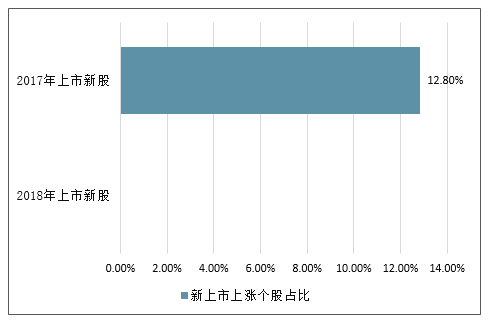

對(duì)于次新股的投資也是市場(chǎng)上常見的策略之一,近年來國家對(duì)于科技行業(yè)的政策支持力度增加使得過去2年中上市的電子行業(yè)個(gè)股數(shù)量較多,也成為了市場(chǎng)關(guān)注的板塊。

2018年電子元器件個(gè)股過去2年新上市漲跌幅

數(shù)據(jù)來源:公開資料整理

2018年電子元器件個(gè)股過去2年新上市上漲個(gè)股占比

數(shù)據(jù)來源:公開資料整理

在對(duì)于2018年的新股測(cè)算方面,選擇打開一字板之后的漲跌幅進(jìn)行測(cè)算,可以看到的是,盡管平均跌幅低于行業(yè)整體水平,但是2018年沒有上漲個(gè)股,2017年的次新股略好一些,無論是平均漲跌幅還是全年上漲個(gè)股方面均具備相對(duì)于行業(yè)整體更為理想的收益預(yù)期。

整體而言,2018年電子元器件行業(yè)投資機(jī)會(huì)寥寥無幾,無論是子行業(yè)、市值分布還是上市時(shí)間等常規(guī)的投資策略,均難以取得穩(wěn)定可靠的投資回報(bào)。總結(jié)原因,行業(yè)層面的增長(zhǎng)挑戰(zhàn)和投資層面的風(fēng)險(xiǎn)偏好度降低共同影響了2018年電子元器件產(chǎn)業(yè)的投資機(jī)會(huì)。

二、半導(dǎo)體行業(yè)的轉(zhuǎn)變情況分析

半導(dǎo)體行業(yè)整體在2018年的投資機(jī)會(huì)均來自于主題層面,中興通訊事件引發(fā)芯片國產(chǎn)化的訴求日益深入人心,資本市場(chǎng)對(duì)于半導(dǎo)體行業(yè)股票的投資風(fēng)光一時(shí),但是在全球市場(chǎng)總體情況不理想以及主題投資無可避免的特性,半導(dǎo)體指數(shù)全年的收益并不理想。展望2019年,盡管對(duì)于行業(yè)的市場(chǎng)發(fā)展趨勢(shì)繼續(xù)保持“短空長(zhǎng)多”的態(tài)度,但是也注意到2019年產(chǎn)業(yè)正在發(fā)生的轉(zhuǎn)變,預(yù)計(jì)到下半年有望迎來產(chǎn)業(yè)投資機(jī)會(huì),投資策略方面堅(jiān)持謹(jǐn)慎為主,布局產(chǎn)業(yè)供需關(guān)系中轉(zhuǎn)變中潛在的受益機(jī)會(huì),并且同時(shí)關(guān)注國產(chǎn)化主題轉(zhuǎn)變的投資機(jī)會(huì)

(一)下半年全球市場(chǎng)有望迎來周期性見底回升的轉(zhuǎn)變過程

半導(dǎo)體行業(yè)的充分全球化分工合作和產(chǎn)業(yè)競(jìng)爭(zhēng)格局,使得半導(dǎo)體行業(yè)波動(dòng)性有著全球一體化的趨勢(shì),任何一個(gè)主要的參與方難以實(shí)現(xiàn)獨(dú)善其身的發(fā)展模式,因此即便是在國產(chǎn)化訴求的取東西,國內(nèi)半導(dǎo)體產(chǎn)業(yè)的投資,尤其是二級(jí)市場(chǎng)的投資,首先應(yīng)當(dāng)尊重產(chǎn)業(yè)發(fā)展的規(guī)律和產(chǎn)業(yè)市場(chǎng)的現(xiàn)狀。

全球半導(dǎo)體行業(yè)市場(chǎng)規(guī)模三月移動(dòng)平均數(shù)(2000.01~2018.11)

數(shù)據(jù)來源:公開資料整理

從SIA公布的月度全球半導(dǎo)體營(yíng)收規(guī)模的變化趨勢(shì)看,盡管行業(yè)仍然處于增長(zhǎng)過程中,但是月度的營(yíng)收增長(zhǎng)速度已經(jīng)出現(xiàn)了顯著的放緩,并且從過往的周期性規(guī)律看,行業(yè)處于短期內(nèi)的下行周期較為明顯,按照過去2個(gè)周期性波動(dòng)的特性看,2019年處于短周期轉(zhuǎn)變的時(shí)間節(jié)點(diǎn)上,預(yù)計(jì)下半年可能進(jìn)入見底回升的過程。

1、需求轉(zhuǎn)變周期情況分析

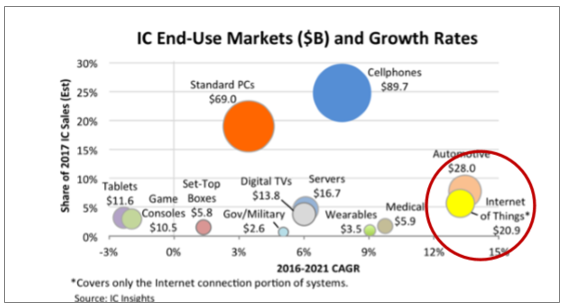

半導(dǎo)體行業(yè)的整體波動(dòng)仍然是從終端的需求來引發(fā)的,正如前一輪驅(qū)動(dòng)中的核心驅(qū)動(dòng)力來自于智能手機(jī)的成長(zhǎng)替代了個(gè)人電腦(PC)普及帶來的產(chǎn)業(yè)需求的成長(zhǎng),而隨著智能手機(jī)進(jìn)入到增長(zhǎng)的飽和期之后,需要?jiǎng)?chuàng)新的產(chǎn)品的需求來觸發(fā)消費(fèi)市場(chǎng)的動(dòng)力,進(jìn)而帶動(dòng)上游半導(dǎo)體產(chǎn)業(yè)的發(fā)展。下一輪新產(chǎn)品的驅(qū)動(dòng)力來自于物聯(lián)網(wǎng)相關(guān)產(chǎn)品,其中汽車端的智能化成為了重要的表現(xiàn)形式之一,其他的物聯(lián)網(wǎng)落地的表現(xiàn)形式還包括智能家居、智能可穿戴設(shè)備、智慧城市等不同的方面,整體而言是基于“互聯(lián)網(wǎng)→移動(dòng)互聯(lián)網(wǎng)→物聯(lián)網(wǎng)”的轉(zhuǎn)變過程。

全球集成電路行業(yè)終端需求的成長(zhǎng)預(yù)期

數(shù)據(jù)來源:公開資料整理

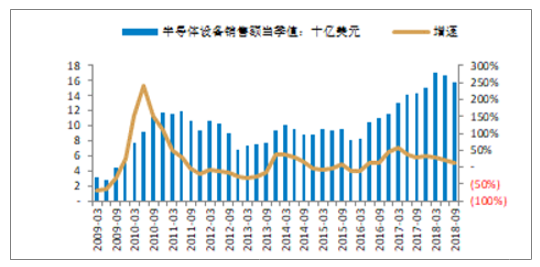

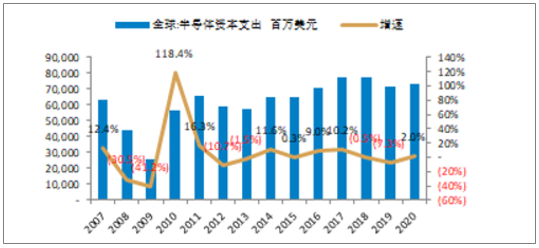

需求端驅(qū)動(dòng)的產(chǎn)業(yè)周期還需要在供給端態(tài)度以及采購市場(chǎng)的庫存管理波動(dòng)來印證。前者的表征短期指標(biāo)是以半導(dǎo)體行業(yè)月度設(shè)備采購金額作為參考,長(zhǎng)期指標(biāo)則可以觀察業(yè)的整體資本開支規(guī)模以及以硅晶圓代表的上游原材料價(jià)格。

全球半導(dǎo)體行業(yè)設(shè)備采購金額(2009Q1~2018Q3)

數(shù)據(jù)來源:公開資料整理

全球半導(dǎo)體行業(yè)資本開支(2007~2020E)

數(shù)據(jù)來源:公開資料整理

從設(shè)備采購的短期波動(dòng)看,盡管仍然處于擴(kuò)張平臺(tái),但是增長(zhǎng)速度顯著放緩,與銷售收入規(guī)模反映的產(chǎn)業(yè)狀況基本吻合。更為長(zhǎng)期的資本開支規(guī)模的擴(kuò)張仍然持續(xù),廠商對(duì)于中長(zhǎng)期行業(yè)的發(fā)展保持了積極樂觀的態(tài)度。終端產(chǎn)品形態(tài)的變化,引發(fā)了半導(dǎo)體行業(yè)需求的變化。物聯(lián)網(wǎng)產(chǎn)品引領(lǐng)的需求:1)從性能上看,運(yùn)算速度和功耗之間的平衡更多的向后者傾斜,這是從大型機(jī)、個(gè)人電腦、移動(dòng)終端以來一貫的趨勢(shì);2)同樣的趨勢(shì)是數(shù)據(jù)信息處理量的大幅度提升。

有鑒于上述兩者的需求,物聯(lián)網(wǎng)行業(yè)要取代手機(jī)和PC成為半導(dǎo)體市場(chǎng)的核心需求驅(qū)動(dòng)來源,需要2個(gè)板塊人工智能(AI)和第五代通訊信息技術(shù)(5G)的逐步成熟和落地,巧合的是,5G在2019年無論是中國還是全球都將會(huì)成為行業(yè)轉(zhuǎn)變的核心標(biāo)桿。

AI除了之前核心供應(yīng)商英偉達(dá)仍然在持續(xù)推進(jìn)外,全球核心的芯片廠商英特爾、高通、ARM、Xilinx,互聯(lián)網(wǎng)軟件廠商谷歌、微軟、百度、阿里,通訊全產(chǎn)業(yè)鏈供應(yīng)商華為等大型廠商紛紛推出了各自的整體AI解決方案,而寒武紀(jì)、深鑒科技等創(chuàng)業(yè)型企業(yè)也在特定領(lǐng)域推出了各自的應(yīng)用,AI的百花齊放局面已然形成。

5G主要的推動(dòng)則是由政府和大型企業(yè)為主,看到中國、美國、日本、歐洲等主要經(jīng)濟(jì)體紛紛披露了各自的5G建設(shè)推進(jìn)計(jì)劃,盡管時(shí)間上有所出入,但是2019年~2020年的部署基本已經(jīng)較為明確,因此2019年產(chǎn)業(yè)的轉(zhuǎn)變到來值得期待

2、庫存轉(zhuǎn)變周期情況分析

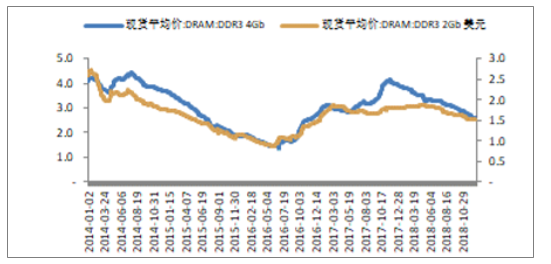

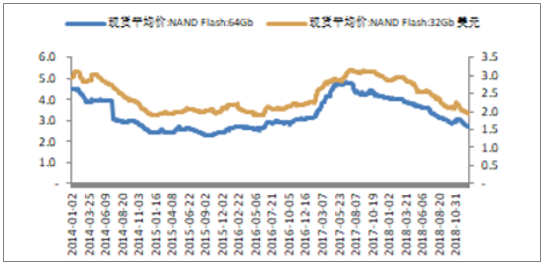

存儲(chǔ)器產(chǎn)品具有同質(zhì)化、價(jià)格透明度高、產(chǎn)業(yè)集中度高、一體化經(jīng)營(yíng)模式為主等特性,由于其作為終端電子產(chǎn)品中的基礎(chǔ)部件也是核心部件,其產(chǎn)品的供需變動(dòng)在對(duì)于行業(yè)市場(chǎng)讀短期景氣度有著非常良好的指引作用,尤其是反應(yīng)當(dāng)前市場(chǎng)的采購商庫存管理態(tài)度。可以看到,作為行業(yè)的核心產(chǎn)品DRAM和NANDFlash均呈現(xiàn)價(jià)格下行的趨勢(shì),短期內(nèi)在貿(mào)易戰(zhàn)和需求受到包括比特幣礦機(jī)等產(chǎn)品不振的影響下,庫存顯示的產(chǎn)品短期需求呈現(xiàn)下降。

DARM產(chǎn)品的價(jià)格變動(dòng)趨勢(shì)

數(shù)據(jù)來源:公開資料整理

NANDFlash產(chǎn)品的價(jià)格變動(dòng)趨勢(shì)

數(shù)據(jù)來源:公開資料整理

但是如果觀察事件周期上看,NANDFlash顯示的前一輪下行周期持續(xù)了約8個(gè)季度,而DRAM的前一輪下行周期則約為7個(gè)季度,因此從上述兩個(gè)產(chǎn)品的價(jià)格顯示的周期看,目前從高點(diǎn)的下行已經(jīng)基本完成了5~6個(gè)季度的時(shí)間,因此未來1~2個(gè)季度見底也是符合規(guī)律的事件。

得出以下結(jié)論:1)中長(zhǎng)期需求周期轉(zhuǎn)型上行而中短期庫存周期去庫存下行;2)生廠商保持樂觀態(tài)度而采購商維持謹(jǐn)慎。對(duì)于未來的趨勢(shì)我們的核心判斷包括:1)周期:根據(jù)周期性的規(guī)律和產(chǎn)業(yè)市場(chǎng)的淡旺季關(guān)系,預(yù)計(jì)行業(yè)整體轉(zhuǎn)暖至少在2019年第三季度開始;2)以中國大陸地區(qū)為代表的產(chǎn)能擴(kuò)張趨勢(shì)將會(huì)對(duì)于產(chǎn)業(yè)的波動(dòng)周期產(chǎn)生影響,因此需要持續(xù)關(guān)注產(chǎn)業(yè)動(dòng)態(tài)變化。

(二)國產(chǎn)化投資策略轉(zhuǎn)變分析

“芯片國產(chǎn)化”的主題在2019年也將會(huì)面臨一些轉(zhuǎn)變,中國大陸地區(qū)的產(chǎn)業(yè)擴(kuò)張趨勢(shì),這種變動(dòng)既來源于行業(yè)市場(chǎng)競(jìng)爭(zhēng)格局的變動(dòng)帶來的自然轉(zhuǎn)移過程,又不可

避免的受到了國家政府對(duì)于芯片國產(chǎn)化需求的積極而堅(jiān)定的態(tài)度影響。隨著產(chǎn)業(yè)建設(shè)和投資的推進(jìn),雖然無可避免的面臨挑戰(zhàn),但是“國產(chǎn)化”的核心將會(huì)逐步從政策引領(lǐng)向產(chǎn)業(yè)自發(fā)需求轉(zhuǎn)變。從2014年開始,中國大陸地區(qū)的集成電路產(chǎn)業(yè)在上述驅(qū)動(dòng)力推動(dòng)下已經(jīng)開始了擴(kuò)張的過程,尤其是在涉及生產(chǎn)的晶圓代工和封裝測(cè)試方面,吸引了國內(nèi)外核心企業(yè)的投資。預(yù)計(jì)在進(jìn)入到2019年之后,產(chǎn)能建設(shè)完成后的釋放預(yù)期,使得行業(yè)的競(jìng)爭(zhēng)壓力有所提升。2019年從投資層面看,國產(chǎn)化主題投資的機(jī)會(huì)政策層面可能較有影響力的是對(duì)于“大基金”二期的期待,而產(chǎn)業(yè)自身層面則是存儲(chǔ)器基地的建設(shè)。

2018年宏觀政策層面的主要推動(dòng)著眼于人工智能(AI)相關(guān)的半導(dǎo)體科技領(lǐng)域,從應(yīng)用的角度看,一方面致力于提升信息消費(fèi),另一方面則滲透到其他行業(yè)中改造后的產(chǎn)業(yè)升級(jí)。

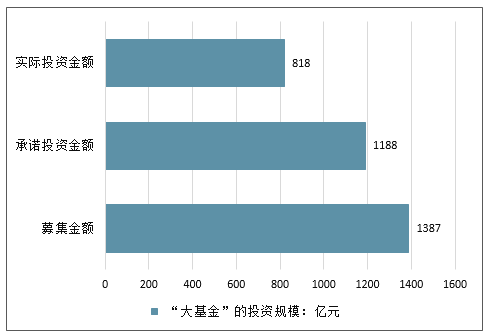

國家在2018年相關(guān)政策層面的態(tài)度是具備延續(xù)性的,因此2019年政策層面的主題投資機(jī)會(huì)仍然存在,并且預(yù)計(jì)將會(huì)擴(kuò)大到更多的財(cái)稅等具備實(shí)際操作和落地實(shí)施的政策上來。事實(shí)上,2018年12月末,國家開發(fā)銀行已經(jīng)就落實(shí)中央經(jīng)濟(jì)工作的會(huì)議精神表態(tài),“大力支持科技創(chuàng)新領(lǐng)域發(fā)展,繼續(xù)加大對(duì)集成電路產(chǎn)業(yè)和5G商用的支持”,標(biāo)志著財(cái)稅相關(guān)支持的態(tài)度。從2019年的預(yù)期看,預(yù)計(jì)從2014年開始推進(jìn)的“國家集成電路產(chǎn)業(yè)基金”(簡(jiǎn)稱大基金)的操作將會(huì)進(jìn)入到下一個(gè)階段,根據(jù)之前的規(guī)劃,2014年到2019年是大基金的投資期,從效果上說,通過大基金的支持來實(shí)施較大規(guī)模的外延式擴(kuò)張和自身的產(chǎn)能建設(shè)目前看取得了可觀的效果,而股權(quán)融資模式對(duì)于傳統(tǒng)財(cái)稅支持也將會(huì)是一個(gè)行之有效的綜合體系,預(yù)計(jì)之后仍然有望推出下一步的計(jì)劃,并且2014年同步提出的“國家集成電路產(chǎn)業(yè)推進(jìn)綱要”也需要與時(shí)俱進(jìn)的增加新的計(jì)劃。

“大基金”的投資情況

數(shù)據(jù)來源:公開資料整理

“大基金”的運(yùn)作規(guī)劃

數(shù)據(jù)來源:公開資料整理

財(cái)稅政策仍然是在宏觀層面的支持,而對(duì)于子行業(yè)板塊來說,存儲(chǔ)器市場(chǎng)具備自身的特性,形成了產(chǎn)業(yè)指導(dǎo)性。更為值得關(guān)注的是,存儲(chǔ)器行業(yè)也是半導(dǎo)體集成電路新勢(shì)力崛起的首選路徑。

從半導(dǎo)體行業(yè)的競(jìng)爭(zhēng)格局看,東亞近鄰日本和韓國分別在上世紀(jì)的70、80年代崛起并進(jìn)入到全球產(chǎn)業(yè)競(jìng)爭(zhēng)格局中重要地位,都不約而同的選擇存儲(chǔ)器作為切入口。

行業(yè)的發(fā)展方向,但是不可否認(rèn)的是,兩國在半導(dǎo)體領(lǐng)域的涉足已經(jīng)成為了全球市場(chǎng)中不可忽視的競(jìng)爭(zhēng)勢(shì)力。

回到中國大陸地區(qū)半導(dǎo)體的發(fā)展方向看,近年來存儲(chǔ)器也成為了國家重點(diǎn)發(fā)展和投入的方向,以長(zhǎng)江存儲(chǔ)、合肥長(zhǎng)鑫和福建晉華為代表的存儲(chǔ)器基地作為標(biāo)志,通過大規(guī)模的投資和明確的產(chǎn)品規(guī)劃,成為全球市場(chǎng)的關(guān)注點(diǎn)。盡管由于與美光之間就專利發(fā)生了紛爭(zhēng)和訴訟,目前前景不甚明朗,但是單個(gè)項(xiàng)目層面的障礙不足以改變政府對(duì)于存儲(chǔ)器產(chǎn)品國產(chǎn)化的訴求持續(xù)推進(jìn)。

存儲(chǔ)器行業(yè)固然是新進(jìn)入者值得選擇的布局,但是行業(yè)的特性也使得新進(jìn)入者要想獲得可觀的市場(chǎng)競(jìng)爭(zhēng)力,需要付出長(zhǎng)時(shí)間、多輪周期的運(yùn)營(yíng)和管理,通過全球市場(chǎng)終端消費(fèi)者的大浪淘沙,才能夠最終實(shí)現(xiàn)。日韓企業(yè)的第一輪崛起過程基本花費(fèi)了10年的時(shí)間,在此之后,由于在戰(zhàn)略選擇上的差異,日本無奈退出了行業(yè)一線直接競(jìng)爭(zhēng)的位置,而韓國廠商則持續(xù)在加大其市場(chǎng)的領(lǐng)導(dǎo)地位。因此,中國大陸的產(chǎn)業(yè)投資想要挑戰(zhàn)全球領(lǐng)導(dǎo)者的地位,無可避免的需要做好長(zhǎng)期投入的準(zhǔn)備。

三、2019年電子元器件行業(yè)發(fā)展趨勢(shì)

隨著科技的發(fā)展,消費(fèi)電子產(chǎn)品的需求也越來越旺盛,導(dǎo)致部分電子元器件供不應(yīng)求。此外,由于原材料價(jià)格不斷上漲,部分老舊、落后的產(chǎn)能先后退出市場(chǎng),晶圓代工價(jià)格持續(xù)調(diào)漲,從2016年至今,電子元器件產(chǎn)業(yè)迎來一波又一波漲價(jià)潮,業(yè)內(nèi)人士紛紛調(diào)侃,DRAM漲完,MLCC漲;MLCC漲完,PCB漲;PCB漲完,電阻漲;電阻漲完,鋁電解電容漲……在這樣的市場(chǎng)背景下,電子元器件產(chǎn)業(yè)有望迎來高速增長(zhǎng)周期。特別是從去年4月份開始,電子元器件行業(yè)迎來七年來銷售規(guī)模的巨大增幅,這很大程度上源于消費(fèi)電子、網(wǎng)絡(luò)通信領(lǐng)域的帶動(dòng)。同時(shí),汽車電子市場(chǎng)對(duì)于電子元器件的需求也日益增長(zhǎng),物聯(lián)網(wǎng)的發(fā)展也拉動(dòng)了藍(lán)牙模組、傳感器模組、GPS模組等電子元器件的需求。從下游需求層面來看,電子元器件市場(chǎng)的發(fā)展前景極為可觀。

由于成本壓力、需求環(huán)境惡化以及人民幣升值等因素,電子元器件行業(yè)整體前景不明朗,電子行業(yè)或公司的技術(shù)升級(jí)是較為可行的投資機(jī)會(huì)。

電子(Electron)是一種帶有負(fù)電的亞原子粒子,是構(gòu)成原子的基本粒子之一,質(zhì)量極小,帶負(fù)電,在原子中圍繞原子核旋轉(zhuǎn)。不同的原子擁有的電子數(shù)目不同,例如,每一個(gè)碳原子中含有6個(gè)電子,每一個(gè)氧原子中含有8個(gè)電子。能量高的離核較遠(yuǎn),能量低的離核較近。電子屬于輕子類,以引力、電磁力和弱核力與其它粒子相互作用。輕子是構(gòu)成物質(zhì)的基本粒子之一,即其無法被分解為更小的粒子。電子帶有1/2自旋,是一種費(fèi)米子。因此,根據(jù)泡利不相容原理,任何兩個(gè)電子都不能處于同樣的狀態(tài)。電子的反粒子是正子,其質(zhì)量、自旋、帶電量大小都與電子相同,但是電量正負(fù)性與電子相反。通常把電子在離核遠(yuǎn)近不同的區(qū)域內(nèi)運(yùn)動(dòng)稱為電子的分層排布。

QTW模組,是自動(dòng)識(shí)別領(lǐng)域?qū)σ痪S條碼掃描模組和二維條碼掃描模組的簡(jiǎn)稱。模組是進(jìn)行二次開發(fā)的關(guān)鍵零件之一,具備完整獨(dú)立的掃描功能,可以嵌入到手機(jī),電腦,打印機(jī),流水線等各行各業(yè)的設(shè)備中。隨著“物聯(lián)網(wǎng)”的興起,模組逐漸在各行各業(yè)當(dāng)中,其中以齊天威科技旗下的模組使用較廣。

2019年智能手機(jī)高增長(zhǎng)難以為繼。全球智能手機(jī)出貨量2048年將超過10億部,2019年智能手機(jī)增速下滑到約20%.國內(nèi)廠商的市占率繼續(xù)提升,第三季度,華為、聯(lián)想、酷派、中興、小米等國內(nèi)手機(jī)廠商的全球市場(chǎng)份額接近20%.三星推出的GalaxyRound,LG推出GFlex柔性屏幕手機(jī),屏幕差異化是未來各大廠商競(jìng)爭(zhēng)的重點(diǎn)之一,除去傳統(tǒng)的屏幕分辯率競(jìng)爭(zhēng),柔性屏幕將成為新的創(chuàng)新點(diǎn)。u平板電腦趨于成熟,Q4成長(zhǎng)率首現(xiàn)衰退。DIGITIMES預(yù)計(jì),2013年Q4全球主要品牌平板電腦總出貨量將達(dá)4215萬臺(tái),同比將面臨首次衰退,預(yù)計(jì)減少2.5%.下半年,主要平板廠商蘋果、微軟、亞馬遜、谷歌等均將推出新品,但平板電腦總體出貨量仍然出現(xiàn)衰退,該市場(chǎng)趨于成熟。

PC衰退幅度縮小,未來融合是大趨勢(shì)。Q4全球PC出貨量將同比將下滑3%,較Q38.6%的降幅已明顯變小,全球PC出貨量的下滑是否已經(jīng)觸底甚至反彈還有待市場(chǎng)進(jìn)一步驗(yàn)證,但可以預(yù)見的是,未來的PC、平板等智能設(shè)備的融合是大趨勢(shì)。

可穿戴設(shè)備持續(xù)火熱,但也許應(yīng)該保持一份冷靜。2018年9月份以來,三星、高通相繼推出智能手表,谷歌、蘋果等巨頭也正加緊研發(fā),國內(nèi)諸多硬件制造商們也瞄準(zhǔn)了該市場(chǎng),據(jù)估計(jì),全球市場(chǎng)在穿戴式設(shè)備上的花費(fèi)將在今年達(dá)到14億美元,到2018年將達(dá)到190億美元。相對(duì)于智能手表,智能眼鏡更具前景,與智能手表作為智能手機(jī)的配件不同,智能眼鏡將可能以其便捷性取代智能手機(jī)。對(duì)于目前火爆的產(chǎn)業(yè)熱情,也應(yīng)該保持一份清醒,可穿戴智能設(shè)備能不能被消費(fèi)者廣泛接受仍然具有較大不確定性,三星智能手表Galaxy-Gear上市以來每日銷量?jī)H為800到900只,總銷量或低于5萬只,這一成績(jī)明顯低于預(yù)期,Google眼鏡工程機(jī)也出現(xiàn)了不少問題,改進(jìn)空間仍然很大,何時(shí)推出成熟的消費(fèi)版仍難以預(yù)見。

半導(dǎo)體復(fù)蘇態(tài)勢(shì)明確,明年大政策將帶來大行情。2018年10月,北美半導(dǎo)體設(shè)備BB值轉(zhuǎn)升,達(dá)到1.05,逆轉(zhuǎn)前三個(gè)月的下滑態(tài)勢(shì),其中訂單量環(huán)比上升13.3%,出貨量環(huán)比上升4.9%;日本半導(dǎo)體設(shè)備BB值上升至1.59,訂單量環(huán)比上升14.6%,出貨量環(huán)比下降了9.6%;9月全球半導(dǎo)體銷售額月增3.3%、年增8.7%,創(chuàng)下有史以來的單月最佳紀(jì)錄,全球半導(dǎo)體行業(yè)復(fù)蘇態(tài)勢(shì)明確,預(yù)計(jì)這一波復(fù)蘇持續(xù)到明年上半年問題不大。國內(nèi)方面,高層在多個(gè)場(chǎng)合表示明年將推出一個(gè)類18號(hào)文的大規(guī)劃,以從根源上去掉“IOE”,維護(hù)國家信息安全,在內(nèi)外雙輪驅(qū)動(dòng)下,明年半導(dǎo)體行業(yè)將迎來十年一遇的大行情。推薦國民技術(shù)、七星電子、華天科技、國騰電子。

面板行業(yè)Q4繼續(xù)衰退。10月,TV面板出貨量環(huán)比下降0.5%,面板(46寸)價(jià)格下調(diào)10美元到308美元,筆記本面板出貨量環(huán)比上升3.1%,面板(14寸)價(jià)格下調(diào)0.2美元到37.0美元,顯示器面板出貨量環(huán)比下降6.6%,面板(21.5寸)價(jià)格下調(diào)0.6美元到72.7美元。液晶面板行業(yè)總體營(yíng)收環(huán)比下降。11月,TV面板(46寸)價(jià)格下調(diào)8美元到300美元,筆記本面板(14寸)價(jià)格下調(diào)0.2美元到36.8美元,顯示器面板(21.5寸)價(jià)格下調(diào)0.3美元到72.4美元,手機(jī)面板價(jià)格維持穩(wěn)定。傳統(tǒng)旺季的到來并沒有扭轉(zhuǎn)面板行業(yè)下滑態(tài)勢(shì),各尺寸面板價(jià)格繼續(xù)走跌,出貨量也沒達(dá)到預(yù)期,面板行業(yè)繼續(xù)延續(xù)Q3衰退局面。

觸摸屏行業(yè)競(jìng)爭(zhēng)激烈,觸控產(chǎn)業(yè)鏈加速整并,未來行業(yè)格局不明。2013年全球觸控面板出貨金額達(dá)到314億美元,年增率約30%,但是行業(yè)技術(shù)和成本競(jìng)爭(zhēng)十分慘烈。體系內(nèi)開始整合洗牌,TPK子公司威鴻據(jù)傳關(guān)閉,信利與臺(tái)灣富元簽約,星星科技并購深越光電,萊寶高科引進(jìn)日本凸版5代線設(shè)備,布局大尺寸OGS觸控,歐菲光募資人民幣40億元增強(qiáng)中大尺寸觸控產(chǎn)能;體系外面板廠虎視眈眈,友達(dá)、群創(chuàng)、京東方等面板大廠紛紛推出低價(jià)方案切入觸摸屏領(lǐng)域,由于技術(shù)變革太快,未來產(chǎn)業(yè)格局不甚明朗。

LED照明市場(chǎng)需求景氣。2018年10月臺(tái)灣上市上柜LED廠商營(yíng)收總額月減3.1%至108.4億元新臺(tái)幣,其中LED芯片廠商營(yíng)收月增7.5%,達(dá)新臺(tái)幣41.5億元,封裝廠商營(yíng)收月減6.7%,達(dá)到新臺(tái)幣66.9億元。三季度背光轉(zhuǎn)淡,但照明需求補(bǔ)上,景氣度不減,LED在照明市場(chǎng)的滲透率不到20%,隨著成本的下降,未來大規(guī)模滲透可期。LEDinside預(yù)估明年LED照明產(chǎn)值將達(dá)178億美元,整體LED照明產(chǎn)品出貨數(shù)量達(dá)13.2億個(gè),較2018年增長(zhǎng)68%.推薦芯片龍頭三安光電、具備渠道優(yōu)勢(shì)的陽光照明、兼具渠道與產(chǎn)業(yè)鏈一體化優(yōu)勢(shì)的德豪潤(rùn)達(dá)和受益于背光進(jìn)口替代的聚飛光電。

2019年看半導(dǎo)體和LED,長(zhǎng)期看物聯(lián)網(wǎng)。全球半導(dǎo)體行業(yè)復(fù)蘇態(tài)勢(shì)明確,預(yù)計(jì)這一波復(fù)蘇持續(xù)到明年上半年問題不大;國內(nèi)方面,高層在多個(gè)場(chǎng)合表示明年將推出一個(gè)類18號(hào)文的大規(guī)劃,以從根源上去掉“IOE”,維護(hù)國家信息安全,在內(nèi)外雙輪驅(qū)動(dòng)下,明年半導(dǎo)體行業(yè)將迎來十年一遇的大行情,推薦國民技術(shù)、七星電子、華天科技、國騰電子;明年LED行業(yè)滲透率將超過20%,迎來迅速滲透期,繼智能終端之后,物聯(lián)網(wǎng)將成為電子行業(yè)增長(zhǎng)的新引擎。

智能硬件的成功之道,擋不住的虛擬現(xiàn)實(shí):智能硬件,VR是下一個(gè)生產(chǎn)工具,基礎(chǔ)性的計(jì)算機(jī)技術(shù),不是產(chǎn)品。智能硬件成功制造核心原因在于社交,人與人之間的連接。智能硬件市場(chǎng)小而美更適合國內(nèi)公司。在未來五年,整個(gè)國內(nèi)公司,這一波新智能硬件會(huì)超過在整個(gè)智能手機(jī)。從VR來看,不會(huì)到五年也會(huì)伴隨新智能硬件走完大周期,2020年VR真正開始在社交里綻放魅力。

半導(dǎo)體行業(yè)黃金十年,軍工為王:進(jìn)口金額上萬億的產(chǎn)業(yè),半導(dǎo)體產(chǎn)業(yè)興起提到國家戰(zhàn)略層面!從國家2025制造規(guī)劃構(gòu)建現(xiàn)代電子信息產(chǎn)業(yè)體系,支撐服務(wù)中國制造,信息產(chǎn)業(yè)最頂端最急需突破的是集成電路行業(yè),繼封裝企業(yè)起來之后,未來的發(fā)展重點(diǎn)將拓展流片及芯片設(shè)計(jì)領(lǐng)域。半導(dǎo)體和芯片安全是最底層的信息安全,意義最重大,價(jià)值最高,半導(dǎo)體千億級(jí)投資基金,投資標(biāo)的成為半導(dǎo)體發(fā)展國家隊(duì),引領(lǐng)帶動(dòng)全球資產(chǎn)整合。

全球化資產(chǎn)整合浪潮,安防運(yùn)營(yíng)醞釀王者:安防行業(yè)由硬件轉(zhuǎn)向運(yùn)營(yíng)是行業(yè)性機(jī)會(huì),海康大華轉(zhuǎn)型之路,中安消安防運(yùn)營(yíng)之王。預(yù)計(jì)空間國內(nèi)安防運(yùn)營(yíng)

2000億,國外單人身安保2500億美金,巴黎恐怖事件之后,全球安保行業(yè)投入趨勢(shì)增強(qiáng)。中國安防運(yùn)營(yíng)服務(wù)市場(chǎng)高度分散,地域化極為明顯,缺乏全國范圍運(yùn)營(yíng)的龍頭企業(yè),后續(xù)整合空間巨大。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國電子元器件行業(yè)市場(chǎng)需求分析及投資方向研究報(bào)告

《2026-2032年中國電子元器件行業(yè)市場(chǎng)需求分析及投資方向研究報(bào)告》共十七章,包含電子元器件行業(yè)重點(diǎn)企業(yè)經(jīng)營(yíng)狀況,電子元器件應(yīng)用領(lǐng)域分析,電子元器件行業(yè)整體運(yùn)營(yíng)需求分析與前景展望等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國電子元器件行業(yè)重點(diǎn)企業(yè)對(duì)比分析:振華科技、三環(huán)集團(tuán)、風(fēng)華高科[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)