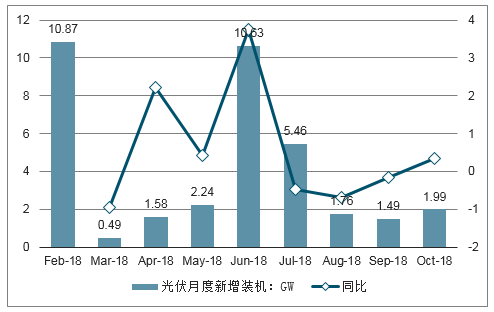

2018年,受531政策影響,中國國內光伏發展降速。1-10月份國內光伏裝機仍然達到了36GW,雖然較2017年的高歌猛進明顯降溫,但也大超此前行業的悲觀預期。考慮年底仍將有領跑者項目、扶貧項目等陸續幵網,預計全年國內超過40GW是大概率亊件。海外方面,1-10月份光伏組件出口31.05GW,同比增長49.4%。

2018年1-10月光伏新增裝機量(GW)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國光伏電站行業市場競爭態勢及投資戰略咨詢研究報告》

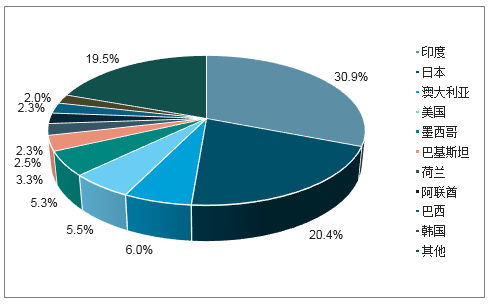

海外方面,新共市場(南美、中東北非)等地遍地開花,歐洲主要國家荷蘭、德國等同比正增長,烏克蘭光伏增長引人蘭注,歐洲市場復蘇明顯。1-10月份光伏組件出口31.05GW,同比增長49.4%。1-10月份,組件出口金額106.7億美元(2017年同期僅83.6億美元)。

2017年1-10月全球光伏市場各國份額(百分比)

數據來源:公開資料整理

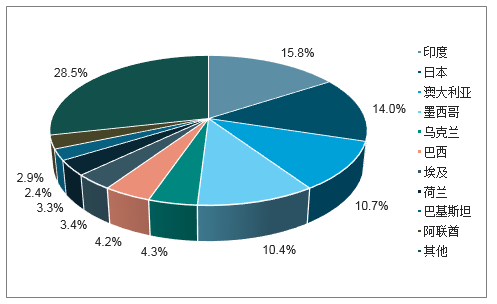

2018年1-10月全球光伏市場各國份額(百分比)

數據來源:公開資料整理

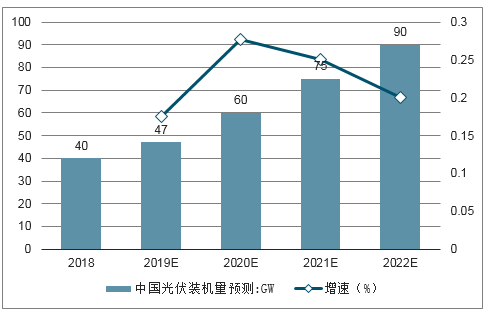

2019年中國市場復蘇,海外持續爆發,中國、全球裝機有望達到47、120GW,19年下半年成規模平價項目將在中國出現,海外平價國家數量將繼續增加。2020年中國、全球裝機有望達到60、150GW。

中國光伏裝機量預測(GW)

數據來源:公開資料整理

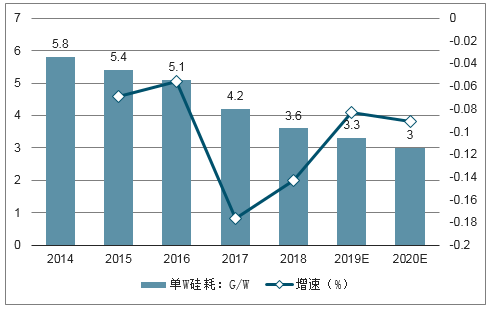

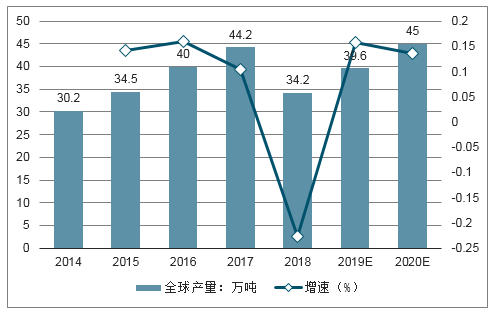

單晶比例上升,電池效率提升,以及切割線損降低(未來薄片化趨勢)等因素聯合作用,單W硅耗持續降低,單晶PERC電池硅耗今年已經降至3.3g/W以下。基二單W硅耗趨勢判斷,18-20年多晶硅全球產量預計分別為34.2、39.6、45.0萬噸。

單W硅耗預測(g/W)

數據來源:公開資料整理

多晶硅全球產量預測(萬噸)

數據來源:公開資料整理

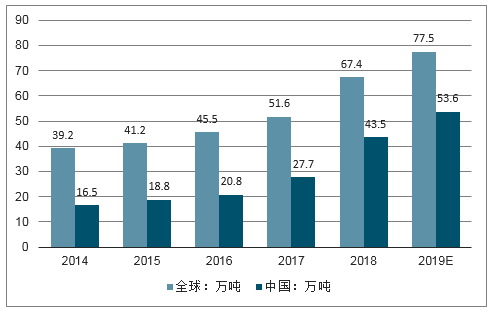

到2020年,硅料降形成新疆、內蒙的協鑫、大全、特發、通威等五家寡頭壟斷格局,各家產能均在9萬噸以上。

硅料產能(單位:萬噸)

數據來源:公開資料整理

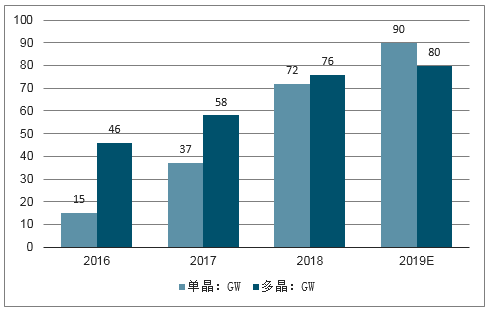

2016、2017、2018、2019年底單晶硅片產能將分別達到15、37、72、90GW。

硅片產能(單位:GW)

數據來源:公開資料整理

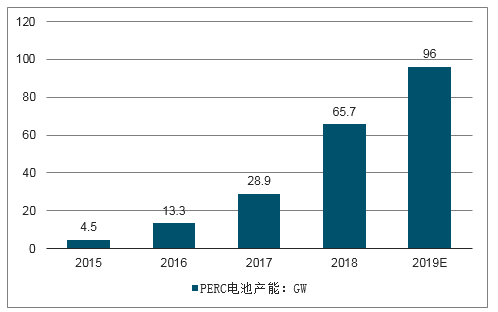

2016、2017、2018、2019年底PERC電池產能將分別達到13.3、28.9、65.7、96GW。

PERC電池產能(單位:GW)

數據來源:公開資料整理

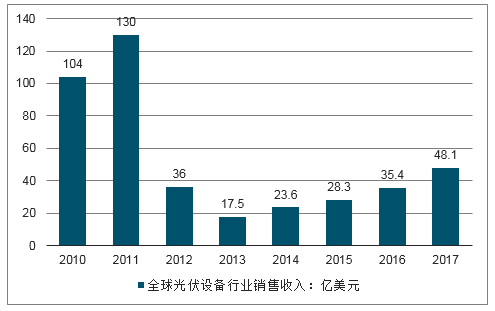

電池端的產能周期,將帶動電池設備公司的訂單和業績增長。20年之前,高效電池擴產,PERC仍會是主流路線,20年開始新技術將進入導入期。基二20年行業需求150GW、單晶市占率75%、以及PERC將成為電池標配技術的假設,19年有望成為單晶PERC電池擴產高峰。

全球光伏設備行業銷售收入:億美元

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏行業發展現狀調查及市場分析預測報告

《2026-2032年中國光伏行業發展現狀調查及市場分析預測報告》共十二章,包含2026-2032年光伏行業前景及趨勢預測,光伏行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢