一、飼料工業行業發展現狀分析

1、飼料行業產量及構成情況

飼料行業是現代畜牧業和水產養殖業發展的物質基礎,同時連接著種植業,是農業產業鏈中的重要環節。從近六年中國飼料產量來看:2012-2015年飼料產量增速有所回落,2016年增速開始上升。其中2016年中國飼料產量為29051.6萬噸,同比增長3.8%;2017年中國飼料產量達到28465.5萬噸,飼料產量稍有下降。

從種類來看,初步估算2017年我國豬飼料產量為9551萬噸,同比增長9.45%;蛋禽飼料產量2961萬噸,同比下降1.45%;肉禽飼料產量5836萬噸,同比下降2.92%;水產飼料產量2054萬噸,同比增長6.45%;反芻動物飼料產量927萬噸,同比增長5.37%.

2012-2017年中國飼料產量及同比增長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國飼料行業市場調查及發展趨勢研究報告》

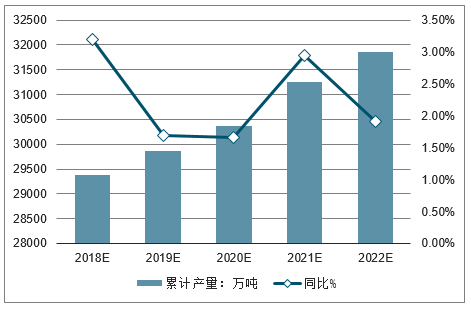

近年來,國內飼料產量快速增長,從2012年的2.17億噸增長至2017年的2.85億噸,年均復合增長率為5.6%。2017年飼料產量達2.85億噸。按照我國飼料產量不斷增長態勢,預計到2022年,中國飼料產量將達3.19億噸,同比增速為1.91%。

2018-2022年中國飼料產量及同比增長

數據來源:公開資料整理

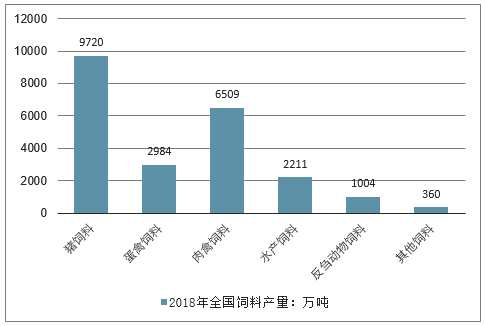

2018年全國飼料總產量22788萬噸,同比增長2.8%,產品類別和品種結構呈現不同漲跌趨勢。從類別看,表現為“一增兩降”。其中,配合飼料20529萬噸、同比增長4.6%,濃縮飼料1606萬噸、同比下降13.4%,添加劑預混合飼料653萬噸、同比下降5.1%。從品種看,表現為“豬弱禽強、水產反芻快漲”。其中,豬飼料9720萬噸、同比下降0.9%,蛋禽飼料2984萬噸、同比增長1.8%,肉禽飼料6509萬噸、同比增長8.2%,水產飼料2211萬噸、同比增長6.3%,反芻動物飼料1004萬噸、同比增長8.9%,其他飼料360萬噸、同比下降10.7%。

2018年全國飼料產量構成情況

數據來源:公開資料整理

2、飼料工業總產值快速增長

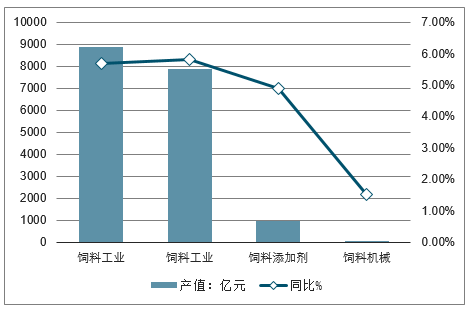

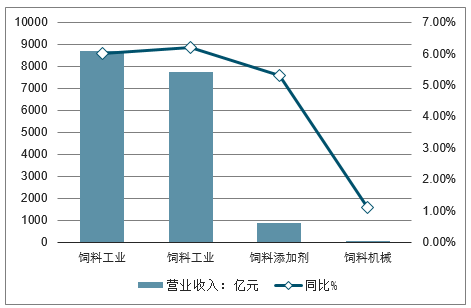

2018年全國飼料工業總產值8872億元,同比增長5.7%;總營業收入8689億元,同比增長6.0%。其中,飼料產品產值7869億元、營業收入7753億元,同比分別增長5.8%、6.2%,增速與上年相比有較大幅度提高;飼料添加劑產品產值944億元、營業收入875億元,同比分別增長4.9%、5.3%,增幅比上年大幅收窄;飼料機械產品產值59億元、營業收入61億元,同比分別增長1.5%、1.1%,發展態勢平穩。

2018年全國飼料工業產值情況

數據來源:公開資料整理

2018年全國飼料工業營業收入情況

數據來源:公開資料整理

3、飼料添加劑產量情況分析

全國飼料添加劑產品總量1094萬噸,同比增長5.8%;其中,直接制備飼料添加劑1035萬噸、同比增長5.3%,生產混合型飼料添加劑59萬噸、同比增長15.3%。從主要品種看,氨基酸、礦物元素、酶制劑和微生物制劑等產品產量分別達285萬噸、567萬噸、17萬噸和15萬噸,同比分別增長21.5%、13.8%、55.8%和36.9%,酶制劑和微生物制劑等生物飼料產品呈現強勁上升勢頭。

4、飼料產業集中度分析

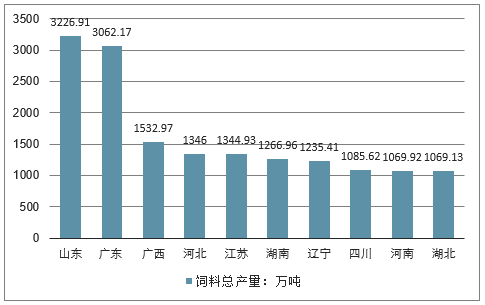

全國工業飼料十強省合計產量占全國比重71.3%,比上年提高1.7個百分點。飼料產量超千萬噸的省份達11個,比上年新增1個;山東和廣東的單省產量首次突破3000萬噸,總產值分別達1353億元和1187億元,總產量和產值均比第二梯隊前列的省份多一倍。全國有4家企業集團年產量超過1000萬噸,比上年增加2家,合計產量4760萬噸,占全國產量比重為21%。

2018年全國各省飼料總產量排行TOP10

數據來源:公開資料整理

5、飼料加工企業產業鏈布局情況分析

2015年底,全國飼料加工企業數量6772家,相比2011減少4151家。2015年我國年產50萬噸以上的飼料企業達到51家,飼料產量占全國總產量的比例達到60%以上。年產100萬噸以上的有32家,多分布在廣東、山東地區,產量占全國飼料總產量的50%以上。

根據國家十三五規劃,到2020年中國飼料企業減少至3000余家,100萬噸產能的企業增加至60家,約占全國飼料產能的60%,行業集中度不斷提升。

2005-2020年我國飼料加工行業規模以上企業數量(單位:個)

數據來源:公開資料整理

受養殖業行情和產業形勢變化影響,飼料企業加快調整產業結構和產業鏈布局。部分以商品飼料為主的企業加大向下游養殖業發展,部分產能轉為生產自用飼料,有7家上年產百萬噸的企業集團商品飼料產量降幅超過20%。部分企業面對養殖風險大、行業競爭加劇的挑戰,逐步調整經營策略,實施產業轉型,發展新的業務板塊,個別企業飼料產量銳減一半以上。部分企業為優化產能布局,實現產品結構多樣化,擴大市場占有率,加快收購兼并步伐,不斷做大做

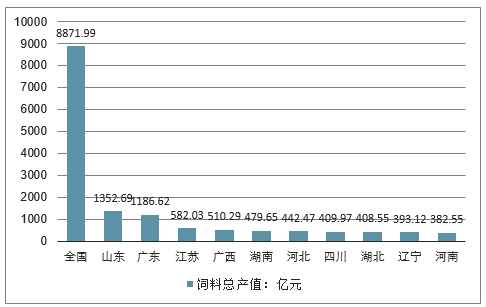

在全國各省市飼料工業總產值排行榜上,全國共有23省市產值規模超過100億元,300億元以上的有13省市,4省市產值規模在500億元以上,其中山東和廣東全年飼料工業總產值超過1000億元,居全國第一二位。

2018年江蘇省飼料工業實現總產值582.03億元,排名第三位。廣西飼料產值也在500億元以上,全國排名第四位。湖南省以479.65億元的產值規模位列全國第五。

2018年全國各省市飼料工業總產值排行

數據來源:公開資料整理

二、飼料行業發展前景分析

近年來,我國大力推進糧改飼,鼓勵以養定種、草畜結合,促進糧食種植結構調整。但從現階段飼料原材料供給結構看,作為蛋白飼料的大豆,進口依存度仍較高。例如2018年4月,受中美貿易抹茶影響,我國進口大豆價格、供應波動變化,對飼料行業影響較大。

2010-2017年,我國飼料加工行業銷售收入總體趨于增長,不過增速逐漸下降,說明行業規模增長乏力,發展能力不足。2017年,我國飼料加工行業規模以上企業實現銷售收入11080億元,同比下降5.2%,而飼料總產量同比下降2.0%。總的來說,在將我國飼料行業做大的同時也要做優做強。

通過對飼料行業發展前景分析,隨著國內養殖業規模化進程的加速,下游養殖業集中度的提高并從小農散戶養殖走向規模化,飼料行業進一步的集中整合是必然現象。近幾年,洗牌速度明顯加快。雖然飼料企業的產能利用率不足50%,但2017年仍有飼料巨頭企業在擴張建廠。

經過多年的發展,我國飼料行業CR10已經超過35%。2015年底,全國飼料加工企業數量6772家,相比2011減少4151家。2015年我國年產50萬噸以上的飼料企業達到51家,飼料產量占全國總產量的比例達到60%以上。年產100萬噸以上的有32家,多分布在廣東、山東地區,產量占全國飼料總產量的50%以上。

通過對飼料行業發展前景分析,我國豬肉消費需求仍將保持穩定增長,豬料產量依然有上升空間。從世界水平看,飼料產銷長期緩慢穩定增長:我國豬肉消費需求仍將保持穩定增長,豬料產量依然有上升空間。從世界水平看,大陸居民人均豬肉消費量在亞洲國家和地區處于中高水平,仍有一定增長潛力。

從城鎮化趨勢看,到2020年,有1億左右農村人口有望轉換為城鎮人口,目前農村家庭每年人均豬肉消費量不足城鎮水平的70%。

從人口數量看,據國家衛計委預測,全面放開二胎政策,到2020年我國總人口將達14.3億。按現有消費水平(人均消費41.5千克)測算,預計2020年全國豬肉消費量將增加250萬噸。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國飼料工業行業競爭格局分析及投資前景規劃報告

《2021-2027年中國飼料工業行業競爭格局分析及投資前景規劃報告》共十三章,包含我國飼料行業重點企業分析,中國飼料行業發展環境分析,2021-2027年飼料行業投資及發展前景等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國工業飼料產量及產量結構分析:山東工業飼料產量全國排名第一[圖]](http://img.chyxx.com/2022/02/L9104W6J03_m.jpg?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)