2018年,受煤炭需求旺盛、環保限產、安全檢查等因素影響,煤炭價格整體高位震蕩,煤炭價格中樞抬升,煤炭消費量整體處于增長階段,特別是電煤需求帶動下的動力煤需求旺盛。分煤種看,動力煤價格中樞有所提高,但9-11月均價同比下降,相比1-11月均價亦有所下滑;焦煤、焦炭價格中樞抬升,下半年漲幅提高。

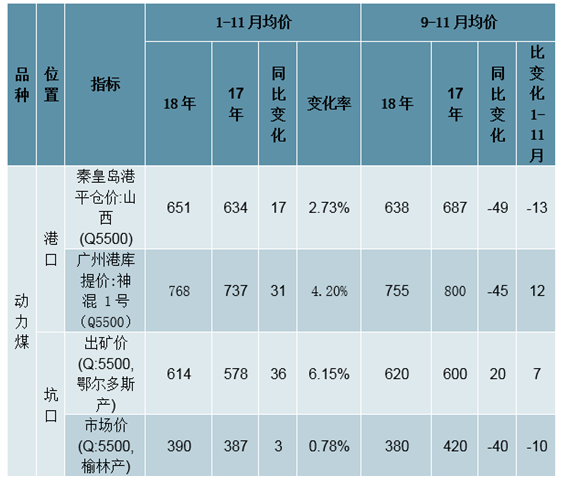

18年1-11月動力煤、焦炭價格上漲,焦煤港口漲、坑口降(元/噸)

資料來源:公開資料整理

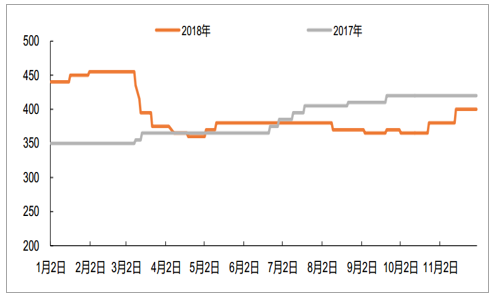

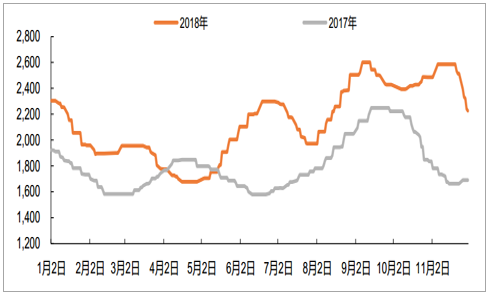

18年1-11月秦皇島港動力煤(Q5500)均價同比增長17元/噸(元/噸)

資料來源:公開資料整理

18年1-11月廣州港動力煤(Q5500)均價同比增長31元/噸(元/噸)

資料來源:公開資料整理

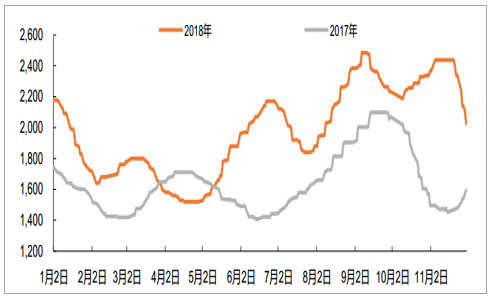

18年1-11月鄂爾多斯產動力煤(Q:5500)均價同比增長36元/噸(元/噸)

資料來源:公開資料整理

18年1-11月榆林產動力煤(Q:5500)均價同比增長3元/噸(元/噸)

資料來源:公開資料整理

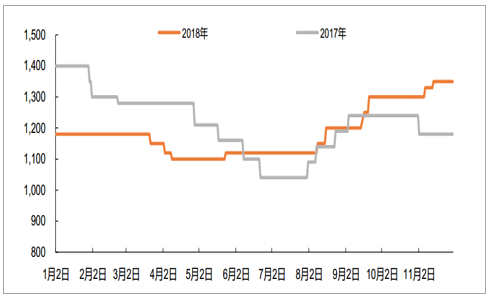

18年1-11月京唐港:庫提均價(含稅)焦煤同比增長202元/噸(元/噸)

資料來源:公開資料整理

18年1-11月山西焦煤均價同比下降30元/噸(元/噸)

資料來源:公開資料整理

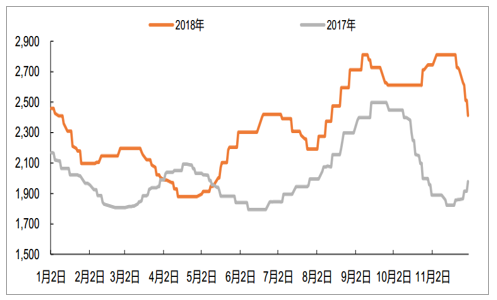

18年1-11月港口一級冶金焦平倉均價同比增長325元/噸(元/噸)

資料來源:公開資料整理

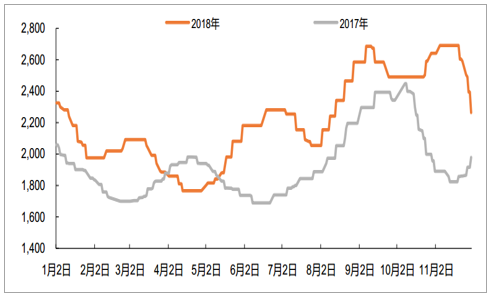

18年1-11月港口二級冶金焦平倉均價同比增長288元/噸(元/噸)

資料來源:公開資料整理

18年1-11月山西一級冶金焦均價同比增長342元/噸(元/噸)

資料來源:公開資料整理

18年1-11月山西二級冶金焦均價同比增長349元/噸(元/噸)

資料來源:公開資料整理

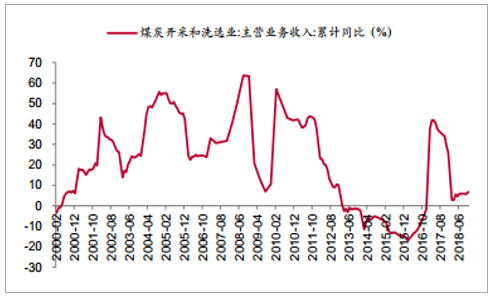

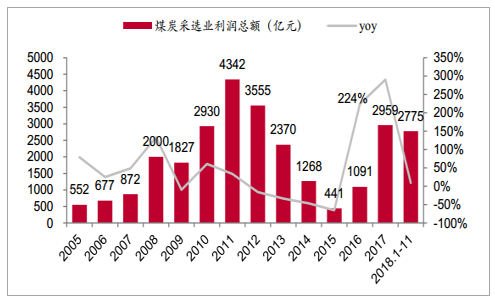

行業盈利水平回升到2012-2013年水平。2011年煤價見頂之后,煤炭行業盈利水平開始持續下滑,隨著2016年煤價反轉,業績從3月份觸底反彈。在2017年主營業務收入大幅同比上漲25.9%的基礎上,2018年1-11月煤炭行業實現主營業務收入2.2萬億,同比增長6.8%,增速有所放緩;11月份,行業銷售利潤率為12.62%,雖然低于行業2008年同期14.7%的峰值水平,但已經接近于2011年13.2%的水平;銷售利潤總額約2775億元,同比增長9.2%,全年預計有望在3000億左右,介于2012年與2013年之間。

煤炭行業主營業務收入增速放緩

資料來源:公開資料整理

煤炭行業銷售利潤率維持高位

資料來源:公開資料整理

2005年至2018年煤炭行業銷售利潤總額及增速

資料來源:公開資料整理

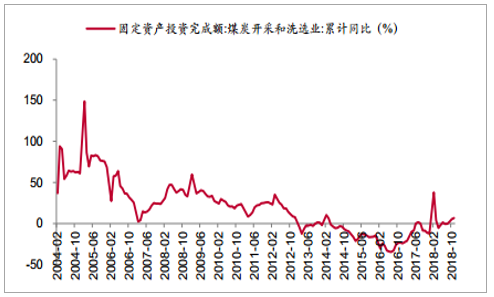

債務壓力巨大,企業優先考慮修復資產負債表。煤價在2011年見頂之后呈現單邊下滑態勢,煤炭企業資產負債率開始持續攀高,從2012年初的58.6%上升到2016年4月份的70.23%,不到5年的時間資產負債率升高了11.5個百分點,平均每年上升2.3個百分點。隨著行業供需格局逆轉,尤其2016年三季度以后煤價上升顯著,資產負債率開始逐步回落。截至2018年11月,煤炭行業平均資產負債率降至65.2%,相對高點下降了接近5.1個百分點,供給側改革成果顯著。行業固定資產投資略有回升,但仍處于低位。行業的持續低迷使得固定資產投資不斷下滑,尤其2013年以來,累計增速持續為負,2017年更是創下了自2009年以來的最低水平。2018年1-11月,煤炭行業固定資產投資額同比小幅增長6.8%,但仍處于近年來低位。企業出于對于中長期需求難以大幅增長以及自身債務仍需要時間消化等預期,對新增產能的投資仍然偏謹慎。

近兩年煤炭行業資產負債率下降5.1pcts

資料來源:公開資料整理

煤炭行業固定資產投資略有回升

資料來源:公開資料整理

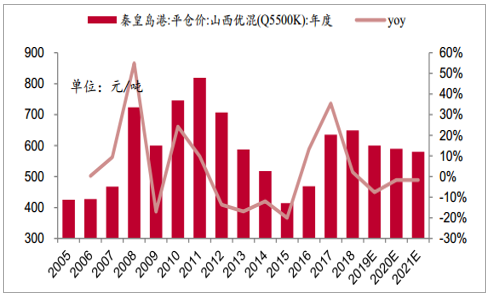

中長期煤價預計維持在中高位。中長期來看,國內經濟維持中高速增長,煤炭需求預計將保持相對穩定。供給側來看,持續淘汰落后產能預計將使得產能規模不斷收縮,政府鼓勵優質產能的釋放,有效產能將與需求不斷匹配,預計煤價總體會有較強支撐,十三五期間有望維持在中高位水平。

預計未來幾年動力煤價將穩定維持在中高水平(元/噸)

資料來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國煤炭行業市場分析預測及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國煤炭產業全景調研及未來發展趨勢研判報告(2026版)

《中國煤炭產業全景調研及未來發展趨勢研判報告(2025版)》共九章,包含2026-2032年煤炭行業發展前景預測分析,2026-2032年中國煤炭行業投資分析,2026-2032年中國煤炭行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢