一、彩電市場零售情況分析

智能電視,是具有全開放式平臺,搭載了操作系統,用戶在欣賞普通電視內容的同時,可自行安裝和卸載各類應用軟件,持續對功能進行擴充和升級的新電視產品。智能電視能夠不斷給用戶帶來有別于,使用有線數字電視接收機(機頂盒)的、豐富的個性化體驗。在光纖普及,網速提升以及互聯網電視盒子的刺激下,我國智能電視市場迎來了快速發展。

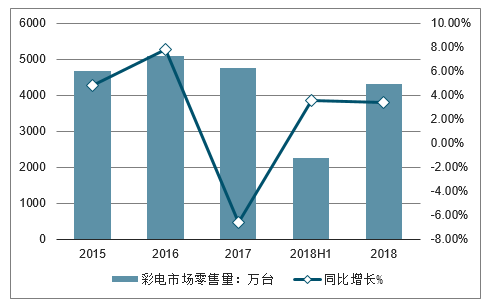

近年來,彩電市場遇冷,2017年我國彩電零售銷量4752萬臺,同比下降6.6%,創2003年來最大降幅。2018年以來,受益于面板價格下滑、世界杯賽事等利好因素,國內彩電市場表現稍好于去年。從零售量來看,2018年上半年,中國彩電市場零售量規模為2260萬臺,同比增長3.6%,預計全年將達到4319萬臺,同比增長約3.4%,扭轉去年跌勢。

2015-2018年中國彩電市場零售量及同比增長走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國智能電視市場深度評估及未來發展趨勢報告》

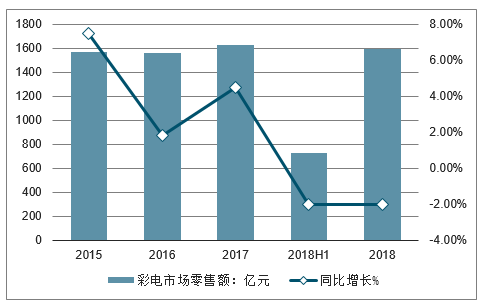

不過,零售量雖然有所提升,但價格戰仍未消失,致使零售額不增反降。數據顯示,2018年上半年,中國彩電市場零售額規模為725億元,同比下降2.0%,預計全年零售額為1597億元,同比下降2%,增長乏力。

2015-2018年中國彩電市場零售額及同比增長走勢

數據來源:公開資料整理

一、智能電視行業發展現狀分析

1、智能電視各品牌市場占有率情況分析

在彩電市場增長乏力的大背景下,智能電視順應產品升級趨勢,大尺寸、超高清和人工智能的智能電視成為彩電市場的重要增長極。

智能電視,是基于Internet應用技術,具備開放式操作系統與芯片,擁有開放式應用平臺,可實現雙向人機交互功能,集影音、娛樂、數據等多種功能于一體,以滿足用戶多樣化和個性化需求的電視產品。

比起傳統的有線電視,智能電視具備網絡功能,能享受到網絡上各種資源,因此成為一種新興的電子設備,隨著互聯網的普及逐步走進千家萬戶。

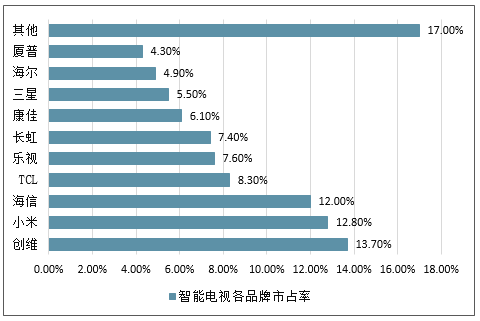

從各品牌市場占有率來看,2018年一季度,創維以13.7%的市場占有率居于行業榜首;互聯網電視品牌小米排在第二,市占率達12.8%,超過老牌廠商海信、TCL;海信占有率為12.0%,排在第三。

2018年一季度中國智能電視各品牌市占率情況

數據來源:公開資料整理

2、智能電視銷量及保有量情況分析

OTT盒子通過公共寬帶互聯網傳輸,區別于IPTV機頂盒的電信專網傳輸。在國內三網融合的大背景下,電信和廣電運營商也開始分別嘗試IPTV+OTT和DVB+OTT雙模式的盒子。在“互聯網+”的大背景下,機頂盒也遵循著電子產品一貫的發展路徑,在產品形態和功能上不斷升級,已經從一個多頻率的調諧器和解碼器躍升為海量電影、游戲、新聞等聯機數據庫的控制終端。

智能電視線上購買趨勢節節攀升

2015-2018年,縱觀智能電視市場,線上銷量在四年中翻了一番,從953萬臺提升至1894萬臺;與整體銷量相比,線上占比從28%增長至42%。已經出現與線下渠道抗衡態勢。

2015-2018年中國智能電視線上、線下年度銷量情況

數據來源:公開資料整理

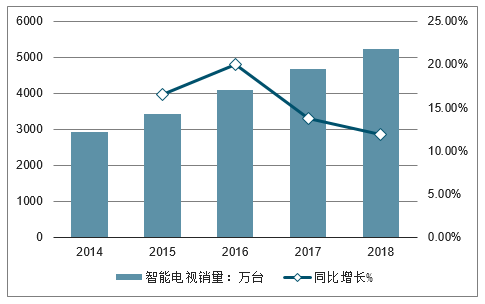

2014-2018年中國智能電視銷量及增長走勢

數據來源:公開資料整理

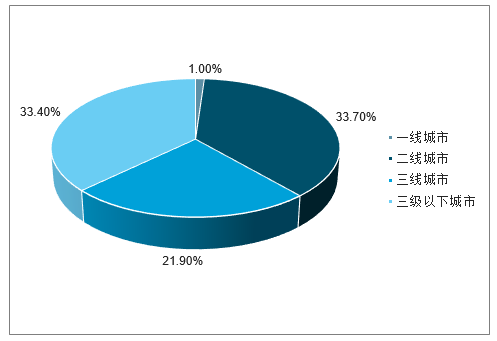

而且智能電視正由一二線城市向三線及以下城市滲透,截至2018年9月底,三線及三線以下城市占比超過55%,一線城市占比則由2016年的12.9%下滑至11.0%。

2018年9月底中國智能電視各級城市分布

數據來源:公開資料整理

從渠道來看,我國智能電視電商銷量節節攀升,2015-2018年,智能電視的銷量翻了一番,占比從28%增長到42%,已經出現與線下渠道抗衡的態勢。與此同時,我國線下渠道全線下降,其中大連鎖下降11%,其他家電下降12%。

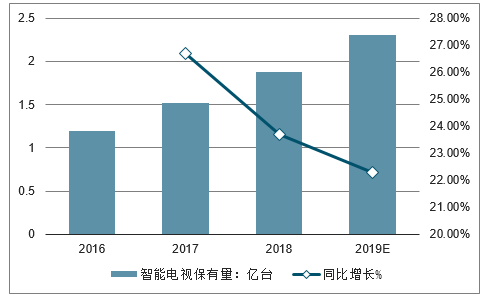

另外,經過近幾年的爆發,智能電視保有量也水漲船高。2017年,中國智能電視保有量已達到1.52億臺。按照當前發展勢頭,預計2018年保有量將達到1.88億臺,2019年突破2億臺。

2016-2019年中國智能電視保有量及同比增長走勢

數據來源:公開資料整理

3、智能電視聯網率及開機活躍度分析

2018年第一季度,在智能電視應用種類使用時長中,視頻依然占據主導,平均使用長達756分鐘;自從智能電視能安裝和卸載各種游戲后,用電視玩游戲也成為日常使用一部分,不過以青少年居多,平均使用時長為135分鐘,且占比不斷提升;而通過智能電視完成在線培訓教育和其他生活服務的平均時長則較低。

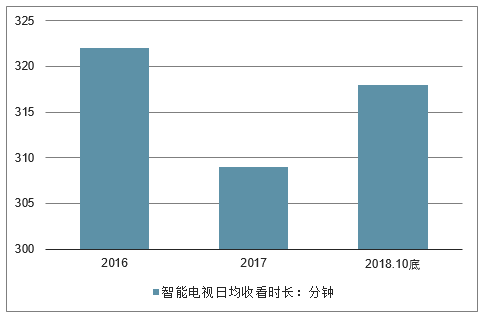

截至2018年10月,智能電視日均收看時長達318分鐘,較2017年全年提高了9分鐘。

2016-2018年10月智能電視日均收看時長

數據來源:公開資料整理

2017年在人工智能浪潮的帶動下,智能電視進入了優化升級的快車道。用戶通過下達命令,電視接收識別指令后,可在任何場景實現跳轉,為電視行業帶來革命性的突破。未來人工智下的電視不僅僅是一個娛樂工具,更是一個多功能的互動平臺。隨著技術的發展,人工智能電視將會成為家庭智能化的中心。

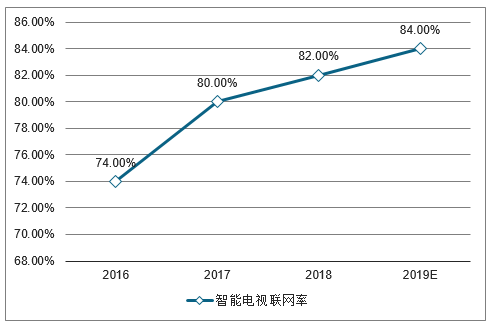

2017年,我國智能電視聯網率已達到80%,較上年提高了6個百分點;預計2018年聯網率將繼續提升至82%,2019年達到84%。

2016-2019年中國智能電視聯網率走勢

數據來源:公開資料整理

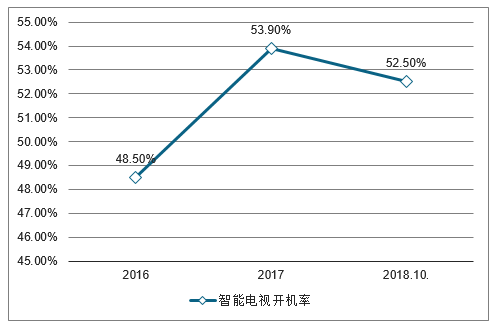

不僅聯網率穩步提升,智能電視開機活躍度也保持較高水平。2017年,智能電視開機率達到53.9%,較上一年提升了5.4個百分點;2018年小幅下降,截至10月底為52.5%。

2016-2018年10月底中國智能電視開機率走勢

數據來源:公開資料整理

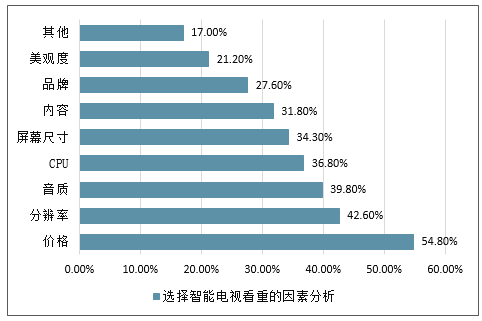

4、選擇智能電視看重的因素分析

一般來說,電視屏幕尺寸和分辨率有一定關系,同時還受到顯像管距,視頻寬帶這些因素影響。而選擇屏幕的大小則由客廳空間大小決定,即實際觀看距離,距離過近或者過遠都不好,所以科學的觀看距離為電視對角線的1.5~2倍。在受訪用戶中,屏幕尺寸占據了34.3%的比例。

以英嘉尼隱形影院為例,它采用激光電視作為大屏顯示設備,畫面更細膩。激光電視不僅有色域范圍廣、壽命長、效率高、節能環保等優勢,而且在價格、重量上僅為同尺寸液晶電視的十分之一,功耗則是液晶電視的二分之一。

選擇智能電視看重的因素分析

數據來源:公開資料整理

三、2019智能電視服務運營發展及智能電視行業發展趨勢

2019年,全球彩電出貨量預計將超過2.3億。同時對比全球各重點市場的平均銷售價格和屏幕尺寸,國內的電視市場呈現平均售價低(450美金)而尺寸卻最高(48英寸)的特征。不同于個人終端,智能電視天然的共享媒體屬性創造了豐富的收視結構與場景。內容豐富是消費者在選擇大屏終端時考慮的共同重要因素。看電視過渡到用電視階段,視頻點播仍然是用戶最常使用的功能。

BAT的紛紛入局,預示著未來以電視機為智慧家庭核心的市場前景。用戶的核心需求將推動第三方服務平臺突破個人限制,創造家庭場景下的更多消費入口。

1、產業環境

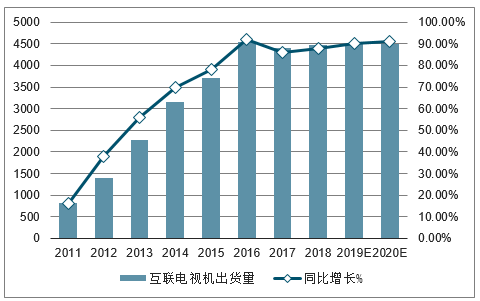

2019年預計智能電視的整體出貨量約占中國電視機市場出貨總量的90%,這表明智能電視已經成為中國家庭主流電視收視終端。智能電視產業互利共生的生態格局正在逐步形成,產業鏈中的參與角色需要自行向上下游進行延伸和滲透,實現合作共建。

中國互聯電視機出貨量及占比

數據來源:公開資料整理

2、用戶行為

使用行為:2018年中能電視經歷了一個快速發展階段:日活躍用戶比例超過60%,收視時長也有明顯的增長,在晚間家庭娛樂場景中擁有絕對優勢;

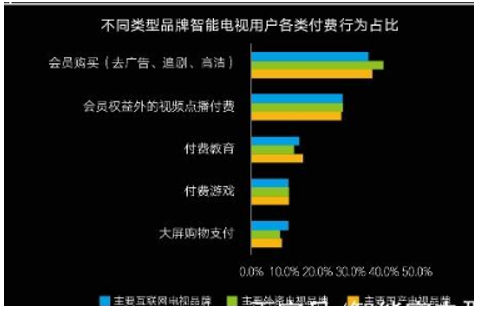

付費行為:超過60%的周活躍用戶曾經在智能電視上有過付費行為,付費集中在會員購買與視頻點播方面。

不同類型品牌智能電視用戶各類付費行為占比

數據來源:公開資料整理

3、營銷運營

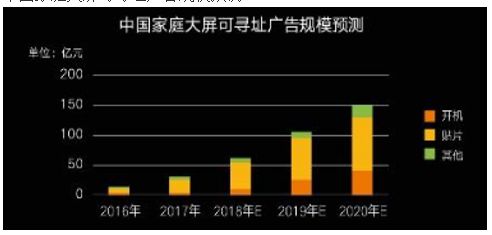

廣告收入:2019年大屏可尋址廣告規模預計將加入百億大軍行列。家庭大屏用戶對大屏廣告普遍比較接受,吸引了更多優勢廣告資源聚焦智能電視;

增值業務:以用戶權益為核心開拓多種組合玩法,尋找更多的付費機會點和市場空間。電商、游戲、教育、音樂業務有望成為智能電視運營新的增長點;

內容付費:以AI技術精準聚焦圈層用戶,以優質自制內容吸引用戶付費,并開發更具價值的營銷資源;

中國家庭大屏可尋址廣告規模預測

數據來源:公開資料整理

4、用戶構成

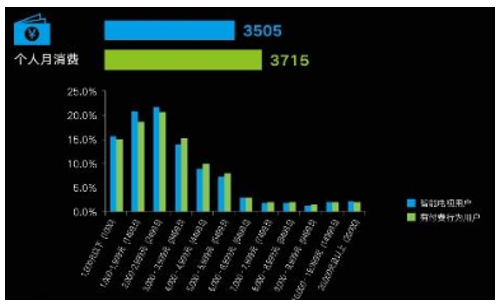

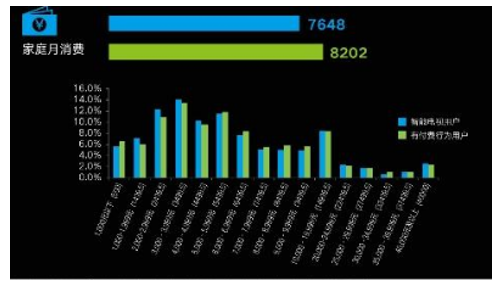

畫像特征:有付費行為的用戶在年齡結構上比整體智能電視用戶更年輕、學歷水平、消費能力也高于整體智能電視用戶;

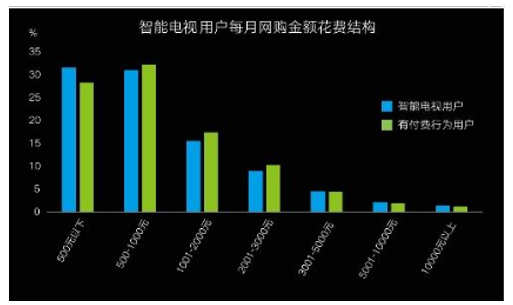

消費偏好:有付費行為的用戶在旅游消費、網購金額以及智能家居消費上高于總體智能電視用戶,還對像外賣這樣的便捷快速的服務類型有較高的好感度。

數據來源:公開資料整理

數據來源:公開資料整理

智能電視用戶每月網購金額花費結構情況

數據來源:公開資料整理

5、發展預測

智慧家庭:未來智能家居市場空間巨大,智能電視居于家庭娛樂生活的核心位置,且具備連接智慧家庭系統的能力;

技術升級:未來人機交互將成為智能家居的突破口,而智能語音技術將是智能電視實現智能識別的關鍵技術要點,備受智能電視用戶期待;

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能電視行業市場現狀分析及未來前景規劃報告

《2026-2032年中國智能電視行業市場現狀分析及未來前景規劃報告》共十三章,包含2026-2032年智能電視行業投資機會與風險防范,智能電視行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國智能電視行業功能特點、發展歷程、市場規模及開機使用日活率分析:技術創新引領高端化發展,智能化與內容生態共筑未來新篇章[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2020年中國智能電視市場分析概括:其他品牌、傳統廠商和互聯網電視新增規模占比略有提升,外資品牌占比略有下降[圖]](http://img.chyxx.com/2021/10/Z3380ZEBLZ_m.png?x-oss-process=style/w320)

![2020年中國智能電視覆蓋用戶規模達3.27億戶,未來將繼續保持增長[圖]](http://img.chyxx.com/2021/06/Z3380AYYJZ_m.jpg?x-oss-process=style/w320)