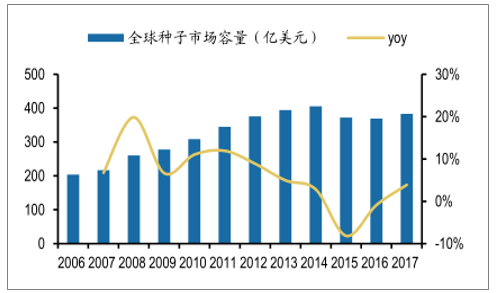

根據調查數據顯示,2017年全球主要國家商品種子市場規模約383億美元,行業10年CAGR為6.1%;其中2015年,美國國內市場規模約158億美元,位列全球第一,中國國內市場規模僅次于美國,約105億美元,僅中美市場就占全球約七成。

現代種業共經歷三次結構變遷,其中技術進步、產權保護與兼并重組是其發展的三大動力,而第三次垂直并購、產業整合,開啟了現代種業模式:以孟山都為代表的農化企業進軍種業市場,縱向并購實現了種子研發的規模經濟和范圍經濟,同時達到農化產品和種子渠道的整合。經歷了第三階段,市場集中化進程加速,研發、渠道等資源不斷向龍頭企業集聚,“強者恒強“的馬太效應彰顯。

與全球范圍的情況不同,中國種業仍以中小企業為主,據全國農技推廣中心的數據,2017年種業市場前10占有率為18%,盡管水稻集中度較高,其中雜交稻37.46%,但與美國等發達國家70%-90%的市占率水平相比仍有較大差距。分散的市場使得“公地悲劇”輪番上演,無序競爭下庫存持續高企,加上常年知識產權保護不力,“劣幣”橫行,導致長周期的研發創新不受重視,同質化競爭加劇,行業在產業鏈上的價值分配能力被壓制。

一、全球種業

種子行業位于整個農業產業鏈的起點,是最重要的農業生產資料之一。2017年全球主要國家商品種子市場規模約383億美元,同比增加3.9%,行業5年CAGR為1.4%,10年CAGR為6.1%。

2006-2017年全球商品種子市場規模及增速

數據來源:公開資料整理

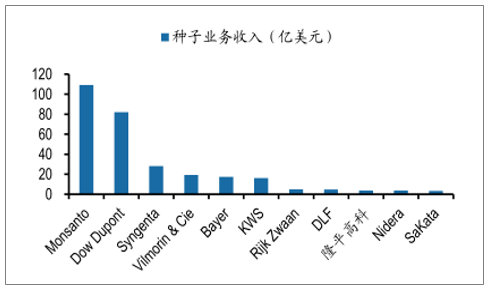

據調查資料經估算,2017年孟山都(Monsanto)、陶氏杜邦(DowDupont)和先正達(Syngenta)的市占率分別為28.5%、21.5%和7.4%,CR3合計約57.4%。2017年中國企業隆平高科首次進入全球10強,實現營收31.9億元,全球市場份額不足1%。

2017年全球種業10強

數據來源:公開資料整理

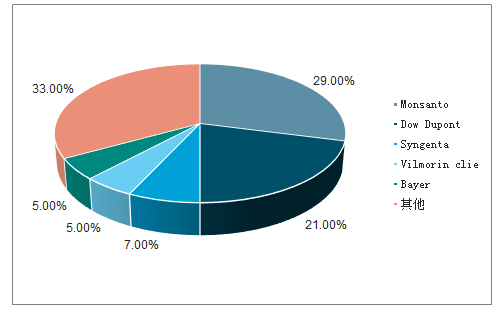

2017年全球種業CR5市占率

數據來源:公開資料整理

二、中國種業

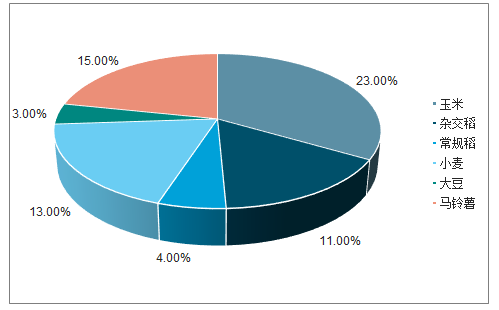

三大主糧種子占據中國商品種子市場的半壁江山,其中玉米種子市值規模最大,達279億元,水稻種子194億元(其中雜交稻139億元、常規稻55億元),小麥種子161億元,分別占比22.7%、15.8%和13.11%。

雜交作物種子的商品化率一般為100%,因為生產上利用的一代雜交種,具有雙親的綜合優勢,而從第二代開始便產生性狀分離現象,生長不一致,產量降低,因此生產上雜交種子只能用一年,不能繼續留種。由于雜交優勢突出,現在農民種玉米用種基本為雜交種子,而雜交小麥和大豆育種研究未取得實質性突破,雜交種商業推廣緩慢,農民種植依賴大量常規種,因此我們看到玉米種子和雜交稻種子商品率高達100%,而小麥和大豆因為受農民自留種的種植習慣制約,種子商品化率較低。

兩雜市場合計占比

數據來源:公開資料整理

玉米和雜交稻種子商品化率

數據來源:公開資料整理

據全國調查數據顯示,2017年種業CR10市占率18%,按作物分,水稻集中度較高,其中雜交稻37.46%,常規稻33.92%,但是和美國等發達國家70%-90%左右的市占率水平相比仍有待提高。

2017年中國種業市場集中度偏低

數據來源:公開資料整理

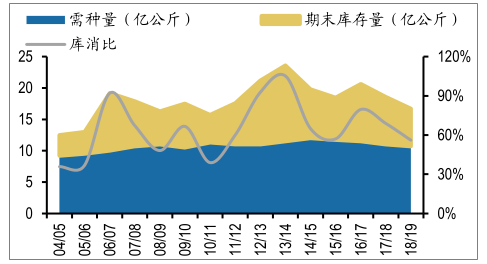

一定程度的產業集中能夠有效淘汰落后產能,使得行業產能合理化。目前中國種業的組織結構不盡合理,產業集中度不高,企業小而分散,社會化、專業化水平較低,缺乏能引領行業健康發展的大企業,從而容易引發重復建設、產能過剩、惡性競爭等突出問題。如果把市場容量視作公共資源,“公地悲劇”式的經濟學現象在種業市場并不罕見:小企業在生產經營上缺乏全局規劃,“私人利益最大化”的經營理念常常導致市場偏離最優狀態,庫存高企已是種業常態。

玉米種子存在明顯的行業庫存周期

數據來源:公開資料整理

雜交稻種子存在明顯的行業

數據來源:公開資料整理

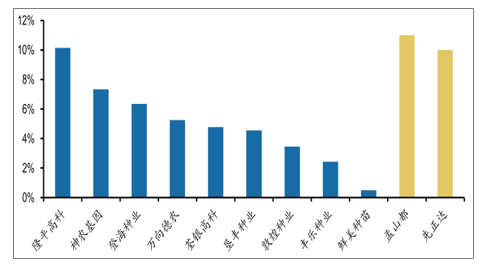

品種是企業的核心競爭力,一是取決于產品的差異性,二是取決于產品的性價比,而最終取決于企業的研發力和創新力。一個品種問世需要經過育種、審定、推廣多道程序。規模不足掣肘抗風險能力、注重營銷,忽略研發則成為風險規避下的“最優解”。

2017年中國種子企業研發支出水平普遍落后于國際同行

數據來源:公開資料整理

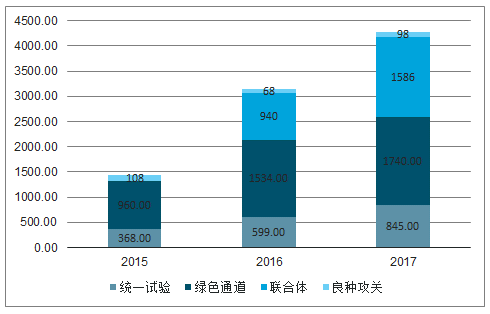

品種審定步入快車道,過審品種數量井噴。根據2018年農業部第65號公告,2018年,國審玉米516個,國審水稻268個,分別同比增加201.8%和50.6%。

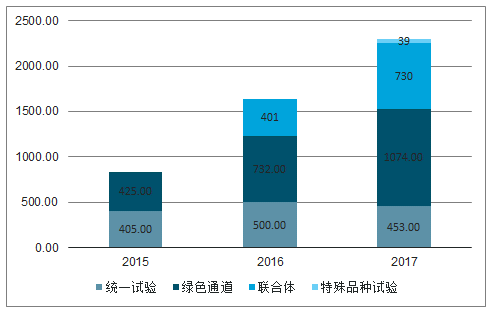

2015-2017年玉米各渠道參試品種數量

數據來源:公開資料整理

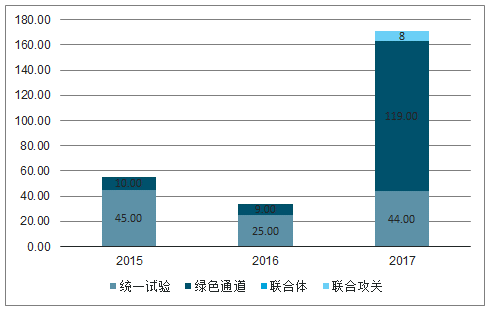

2015-2017年水稻各渠道參試品種數量

數據來源:公開資料整理

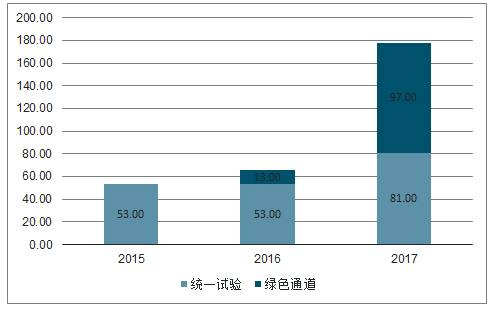

2015-2017年玉米國審各渠道過審定品種數量

數據來源:公開資料整理

2015-2017年水稻國審各渠道過審品種數量

數據來源:公開資料整理

品種審定向分類管理和多元化方向發展,改變過去“唯高產論”的品種評判標準,以品種種性安全為核心,以保障糧食安全為基礎,突出綠色優質和市場需求,將品種分為高產穩產品種、綠色優質品種、特殊類型品種三個類型。

品種供給有望從短缺變為飽和甚至過剩,供需結構反轉,種業螺旋式發展路徑顯現。短期內,行業或經歷發展陣痛,因當前品種創新仍以雜交育種等常規技術為主,革命性的生物技術尚未形成跨越式突破,導致真正提升市場需求的優良品種不多,品種同質化形勢更加嚴峻,市場競爭更加激烈。

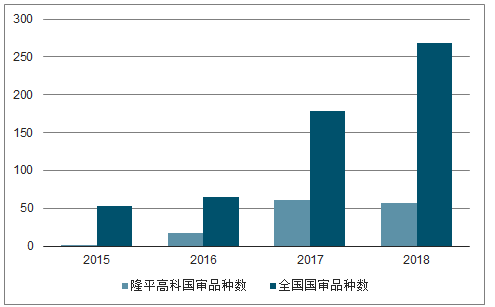

2015-2018年隆平高科雜交稻國審數量占比

數據來源:公開資料整理

在市場自發需求和政策力量推動下,自下而上的農業供給側改革將催化種業變革,以往占據市場主導地位的適于勞動密集型生產、高水肥藥管理、大眾化的品種逐漸衰落,而節水節肥節藥、適宜機械化輕簡化栽培及品質優良的新品種將成為市場主流,研發水平高、品種優良、產品結構合理的種子企業將受益于這長期趨勢。

需求結構演變帶來的是行業價值重估。長期看,鑒于資源稟賦限制,播種面積存在天花板,種業發展需要動能轉換,研發帶動品種持續升級從而帶動行業價格增長才是市場規模擴張的長遠之計。

相關報告:智研咨詢發布的《2019-2025年中國種子加工機械行業市場現狀分析及發展前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)