一、2018年回顧:供需皆增加,庫存中樞上升,價格繼續上移

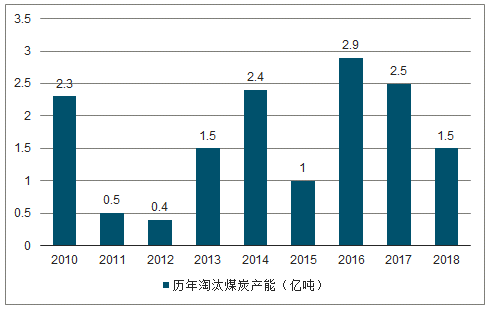

2018年繼續淘汰落后產能。繼2016、2017年之后,2018年繼續淘汰落后產能,前7個月,全國共退出煤炭產能8000萬噸左右,占全年目標1.5億噸的53%。繼2016、2017年淘汰落后產能2.9、2.5億噸之后,2018年有望完成1.5億噸的任務,三年內基本實現“十三五”去產能規劃的大部頭落地,預計2019年后重點推進兼并重組、轉型升級和優化布局。

歷年淘汰煤炭產能(億噸)

資料來源:公開資料整理

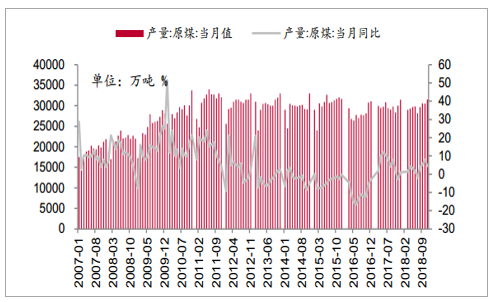

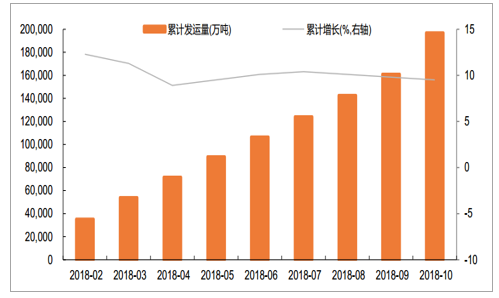

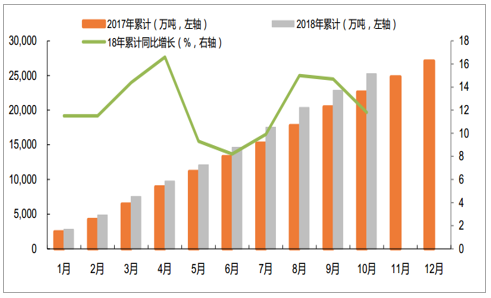

煤炭產量有所釋放,但整體仍在預期內。隨著政策鼓勵以及部分新建礦井投產,2018年國內原煤產量有所釋放,前11個月煤炭總產量32.1億噸,累計同比增加5.4%,月均產量約2.92億噸,其中9、10、11月份分別達到3.0億噸以上,其余月份均小于3億噸,預計全年產量35.3億噸左右。

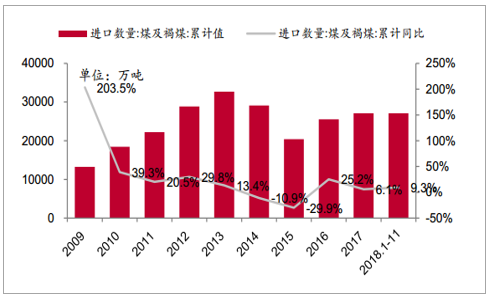

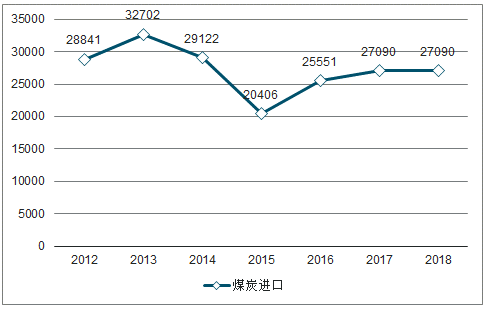

進口煤量(主要是動力煤)繼續上升。前11個月,煤炭總進口量2.71億噸,同比增長9.3%,預計全年煤炭進口總量2.9億噸上下。其中,褐煤累計進口0.92億噸(+20.6%),動力煤累計進口0.74億噸(+7.8%),煉焦煤0.62億噸(-2.3%),無煙煤0.09億噸(-32.2%)。

2018年前11個月原煤產量同比增長5.4%

資料來源:公開資料整理

2018年前11個月煤炭進口量2.71億噸

資料來源:公開資料整理

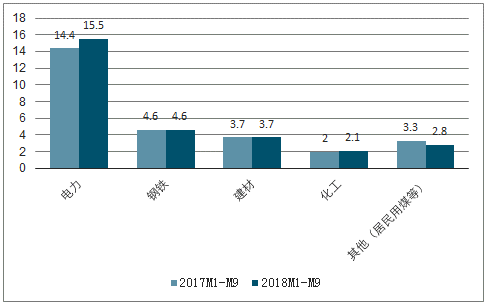

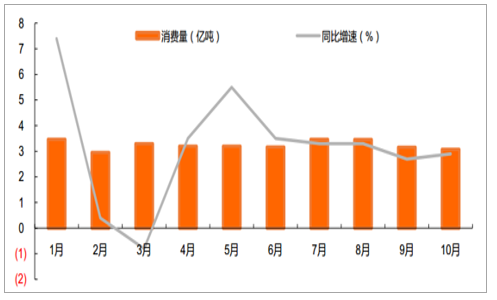

煤炭消費量延續正增長勢頭。2018年,國內工業企業產出增速高位企穩,疊加第三產業和居民用電需求繼續高增長,全社會用電量水平再上新臺階,火電行業耗煤需求繼續增長明顯;受環保限產影響,生鐵及水泥行業耗煤量同比基本持平;化工耗煤量穩中有升;其他用煤(散煤等)繼續被替代,耗煤量繼續下滑。2018年1-9月煤炭消費總量28.75億噸,同比增加3.0%,延續了2017年的增長勢頭,其中,電力耗煤15.5億噸,同比增加7.6%,鋼鐵耗煤4.64億噸,同比增加0.8%,建材耗煤3.67億噸,同比增加0.3%,化工耗煤2.12億噸,同比增加5.1%,其他行業耗煤2.82億噸,同比下降15.1%。

2018年前三季度主要耗煤領域消費量的增長情況

資料來源:公開資料整理

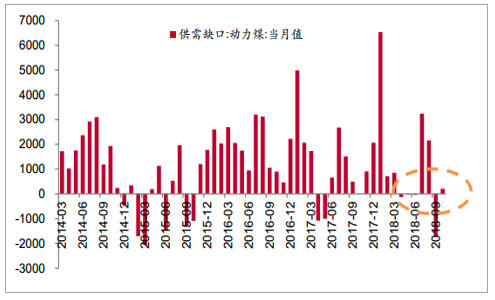

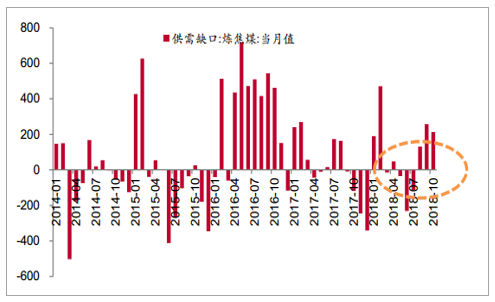

動力煤供需缺口矛盾有所改善。2018年,煤炭供需缺口矛盾依然存在,動力煤前10個月平均月度缺口1180萬噸,占動力煤月均需求總量2.63億噸的4.5%,相比2017年同期平均缺口1205萬噸,略有好轉。由于焦煤供給端約束更強,前10個月煉焦精煤總產量3.58億噸,同比下降3.2%,其同樣存在缺口問題,且未見好轉,前10個月平均月度缺口92萬噸,占煉焦煤月均需求總量4229萬噸的2.2%,而2017年同期平均缺口為74萬噸。

2018年前10個月動力煤平均月度缺口1180萬噸

資料來源:公開資料整理

2018年前10個月煉焦煤平均月度缺口92萬噸

資料來源:公開資料整理

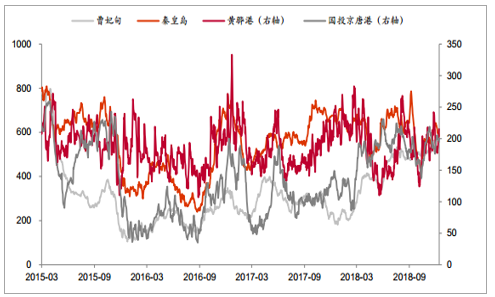

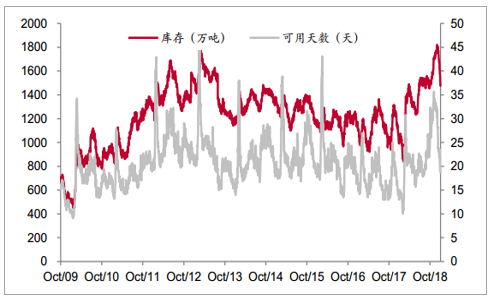

全社會庫存水平有所回升。供需缺口的好轉,使得全社會庫存水平有所增加。2018年11月底,全國國有重點煤礦庫存合計1876萬噸,同比下降300萬噸,除了西北地區庫存增加,其余地區的產地煤礦庫存都有所下滑。截至2018年12月底底,秦皇島、曹妃甸、黃驊港、國投京唐港四個北方重點港口合計庫存1510萬噸,同比增加240萬噸。截至11月底,重點電廠煤炭庫存9402萬噸,同比增加1610萬噸,可用天數24天,同比增加3天。截至12月底,6大發電集團煤炭庫存1515萬噸,同比增加491萬噸,可用天數19.0天,同比增加5.6天。

2018年國有重點煤礦庫存同比下滑

資料來源:公開資料整理

2018年北方主要港口煤炭整體庫存上升

資料來源:公開資料整理

2018年重點電廠煤炭庫存有所回升

資料來源:公開資料整理

2018年6大發電集團庫存有所回升

資料來源:公開資料整理

2018年焦煤下游環保限產,需求幾乎無增量,焦煤企業也主動限制產出,雖然焦煤庫存水平仍然處于偏低狀態,但同比也有所回升。截至2018年12月底,京唐港煉焦煤庫存量139.1萬噸,同比上升40.1萬噸。截至12月底,大中型鋼廠煉焦煤平均庫存可用天數15.3天,同比上升0.8天。

2018年底煉焦煤港口庫存同比有所回升

資料來源:公開資料整理

2018年底鋼廠焦煤庫存可用天數同比略升

資料來源:公開資料整理

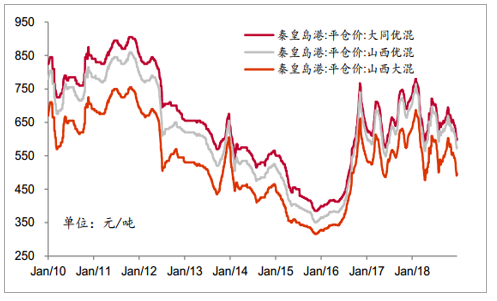

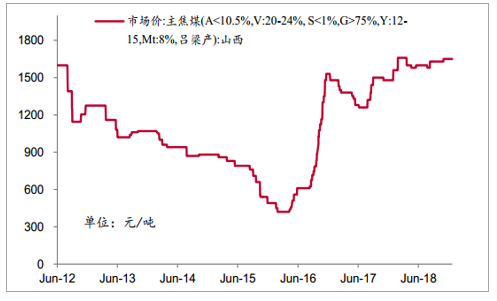

煤炭價格中樞繼續上移,動力煤呈現淡季不淡旺季不旺的特征。動力煤(秦皇島Q5500動力末煤)2018年均價預計647元/噸,相比2017年638元/噸,中樞連續第三年上移,但增幅收窄。由于進口政策調控、水電替代以及貿易商預期情緒波動等因素,2018年動力煤價整體呈現淡季不淡、旺季不旺的態勢。資源相對稀缺的焦煤,價格震動幅度較小,呂梁主焦煤市場價全年平均為1615元/噸,2017年為1399元/噸,均價再提升15%左右。

動力煤價格中樞再度小幅上移

資料來源:公開資料整理

呂梁主焦煤價年內震蕩向上

資料來源:公開資料整理

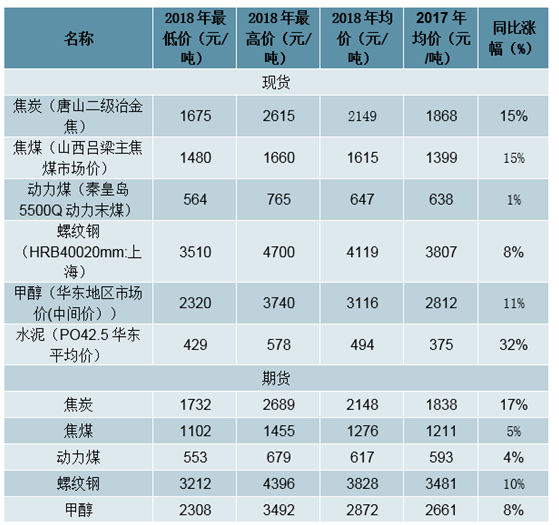

煤炭產業鏈上的大宗商品漲幅有異。煤炭產業鏈上的大宗商品現貨,2018年皆有上漲,其中建材領域領漲,反映了其比較好的供需格局,其次鋼鐵、化工產業鏈,水泥(PO42.5華東平均價)漲幅32%,焦炭漲幅15%,甲醇(華東中間市場價)漲幅11%。

2018煤炭相關大宗商品現貨及期貨價格漲幅情況

資料來源:公開資料整理

二、煤炭供給:產能有增長,庫存終端化,進口邊際強

1、年去產能任務完成,19年產能凈增5000萬噸

(1)18年去產能1.5億噸,凈增產能5000萬噸

2018年計劃削減煤炭產能1.5億噸,由“總量性去產能”轉變為“結構性去產能、系統性優產能”。18年去產能推進順利,1-7月份完成去產能任務8000萬噸。根據全國安全生產會議要求,年產9萬噸及以下小煤礦全部推動淘汰退出,再結合國家能源局公告產能數據,預計2018年全國化解煤炭過剩產能仍將超過1.5億噸。

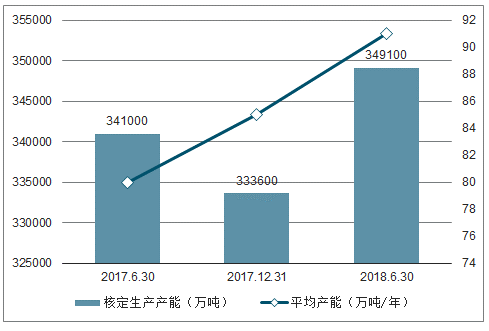

在淘汰落后產能同時,先進產能穩步增長。截至2018年6月底,安全生產許可證等證照齊全的生產煤礦共3816處,產能34.91億噸/年(比17年底增加1.55億噸/年);已核準(審批)、開工建設煤礦1138處(含生產煤礦同步改建、改造項目96處)、產能9.76億噸/年(比2017年底減少0.43億噸/年),其中已建成、進入聯合試運轉的煤礦201處,產能3.35億噸/年。預計2018年全國新增產能約2億噸,凈增加產能約5000萬噸。18年1-10月份,原煤產量28.99億噸,同比增長5.4%,其中10月份同比增長8%。從增速來看,全年增速呈現年中低增速,年初年底高增速的特點。預計18年全國原煤產量有望達到36.5億噸(增速6%),增長約2億噸。

18年煤炭生產增速平穩,年中低、年初年底高

資料來源:公開資料整理

(2)產能平均規模增加,繼續向西集中

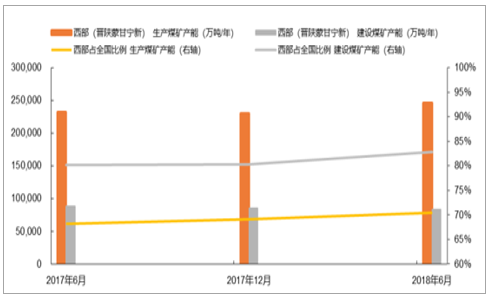

從產能規模來看,平均規模逐步提高,煤炭平均產能由2017年6月底的80萬噸/年提高到2018年6月底的91萬噸/年,1000萬噸級生產煤礦也由36個增長到40個。截止18年6月,西部六省(晉陜蒙甘寧新)生產產能占全國比例約70.5%(17年6月占比約68%),在建產能中西部六省占83%(17年6月占比約80%),隨著在建產能的投產西部六省產能占比會進一步提高。

煤炭主產區中產量均同比增長,18年1-10月份,陜西增長14.5%,其中10月份增長14%;內蒙古同比增長11.4%,其中10月份增長12.9%;山西增長2.4%,其中10月份增長13.3%。陜西、內蒙、新疆等西部產煤大省產量增速顯著高于全國平均增速。

煤炭產能穩定增長,平均產能提高

資料來源:公開資料整理

煤炭產能向西部集中,在建產能以西部為主

資料來源:公開資料整理

分區域煤炭產量變化情況

資料來源:公開資料整理

2、鐵路運輸超預期增長,緩解區域性時段性缺口

(1)鐵總制定了《2018-2020年貨運增量行動方案》

鐵總制定了《2018-2020年貨運增量行動方案》,明確提出,到2020年,全國鐵路煤炭運量達到28.1億噸,較2017年增運6.5億噸,占全國煤炭產量的75%,較2017年產運比提高15個百分點。鐵總制定了提升運輸能力的實施措施:以擴充煤炭外運通道能力為著力點,圍繞大秦、唐呼、侯月、瓦日、寧西、蘭渝等六線和山西、陜西、內蒙古、新疆、沿海、沿江等六區域為重點,深入挖掘運輸潛力,為鐵路貨運增量行動提供可靠的運力保障。一是擴大萬噸重載列車開行范圍,在唐呼線、瓦日線增開萬噸重載列車,到2020年,將唐呼線、瓦日線打造成年運量1.5億噸、1億噸的大能力貨運通道。2020年蒙西至華中鐵路投產后,也將開行萬噸重載列車,形成北煤南運億噸級大能力貨運重載通道。屆時,我國將有大秦、唐呼、瓦日、蒙華等4條萬噸重載鐵路通道。二是挖掘既有通道潛力。充分發揮去年開通運營的蘭渝鐵路、西成高鐵等新線作用,釋放寶成、西康鐵路等入川入渝通道能力,預計新增運能2000萬噸;挖掘寧西、侯月等鐵路運輸潛力,預計新增運能1200萬噸。

三是強化機車車輛裝備保障。未來三年,鐵路總公司將加大投資力度,新購置一批大功率機車和貨車,滿足貨運增量運輸需要。

提升運輸能力措施及目標

資料來源:公開資料整理

(2)18年鐵路運力增速較快,增長2億噸

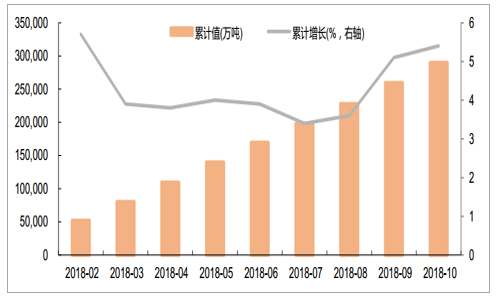

2018年,中國鐵路總公司積極落實國家的要求,計劃增加鐵路運輸量1.5億噸,其中朔黃線2000萬噸,大秦線2000萬噸,瓦日線4000-5000萬噸,蒙冀線2700萬噸,加快推動鐵路運輸通道建設,保障區域煤炭供應。截止10月底,全國鐵路煤炭發運量19.68億噸,同比增長9.5%,其中10月發運煤炭2.03億噸,同比增長6.5%。預計全年鐵路煤炭發運量增長9%,發運量約23.5億噸,增運約2億噸。在我國煤炭產能進一步西移疊加我國煤炭消費存在季節性特點的背景下,淡季儲煤、旺季用煤,有力地緩解了旺季煤炭供需缺口。

18年1-10月煤炭鐵路發運量增速9.5%

資料來源:公開資料整理

(3)預計19年鐵路運力增加2億噸

根據方案,到2020年,全國鐵路煤炭運量較2017年增運6.5億噸,隨著唐呼線、瓦日線等運輸能力提高以及蒙華鐵路開通等因素影響,預計2019年將增加運力2億噸到25.5億噸。

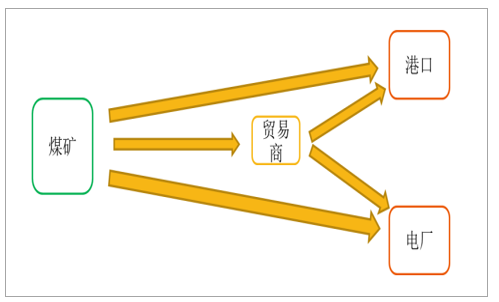

3、庫存向終端轉移,港口電廠增、坑口減

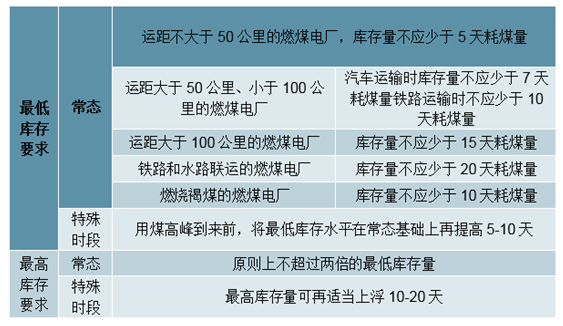

(1)國家出臺最低庫存和最高庫存政策

完善和健全庫存制度可以保證煤炭穩定供應,支撐上下游企業安全生產,促進煤炭價格處于合理區間。從煤炭儲備技術上來看,煤炭分類存放、分區管理、分層壓實組堆、煤堆覆蓋、定期檢溫制度等存煤方式日趨成熟,一批集疏運設施完備、煤場存儲能力強的現代化新型電廠相繼建成投產,具備了提高存煤水平的基本條件。2016年12月,發改委在《關于印發平抑煤炭市場價格異常波動的備忘錄的通知》中指出,建立完善政府儲備、企業社會責任儲備和企業商業儲備有機結合、互為補充的煤炭儲備體系,完善國家煤炭應急儲備制度,增強煤炭調控能力。建立企業社會責任儲備機制,在不同時段按要求落實最低庫存和最高庫存制度。

2017年11月,國家發改委、能源局印發《關于建立健全煤炭最低庫存和最高庫存制度的指導意見(試行)》及考核辦法的通知(發改運行規〔2017〕2061號)指出,根據現有相關行業標準規范,綜合考慮煤炭開采布局、資源稟賦、運輸條件和產運需結構變化等因素,按照不同環節、不同區域、不同企業、不同時段,科學確定煤炭最低庫存和最高庫存,并配套出臺了相應的考核辦法。從煤炭供需格局來看,重點燃煤電廠煤炭庫存建設是重點。《重點燃煤電廠煤炭最低庫存和最高庫存試行規定》要求,山西、陜西、內蒙古等煤炭主產區的燃煤電廠,庫存量原則上不少于15天耗煤量;其他地區的燃煤電廠,庫存量原則上不少于20天耗煤量;用煤高峰到來前,將最低庫存水平在常態基礎上再提高5-10天,其中燃燒褐煤的電廠的最低庫存水平在常態基礎上提高5天。

關于電廠庫存的具體要求

資料來源:公開資料整理

(2)18年庫存總量基本平衡,向終端轉移

①六大電廠庫存維持高位:從6大電廠庫存來看,8月-11月沿海6大發電集團庫存一直維持高位(1500-1800萬噸),日耗從80萬噸/天下滑到50萬噸/天左右。在日耗較低的傳統淡季,電廠煤炭采購積極,一方面是庫存政策原因,另一方面擔心再次出現去年四季度煤價高企的情況,因而提前儲備。

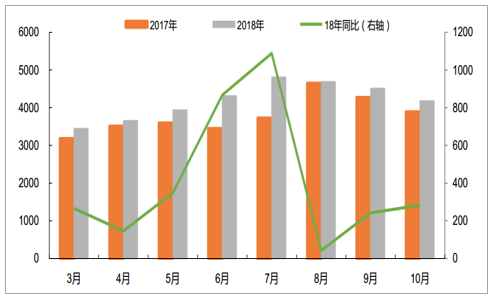

②跨區送電大幅提升,降低沿海煤電負荷:1-10月份,全國跨區送電完成3995億千瓦時,同比增長13.1%。其中,華北送華中(特高壓)20億千瓦時,同比下降12.3%;華北送華東305億千瓦時,同比增長50.8%;東北送華北297億千瓦時,同比增長68.4%;華中送華東336億千瓦時,同比增長3.9%;華中送南方204億千瓦時,同比下降1.5%;西北送華北和華中合計944億千瓦時,同比增長11.0%;西南送華東874億千瓦時,同比下降7.0%。

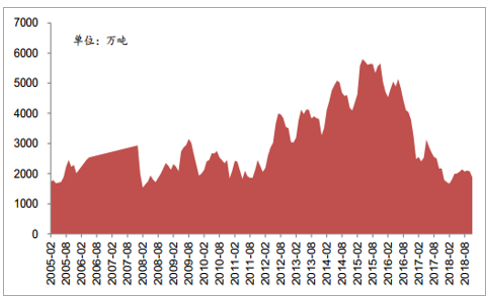

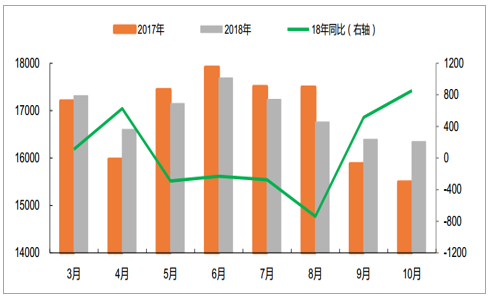

③全社會總庫存同比下降:從社會總庫存來看,1-10月以來庫存數量一直較為平穩(1.2-1.5億噸),截止10月份同比17年減少約5000萬噸(減少25%)。

④產地庫存同比減少:由于對坑口儲煤場的環保限制,煤礦庫存維持在6000萬噸左右,相比去年同期下降,其中降幅最大為6月份(下降2000萬噸),下半年降幅逐步收窄到10月份的300萬噸。

⑤全國主要港口庫存增加:同比均有所提高,增幅呈現淡季高、旺季低特征。7月份同比增加超過1000萬噸,8月份庫存同比增加僅為43萬噸。

⑥全國電網庫存增加:同比亦有所提高,增幅同樣呈現淡季高、旺季低特征。5月、9月份同比增加均超過1200萬噸,7月份庫存同比增加僅為336萬噸。

⑦全國煤礦、電網、主要港口庫存之和基本持平:18年庫存同比下降,前9個月庫存差在1000-2000萬噸之間,10月份庫存差縮小到300萬噸左右。

(3)19年庫存繼續向終端轉移

在煤炭運力提升支撐下,煤炭庫存進一步向終端轉移,預計19年全國電廠、港口庫存同比有所提升,繼續維持淡季儲煤,旺季耗煤的狀態,呈現旺季不旺、淡季不淡特征。

8月以來6大發電集團高庫存持續

資料來源:公開資料整理

1-10月全社會庫存數量平穩,同比下降25%(萬噸)

資料來源:公開資料整理

18年煤礦庫存同比下降,降幅逐步收窄(萬噸)

資料來源:公開資料整理

18年全國主要港口庫存同比增長,增幅淡季高、旺季低(萬噸)

資料來源:公開資料整理

18年全國電網庫存同比增長,增幅淡季高、旺季低(萬噸)

資料來源:公開資料整理

18年全國煤礦+電網+主要港口庫存較平穩,淡季增、旺季減(萬噸)

資料來源:公開資料整理

庫存進一步向終端轉移是趨勢

資料來源:公開資料整理

4、進口邊際效應增強,預計19年有所收緊

(1)18年煤炭進口前高后低,總體平控

進口煤方面,18年1-10月全國進口煤炭2.52億噸,同比增長11.5%,其中10月份進口2307.9萬噸,同比增加8.45%。國家發改委運行局通知要求停止進口煤報關,且華南地區的電廠已經被通知嚴禁進口煤報關。更有消息稱,進口煤的限制將延長到明年2月份。如果按照去年煤炭進口2.71億噸指標不再增加,11-12月可進口煤炭1886萬噸,四季度進口同比將下降58%。供給側改革以來,通過采用質量標準對劣質進口煤進行嚴格控制,減少了對我國大氣環境的影響,同時也降低了煤炭進口量,另一方也將供給側改革的紅利保留在國內。

煤炭進口前高后低,總體平控

資料來源:公開資料整理

(2)19年煤炭進口或將下降

預計2019年,煤炭進口或將下降。從歷史數據來看,煤炭最大進口量出現在2013年為3.27億噸,隨后隨著需求下降以及《商品煤質量管理暫行辦法》出臺,煤炭進口量逐步下降,到2015年進口量下降到2.04億噸,隨后逐步恢復到2.7億噸。進口煤的控制,目前主要通過延長進口煤通關時間、約談電力企業減少或放緩進口煤采購等手段實現,進口煤下降空間不大,但進口量對國內煤炭供需平衡的邊際支撐加強。2019年,預計煤炭進口或低于2.7億噸,大概率在2.0-2.5億噸,通過調節進口煤支撐國內煤炭供需平衡。

15年以來煤炭進口逐步增長

資料來源:公開資料整理

三、煤炭需求:火電消費一支獨秀,19年增速或放緩

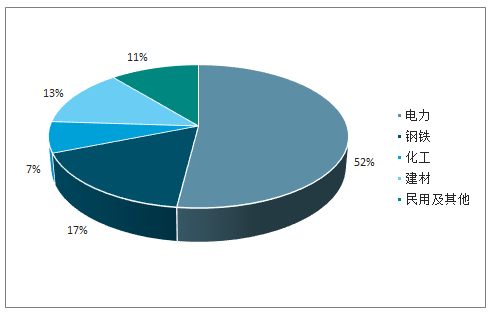

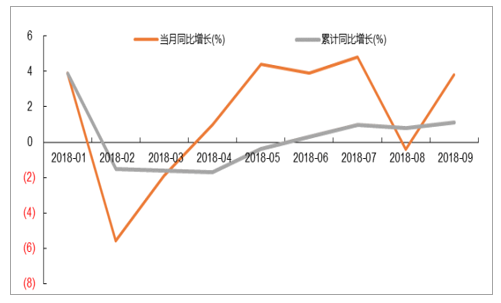

我國煤炭消費主要用于燃煤發電、鋼鐵、化工和建材四大行業,其中電力行業用煤占52%左右,鋼鐵行業用煤占17%,化工行業用煤占7%左右,民用及其他用煤占11%。其中鋼鐵行業用煤主要為煉焦煤和噴吹煤,其他行業主要利用動力煤。

18年以來,煤炭消費總量增速前高后低

資料來源:公開資料整理

2017年煤炭消費中火電占52%

資料來源:公開資料整理

2017年電力生產結構中火電占71%

資料來源:公開資料整理

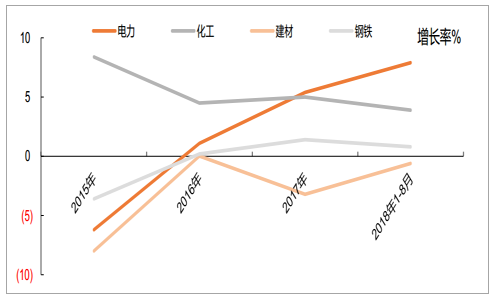

16年以來,電力用煤增速較快,化工、建材、鋼鐵用煤平穩(%)

資料來源:公開資料整理

1、整體看18年煤炭消費增速2.5%,19年增速1.8%

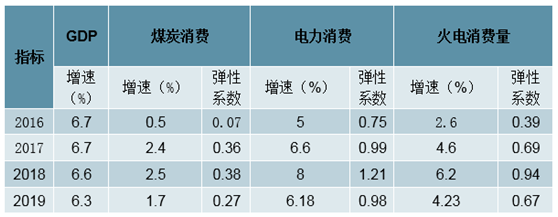

從煤炭消費總量來看,2018年全年煤炭消費增速前高后低,全年增速預計2.5%,煤炭消費約為39.3億噸。我們采用煤炭消費彈性系數法預測19年煤炭消費量,考慮到從2016年開始供給側改革,能源消費增速逐步加快,一方面經濟逐步企穩,另一方面低基數也使得增速較快,而考慮未來GDP增長方式轉變,能源消費特別是煤炭消費增速會逐步放緩,19年煤炭消費彈性系數取前三年的均值。

2016年GDP6.7%,煤炭消費增速0.5%,電力消費增速5%,火電發電量2.6%。2017年GDP6.7%,煤炭消費增速2.4%,電力消費增速6.6%,火電發電量4.6%。2018年預計GDP6.6%,煤炭消費增速2.5%,電力消費增速8%,火電發電量6.2%。2019年預計GDP6.3%,煤炭消費增速1.7%,電力消費增速6.18%,火電發電量4.23%。

基于能源彈性系數法對19年煤炭、電力、火電消費增速的預測

資料來源:公開資料整理

2、電力行業是未來煤炭消費增長的主要來源

2015年以來,電煤消費增速由負轉正、逐步提高,但占全國用電量比例也提高到52%。18年1-10月份,煤電消費增速快于去年,下半年火電發電量增速有所回落,預計2018年全年電煤消費增速6%,電力行業煤炭消費21.1億噸。

根據能源彈性系數法進行預測,19年電力消費增長6.18%,其中火電增長4.23%,火電占電力結構比例約70%(假設電力生產和消費相等),電力行業煤炭消費22億噸。

18年火電發電量增速先揚后抑

資料來源:公開資料整理

電力行業煤炭消費增速先揚后抑

資料來源:公開資料整理

3、化工消費增速提高,預計19年增速9.1%

2015年以來,化工行業煤炭消費增速逐步下滑,保持較低水平增長。2018年1-9月份,化工行業煤炭消費增速逐步提高,預計全年化工行業增速4%,煤炭消費2.9億噸,增量主要來自高油價下的煤化工項目投產后的耗煤量。伴隨油價波動,煤化工產業的盈利能力受到較大影響,開工率以及用煤量也會有一定波動。預計在當前60美元/桶油價下,新興煤化工生產處于盈虧平衡點附近,投產產能受制于較大的財務成本壓力,仍會保持較高開工率,但產能擴張積極性不高。假設在建項目有一半產能平均在年中試車,試車期間產能負荷率平均50%。根據規劃項目,預計19年將新增煤制烯烴產能250萬噸(噸烯烴煤耗7.8噸)、煤制乙二醇產能200萬噸(噸烯烴煤耗3.4噸),新增用煤需求約2600萬噸。預計19年化工行業煤炭消費量3.13億噸。

化工行業煤炭消費增速有所提高

資料來源:公開資料整理

4、鋼鐵、建材行業煤炭消費持平,民用及其他煤炭消費下降

(1)鋼鐵行業消費:2015年以來,鋼鐵行業煤炭消費保持平穩。2018年1-9月份,鋼鐵行業煤炭消費波動較大,但整體同比基本持平。預計全年鋼鐵行業煤炭增速0.8%,煤炭消費6.40億噸。預計鋼鐵需求基本持平或略有下滑;19年鋼鐵行業煤炭消費基本持平,預計6.4億噸。

(2)建材行業消費:2015年以來,建材行業煤炭消費略有下降。2018年1-9月份,建材行業煤炭消費整體同比基本持平。預計全年建材行業煤炭消費變化-0.6%,煤炭消費5.04億噸。預計建材需求將基本持平或略有下滑,19年建材行業煤炭消費5.7億噸。

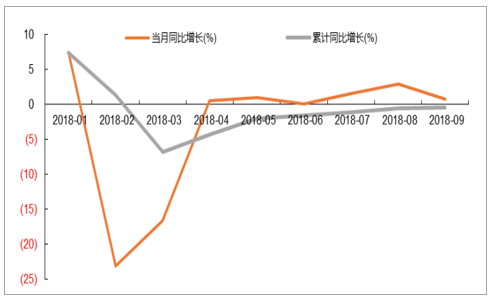

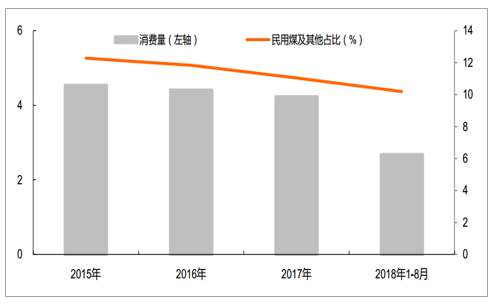

(3)民用煤及其他:2015年以來,民用煤及其他用煤平均每年下降4%左右,占比下降近2個百分點。2018年1-9月份,民用煤及其他用煤消費變化-4.96%,下降速度加快,隨著煤改氣、煤改電推進,預計全年民用煤及其他用煤消費變化-8.51%,煤炭消費3.9億噸。19年,預計民用煤及其他煤炭消費將繼續下降,降幅10%,消費量為3.5億噸。

鋼鐵行業煤炭消費保持平穩

資料來源:公開資料整理

建材行業煤炭消費保持平穩

資料來源:公開資料整理

民用及其他煤炭消費持續下降(億噸)

資料來源:公開資料整理

四、2019年:動力煤回歸綠色區間

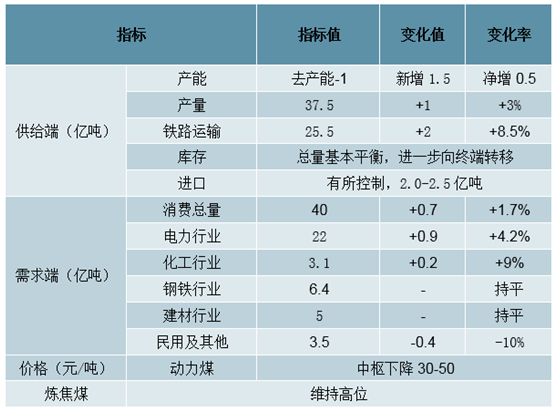

動力煤:預計全年煤炭供需趨松、庫存進一步向終端轉移,價格中樞下降30-50元/噸。煉焦煤:預計全年價格平穩,維持高位。

19年供需平衡偏松,動力煤回歸綠色區間

資料來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國煤炭行業市場分析預測及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國煤炭產業全景調研及未來發展趨勢研判報告(2026版)

《中國煤炭產業全景調研及未來發展趨勢研判報告(2025版)》共九章,包含2026-2032年煤炭行業發展前景預測分析,2026-2032年中國煤炭行業投資分析,2026-2032年中國煤炭行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢