血制品是指由健康人或特異性免疫人群的血漿中分離、提純或運(yùn)用DNA重組技術(shù)制成的血漿蛋白組分,主要用于疾病診斷、治療和被動(dòng)免疫預(yù)防。血制品適應(yīng)癥廣泛,在多種疾病的治療和預(yù)防上具有不可替代的作用,例如大手術(shù)、創(chuàng)傷補(bǔ)充血容量、免疫缺陷病、自身免疫病、血友病等。我國市場上大規(guī)模生產(chǎn)使用的血制品主要有人血白蛋白、免疫球蛋白和凝血因子。

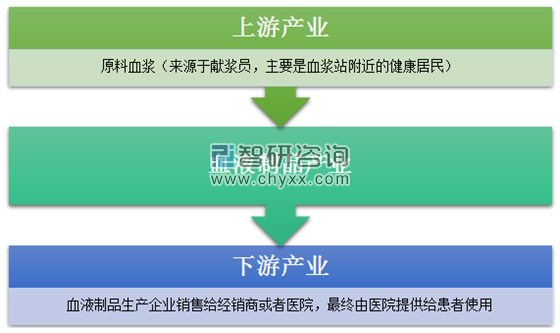

血液制品的原料是血漿,來源于獻(xiàn)漿員,主要是血漿站附近的居民。由血漿到產(chǎn)品這個(gè)過程在生產(chǎn)企業(yè)內(nèi)部完成,產(chǎn)品經(jīng)過批簽發(fā)后,直接銷往醫(yī)院、渠道商或是出口,最終由醫(yī)院提供給患者。

生產(chǎn)企業(yè)占據(jù)了包括血漿站、生產(chǎn)到出貨的大部分鏈條。企業(yè)對獻(xiàn)漿員的數(shù)量與積極性的控制能力較弱,主要與觀念及經(jīng)濟(jì)發(fā)達(dá)程度決定。目前,終端產(chǎn)品供不應(yīng)求,生產(chǎn)企業(yè)處于強(qiáng)勢狀態(tài)。

血液制品產(chǎn)業(yè)鏈圖:

資料來源:智研咨詢整理

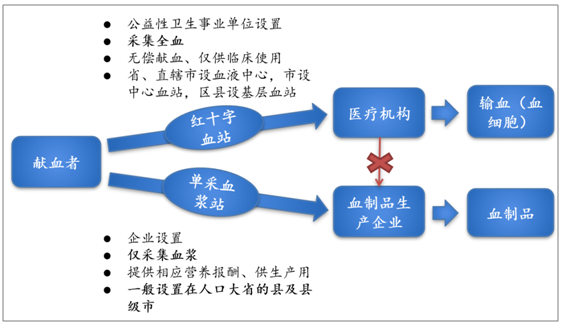

我國血液制品行業(yè)實(shí)行嚴(yán)格的“雙軌制”,即醫(yī)療機(jī)構(gòu)輸血用血漿與企業(yè)生產(chǎn)成分血液制品無交集:“雙軌制”采血制度下,醫(yī)療機(jī)構(gòu)輸血(多數(shù)情況為僅輸注濃縮的血細(xì)胞)后的剩余血漿不允許提供給企業(yè),血液資源的利用度較低。

與發(fā)達(dá)國家相比,為保護(hù)獻(xiàn)血者,我國規(guī)定的單次獻(xiàn)血量(我國限制580ml/次:美國根據(jù)體重690ml/825ml/880ml)和獻(xiàn)血頻率(我國2周一次:美國一周2次)相對嚴(yán)苛。

我國血液制品行業(yè)特殊的“雙軌制”

資料來源:公開資料整理

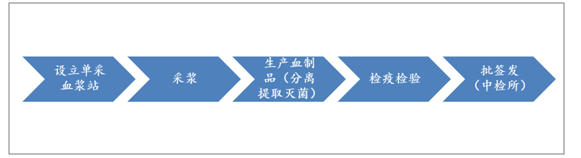

我國血液制品生產(chǎn)企業(yè)獲得生產(chǎn)資質(zhì)后,需要先設(shè)立漿站、采漿,之后進(jìn)行血液制品的生產(chǎn)。血液制品相較于一般藥品較為特殊的一點(diǎn)是:每一批次的產(chǎn)品均需要中檢所和地方的藥品檢驗(yàn)所進(jìn)行檢疫檢驗(yàn),以確保產(chǎn)品的安全性。

血液制品上市前所需流程

我國血液制品的分離提取技術(shù)已較為成熟,但生產(chǎn)環(huán)節(jié)產(chǎn)能提升仍有較大空間,尤其是凝血因子類及免疫球蛋白類。因此,在新生產(chǎn)方法還未獲批的時(shí)間點(diǎn),血

制品產(chǎn)量主要受制于漿站數(shù)量及采漿量。

2010-2016年我國采漿量年均復(fù)合增長率約為10%。2017年全國血漿采集量約為8000噸,2018年采漿量在8800噸。考慮歐洲市場人均31L的采量,我國的需求有望超過4萬噸,空間仍然廣闊。

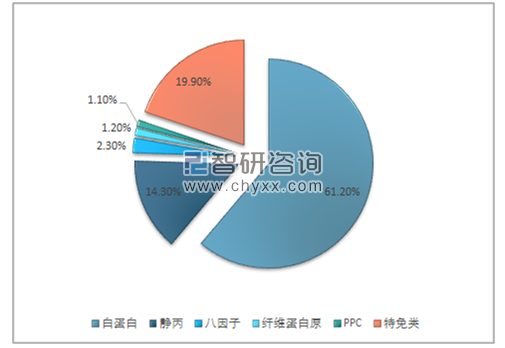

我國血液制品占比最大的產(chǎn)品為人血白蛋白,國際市場近年來血液制品行業(yè)的增長主要由靜丙需求的增長帶來。國際市場可以看出,靜丙及肌丙的占比高達(dá)47.3%。我國目前靜丙的占比僅為14.3%。,我國靜丙仍有較大的增長空間。

未來我國血液制品的增長中,靜丙將成為主要驅(qū)動(dòng)力:近年來靜丙的學(xué)術(shù)推廣再加速進(jìn)行,疊加新適應(yīng)癥臨床進(jìn)展的加速,需求端有望實(shí)現(xiàn)增長。

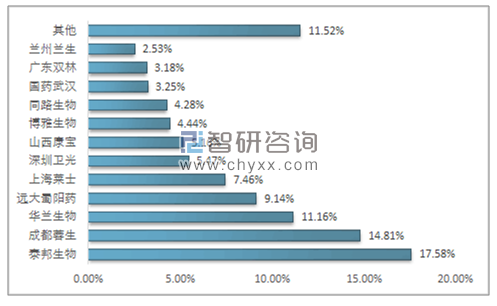

2018年我國血液制品各產(chǎn)品占比

資料來源:公開資料整理

智研咨詢發(fā)布的《2019-2025年中國血液制品行業(yè)市場需求預(yù)測及投資未來發(fā)展趨勢報(bào)告》顯示:我國血液制品行業(yè)仍未達(dá)到飽和,仍有較大的增長空間。未來行業(yè)將在產(chǎn)品結(jié)構(gòu)調(diào)整、去庫存及行業(yè)集中度提升的驅(qū)動(dòng)下維持增長。

2015-2017年血液制品批簽發(fā)情況

資料來源:公開資料整理

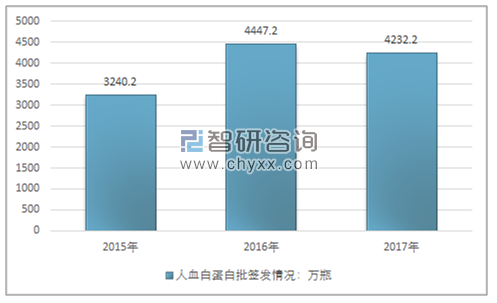

2016年人血白蛋白批簽發(fā)數(shù)量共4447.2余萬瓶,2017年4232.2萬瓶。

2015-2017年人血白蛋白批簽發(fā)情況

資料來源:公開資料整理

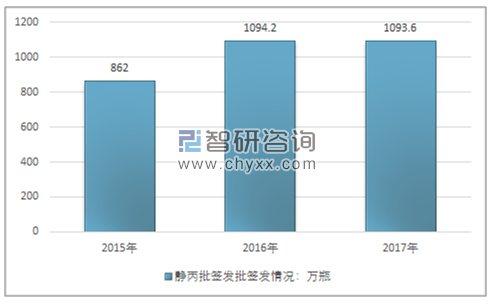

2016我國靜丙的批簽發(fā)數(shù)量為1094.2萬瓶,2017年靜丙批簽發(fā)數(shù)量為實(shí)1093.6萬瓶。

2015-2017年靜丙批簽發(fā)情況

資料來源:公開資料整理

2018年靜丙批簽發(fā)情況

資料來源:公開資料整理

2016我國八因子的批簽發(fā)數(shù)量為108.3萬瓶,2017年實(shí)現(xiàn)批簽發(fā)130.2萬瓶,未來2年將繼續(xù)維持穩(wěn)定增長。隨著更多廠商的加入,八因子的行業(yè)增速將進(jìn)一步加快。

2015-2017年八因子批簽發(fā)情況

資料來源:公開資料整理

2016年我國纖原的批簽發(fā)數(shù)量為96.6萬瓶,2017年批簽發(fā)93.3萬瓶,

2015-2017年纖原批簽發(fā)情況

資料來源:公開資料整理

與發(fā)達(dá)國家相比,無論在漿站數(shù)量還是總采漿量上,我國都有較大差距。其中,每千人采漿量方面,主要發(fā)達(dá)國家平均在30L左右,而我國僅6.3L。

從人均各產(chǎn)品的用量來比較,我國白蛋白的人均用量是發(fā)達(dá)國家的一半。免疫球蛋白及凝血因子類我國人均用量與發(fā)達(dá)國家相比有較大差距:免疫球蛋白的用量僅為發(fā)達(dá)國家的23%,凝血因子為19%,尚有較大的提升空間。

我國采漿量、漿站數(shù)量及血液制品人均用量均與發(fā)達(dá)國家有較大差距

項(xiàng)目 | 歐洲與北美 | 中國 |

單采血漿站數(shù)量(個(gè)) | 778 | 232 |

人口(億人) | 13 | 14 |

總采漿量(噸) | 40000 | 8800 |

平均千人采漿量(升) | 31 | 6.3 |

白蛋白使用量(g/千人) | 0.43 | 0.21 |

免疫球蛋白使用量(g/千人) | 10 | 2.26 |

凝血因子使用量(IU/人) | 1.08 | 0.21 |

資料來源:公開資料整理

縱觀國際血液制品市場,并購的加劇最終形成了三位血液制品巨頭我國的血液制品行業(yè)與國外血液制品行業(yè)的發(fā)展路徑相似。國外血液制品行業(yè)經(jīng)歷過集中度提升的30年后,從100多家企業(yè)減少至不到20家公司。而前五家血液制品公司市占率合計(jì)超過80%,而其中最主要的三家血液制品公司:CSL、Grifols及Baxalta基本形成了三足鼎立的局面。而2000-2011年間幾次大型并購,奠定了如今幾家血液制品巨頭的市場地位和競爭格局。

通過并購幾家血液制品公司的采漿量均得到了大幅度提升,考慮血液制品的資源屬性,采漿量的提升奠定了企業(yè)在行業(yè)內(nèi)的地位。采漿量的提升帶來生產(chǎn)規(guī)模的增加,降低了生產(chǎn)成本,產(chǎn)品的毛利率勢必上升,整個(gè)行業(yè)呈強(qiáng)者恒強(qiáng)的趨勢。隨著并購的加劇,前三家血液制品公司的采漿量飛躍式提升:

國內(nèi)血液制品公司近年并購頻繁

時(shí)間 | 并購公司 | 事件 | 金額 |

2008 | 泰邦生物 | 泰邦生物收購大林生物和西安回天分別90%和35%股權(quán) | 1.94億美元和640萬美元 |

2009 | 天壇生物 | 天壇生物收購成都蓉生90%股權(quán) | 5.52億元 |

2013 | 上海萊士 | 上海萊士收購邦和藥業(yè) | 18億元 |

2014 | 上海萊士 | 上海萊士收購?fù)飞?9%股權(quán) | 47.6億元 |

2017 | 天壇生物 | 天壇生物分別收購上海血制、武漢血制及蘭州血制 | 分別支付10.1億、11.3億和5.9億元 |

2017 | 博雅生物 | 總公司高特佳收購丹霞血液制品公司 | 出資25億元 |

2018 | 天壇生物 | 天壇生物購買貴州中泰股權(quán)80% | 3.6億元 |

資料來源:公開資料整理

血液制品資源屬性強(qiáng),采漿數(shù)量決定產(chǎn)量,而產(chǎn)量又決定了生產(chǎn)成本。我國單采漿站標(biāo)準(zhǔn)較高,獲批速度相對較慢,若想短時(shí)間內(nèi)獲得較多的血漿資源,并購為最主要的方式。而隨著并購的進(jìn)行,大企業(yè)將占據(jù)更多的漿站資源,市場將進(jìn)一步向頭部集中

我國主要血液制品公司采漿投漿情況(噸)

公司 | 2015 | 2016 | 2017 | 2018E |

山東泰邦 | 982 | 1100 | 1200 | 1230 |

華蘭生物 | 723 | 1020 | 1100 | 1250 |

天壇生物 | 584 | 683 | 1400 | 1450 |

博雅生物 | 177 | 256 | 300 | 350 |

上海萊士 | 810 | 900 | 900 | 900 |

ST生化 | 269 | 302 | 348 | 400 |

資料來源:公開資料整理

血液制品行業(yè)目前已經(jīng)重拾增長。通過一年半的渠道出清及院外渠道的拓展,疊加學(xué)術(shù)推廣力度的加強(qiáng), 2019 年將看到血液制品行業(yè)加速增長的態(tài)勢。

隨著未來行業(yè)集中度的逐步提升,龍頭企業(yè)將進(jìn)一步把握漿站資源,在行業(yè)企穩(wěn)的趨勢下形成快速增長。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局、重點(diǎn)企業(yè)及發(fā)展趨勢:市場規(guī)模持續(xù)增長,行業(yè)呈現(xiàn)高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達(dá)傳感器用芯片行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、重點(diǎn)企業(yè)及趨勢研判:受益于汽車與國防需求,雷達(dá)傳感器用芯片規(guī)模達(dá)51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業(yè)分類、產(chǎn)業(yè)鏈、價(jià)格及重點(diǎn)企業(yè)分析:從工業(yè)氣體到碳循環(huán)樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運(yùn)維檢修行業(yè)市場政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:央企及其子公司占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術(shù),國內(nèi)企業(yè)加速規(guī)模擴(kuò)張與行業(yè)整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場規(guī)模、需求量、競爭格局、發(fā)展趨勢:出行熱度持續(xù)攀升,旅拍成文旅消費(fèi)新風(fēng)尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)