一、全球新能源汽車將繼續(xù)高速增長(zhǎng)

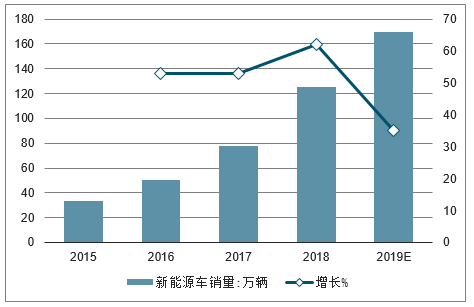

全球新能源汽車將繼續(xù)高速增長(zhǎng):2018年全球新能源汽車銷量將超過(guò)200萬(wàn)輛,增速超過(guò)60%,預(yù)計(jì)2019年全球新能源汽車將繼續(xù)保持30-40%的增長(zhǎng)速度。

2019年新能源車銷量有望突破170萬(wàn)輛

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)新能源汽車行業(yè)市場(chǎng)調(diào)查及發(fā)展趨勢(shì)研究報(bào)告》

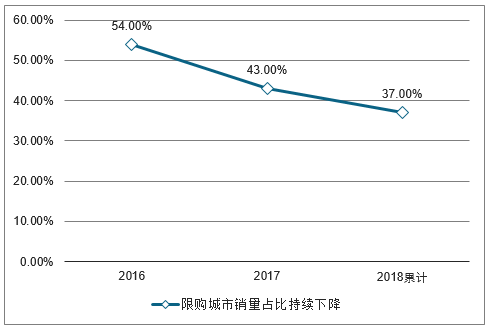

汽車限購(gòu)城市銷量占比持續(xù)下降

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

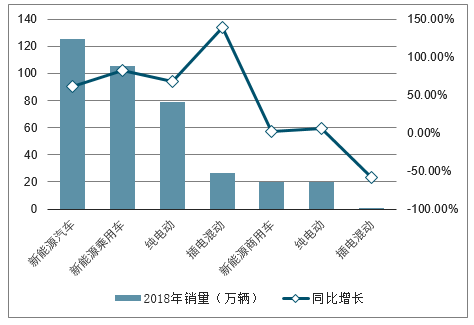

純電乘用車和插電混動(dòng)增長(zhǎng)較快

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2017年累計(jì)銷量突破122萬(wàn),同比增長(zhǎng)58%,2018年繼續(xù)保持高速增長(zhǎng),1-9月份全球電動(dòng)汽車?yán)塾?jì)銷量近130萬(wàn)輛,較去年同期實(shí)現(xiàn)了68%的增幅,預(yù)計(jì)全年超過(guò)200萬(wàn)輛以上。

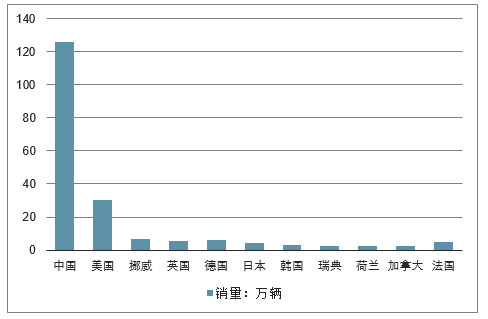

截止2018年底,全球新能源汽車銷量突破550萬(wàn)輛,中國(guó)累計(jì)銷量300萬(wàn)輛左右,占比超過(guò)53%,繼續(xù)領(lǐng)先全球。

截止2018年底全球新能源汽車銷量情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018年全球主要國(guó)家新能源汽車銷量,中國(guó)占50%以上(海外數(shù)據(jù)為1-11月份,中國(guó)為全年數(shù)據(jù))

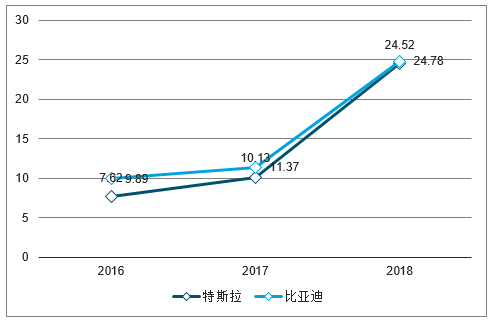

2018年銷量排名中,比亞迪以24.8萬(wàn)輛的總銷量,繼續(xù)蟬聯(lián)全球新能源汽車銷量冠軍。從乘用車銷量來(lái)看,特斯拉銷售24.5萬(wàn)輛成為全球乘用車銷量冠軍,比亞迪22.7萬(wàn)輛位居第二。比亞迪:2018年全年銷售24.8萬(wàn)輛,其中乘用車22.7萬(wàn)輛。特斯拉:2018年全年的交付數(shù)據(jù):共交付了245240輛,其中145846輛Model3和99394輛ModelS和ModelX。寶馬:2018年共有14.3萬(wàn)輛BMW和MINI品牌的電動(dòng)車交付,同比增長(zhǎng)38.4%。2018年銷量中歐洲占比達(dá)到50%。上汽:預(yù)計(jì)銷量14萬(wàn)輛。

比亞迪銷量略大于特斯

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

特斯拉銷量以Model3為主

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、鋰電及電極液市場(chǎng)格局分析

1、鋰電市場(chǎng)格局分析

能源汽車發(fā)展的根本原因是動(dòng)力電池技術(shù)進(jìn)步。一百多年以來(lái),學(xué)術(shù)界、工業(yè)界持續(xù)探索、發(fā)展具有更高能量密度、更強(qiáng)綜合使用性能的電化學(xué)可充電池(二次電池)體系。20世紀(jì)末-21世紀(jì)初,以鈷酸鋰、錳酸鋰、磷酸鐵鋰和多元金屬酸鋰為正極活性材料,以石墨為負(fù)極活性材料,配合電解質(zhì)(電解液)和隔膜制成的鋰離子電池在能量密度、倍率性能(快充快放能力)、使用壽命(日歷壽命、循環(huán)壽命)方面體現(xiàn)出了大幅超過(guò)原有二次電池技術(shù)的性能。其能量循環(huán)效率高,安全性不斷獲得改進(jìn),成本也不斷降低。這一方面使得鋰離子電池淘汰鎳氫電池成為3C電池的標(biāo)配,另一方面也意味著鋰離子電池可以作為動(dòng)力電池汽車的核心儲(chǔ)能裝置,提供從未實(shí)現(xiàn)過(guò)的200km以上的續(xù)航,滿足乘用車、商用車的基本使用需求。

我國(guó)新能源汽車產(chǎn)業(yè)發(fā)展關(guān)鍵趨勢(shì)仍是動(dòng)力電池技術(shù)進(jìn)步。縱觀新能源汽車(純電動(dòng)汽車)發(fā)展歷史、政策現(xiàn)狀與技術(shù)規(guī)劃并進(jìn)行合理推斷,新能源汽車產(chǎn)業(yè)發(fā)展的最大推動(dòng)力在今后一段時(shí)間內(nèi)的核心仍然是動(dòng)力電池產(chǎn)業(yè)的“量變”與“質(zhì)變”,而質(zhì)變?yōu)橥酢?/p>

“量變”方面,動(dòng)力電池裝機(jī)量增幅將高于整車年銷量增幅,成本仍將逐步下降;“質(zhì)變”方面,動(dòng)力電池技術(shù)發(fā)展的趨勢(shì)是沿著高電池單體/系統(tǒng)能量密度的路徑,綜合考慮倍率性能、循環(huán)和日歷壽命、成本和安全性等綜合指標(biāo),進(jìn)行現(xiàn)行鋰離子動(dòng)力電池系統(tǒng)下活性物質(zhì)(正極材料、負(fù)極材料)和輔助組元(電解質(zhì)、隔膜、封裝)的技術(shù)迭代,具備技術(shù)先進(jìn)性的公司將深度受益于扶持政策紅利、市場(chǎng)占有率提升和優(yōu)質(zhì)車型配套溢價(jià);享受優(yōu)質(zhì)動(dòng)力電池供應(yīng)紅利的整車企業(yè)將持續(xù)協(xié)同受益。

隨著乘用車在新能源汽車中的占比快速提升,三元正極材料的出貨量增速將明顯高于汽車銷量

增長(zhǎng)速度,根據(jù)測(cè)算,按照2019年70%的動(dòng)力電池為三元電池(523),預(yù)計(jì)對(duì)應(yīng)三元正極材料需求量將達(dá)到9.1萬(wàn)噸,同比增長(zhǎng)將達(dá)到40%以上。

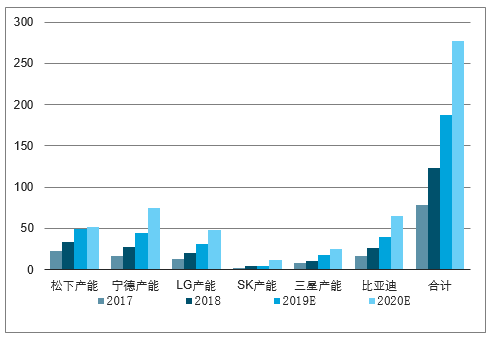

全球鋰電巨頭產(chǎn)能規(guī)劃(Gwh)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

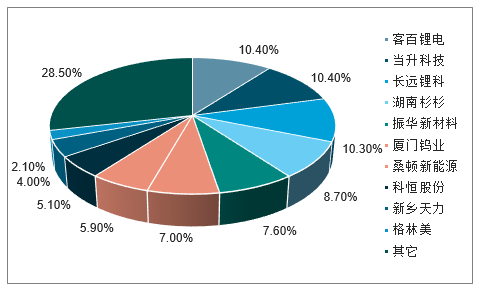

2018年前三季度NCM市場(chǎng)份額

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

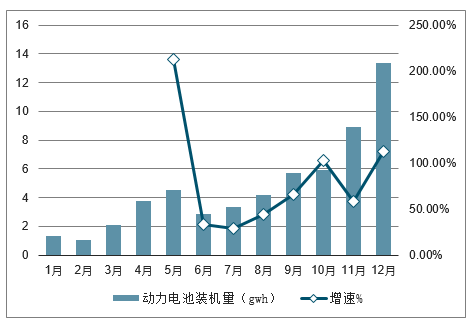

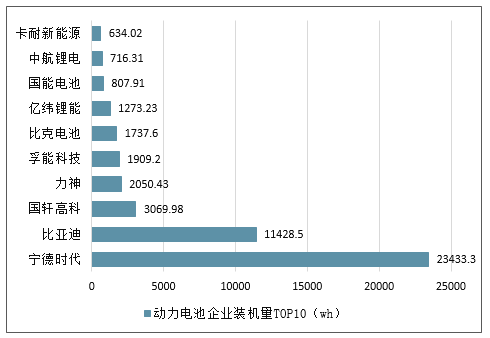

2018年我國(guó)動(dòng)力電池裝機(jī)量為56.98GWh,同比增長(zhǎng)56%。TOP10企業(yè)合計(jì)市場(chǎng)占有率達(dá)到82.8%,較2017年提升2.8個(gè)百分點(diǎn)。動(dòng)力電池第一梯隊(duì)的寧德時(shí)代和比亞迪,2018年全年裝機(jī)量分別為23.43GWh和11.44GWh,同比增長(zhǎng)122%和102%;市場(chǎng)占有率分別為41.3%和20.1%,分別較2017年提升14個(gè)百分點(diǎn)和4個(gè)百分點(diǎn)。寧德時(shí)代在2018年也順利登陸了創(chuàng)業(yè)板,并先后與北汽新能源、上汽、東風(fēng)、廣汽和吉利等簽署戰(zhàn)略合作協(xié)議,這幾家公司均為國(guó)內(nèi)新能源乘用車領(lǐng)先的企業(yè),隨著后續(xù)產(chǎn)能的釋放,寧德時(shí)代市場(chǎng)份額有望得到進(jìn)一步提升。動(dòng)力電池第二梯隊(duì)的國(guó)軒高科、力神、孚能科技以及比克電池市場(chǎng)占有率分別為5.4%、3.6%、3.3%和3.1%。

2018年1-12月我國(guó)動(dòng)力電池裝機(jī)量統(tǒng)計(jì)及增長(zhǎng)情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018年中國(guó)動(dòng)力電池企業(yè)裝機(jī)量TOP10統(tǒng)計(jì)情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

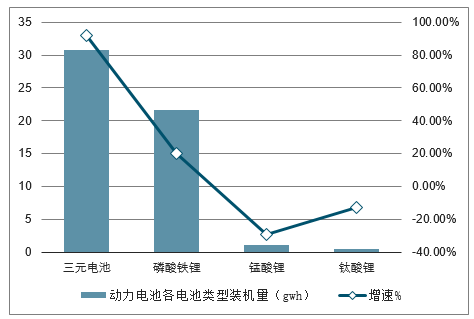

從電池類型方面來(lái)看,三元電池裝機(jī)量在2018年首次超過(guò)了磷酸鐵鋰電池裝機(jī)量。2018年全年56.98GWh裝機(jī)量中,三元電池裝機(jī)電量約30.70GWh,同比增長(zhǎng)92%;磷酸鐵鋰電池裝機(jī)電量約21.57GWh,同比增長(zhǎng)僅20%,三元電池逐漸成為市場(chǎng)主流。從電池形狀方面來(lái)看,2018年方形電池裝機(jī)電量約42.24GWh,占比74.1%;軟包電池裝機(jī)電量約7.62GWh,占比13.4%;圓柱電池裝機(jī)電量約7.11GWh,占比12.5%。

2018年全年我國(guó)動(dòng)力電池各電池類型裝機(jī)電量統(tǒng)計(jì)及增長(zhǎng)情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2、電極液市場(chǎng)格局分析

2018年電解液出貨量估計(jì)在13萬(wàn)噸左右,同比增長(zhǎng)30%,隨著新能源汽車銷量的增長(zhǎng),預(yù)計(jì)2019年將繼續(xù)保持20%以上的增長(zhǎng)速度(包含消費(fèi)電解液、動(dòng)力電解液)。過(guò)去三年以來(lái),新宙邦&天賜材料穩(wěn)居國(guó)內(nèi)全兩位,出貨量穩(wěn)步增長(zhǎng),行業(yè)格局穩(wěn)定。

2018年前三季度電解液出貨量情況(噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

中國(guó)新能源汽車市場(chǎng)全景調(diào)研及發(fā)展戰(zhàn)略研判報(bào)告(2026版)

《中國(guó)新能源汽車市場(chǎng)全景調(diào)研及發(fā)展戰(zhàn)略研判報(bào)告(2025版)》共十章,包含中國(guó)新能源汽車主要企業(yè)分析,中國(guó)新能源汽車投融資及預(yù)測(cè),中國(guó)新能源汽車發(fā)展戰(zhàn)略分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢