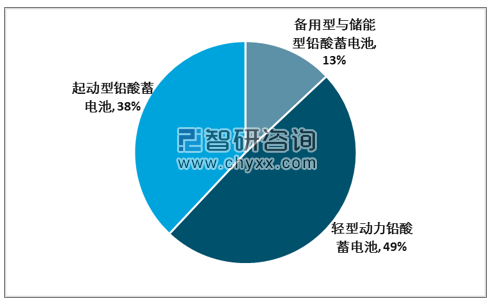

在鉛酸蓄電池產品結構中,根據鉛酸蓄電池結構與用途區別,將電池分為四大類:起動用鉛酸蓄電池、輕型動力鉛酸蓄電池、備用電源類鉛酸蓄電池以及儲能用鉛酸蓄電池。根據2018各產品的產量預測鉛酸蓄電池的產品結構,其中輕型動力鉛酸蓄電池占比最大,達到49%,其次是起動型鉛酸蓄電池,占比為38%,備用與儲能型鉛酸蓄電池占比為13%。

我國鉛蓄電池各應用占比

資料來源:智研咨詢整理

起動類:延續壟斷地位,整體市場規模受下游影響較大

起動類電池主要用于汽車、拖拉機、柴油機、船舶等起動和照明。鉛蓄電池在汽車起動(包括起停)市場占90%的比例,有絕對的市場優勢,2017年起動用鉛蓄電池市場產量為78.11GWh,占我國鉛酸蓄電池產量的38%。起動電池市場比較分散,國內龍頭企業駱駝股份年出貨量23GWh,占國內份額38%,全球份額10%左右。國外企業對高端市場的占有率較高,全球龍頭江森自控約占全球份額30%。

汽車起動用蓄電池是鉛酸蓄電池最主要用途。鉛酸蓄電池是汽車使用中的消耗品,根據銷售對象不同可以劃分為配套市場和維護市場。配套市場主要為汽車整車廠商的新車配套,每輛新車需配一只電池。維護市場主要用于存量車維修和保養時更換起動電池,汽車起動電池的平均使用壽命為3~5年,每年有1/5的存量汽車需要更換起動電池。

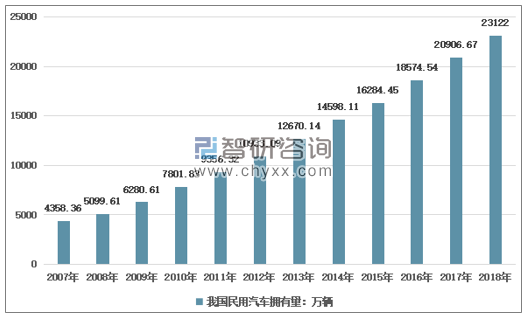

受汽車行業產銷數量的影響,起動用鉛酸電池增速放緩。起動電源為汽車、船舶等制造及配套領域,產銷量受下游產品交付影響較大。以汽車市場為例,2018年全國民用汽車保有量23122萬輛,比2017年末增長10.60%,其中私人汽車保有量20730萬輛,增長11.96%。

2007-2018年我國汽車保有量

資料來源:國家統計局

2018年我國汽車起動用鉛酸蓄電池的需求量約在1.43億只,同比增速為9.1%,增速同比下降30%。

我國起動型鉛酸電池需求量統計

資料來源:智研咨詢整理

受到2018年汽車行業產銷量的影響,汽車起動用鉛酸蓄電池的增速放緩。

2018年汽車整體銷量表現不佳,會對起動用鉛蓄電池產量造成影響。據中國汽車工業協會統計分析,2018年汽車銷量2808萬輛,為1990年來首次年度下降。

2009-2018年我國汽車銷量及增速情況

資料來源:汽車工業協會、智研咨詢整理

2018年乘用車產銷分別完成2352.9萬輛和2371萬輛,比2017年同期分別下降5.2%和4.1%,占汽車產銷比重分別達到84.6%和84.4%,分別低于2017年0.9和1.2個百分點。

輕型動力:鉛蓄電池傳統產業,已進入成熟發展期

2018年輕型動力型鉛蓄電池市場預計101GWhh,占我國鉛酸蓄電池產量的49%。主要應用于低速車,包括電動自行車、三輪車和四輪車等。

電動自行車為鉛酸蓄電池主要應用領域之一,行業集中度較高,寡頭優勢明顯。電動自行車產業的發展,為鉛酸蓄電池開辟了新的應用領域,帶動了鉛酸蓄電池產業的發展。目前電動自行車產業中電池依舊以鉛酸為主超威動力和天能動力兩家企業形成“雙寡頭”的局面,兩家公司動力電池裝機比例占市場比例的80%以上。

2015-2017年全國電動自行車每年新增3000萬輛,電池替換需求4500萬輛,假設平均單車帶電量量0.8kwh,總體市場60Gwh。

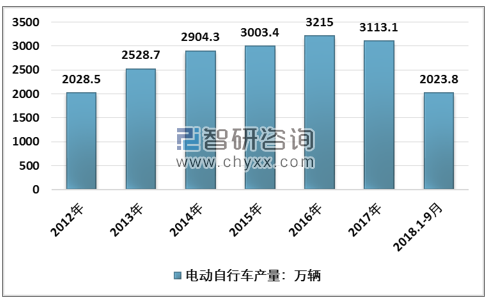

當前中國電動自行車的社會保有量約2.5億輛,年產量約為3000萬輛,從2013-2018年電動自行車產量增速情況來看,2018年電動自行車產量降速明顯,2018年前三季度全國電動自行車產量2023.8萬輛。預計2019年電動自行車產量將繼續萎縮,同時受到電動自行車新規的影響,鉛酸電池的需求量會受到沖擊。

2012-2018年9月全國電動自行車產量統計

資料來源:工信部、智研咨詢整理

電動三輪車新增及電池替換需求共2000萬輛,假設平均單車帶電量1.2kwh,總體市場25Gwh。電動三輪車產品涉及貨運車、休閑觀光車、助殘車、沙灘車、太陽能電動車三輪車等多個車種。以電動助力車為主的小型電動車輛目前也主要以鉛酸蓄電池作為動力電源,在這一市場上,鉛酸蓄電池由于具備突出的性價比優勢,占據了95%以上的市場份額。電動三輪車的市場保有量在5000-6000萬輛的規模水平,已接近于市場飽和的程度,電動三輪車每年的產銷量預計保持在950-1000萬輛的規模。

四輪低速車新增及電池替換需求共160萬輛,假設平均單車帶電量10kwh,總體市場16Gwh。低速電動車增速明顯放緩,以山東省低速電動車產量為例,2018年山東省累計生產四輪低速電動車69.59萬輛,累計同比去年基本持平。與2017年和2016年產量月度走勢對比來看,2018年年末沖量走勢并未出現,反而罕見下滑,甚至不及2016年同期表現。山東作為全國最大的低速電動車產銷地,2013年至2016年全年連續五年保持高速增長,同比增幅分別為45.8%、54.4%、85.6%、79%,平均增長率為66.2%。2017年山東省低速電動車產量達75.6萬輛,同比增長15.69%,雖然年產量創下了歷史新高,但其增長率卻跌入了歷史最低水平,2018年累計產量情況僅與2017年持平,體現了目前低速電動車行業發展降速的勢態,同時也與國家關于低速電動車政策的不明朗有一定聯系。

輕型動力鉛酸電池市場規模

類型 | 市場總需求 | 單車帶電量 | 動力電池市場 | 二級市場 | 一級市場 |

電動自行車 | 7500萬輛 | 0.8kwh | 60GWh | 35GWh | 25GWh |

電動三輪車 | 2000萬輛 | 1.2kwh | 25GWh | 15GWh | 10GWh |

其他特殊用途電動車 | 160萬輛 | 10kwh | 16GWh | 4GWh | 12GWh |

資料來源:智研咨詢整理

備用電源:壟斷優勢削弱,備用電源整體市場未來前景明朗

備用電源用于輸變電站、為動力機組提供合閘電流,為公共設施提供備用電源。作為固定電源和后備電源,鉛酸電池在通信及不間斷電源(UPS)領域具有不可取代的優勢。隨著世界各國的通信網絡建設以及通信技術的更新換代,對鉛酸電池的需求和使用在近十年來持續增長。

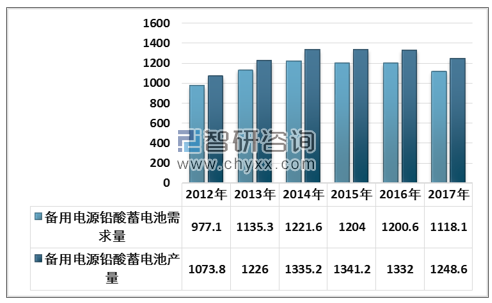

根據智研咨詢發布的《2019-2025年中國鉛酸蓄電池市場運行態勢及戰略咨詢研究報告》數據顯示:2017年我國備用電源鉛酸蓄電池產量12.5GWh,需求量11.2GWh,占鉛酸蓄電池總產值的6%。

2012-2017年備用電源鉛酸蓄電池產銷量統計 單位:萬千伏安時

資料來源:智研咨詢整理

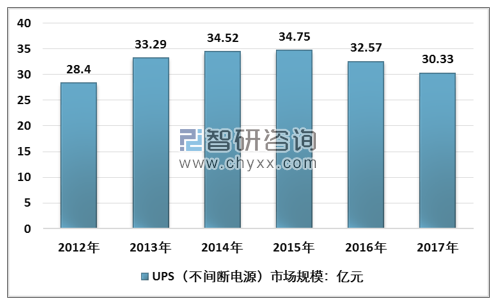

UPS電源作為一種具有儲能裝置的電子交流變換系統,其基本功能是在中斷供電時,能不間斷供電,始終向負載提供高質量的交流電源,達到穩壓、穩頻、抑制浪涌、尖峰、電噪音、補償電壓下陷、長期低壓等因素干擾。2017年我國UPS市場規模30.33億元,未來市場將保持較快的增長速度。

2012-2017年我國UPS市場規模

資料來源:智研咨詢整理

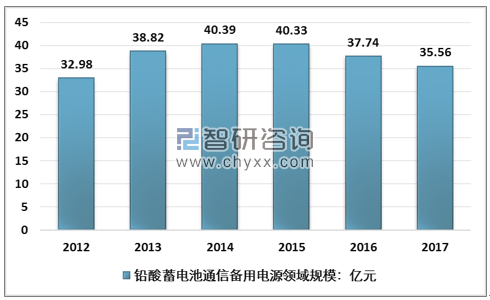

鉛酸蓄電池在通信行業主要用在移動基站的備用電源,在電力行業主要用在發電廠、變電所的控制保護和動力直流供電系統的備用電源和儲能電源,其產品類別是閥控式密封免維護固定型鉛酸蓄電池。2017年全國鉛酸蓄電池通信備用電源領域規模35.56億元。

2012-2017年全國鉛酸蓄電池通信備用電源領域規模

資料來源:智研咨詢整理

因此,通信電力用鉛酸蓄電池的市場需求與通信電力行業的發展前景、投資力度密不可分。

通信行業是目前發展最快、最具創新活力的領域之一。“十三五”期間,國家將繼續加強“寬帶中國”建設力度,推進基礎通信網絡建設。加快推進全光纖網絡城市和5G網絡建設,擴大移動通信覆蓋范圍,提升移動寬帶速率,屆時國內通信業對備用電池需求將穩定增長,但隨著鋰電池的發展,預計到2020年,基站備用電源中鋰電池滲透率將達到50%,對鉛酸蓄電池通信電源市場產生影響。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啟動型鉛酸蓄電池行業市場分析研究及投資機會研判報告

《2026-2032年中國啟動型鉛酸蓄電池行業市場分析研究及投資機會研判報告》共十三章,包含中國啟動型鉛酸蓄電池行業營銷策略分析,啟動型鉛酸蓄電池行業發展機會及對策建議,啟動型鉛酸蓄電池市場預測及項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國鉛酸蓄電池行業市場政策匯總、產業鏈圖譜、市場規模、競爭格局及發展趨勢分析:產品逐步向高性能、長壽命、低污染方向迭代升級[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2025!中國備用電源鉛酸蓄電池行業產業鏈、市場規模及發展趨勢分析:市場規模與產量雙提升,在通信、醫療及新能源領域持續發光發熱[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)