一、風電光伏行業(yè)對比分析

新能源在全球多個電力市場中占比大幅上升是顯而易見的,風電與光伏作為非水可再生能源中的兩大明星,增勢尤為顯著。根據(jù)預測,到2050年風電與光伏發(fā)電量將達到全球發(fā)電量的50%,共占半壁江山。

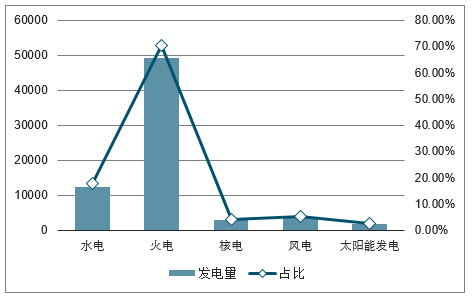

目前,我國風電、光伏在電力結構中仍只占據(jù)較小的比重。2018年,全國風電、光伏發(fā)電量分別為3660億千瓦時、1775億千瓦時,占據(jù)全部發(fā)電量的5.2%、2.5%。不過,在能源轉型的推動下,隨著風電、光伏經(jīng)歷平價上網(wǎng),成為消費品進入到生活各個領域,風電與光伏將不僅僅只是在全國電力供應中充當錦上添花的配角,而將成為我國主力電源之一。在能源互補的同時,二者的沖突關系也會逐漸顯現(xiàn)出來。

鑒于風電、光伏項目涉及要素復雜,條件各異,不具可比性。本文立足于國內(nèi)風電、光伏產(chǎn)業(yè)發(fā)展情況及趨勢,僅在對比條件成立的前提下分析二者優(yōu)劣。

在國內(nèi)市場,之所以國電投猛投光伏,龍源猛投風電,主要還是依據(jù)公司主營業(yè)務。新能源項目之間并不是非此即彼,但同作為新能源風電與光伏,二者是否存在競爭關系?

就消納而言,這種競爭沖突是確實存在的。

目前,我國風電、光伏在電力結構中仍只占據(jù)較小的比重。2018年,全國風電、光伏發(fā)電量分別為3660億千瓦時、1775億千瓦時,占據(jù)全部發(fā)電量的5.2%、2.5%。

2018年全國各資源類型發(fā)電量及占比

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國海上風電行業(yè)市場評估及投資前景評估報告》

不過,在能源轉型的推動下,隨著風電、光伏經(jīng)歷平價上網(wǎng),成為消費品進入到生活各個領域,風電與光伏將不僅僅只是在全國電力供應中充當錦上添花的配角,而將成為我國主力電源之一。在能源互補的同時,二者的沖突關系也會逐漸顯現(xiàn)出來。

1、進行時:風電>光伏

目前來看,風電在可利用小時數(shù)、度電成本、補貼依賴性等幾方面都要優(yōu)于光伏。

補貼缺口快速擴大是531新政的根本原因。補貼缺口持續(xù)擴大無法收斂導致可再生能源基金入不敷出,若不控制會導致行業(yè)系統(tǒng)性風險。補貼缺口擴大的原因是可再生能源附加征收沒有如期上調(diào)。以往縮小可再生能源補貼缺口通過上調(diào)可再生能源附加征收單位金額的方式,2018年仍然保持不變

補貼資金需求越來越大

- | 光伏半機量(GW) | 光伏一年所需補貼金額(億元) | 風電裝機量(GW) | 風電一年所需補貼金額(億元) | 當年所需補貼金額(億元) |

前五批 | 6.41 | 48 | 74.21 | 290 | 338 |

第六批 | 19.5 | 129 | 32.71 | 124 | 591 |

2015.03-2015.12 | 10.68 | 75 | 31.26 | 122 | 788 |

2016.01-2016.06 | 17.56 | 122 | 8 | 33 | 943 |

2016.07-2016.12 | 16.49 | 96 | 11.56 | 47 | 1086 |

2017.01-2017.06 | 23.29 | 131 | 5 | 19 | 1236 |

2017.07-2017.12 | 29.35 | 124 | 12 | 45 | 1405 |

2018.01-2018.06 | 24.31 | 117 | 7.94 | 27 | 1549 |

2018.07-2018.12 | 16 | 62 | 17 | 59 | 1670 |

2019.01-2019.06 | 13 | 51 | 9 | 21 | 1742 |

2019.07-2019.12 | 17 | 66 | 19 | 44 | 1852 |

2020.01-2020.06 | 15 | 29 | 10 | 23 | 1904 |

2020.07-2020.12 | 20 | 39 | 21 | 24 | 1967 |

數(shù)據(jù)來源:公開資料整理

可再生補貼資金增量主要來自可再生能源附加上調(diào)(可再生能源附加實收金額億元——左軸;可再生能源附加電價分/kWh——右軸)

數(shù)據(jù)來源:公開資料整理

可利用小時數(shù):

2018年全國風電平均利用小時數(shù)2095小時,較2017年增加147小時。據(jù)了解,投資回報率較高的公司,風電可利用小時數(shù)一般也較大,根據(jù)測算,年平均風速5m/s以上、測風塔最高處風功率密度200blob.png。

以上、風頻分布好的區(qū)域,可利用小時數(shù)能夠達到1800以上。

光伏2018年全國平均利用小時數(shù)1115小時,同比增長37小時。光伏發(fā)電平均利用小時數(shù)較高的地區(qū),如蒙西、青海、四川等,可利用小時數(shù)均在1400以上。

度電成本:

據(jù)統(tǒng)計,2017年我國陸上風電度電成本約為0.43元/千瓦時,較2010年下降7%,已經(jīng)非常接近火電電價。相對而言,雖然太陽能電池組件價格過去幾年來大幅下降,但在新能源之中光伏的度電成本仍是居高的,度電成本在0.5-0.7元/千瓦時。

補貼:

風電與光伏等新能源目前面臨的問題都有補貼拖欠。從對補貼的依賴性上看,風電對補貼的依賴要小于光伏。陸上風電度電補貼在0.15元左右,光伏度電補貼在0.23-0.3元。

風電標桿上網(wǎng)電價(元/千瓦時)

數(shù)據(jù)來源:公開資料整理

普通電站光伏標桿上網(wǎng)電價(元/千瓦時)

數(shù)據(jù)來源:公開資料整理

據(jù)了解,2020年補貼取消前風電補貼年均增長71.6億元,增長規(guī)模可控:經(jīng)統(tǒng)計過往各省風電裝機量和補貼價差,2017年全國風電補貼需求751.5億元,至2020年補貼取消時,預計補貼需求達到966.3億元,未來三年年均增加補貼需求71.6億元,整體規(guī)模可控,每年新增風電裝機對補貼總量影響有限。

2、將來時:光伏>風電

而長遠來看,無論是從成本下降潛力還是出力特性上來看,光伏的優(yōu)勢都會比風電更明顯。與風電相比,光伏的技術進步速度更快,運維難度更低。

降價空間:

雖然普遍風電度電成本要低于光伏,但是光伏未來降價空間和速度要高于風電。風電場的建設成本指的是風電場建設時產(chǎn)生的全部投資,據(jù)測算風電投資成本約7000-8000元/kW,其中風機成本約占總成本的70%-80%,除此之外還有土地成本、道路建設費、并網(wǎng)費以及路條費等其他相關費用。

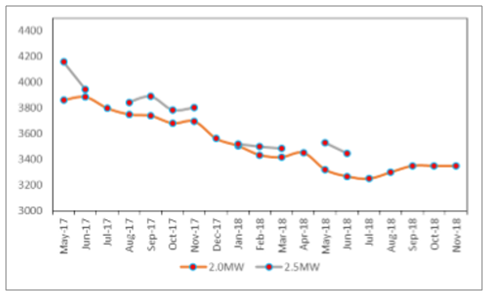

2018年風電整機價格持續(xù)下降,曾一度降至3200元/千瓦左右,之后有所回升。而業(yè)內(nèi)專家認為,風電整機價格應該在3500-3800元/千瓦之間,純粹的價格競爭將會對風機質(zhì)量產(chǎn)生影響。但是風電其他邊界條件的改善存在現(xiàn)實困難,風電未來成本下降空間較小。

反觀光伏,近年來光伏發(fā)電組件價格、初始投資成本、度電成本皆處于下行通道,降幅較大。在過去的10年里,光伏組件、光伏系統(tǒng)成本分別從30元/W和50元/W下降到目前的1.8元/W和4.5元/W,均下降90%以上。未來,隨著光伏進一步技術升級,成本下降空間的優(yōu)勢將進一步突顯。

國際可再生能源署(IRENA)預計,隨著技術進步,2019年全球成本最低的風電和光伏項目的度電成本將達到甚至低于3美分/千瓦時,成為最經(jīng)濟的綠色電力。

出力特性:

光伏發(fā)電功率曲線是以中午時刻軸為對稱軸電拋物線形,與太陽朝出夕落的路徑一致。而風力發(fā)電風速和風向一般沒有固定的變化規(guī)律,出力更不穩(wěn)定。

運維:

風力發(fā)電葉輪轉動部分為機械轉動結構,易出現(xiàn)機械故障,維修技術水平要求高,成本高。而光伏發(fā)電設備不存在機械磨損問題,運維成本更低、難度更小。據(jù)了解,風電運行維護成本約占總成本的10%到15%,而風機維護過程中停機時間過長將會導致運維成本增加,我國風電場平均運行維護費用為0.05元/千瓦時左右。

除此之外,光伏在全球競爭力上也有著更好的表現(xiàn)。

我國風電與光伏均已經(jīng)是全球第一,風電裝機量在2012年超越美國成為第一,穩(wěn)居首位至今;太陽能裝機量2015年超越日、美、德成為第一,保持至今。但總體來看,中國的風電制造企業(yè)業(yè)績主要來自于國內(nèi)市場,國外市場占有率非常有限。而光伏在海外的擴張仍在持續(xù),市場占有率的提高大部分來自海外。

在全球范圍內(nèi),根據(jù)測,隨著太陽能光伏競爭力日益增強,其裝機容量在2025年前會超過風電。彭博新能源財經(jīng)此前展望,2040年太陽能光伏將成為主導能源之一,占全球發(fā)電總裝機的32%,風電14%。

從企業(yè)角度看,光伏企業(yè)的技術更新?lián)Q代速度快,企業(yè)排位變動較風電企業(yè)更大。由于需要長期的技術積累和沉淀,風電開發(fā)多是由大型國企參與,風電市場內(nèi)龍頭地位較難撼動。而光伏制造業(yè)中大多是民營企業(yè),雖然現(xiàn)在國有企業(yè)在大舉進入,但是從傳統(tǒng)存量來看,還是民營企業(yè)開發(fā)量較多。光伏行業(yè)內(nèi)技術更新迭代快,行業(yè)內(nèi)一、二梯隊陣容排位較容易發(fā)生變化。

競價新時代

如今,風電與光伏都處于由補貼依賴逐漸實現(xiàn)平價轉變的新階段。對二者來說,2018-2021這幾年都是實現(xiàn)去補貼化的重要歷程。在“十三五”末期實現(xiàn)平價上網(wǎng)后,光伏與風電將無需再考慮補貼方面的桎梏。

在現(xiàn)階段,為逐步擺脫對補貼的依賴,風電與光伏都開始走進了競價時代。2018年5月,國家能源局發(fā)布《關于2018年度風電建設管理有關要求的通知》指出,從2019年起,各省(自治區(qū)、直轄市)新增核準的集中式陸上風電項目和海上風電項目應全部通過競爭方式配置和確定上網(wǎng)電價。分散式風電項目可不參與競爭性配置。

風電率先走入競價模式,優(yōu)化風電投資環(huán)境和消納環(huán)境,可以有效減少非技術成本和棄風率,降低財政補貼壓力,加速平價上網(wǎng)步伐。由地方制定競價規(guī)則,目前已有廣州、寧夏、陜西等多個省份出臺了競價細則。

而光伏在經(jīng)歷去年531后,今年的新政策終于有了眉目。根據(jù)新政策基調(diào),光伏也將迎來全面競價時代。除光伏扶貧和戶用光伏之外,其他商業(yè)化項目都將參與競價。相比過去設定全年補貼規(guī)模,新政策將根據(jù)申報電價,在一定的年度補貼總規(guī)模下,由市場本身確定補貼裝機規(guī)模。

雖然光伏競價基調(diào)已經(jīng)確定,但是更多細節(jié)尚未明確。風電與光伏的競價方式與范圍的差異還需等待進一步的政策。

不過,從競價的范圍看,在地方層面競價與全國層面競價的激烈程度自然會有較大的差別。未來如果光伏真的實現(xiàn)全國競價,企業(yè)普遍會將利潤做得較薄,光伏對補貼的依賴程度很有可能會比風電還要低,風電在度電成本方面的優(yōu)勢可能很快就會被光伏趕超。

二、2019年光伏行業(yè)發(fā)展分析:海外需求拉動,裝機恢復正增長

1、海外平價需求拉動,裝機可持續(xù)高增長

產(chǎn)品價格下跌,平價區(qū)域增加,海外裝機有望突破90GW,隨著531價格的下降,呈現(xiàn)多點開花的局面。中國需求趨穩(wěn),預計35GW上下。雖然行業(yè)政策有修復的可能,但補貼缺口未見縮小,能給予的激勵政策十分有限,2019年平價增長也很難顯現(xiàn),因此保守預計裝機量33.5GW。

國內(nèi)裝機維穩(wěn)

地面電站(GW) | 分布式項目(GW) | ||

普通地面電站項目 | 9 | 工商業(yè)指標剩余 | 4 |

第四批領跑者 | 5 | 扶貧項目 | 5 |

第三批技術領跑者 | 1.5 | 戶用項目 | 2 |

特高壓等項目 | 2 | 平價上網(wǎng)分布式 | 3 |

平價上網(wǎng)示范 | 2 | - | - |

地面加總 | 19.5 | 分布式加總 | 14 |

總計 | 33.5 | - | - |

數(shù)據(jù)來源:公開資料整理

海外裝機貢獻增量

數(shù)據(jù)來源:公開資料整理

2、光伏:尋找供給最緊環(huán)節(jié)——單晶硅片

國泰君安證券2019年策略研討會硅料環(huán)節(jié)密集投產(chǎn)期。2018年Q2-2019年Q2新增18.9萬噸硅料,對應55GW硅片產(chǎn)能。PERC產(chǎn)能逐漸反超硅片產(chǎn)能,硅片供不應求。PERC產(chǎn)能自2018年起進入快速投產(chǎn)期,而硅片產(chǎn)能擴產(chǎn)減速,到2019年Q4時點PERC產(chǎn)能將反超硅片產(chǎn)能,導致硅片產(chǎn)能利用率持續(xù)上升,預計將出現(xiàn)供應緊張局面

硅料產(chǎn)能密集投放

公司名稱 | 新投產(chǎn)產(chǎn)能(噸/年) | 投產(chǎn)時點 |

內(nèi)蒙東立 | 6000 | 2018Q1 |

鄂爾多斯 | 8000 | 2018Q2 |

陜西天宏REC | 19000 | 2018年逐步爬坡 |

協(xié)鑫(新疆) | 60000 | 2018Q4 |

通威樂山/包頭一期 | 50000 | 2018Q4 |

內(nèi)蒙盾安 | 5000 | 2018Q3 |

東方希望 | 20000 | 2018Q3 |

亞洲硅業(yè) | 5000 | 2018Q4 |

大全3B | 13000 | 2018Q4 |

新特能源 | 36000 | 2019Q2 |

大4A | 35000 | 2020Q1 |

云南云芯 | 15000 | 2019Q3前 |

中電電氣 | 30000 | 2019Q4前 |

2018Q2-2019Q2投產(chǎn) | 189000 | 對應55GW需求 |

數(shù)據(jù)來源:公開資料整理

硅片產(chǎn)能擴產(chǎn)收斂

數(shù)據(jù)來源:公開資料整理

PERC擴產(chǎn)持續(xù)到2020年

數(shù)據(jù)來源:公開資料整理

三、風電行業(yè)發(fā)展分析:補貼缺口邊際縮小,現(xiàn)金流改善

1、風電行業(yè)補貼缺口分析

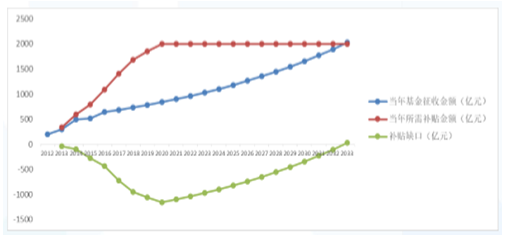

補貼缺口由新增裝機所需補貼與新增補貼資金之間的差值決定。每年的新增可再生能源裝機需要增量補貼資金,如果增量補貼資金無法覆蓋新增裝機所需要的補貼,就會產(chǎn)生補貼缺口。

新增裝機所需補貼大幅下降,2020年平價后新增裝機所需補貼為0。①2019年起風電將啟動競爭性配置指標,大致等同于競價,根據(jù)風電目前成本情況,大概率能夠平價,對應2020-2021年左右風電新增裝機將不需要補貼(特殊項目除外);②光伏預計也將于2019-2020年左右實現(xiàn)平價;屆時新增風電和光伏裝機將不再產(chǎn)生新增補貼需求。

用電量的持續(xù)增長將使得新增補貼資金持續(xù)增長,逐漸回填存量補貼缺口。假設用電量以7%左右增長,略高于GDP增速,則可再生能源附加資金將逐步回填大約1100億的存量補貼缺口,樂觀預計有可能由財政一次性撥款補齊。

補貼缺口2020年開始收窄,2033年填平

數(shù)據(jù)來源:公開資料整理

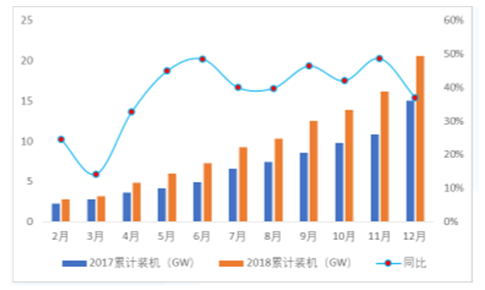

2018年初量增的邏輯大都兌現(xiàn),裝機量增長顯著——量增。2018年并網(wǎng)增長37%,達20.59GW(風能協(xié)會吊裝數(shù)據(jù)24GW+23%)

從并網(wǎng)數(shù)據(jù)看,2018年累計增長37%

數(shù)據(jù)來源:公開資料整理

2018年8月以來風機價格見底回升

數(shù)據(jù)來源:公開資料整理

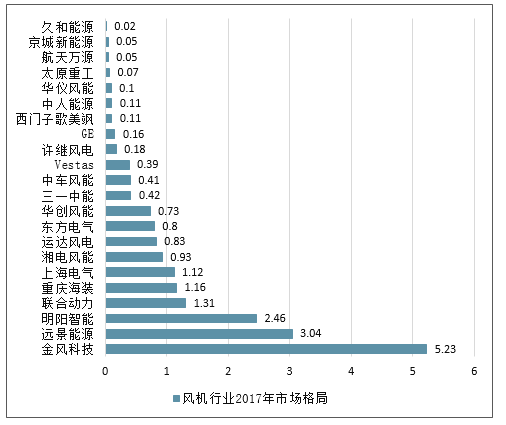

2、風電行業(yè)集中度分析

根據(jù)了解,今年中標市占率逐漸攀升,1-8月平均中標市占率超過35%、9月超過50%;前3家中標集中度已經(jīng)達到70%以上;預計2019年下半年金風市占率攀升將所體現(xiàn)市占率上升原因應與多個因素有關。①限電改善導致運營商對風機發(fā)電小時數(shù)更加關注,金風可以保發(fā)電小時;②價格戰(zhàn)后小廠盈利堪憂,業(yè)主更加關心風機廠的持續(xù)經(jīng)營能力;③其他原因

風機行業(yè)2017年市場格局

數(shù)據(jù)來源:公開資料整理

行業(yè)市占率變化及預期

數(shù)據(jù)來源:公開資料整理

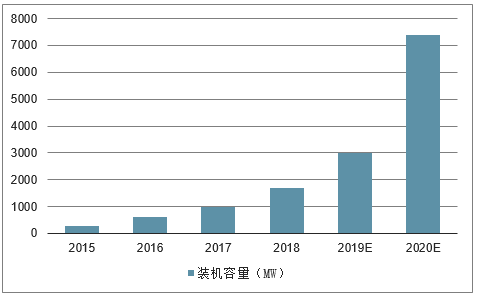

3、海上風電:是下一個十年的重點方向

海上風電具備陸上風電所不具備的多種優(yōu)勢電力消納無憂:海上風電靠近人口密集的沿海地區(qū),用電負荷充足資源分布廣泛:海上風力資源分布平均,大面積海域風力資源豐富不涉及土地:海上風電不占用寶貴的土地資源,不與人類生活居住發(fā)生沖突

以上三點決定了海上風電①裝機空間十分巨大,根據(jù)測算中國沿海省份(河北、山東、江蘇、浙江、福建、廣東)省均100GW以上裝機空間②因為有大面積鋪開的能力,未來海上風電實現(xiàn)平價后是有效的平價

海風收益率模型

發(fā)電小時數(shù)(小時) | 3300 | 3700 | 3900 | 4100 | 4300 |

單位發(fā)電年收入(元) | 2.74 | 3.07 | 3.24 | 3.40 | 3.57 |

資本金回報期(年)(20%) | 1.3 | 1.2 | 1.1 | 1.1 | 1.0 |

脫硫電價結算年收入(元) | 1.39 | 1.55 | 1.64 | 1.72 | 1.81 |

現(xiàn)金年流入(元) | 0.68 | 0.85 | 0.93 | 1.02 | 1.10 |

附:測算條件 | - | - | - | - | - |

單瓦投資 | 18元 | 資本金比例 | 20% | 項目資本金 | 3.6元 |

項目貸款 | 14.4元 | 貸款利率 | 4.9% | 年利息支出 | 0.71元 |

標桿上網(wǎng)電價 | 0.83元/kWh(考慮競價) | 脫硫火電價 | 0.42元/kWh(均值) | - | - |

數(shù)據(jù)來源:公開資料整理

國內(nèi)海上風電未來兩年高增長

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國風電行業(yè)市場運營格局及未來前景分析報告

《2026-2032年中國風電行業(yè)市場運營格局及未來前景分析報告》共九章,包含中國風電行業(yè)并網(wǎng)與棄風限電分析,中國風電行業(yè)主要企業(yè)經(jīng)營分析,中國風電行業(yè)投融資分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢