(一)鋼鐵行業需求現狀

1、國內需求

隨著我國經濟的快速發展,2005年至2007年間,粗鋼和鋼材的消費量均保持比較高的增長率,從產量和消費量的對比來看,粗鋼和鋼材的產量均高于消費量,并且產量的增長率也高于消費量的增長率。而2008年全球的經濟危機,我國經濟發展和鋼鐵消費受到了嚴重的影響。四萬億投資的出臺,基礎設施建設的擴大,在刺激了經濟的同時,也刺激了鋼鐵的需求,2009年粗鋼的需求量超過了當年的產量,消費量增長率達25%,2009年以后,國內消費的增長率逐漸下降,鋼鐵產品由成熟期進入衰退期,加上國家出臺的一系列去產能措施,四萬投資后導致一部分制造業倒閉的后果,使的2015年鋼鐵產品的需求量出現了負增長。

2、國際需求

近年來,我國鋼材產品出口除2009年大幅度下跌外,基本呈穩步增長的趨勢2013—2015年,我國鋼材出口量分別為6233萬噸,9377.76萬噸和11239.56萬噸,增幅分別為12%、51%和20%。造成鋼材出口量快速增長的原因,一方面是由于全球經濟的回暖,全球制造業開始變得景氣,同時由于新興經濟體國家在基礎設施建設方面投資的增加而導致對鋼材需求的上升。另一方面,從價格上來考慮,由于我國鋼材出口價格相對于其他國家鋼材價格而言比較便宜,使得我國鋼材出口。我國鋼更具有競爭力,鋼材的大量出口給一些國家的本地的鋼鐵業帶來不小的沖擊,于是,這些國家為了保護自己本土的鋼鐵企業,對我國不斷反復的進行反傾銷反補貼調查,在世界經合組織的貿易政策調查中,中國成了不公平貿易指控的頭號目標,僅2013—2015年這兩年中,針對中國的案件約有65。

從貿易市場來看,中國鋼鐵行業鋼材出口對象非常集中,主要是美國,歐盟,東南亞,韓國等地區,2015年我國鋼材的出口量為11239.56萬噸,其中向東南亞7個國家出口量達到最大,占到總出口量的25%,出口過于集中也是導致我國產能過剩的原因之一,因此開拓新市場有利于緩解我國鋼鐵行業產能過剩。

(二)2019年鋼鐵需求韌性:房地產仍是中流砥柱,預計需求同比增長0.7%

1、我國鋼鐵需求極具韌性和潛力,2018年有望創新高

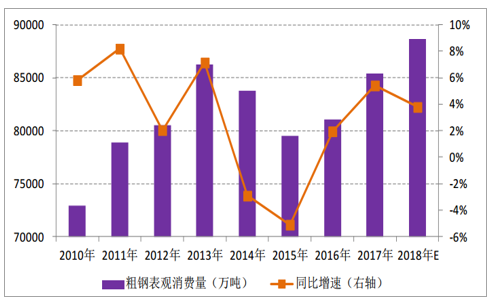

我國鋼鐵行業下游需求分布廣泛,主要包括房地產、基建、機械、汽車、家電五金、造船、管道、集裝箱等。在2013年以后,我國逐漸進入后工業化時代,經濟結構逐步由第二產業向第三產業轉型,2014年和2015年,我國粗鋼表觀消費量分別下降了2.9%和5.1%。彼時,鋼鐵產業界普遍預計我國鋼鐵需求在2013年已創消費峰值(86280萬噸),今后將逐漸震蕩走弱。

但事實上,多元化的下游行業分布,以及中國制造、“一帶一路”、基建開發等宏觀經濟持續利好,使我國鋼鐵需求極具韌性和增長潛力。2016~2017年,我國粗鋼表觀消費量恢復增長,產量分別達到81042萬噸、85423萬噸,同比增速分別為1.9%、5.4%。根據粗鋼真實產量和凈出口量推算,我們測算2018年我國粗鋼表觀消費量將高達88655萬噸,同比增長3.8%,創歷史新高。

我國粗鋼表觀消費量測算(已考慮統計口徑和地條鋼因素并修正)

數據來源:公開資料整理

2、房地產行業景氣或超預期,施工面積維持較快增長

1)2018年房屋施工面積顯著增長,2019年有望維持高增速

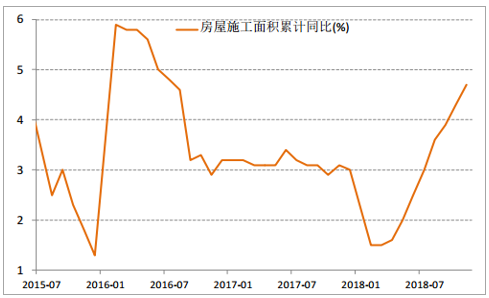

房地產行業的用鋼需求量是最多的,大約占我國鋼鐵消費量的40%左右,其景氣度也直接影響鋼鐵需求。我們認為,影響房地產用鋼需求量的重要監測指標是房屋施工面積,因為房地產行業主要在施工環節需要大量的鋼材,所需品種以螺紋鋼、線材等長材為主,也有一定的中厚板。

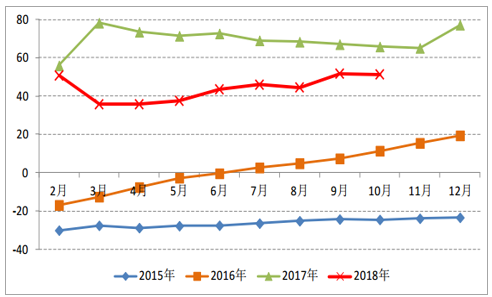

從我國房屋施工面積累計同比增速來看,2018年一季度受環保限產和“兩會”影響增速有所放緩,之后從4月份開始加速增長。2018年1-11月份我國房屋施工面積累計同比增長4.7%,增速創近兩年多以來的新高,這表明我國房地產行業的用鋼需求量在2018年整體是向好發展的,并且仍在維持加速增長態勢。

房屋新開工面積也是我們分析房地產用鋼量未來發展趨勢的重要指標,因為新開工面積后期會逐步轉化為施工面積。我國房屋新開工面積累計同比增速同樣也是從2018Q2開始加速增長,2018年1-11月份房屋新開工面積累計同比增長16.8%,增速創近兩年多以來的新高。

因此,我們預計后期房屋施工面積以及房地產用鋼需求量仍有望持續加速增長。

2018年房屋施工面積累計同比增速持續增長

數據來源:公開資料整理

2018年房屋新開工面積累計同比增速持續增長

數據來源:公開資料整理

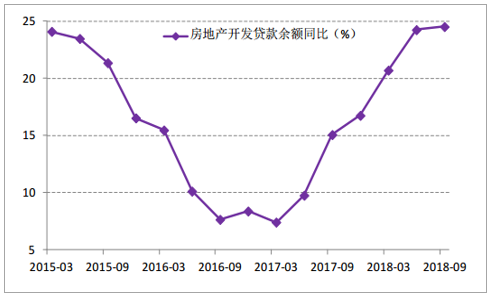

2)低庫存+高土地儲備+寬松融資環境,利于后期施工增長

2018年房屋施工面積和新開工面積累計同比增速之所以加快,從宏觀角度來看,資金面的相對寬裕是重要因素之一。我國在2018年年內已實施四次降準,截止2018Q3季末,我國房地產開發貸款余額同比增長24.5%,增速創近8年以來的新高,這對于房地產開發公司提高施工面積及新開工面積都是有顯著利好的。

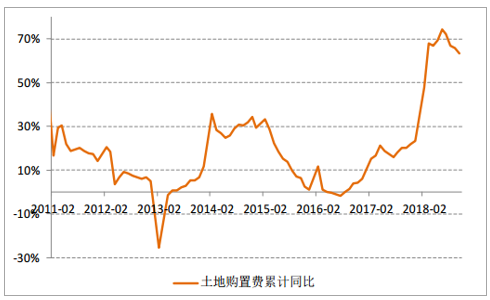

此外2018年以來房地產開發公司土地購置的增長,也是施工面積和新開工面積加速的一個重要原因。從2018年2月起,我國土地購置費累計同比增速開始加速,在2018年6月份一度高達74.4%,增速創近8年以來的新高。因此,房地產開發公司目前具備較高的土地儲備,后期也有望轉化為新開工面積和施工面積。

2018Q3房地產開發余額同比增速創8年新高

數據來源:公開資料整理

2018年土地購置費累計同比創7年新高

數據來源:公開資料整理

此外,當前商品房庫存水平整體較低,有利于后期房屋新開工面積和施工面積增長。我們參考光大證券房地產行業的研究報告《土地+銷售+庫存,新開工預測的核心三因子回歸模型》,預計2018年12月,我國“以新開工為起點的開工未售庫存”的去化周期為22.8個月,處于近六年以來的低位。

當前“以新開工為起點的開工未售庫存”去化周期處于低位

數據來源:公開資料整理

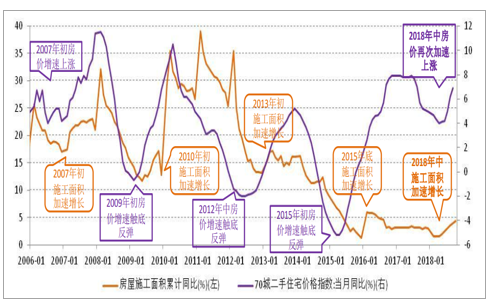

3)2019年或迎房價復蘇周期,可帶動施工和鋼鐵需求

我們從房價的角度來看,約每隔三年左右,70城二手房價指數同比增速進入一輪上升周期。近年來,2007年、2009年、2012年、2015年、2018年,70城二手房價指數同比增速都出現了觸底反彈。

而房屋施工面積累計同比增速,則是滯后70城二手房價指數同比增速約0~1年。每隔三年,在二手房價同比增速觸底反彈的同時或之后的1年內,房屋施工面積累計同比往往也會觸底反彈。這反應了市場二手房價的上漲,是房地產公司加快房屋施工的風向標。

最新一輪的增長始于2018年4月,70城二手房價指數同比增速在4月份觸底,為4%;之后進入加速上升周期,至10月份已達到7.3%,并有望繼續維持增長。與此同時,房屋施工面積累計增速也從2018年4月起顯著增長。

綜上,我們預計2019年房地產行業施工面積仍有望維持較快增長,主要基于近期新開工面積加速增長,房地產開發貸款余額充沛,土地購置費用創新高帶來較多的土地儲備,以及近期70城二手房價呈現復蘇趨勢。值得關注的是,2019年房地產行業的調控政策暫未明朗,可能會對房地產行業的景氣度產生不利影響,仍需高度關注。

70城二手房價同比增速約每隔三年進入一輪上升周期,之后房屋施工面積同比增速明顯增長

數據來源:公開資料整理

3、財政基調積極轉向,基建有望緩慢復蘇

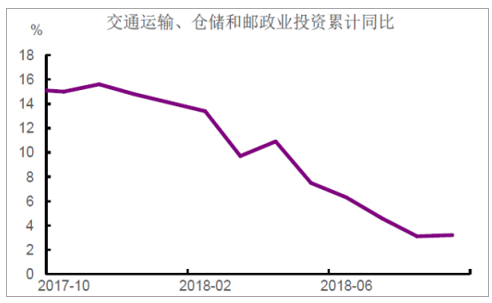

2018年以來,受去杠桿政策等因素影響,我國基建投資顯著放緩。2018年1-10月,基礎設施建設投資(不含電力)累計同比增速僅為3.7%。展望2019年,我們預計我國基建投資將會有緩慢復蘇的態勢。2018年10月,建筑業PMI上漲0.5個百分點至63.9%,創2017年底以來最高值,這預示建筑業活動出現明顯回暖。2018年8月份以來,地方政府專項債發行量井噴,交通運輸、倉儲和郵政累計同比增速觸底反彈,相互印證。顯示財政基調的積極轉向,正逐漸傳導至基建領域。

此外,2018年10月31日,國辦下發國辦發〔2018〕101號文《關于保持基礎設施領域補短板力度的指導意見》,提出由于基礎設施投資增速回落較多,亟需聚焦基礎設施領域突出短板。進一步定調表示“堅持既不過度依賴投資也不能不要投資、防止大起大落的原則,聚焦關鍵領域和薄弱環節,保持基礎設施領域補短板力度”。本次國務院辦公廳發文,顯示未來財政支持力度將更加“積極”,基建投資增速持續下滑的趨勢,近期可能將被逆轉。但在去杠桿的大背景下,預計基建難重復過去高速增長,整體呈現緩慢復蘇態勢。

我國基礎設施建設投資(不含電力)累計同比(%)

數據來源:公開資料整理

建筑業PMI連續兩月反彈

數據來源:公開資料整理

9月份交通運輸、倉儲和郵政投資同比回暖

數據來源:公開資料整理

4、復雜宏觀環境或致工業用鋼需求整體偏弱

2019年,我國宏觀經濟形勢整體仍將呈現較為復雜的局面,預計國內消費環境較為低迷;而外部的貿易摩擦等因素仍在發酵,對工業出口訂單帶來不確定的影響。在此背景下,我們預計2019年我國工業行業的景氣度整體企穩或偏弱,大部分工業行業的用鋼需求量難現顯著增長。我們對各個工業行業的景氣度和用鋼需求分析入如下:

1)預計2019年機械設備產量增速高位下滑,建筑業景氣仍可支撐正增長

2017-2018年我國挖掘機等工程機械產量出現大幅增長,主要原因是適逢設備更新換代周期,以及勞動力成本高企、建筑行業需求較好等因素。展望2019年,設備更新換代周期預計將瀕臨尾聲,貿易摩擦也可能對設備出口有一定的不利影響,因此,我們預計在目前較高的產量基數之上,挖掘機等工程機械產量的同比增速將有所下滑。但鑒于我們預計房地產、基建在2019年具有較好的景氣度,對工程機械仍將有一定的需求,預計工程機械產量仍將呈現正增長,但增速難以再維持在當前的高位。

2017-2018年我國挖掘機產量累計同比增速保持高位(%)

數據來源:公開資料整理

2)預計2019年汽車需求整體平滑,產量同比企穩

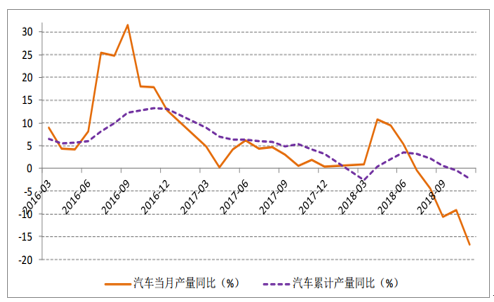

2018年我國汽車行業景氣度呈現了近年來少有的低迷格局。2018年1-11月,我國汽車產量累計同比增速已跌至-2.3%,全年大概率呈現負增長;其中,2018年11月份,汽車當月產量同比增速為-16.7%,呈現顯著低迷。關于汽車產量下滑的原因,我們分析,一方面是受宏觀經濟因素影響,國內消費環節整體低迷;一方面是2017年我國實施汽車購置稅優惠政策,彼時透支了一定的汽車需求量,導致2018年汽車產量出現延后下滑。

展望2019年,我們預計汽車需求量整體平滑,汽車產量或同比企穩,難現顯著的增長。

我國汽車產量同比增速在2018年底出現顯著下滑

數據來源:公開資料整理

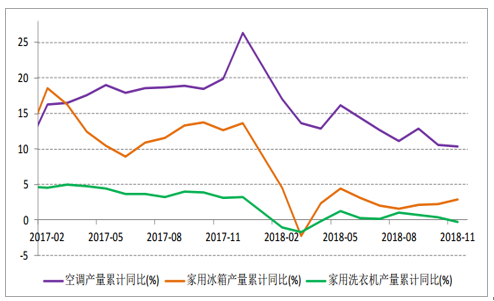

3)預計2019年家電產量或呈現負增長

2018年家電產量增速較2017年已有放緩,2018年1-11月我國空調產量同比增長10.3%。2019年,受宏觀經濟因素影響,國內居民消費意愿或將維持整體低迷的態勢,影響家電內需;外部摩擦因素則可能導致出口訂單下降,影響家電產銷量。綜上,我們預計2019年我國家電產量或呈現負增長。

我國家電產量同比增速2018年維持平穩態勢

數據來源:公開資料整理

4)造船、管道、集裝箱等行業景氣度難超預期

2018年1-10月,我國民用鋼制船舶產量2981萬載重噸,累計同比下降7.3%;造船完工量3293萬載重噸,累計同比下降17.4%。受宏觀經濟和外部貿易摩擦等因素影響,我們預計2019年造船行業仍將維持較弱的景氣格局,船舶產量和用鋼需求量預計仍將負增長。

民用鋼制船舶產量累計同比

數據來源:公開資料整理

我國造船完工量累計同比

數據來源:公開資料整理

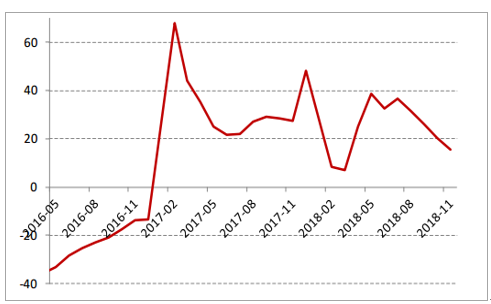

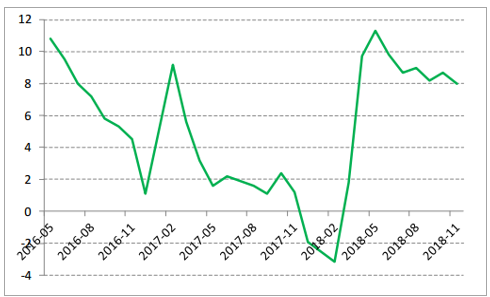

2018年1-11月,我國金屬集裝箱累計產量10497萬立方米,累計同比增長15.4%,增速呈現放緩趨勢;焊接鋼管累計產量4457萬噸,累計同比增長8%,增速呈現放緩趨勢。同樣,受宏觀經濟和外部貿易摩擦等因素影響,我們預計2019年集裝箱和鋼管的用鋼需求量同比增速將有所放緩。

我國金屬集裝箱產量累計同比(%)

數據來源:公開資料整理

我國焊接鋼管產量累計同比(%)

數據來源:公開資料整理

5、鋼鐵需求總結:建筑行業是主要增長點,預計2019年粗鋼需求量同比增長0.7%

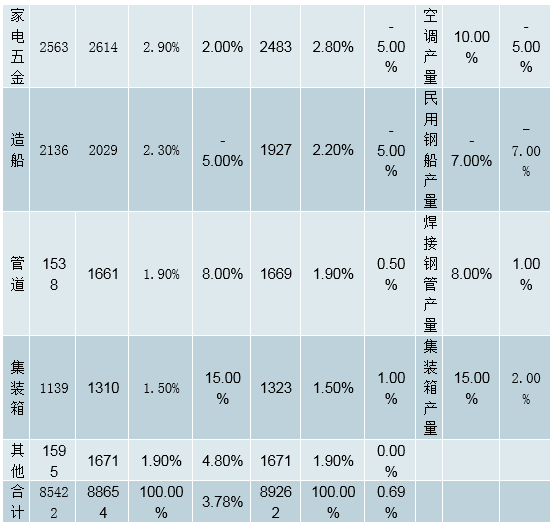

我們根據對鋼鐵下游各個行業景氣度的分析,做出以下預測:(1)預計2019年房地產行業維持較好的景氣格局,考慮到調控政策的不確定性,我們預計房屋施工面積同比增速略有放緩,預計2019年房屋施工面積同比增長3%左右,預計房地產行業用鋼需求量同比增長2%左右。(2)預計2019年基建行業小幅復蘇,基建開發投資額同比增速恢復至7%左右,用鋼需求量同比增長0.6%左右。(3)預計2019年機械行業受外部貿易摩擦影響,景氣度有所下降;但鑒于房地產和基建行業向好,預計工程機械產量仍有增長。我們預計機械行業用鋼需求量同比增長0.2%左右。(4)預計2019年汽車行業景氣度整體仍偏弱,汽車產量穩定,但考慮到汽車輕量化等因素,我們預計汽車行業用鋼量下降0.5%。(5)預計2019年家電、造船、管道、集裝箱行業景氣度受宏觀經濟和貿易摩擦影響有所下降,用鋼需求量同比增幅分別為-5%、-5%、0.5%、0.1%。

綜上,我們測算2019年下游行業用鋼需求量為89262萬噸左右,同比增長0.69%。整體來看,我們預計2019年我國鋼鐵需求量仍有所增長,增量主要來自房地產行業、基建行業和工程機械行業,是建立在對建筑產業鏈預期較為樂觀的基礎之上的預測。而工業行業用鋼量則整體呈現低迷。我們預計2019年的鋼鐵需求量增長0.69%,鋼鐵供給量增長1.63%,即需求量的增幅小于供給量,鋼價或呈現震蕩偏弱格局。

2019年鋼鐵下游行業用鋼需求量測算(萬噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鋼鐵行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢