在國務院印發《關于促進健康服務業發展的若干意見》,鼓勵社會辦醫,推動民營醫院發展。此后各項扶持政策陸續出臺并加快落地,社會辦醫外部環境不斷優化,民營醫院飛速發展,發展空間巨大。

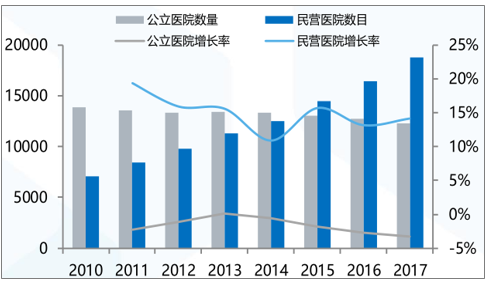

2010-2017年民營醫院與公立醫院數量及增長率對比圖

數據來源:公開資料整理

政策層面鼓勵民營資本參與連鎖化規模化的醫療服務;再增加5類獨立設置的醫療機構類別,允許社會力量投資,并連鎖化、集團化運營,分別是:康復醫療中心、護理中心、消毒供應中心、健康體檢中心、中小型眼科醫院。獨立醫療機構未來的發展方向,就是要連鎖化、集團化、成規模、上水平地提供第三方服務,與公立醫院的服務有差異化,提供補充。

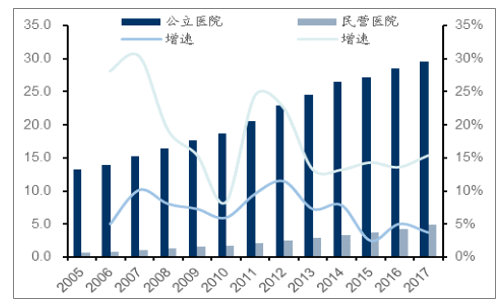

公立醫院數目逐年下滑,2017年約有1.8萬家,而與此相對的是民營醫院近年來以15%左右增速迅速增加,數量已經達到1.2萬家,達公立醫院數目的2/3,相應的診療人次也以15%增速不斷增加。

2005-2017年公立醫院與民營醫院就診人次對比(億次)

數據來源:公開資料整理

醫生多點執業政策解除民營機構人才瓶頸,醫療服務行業空間大,競爭格局好。中國一二線城市公立醫療資源豐富,于是公司均開拓三四線城市較為空白的市場,對公立醫療體系進行錯位補充,伴隨消費升級、渠道下沉,維持高速增長。

專科連鎖可復制性強,可大規模擴張。醫療服務行業實際存在較高的進入壁壘,資金、人才和管理的要求都為企業筑造護城河。

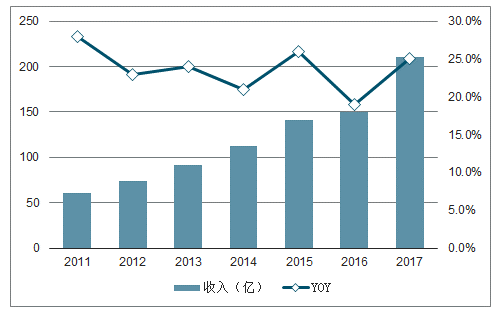

2011-2017年中國眼科市場空間

數據來源:公開資料整理

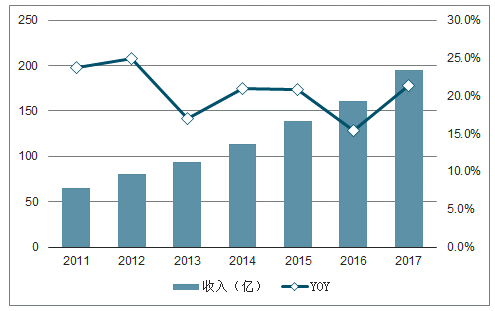

2011-2017年中國口腔市場收入

數據來源:公開資料整理

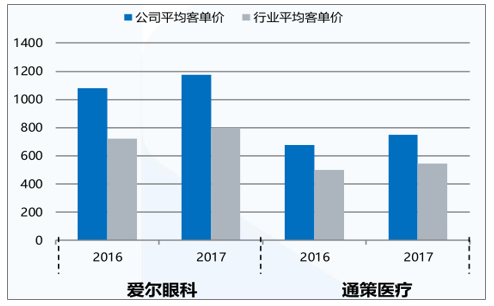

愛爾眼科、通策醫療自身擴張模式逐漸成熟,隨著規模效應及品牌效應日益擴大,競爭優勢和盈利能力不斷提升,消費升級趨勢下高端服務占比持續提升,量價齊升帶動內生增速保持30%高增長,龍頭地位日益穩固,市場份額有望繼續提升。

通策醫療公告預計2018年歸母凈利潤為3.26億到3.36億元,同比增加50.5%到55%;非經常損益較少,扣除非經常性損益的凈利潤與上年同期相比,增長50.6%到55.2%。對應四季度單季度歸母凈利潤增長47%-76%,保持高景氣度。

2016-2017年愛爾眼科、通策醫療客單價對比

數據來源:公開資料整理

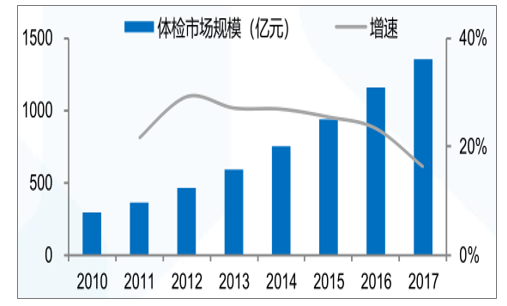

長期受益消費升級,民營體檢醫院具備自身優勢:體檢項目價格,便宜;套餐種類,豐富;檢查項目數量,更多;預約排隊時間,較短;院內交叉感染概率,更低;檢查網點分布,網絡廣泛。

2010-2017年中國體檢人次圖

數據來源:公開資料整理

2010-2017年中國健康體檢市場規模及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國民營醫院市場全景調查及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國口腔醫療服務行業市場現狀調查及未來趨勢研判報告

《2026-2032年中國口腔醫療服務行業市場現狀調查及未來趨勢研判報告》共九章,包含2021-2025年口腔醫療服務行業各區域市場概況,口腔醫療服務行業主要優勢企業分析,2026-2032年中國口腔醫療服務行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國高端醫療服務行業運行態勢分析:市場規模呈現快速擴張態勢,領先企業通過連鎖經營拓展業務 [圖]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)