傳統品牌中藥板塊市值提升最大:群眾基礎深厚,消費品屬性強,品類延伸能力強,產品提價能力強。

中藥處方藥市值持續萎縮:醫保控費下終端合理用藥管控嚴格,中藥注射劑銷售下滑,部分公司市值回到十年前。

2017年1-9月醫藥工業各子行業收入和利潤增速

數據來源:公開資料整理

一、行業現狀

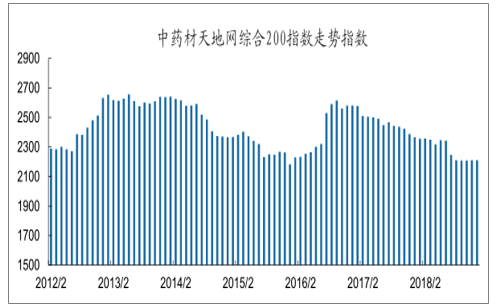

2019年1月22號中藥材天地網綜合200指數為2186.78,相比12月25號的2202.364略有下降。中藥材價格指數2016年上漲較大,2017年穩中略降,2018年初略有上漲,下半年緩慢下降,2019年初有所下滑。

2012-2018年中藥材天地網綜合200指數變化情況

數據來源:公開資料整理

24味主要中藥材中,4味價格上漲,6味價格下跌。24味中藥材中,金銀花、兩面針、石斛、黃芪價格上漲,漲幅分別為6%、20%、7%、5%;三七、丹參、太子參、黨參、菊花、山楂價格下跌,跌幅分別為3%、19%、4%、11%、4%、8%。

2014-2017年批中藥新藥數目(不含中藥仿制藥)

數據來源:公開資料整理

二、行業發展趨勢

1、中藥飲片

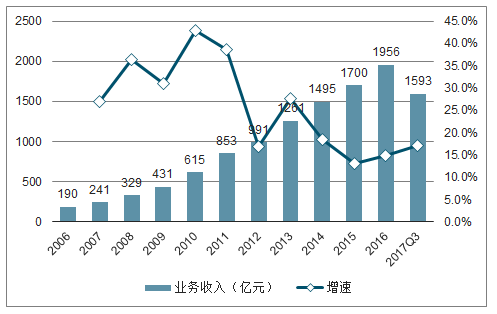

中國中藥飲片行業發展迅速,市場規模從2011年852億元增長至2016年1956億元,復合增速領跑醫藥工業各子行業。13年后增速有所下滑,但16年起增速又穩步加快,2017年前3季度增速達到17.2%。2017年前3季度,中藥飲片收入和利潤增速均顯著快于醫藥行業平均水平。

2006-2017Q3中藥飲片及工業務收入及增速

數據來源:公開資料整理

中藥飲片生產企業數目眾多、企業質量參差不齊,目前行業龍頭康美藥業可生產中藥飲片1000多個種類,2萬多個品規,但其市占率約3%左右。

2、中藥配方顆粒

中藥配方顆粒作為新型飲片,具有直接沖服、方便使用等特點。當前中藥配方顆粒的使用仍限制在二級及以上中醫院,配方顆粒占飲片的比例仍然較低。中國等級醫院約2.9萬家,具備開具中藥處方資格的醫療單位約90多萬家,獲批可使用中藥配方顆粒的終端醫院目前僅約數千家。使用端放開后,中藥配方顆粒行業將顯著擴容。

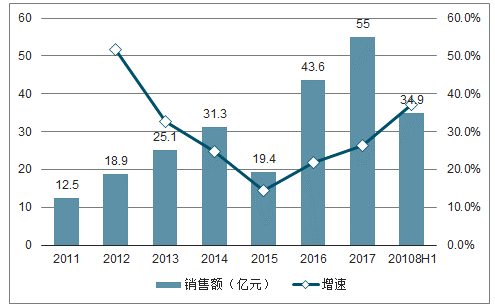

為中藥配方顆粒的龍頭企業,并依托國藥集團,在行業開放前大力全國擴張,通過配藥機占據市場,通過控股省級試點提高競爭力,龍頭優勢盡顯,未來將成為行業試點放開的最大贏家。

2011-2018H1配方顆粒龍頭天江藥業收入及增速

數據來源:公開資料整理

3、中成藥

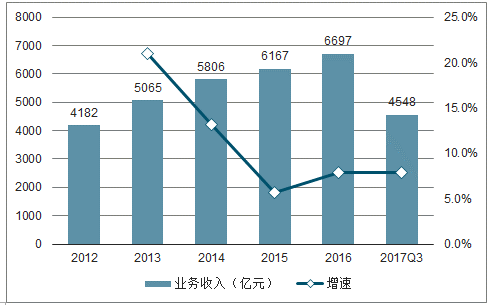

在醫保控費態勢下,無效中成藥作為輔助用藥成為重點打擊對象,中藥注射劑的安全問題,有效成分分析問題難以解決,也受到政策和醫保的嚴格打壓,加之此前招標限價、二次議價、單獨談判及反商業賄賂持續影響。中藥處方藥的黃金時代已隨醫保大擴張時期的結束遠去,未來更多的競爭落腳點在于確切的療效驗證和更加合理的價格體系中。

2012-2017Q3中成藥收入及增速圖

數據來源:公開資料整理

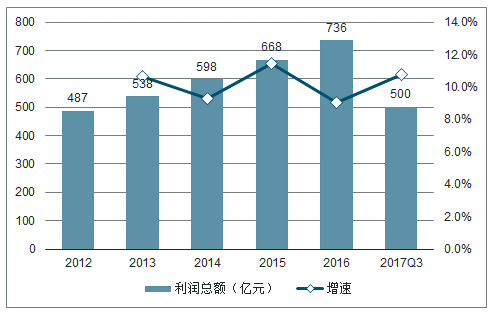

2012-2017Q3中成藥利潤及增速圖

數據來源:公開資料整理

中藥飲片受益于國家政策,消費類中藥受益于民眾保健意識提升和消費水平的提高,飲片中的創新,中藥配方顆粒空間提升大。

相關報告:智研咨詢發布的《2019-2025年中國中藥飲片加工行業市場全景調研及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國中藥行業市場調查研究及發展前景展望報告

《2026-2032年中國中藥行業市場調查研究及發展前景展望報告》共九章,包含中藥行業重點企業分析,2026-2032年中藥產業發展趨勢,2026-2032年中藥產業投資預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢