醫療器械行業分設備與耗材。其中設備分醫用和家用。醫用包括影像類:超聲、CT、核磁、DR,監護類:監護儀、呼吸機、麻醉機,檢驗類:IVD設備;家用包括血壓計、體溫計、血糖儀、輪椅。其中耗材分高值、低值和IVD。其中高值分醫療型和消費型。醫療型包括心內:支架、球囊、起搏器、封堵器,骨科:關節、脊柱、創傷;消費型包括眼科:角膜塑形鏡,口腔:口腔修復膜、種植體。其中低值包括一次性注射器、輸液器、引流管、無菌手

套、手術縫線等。IVD包括生化診斷、免疫診斷、分子診斷。

2017年1-9月規模以上醫療器械生產企業中,衛生材料及醫藥用品、醫療儀器設備及器械制造主營業務收入同比增長14.45%,若以此推算2017年中國醫療器械行業市場規模,預計達4235億元。

2001-2017年中國醫療器械市場規模及增速

數據來源:公開資料整理

醫院用設備市場景氣度高,受益于分級診療拉動基層設備需求提升,疊加國產龍頭滲透高端加快進口替代。血壓計等家用設備及角膜塑形鏡等消費型高值耗材具備消費品屬性,不受醫保控費,長期受益消費升級及健康意識提升。

一、公立醫院

檢查檢驗業務逐漸被被醫院重視。根據《中國首部公立醫院成本報告》,醫學檢驗科以高達89%的成本收益率位居各一級醫技科室之首,醫技科室成本收益率遠超臨床科室。

公立醫院醫技科室成本收益率較高

數據來源:公開資料整理

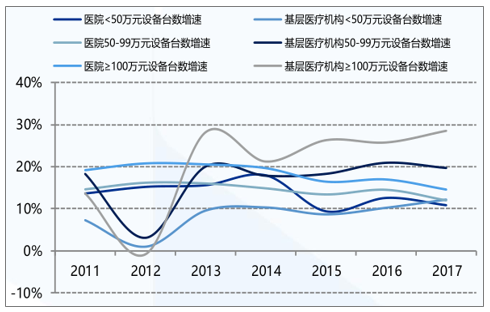

二、基層醫院

目前中國基層醫療機構醫療器械配備水平較低,缺口大,急需更新換代和填補缺口。

2011-2017年基層醫療機構醫療設備采購保增速

數據來源:公開資料整理

三、行業現狀

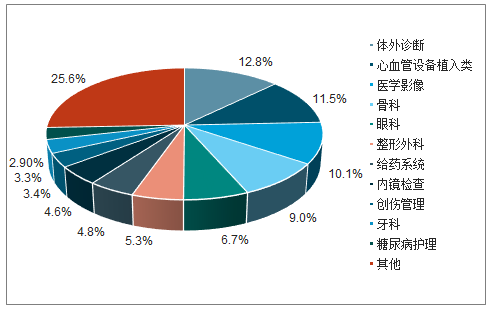

全球醫療器械行業前四大領域為體外診斷、心血管設備植入類、醫學影像、骨科;國內前三大領域為醫學影像、體外診斷、低值耗材、心血管設備植入類。

全球醫療器械行業細分領域

數據來源:公開資料整理

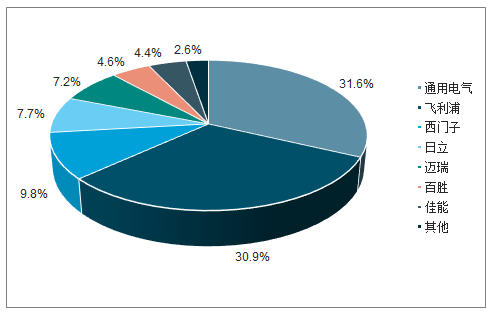

2017年中國超聲市場品牌占比

數據來源:公開資料整理

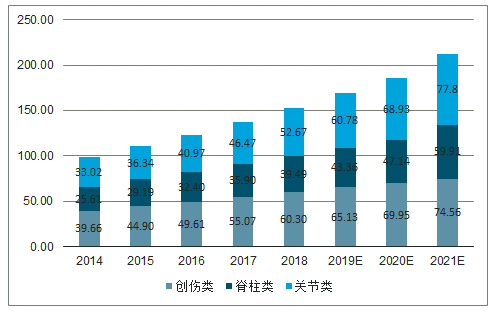

2012-2021年中國骨科市場規模及預測

數據來源:公開資料整理

化學發光占比

數據來源:公開資料整理

國內醫療器械公司研發投入出現兩極化,頭部企業如邁瑞醫療2017年研發投入超過10億元,處在第一梯隊,第二梯隊公司如微創醫療、樂普醫療、威高股份等研發投入維持在2-4億元。從研發投入增速來看,近幾年頭部企業的研發投入不斷加大,研發支出增長明顯。

四、行業發展趨勢

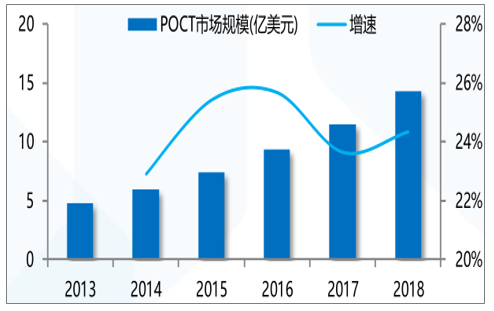

2018年中國POCT市場規模約80億元,目前醫院臨床科室滲透率較低,基層和個人用檢驗設備不多,潛在市場廣闊。

未來受益分級診療推動基層市場放量,臨床科室“床邊診斷”成為趨勢,胸痛中心等五大中心建設快速推進,同時借力全自動定量新機型投放,POCT行業迎來快速發展期,未來3-5年有望保持20%以上增速。

受市場規模基數低、醫療服務需求增長、檢測技術更新換代等因素推動,中國IVD市場仍將保持超越醫藥行業平均的增速,預計未來三年復合增速約為15%。IVD細分領域較多,生化領域大約在10%以內增速,而化學發光仍是國產替代進行中,有25%左右的高增速,POCT則受益于分級診療基層需求提升,維持高增速。

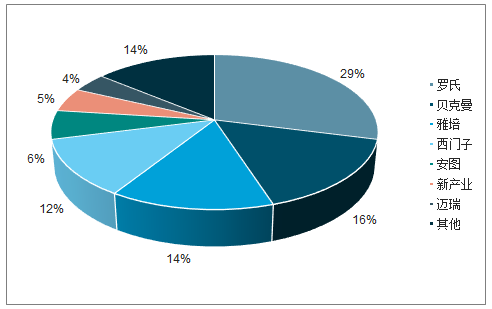

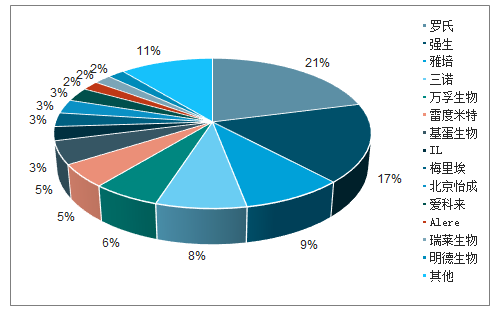

中國POCT領域集中度較低

數據來源:公開資料整理

心臟標志物、傳染性疾病和凝血類POCT產品需求占比

數據來源:公開資料整理

2013-2018年中國POCT市場及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫療器材行業市場專項調研及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告

《2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告》共八章,包含國內運動再生醫學醫療器械生產廠商競爭力分析, 2026-2032年中國運動再生醫學醫療器械行業發展前景及投資策略, 運動再生醫學醫療器械企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢