染料是指能使其他物質獲得鮮明而牢固色澤的一類有機化合物,由于現在使用的顏料都是人工合成的,所以也稱為合成染料。染料和顏料一般都是自身有顏色,并能以分子狀態或分散狀態使其他物質獲得鮮明和牢固色澤的化合物。

作為精細化學品行業的一個重要分支,雖然染料工業的GDP在整個化工行業中所占比例不高,但它覆蓋了國民經濟90%以上的領域,除用于傳統的紡織印染行業外,在塑料、汽車、軌道交通、建筑、航空、電子信息、醫療衛生以及軍工裝備等行業的發展中,染料行業都扮演著不可或缺的重要角色。

染料行業的上游行業為石油化工行業。石化行業是國民經濟中的基礎性行業,在國民經濟中占有舉足輕重的地位。石化行業資源資金技術密集,產業關聯度高,經濟總量大,對促進相關產業升級和拉動經濟增長具有不可替代的作用。同時,石化產品價格波動較大,直接影響本行業的采購成本。而影響石化原料價格的波動的因素較為復雜,涉及政治、經濟等因素,非企業所能控制,只有開發生產高附加值產品的企業才能相對抵消成本上漲的壓力。

染料制造業的下游行業主要是紡織行業中的印染子行業, 紡織印染行業對染料的需求占到染料需求總量的 90%左右。因此,染料行業與紡織印染行業的關聯度很高。我國的紡織行業是國民經濟的傳統支柱產業和重要的民生產業,也是國際競爭優勢明顯的產業。紡織行業的穩定發展為我國染料行業的持續穩定增長提供了可靠的保障。此外,涂料、造紙等行業也是染料行業的下游。

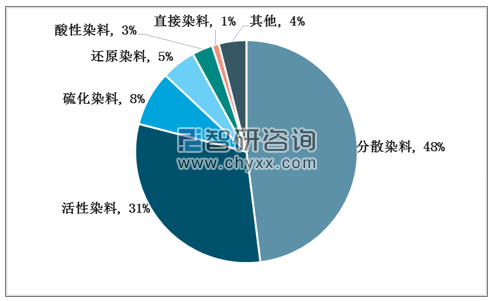

從來源上來看,染料可以分為天然染料和合成染料,大規模生產中使用的通常都是合成染料。按不同化學結構,染料可以分為偶氮類、蒽醌類、芳甲烷類、靛類、酞菁類等多種染料,其中偶氮類和蒽醌類占比較高。偶氮染料制造簡單、成本低廉且品種齊全,蒽醌染料屬于中高端產品,色譜齊全、成本較高。目前,應用最多的是按性質和使用方法,將染料分為分散染料、活性染料、硫化染料、還原染料、酸性染料、直接染料等。

染料的分類

資料來源:公開資料整理

由于發達國家日益提高的環保要求和不斷上升的人力成本,以及來自亞洲新興經濟體的競爭壓力加大,發達國家染、顏料企業不斷壓縮在本土的生產規模。20 世紀 80 年代以后,世界經典有機顏料生產逐漸由歐美向亞洲低成本的國家如中國、印度轉移。跨國公司還通過在上述國家和地區購買染、顏料中間體、半成品,在本土加工生產具有高經濟附加值的高性能染料。

我國染料創制工作起步較晚,經驗不夠豐富,創新基礎薄弱,資金支持力度有限,在原創技術上與國外跨國公司存在較大差距。技術創新是一項耗費資金的工作,產業化進程緩慢,尤其是染料原始創新更是一項高投入、高風險、高回報、長周期的系統工程。世界著名廠商巴斯夫、科萊恩、德司達年投入研發費用占銷售額的5%左右。而我國企業對染料技術創新提供有效的經濟支持很少,政府和企業每年用于染料技術創新的總投入占比很低。雖然近年來,國內染料企業對技術創新給予了高度重視,加大資金投入和發明專利的申請,并取得了一定的進展,但是絕大多數的中小型染料企業技術創新能力仍然較為薄弱。

由于結構特性,分散染料成為唯一能在聚酯纖維(滌綸)上染色和印花的染料。而全球聚酯纖維產量占合成纖維總量的 60%以上。因此,分散染料是染料中最重要的品種。活性染料由于其母體和活性基的存在,使其在纖維染色上具有較大的適用范圍,可以根據不同活性基性質,應用于不同纖維素的印染中,在染料市場中也占有較重要的地位。硫化染料作為第三大染料品種,在纖維素纖維的染色中應用較多,主要用于紗線和坯布等工業用布的染色中。

我國染料行業細分產品產量結構格局示意圖

資料來源:智研咨詢整理

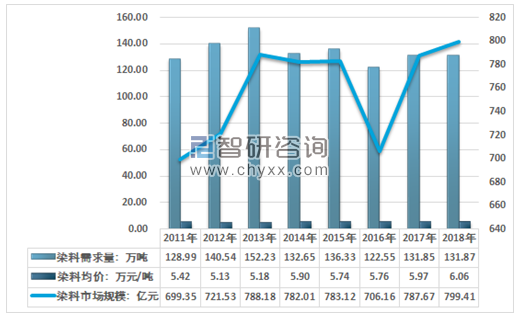

中國的染料制造業是伴隨著下游印染工業的發展而不斷成長的。20世紀90年代以后,中國改革開放和世界紡織工業格局的調整推動了我國染料工業的迅猛發展,至2004年,中國的染料產量已位居世界第一,約占世界染料總產量的60%。2018年我國染料行業產量約149.19萬噸,同比2017年的153.87萬噸下降了3.04%,2018年國內進口染料約4.75萬噸,出口量約22.07萬噸,國內染料行業供需情況如下圖所示:

2011-2018年中國染料供需平衡情況

資料來源:中國海關 智研咨詢整理

經過近年來持續的產能擴張,中國染料行業已發展為全球第一。目前中國共有500 家染料生產企業,生產供應約2000多種主要品種,總體而言,生產以中低端常規產品為主,大部分中低端產品存在顯著的產能過剩,在行業下游需求不景氣的情況下,行業需求量有所減少,隨著宏觀經濟的回暖,以及環保嚴查等影響,行業呈現量價齊升的態勢,行業市場規模增長顯著。2018年,中國染料行業市場規模達到799.41億元,相比于2016年的706.16億元大幅提升。

2011-2018年中國染料行業需求市場情況

資料來源:智研咨詢整理

由于行業內企業規模相對較小,大部分企業生產的產品相對單一,目前能夠建立自有銷售網絡和自有產品體系和標準,有能力直接把產品銷售到終端直接客戶或者說是有這種需求的染料企業相對較少。在環保限產以及行業大幅波動情況下,受下游印染行業區域分布、產業轉移、民營經濟活躍度等多重因素的影響,我國染料行業呈現出明顯的區域性特征,且行業集中度也逐步上升。

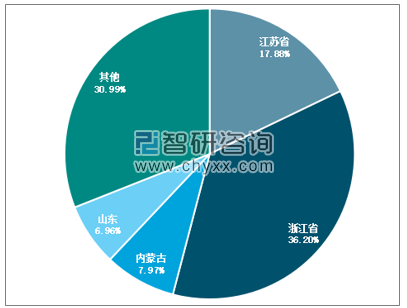

目前,我國的染料生產主要集中在浙江、江蘇、內蒙古、山東、上海等地,其中浙江、江蘇及上海三個主要省市,三個省市的染料生產量、出口量占全國總量的90%以上。

浙江省是目前我國乃至世界上最大的染料生產基地。其產能占全國總產能的36.20%左右,集中了60多家生產企業,包括浙江龍盛、閏土股份、吉華集團等大型染料生產企業,上述3家企業的產量已接近全行業總產量的50%。江蘇省產能約為17.88%,兩省合計貢獻了近一半的總產能。內蒙古、山東緊隨其后,合計貢獻近15%的總產能。

我國各區域染料產能分布

資料來源:智研咨詢整理

從行業目前主要產量占比較大的品種來看,從生產企業角度統計,我國分散染料產能非常集中,前五大企業浙江龍盛、閏土股份、浙江吉華、億得化工、之江化工合計占據總產能的77%左右;活性染料前五大企業江蘇錦雞、浙江龍盛、華麗染料、浙江吉華、億得化工合計占據總產能的69%,也呈現出較大的行業集中度。

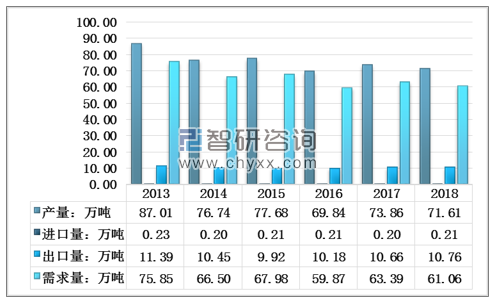

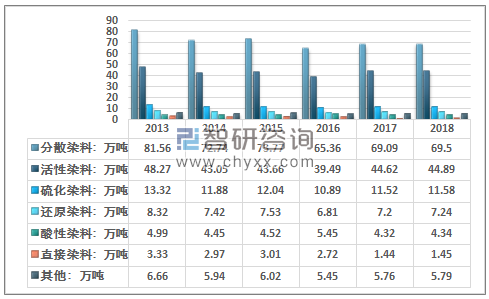

分散染料在染料中產量和需求量最大,2018年我國分散染料產量71.61萬噸,占我國染料總產量的 48%,近幾年產量較為穩定。出口量也穩定在10萬噸左右。

2013-2018年全國分散染料供需平衡統計

資料來源:智研咨詢整理

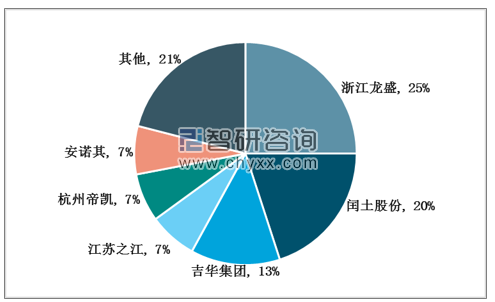

我國的分散染料品種較為齊全,目前偶氮類占比為75%,蒽醌類為20%,雜環類約5%。偶氮類分散染料主要生產企業有浙江龍盛、閏土股份、浙江吉華等,蒽醌類分散染料主要生產企業有亞邦股份、浙江吉華、杭州帝凱等。

我國分散染料市場格局

資料來源:智研咨詢整理

智研咨詢發布的《2019-2025年中國染料行業市場全景調查及發展前景預測報告》指出:傳統的硫化染料、直接染料、酸性染料等染料品種的生產也正在開始由分散走向集中。主要是由于活性染料的擠壓導致,目前硫化染料、直接染料、酸性染料的很多品種都有被活性染料替代的趨勢。

活性染料對硫化染料、直接染料、酸性染料、冰染染料等的替代作用非常強,這幾類染料相對減少的產量基本都是被活性染料替代的結果,這就是以棉為主的纖維素纖維總量變化不大,但活性染料產量明顯增長的原因。

2013-2018年中國染料行業分品種產量結構

資料來源:智研咨詢整理

雖然這三類染料中有的品種耐曬牢度比顏色相似的活性染料高,但這三類染料普遍水洗牢度偏低,但凡對被染色基質有一定水洗牢度要求的使用條件,都有被活性染料替代的可能,除非該染料的其他性能是活性染料目前無法達到的。雖然市場上的染料并非牢度決定一切,還有很多情況使用這三類染料更適合。但對企業的生產工藝,以及新品種的研發能力都提出了更高的要求。

2016年開始的環保嚴查促使化工行業整體的供給趨緊,環保不達標的產能持續出清,產能利用率逐步回升。環保限產促進了這些傳統染料生產的集中。總的而言,整個行業的寡頭壟斷的格局基本已經形成。

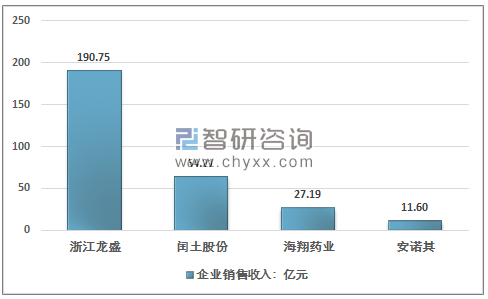

較高的行業集中度帶來較強的議價能力,龍頭企業更容易達成默契共同推動染料價格上漲。同時規模效益,以及市場定價權的提升都將使得行業內規模較大的企業獲得更高的經濟效益,加速行業分化,進一步提升行業的集中度。從行業內主要的上市企業來看。2018年,我國染料浙江龍盛年銷售收入達到了190.75億元,位居第一,而安諾其則只有11.60億元,兩者相差巨大,而閏土股份和海翔藥業銷售收入則分別為64.21億元和27.19元。其中浙江龍盛銷售收入遠遠超過了安諾其、閏土股份和海翔藥業三家企業的銷售收入總數,四家企業銷售收入占據了整個行業的36%,我國行業銷售收入呈現出集中程度較高。

2018年我國主要染料企業銷售收入統計

資料來源:公司財報、智研咨詢整理

值得注意的是,2019年3月,江蘇鹽城響水一化工園區發生爆炸事故,造成極為廣泛輿論影響,江蘇開始嚴查化工企業,并制定了化工企業整改,搬遷的相關草案。染料以及化工行業整體的安全生產嚴查大幕逐漸拉開。

自2015年“8.12”天津爆炸案以來,國家對化工、危化品的安全越發重視。每年都根據情況修訂化工安全的相關制度,加強各種安全生產的監管及懲罰力度。但還是發生了兩起較大型的化工安全事故。

在此次爆炸事故之后,江蘇省隨后也發布《江蘇省化工行業整治提升方案(征求意見稿)》。方案中提出,全省化工企業數量減少到2000家,到2022年底前,化工企業數據控制到1000家以內,并且要求對全省50個化工園區開展全面評價,根據評價結果,壓減至20個左右,沿長江干支流兩側1公里范圍內、化工園區外的34家企業原則上2020年底前全部退出。同時全國范圍內化工企業安全生產檢查的大幕也在持續的拉開,傳統的化工大省,如山東,河南等都開始新一輪的檢查,來化工行業安全生產的持續高壓將成為常態,安全生產以及環保的嚴查將成為未來4-5年內化工行業的常態,

總的來看,經過多年的發展,我國已經成為全球大的染料生產基地。在上下游行業的環保的壓力下,染料行業也加大了對清潔生產關鍵技術的開發,行業技術升級加快,清潔生產、循環利用以及生產連續化、自動化的技術,普遍受到生產企業的高度重視。染料企業圍繞節能減排不斷改進生產裝備、工藝技術,并結合自身實際不斷吸收高新技術成果,大力推廣染料清潔生產制備技術,減少了廢水、COD等污染物的產生。企業經營者逐步樹立起全方位的生態、環境和健康理念,加大環保綜合治理的投入,自覺主動回收和利用廢棄物,從而實現清潔生產和循環利用。未來具有安全生產優勢的大規模企業將會成為市場領導者。

從染料行業整體的發展趨勢來看,依托紡織、印染等下游行業的持續平穩增長,我國的染料行業發展前景穩定。目前,我國染料行業形成了產品種類豐富、行業集中度相對較高等行業特色。同時,隨著環保要求的提高以及下游需求的多樣化,染料行業也正面臨著產品升級和技術工藝創新的壓力。這一趨勢為行業中具有品牌、技術及管理優勢的企業提供了良好的發展機遇和廣闊的市場空間。近幾年不斷加大的環保壓力,以及酸性染料行業的分化使得行業市場競爭逐漸有序,市場環境有了很大好轉,行業內企業的整合也將使得行業走勢良性發展的軌道,行業具有較好的市場前景,投資吸引力正在不斷增強。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國染料行業市場競爭態勢及投資方向分析報告

《2026-2032年中國染料行業市場競爭態勢及投資方向分析報告》共十章,包含染料所屬行業進出口市場分析,染料行業主要企業生產經營分析,染料行業發展趨勢分析與預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢