2018Q1-3化學(xué)制劑企業(yè)實(shí)現(xiàn)主營業(yè)務(wù)收入6485.4億,同比增長19.8%,增速比去年同期提高6.9pp。

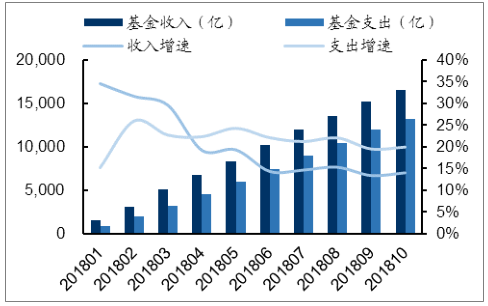

截至2018年10月城鎮(zhèn)基本醫(yī)療保險(xiǎn)基金參保人數(shù)12.08億人,是國內(nèi)醫(yī)藥市場(chǎng)最大的支付方。2018年1-10月,城鎮(zhèn)基本醫(yī)療保險(xiǎn)基金收入16558.74億,同比增長14.11%,基金支出13252.54億,同比增長19.96%,高于收入增速5.84pp。醫(yī)保基金累計(jì)結(jié)余可支付月份數(shù)在17個(gè)月左右,醫(yī)保支付壓力整體有所緩解,但隨著國內(nèi)創(chuàng)新藥加速上市和醫(yī)保對(duì)于高端產(chǎn)品支付力度加大,控費(fèi)仍是國內(nèi)醫(yī)藥行業(yè)的主要矛盾。在醫(yī)保支付不出現(xiàn)大幅增加的情況下,提高國民用藥質(zhì)量和患者的藥物可及性,將主要依靠在存量市場(chǎng)下醫(yī)保支付結(jié)構(gòu)的優(yōu)化,有升有降、騰籠換鳥,即創(chuàng)新藥、高端仿制藥支付比例的提升、輔助用藥、低端仿制藥的占比下降,甚至逐漸退出市場(chǎng)。

2018年城鎮(zhèn)基本醫(yī)療保險(xiǎn)基金收支運(yùn)行情況

數(shù)據(jù)來源:公開資料整理

在“醫(yī)藥養(yǎng)醫(yī)”和新藥審批審評(píng)緩慢的環(huán)境下,國產(chǎn)仿制藥企業(yè)的高毛利率主要來自搶仿的時(shí)間優(yōu)勢(shì)和企業(yè)銷售能力的溢價(jià)。而在國內(nèi)藥品審批審評(píng)改革之后,集中審評(píng)、優(yōu)先審評(píng)等措施解決了國內(nèi)仿制藥注冊(cè)申報(bào)積壓的“堰塞湖”。在仿制藥一致性評(píng)價(jià)工作正式啟動(dòng)后,部分研發(fā)實(shí)力強(qiáng)的制藥龍頭除了力保自身主力品種的領(lǐng)先優(yōu)勢(shì)外,紛紛布局的增量品種,大量仿制藥品種迅速變?yōu)榧t海,首仿的時(shí)間優(yōu)勢(shì)被抹平。而政府集中采購、統(tǒng)一配送的方式則弱化了企業(yè)銷售能力對(duì)于仿制藥品種的影響,降低企業(yè)銷售成本。因此,國內(nèi)仿制藥企業(yè)將逐漸回歸制造業(yè)的價(jià)值本源。

國產(chǎn)仿制藥與進(jìn)口原研產(chǎn)品同臺(tái)競(jìng)爭(zhēng),在保證質(zhì)量的前提下,快速實(shí)現(xiàn)進(jìn)口替代。化學(xué)仿制藥進(jìn)展:底子薄、工程大,將貫穿長期。據(jù)調(diào)查數(shù)據(jù)顯示,到2020年,仿制藥占處方藥的比例會(huì)進(jìn)一步上升至92%。

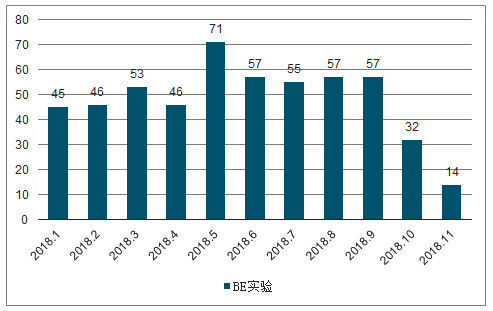

2018年BE試驗(yàn)開展

數(shù)據(jù)來源:公開資料整理

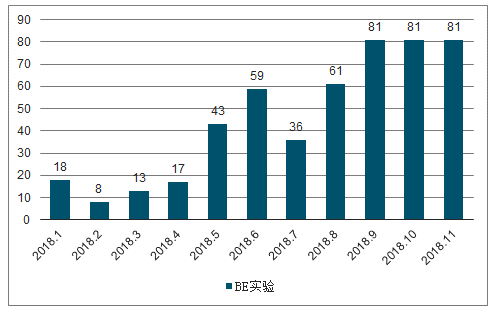

2018年已上市品種一致性評(píng)價(jià)申請(qǐng)進(jìn)入密集期

數(shù)據(jù)來源:公開資料整理

仿制的空間:還有巨大的“更具性價(jià)比”的可及性未被滿足。

2018H1全球藥品TOP100銷售額

數(shù)據(jù)來源:公開資料整理

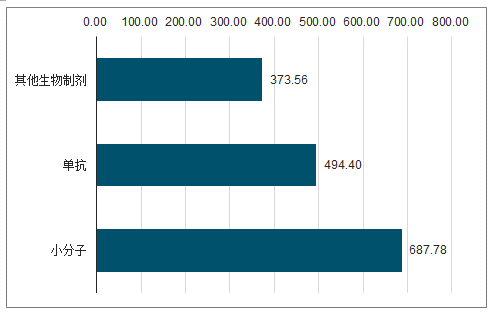

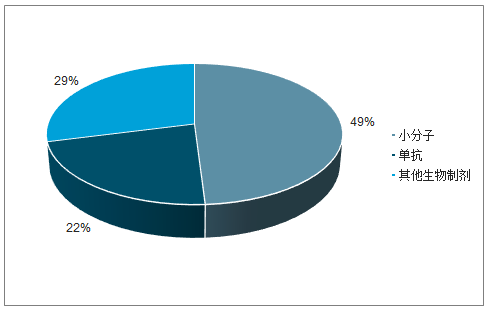

全球藥品TOP100產(chǎn)品類型

數(shù)據(jù)來源:公開資料整理

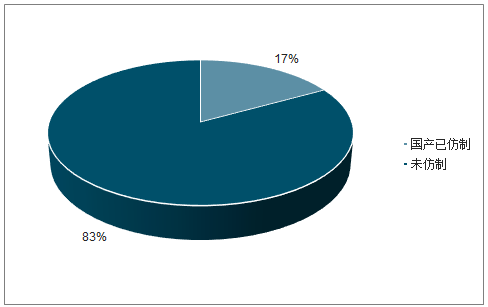

全球藥品TOP100中國內(nèi)仿制占比

數(shù)據(jù)來源:公開資料整理

高端仿制藥:專利懸崖之后,仿制藥仍有超額收益的可能。其核心壁壘體現(xiàn)在三個(gè)方面,第一技術(shù),例如以臨床需求為核心、以技術(shù)壁壘為保障的劑型創(chuàng)新;第二政策,例如國家對(duì)于精麻類藥品的管控;第三產(chǎn)能,環(huán)保壓力集中度提升下存量產(chǎn)能話語權(quán)提升。

本土市場(chǎng)空間廣闊,商品化進(jìn)程顯著提速仿制藥大品種國產(chǎn)化:重磅小分子藥物即將迎來密集收獲期。

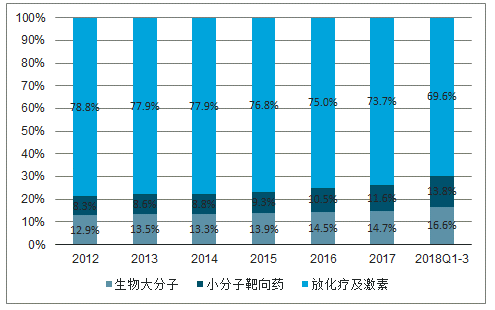

2012-2018Q1-3國內(nèi)樣本醫(yī)院腫瘤治療靶向藥物銷售額占比

數(shù)據(jù)來源:公開資料整理

受慢性病患病率逐年增加、人口老齡化、醫(yī)保控費(fèi)等因素影響,預(yù)計(jì)未來中國仿制藥市場(chǎng)規(guī)模將持續(xù)增長,到2020年可望達(dá)到14116億元。

仿制藥行業(yè)的整體降價(jià)進(jìn)程可能需要2-3年。未來的2-3年時(shí)間則成為國內(nèi)醫(yī)藥企業(yè)轉(zhuǎn)型升級(jí)的時(shí)間窗口。供給側(cè)改革持續(xù):小型仿制藥企業(yè)去產(chǎn)能或被合并,行業(yè)集中度快速提升,低端仿制藥普藥化,節(jié)省醫(yī)保資金用于支付創(chuàng)新藥、生物類似物和高壁壘的制劑產(chǎn)品。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國仿制藥行業(yè)市場(chǎng)潛力分析及投資機(jī)會(huì)研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國仿制藥行業(yè)市場(chǎng)供需態(tài)勢(shì)及發(fā)展前景研判報(bào)告

《2026-2032年中國仿制藥行業(yè)市場(chǎng)供需態(tài)勢(shì)及發(fā)展前景研判報(bào)告》共十四章,包含中國仿制藥行業(yè)發(fā)展?jié)摿υu(píng)估及趨勢(shì)前景預(yù)判,中國仿制藥行業(yè)投資價(jià)值評(píng)估及投資機(jī)會(huì)分析,中國仿制藥行業(yè)投資策略與可持續(xù)發(fā)展建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國仿制藥行業(yè)產(chǎn)業(yè)鏈圖譜、發(fā)展歷程、市場(chǎng)規(guī)模以及發(fā)展趨勢(shì)分析:我國仿制藥市場(chǎng)將繼續(xù)保持穩(wěn)定增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)