中國的醫療支付體系決定了醫藥產業的國家消費品屬性,國家醫保局是新變量,但只要總量是增長的,變化就是結構性的。穿越政策周期,需求擴容+產業升級+國產替代,這些不變的主線將繼續催生高景氣賽道。

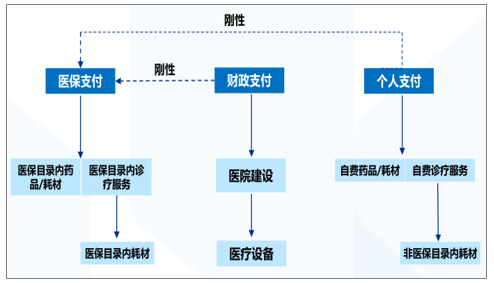

中國醫療支付體系

數據來源:公開資料整理

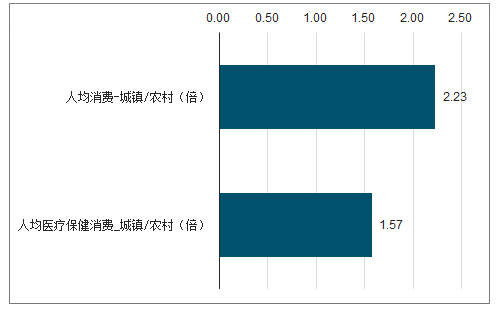

城鎮和農村居民消費中,醫療保健消費支出增速均高于整體消費支出。與人均總消費支出相比,醫療保健支出的城鄉差異明顯低于整體消費支出。

2018Q3城鎮和農村居民消費差異

數據來源:公開資料整理

產品結構的差別,不僅僅源于疾病診療需求的階段性不同,如此明顯的代際差異可能更多的是源于現有醫療體制下、醫療供給端與藥品供給端利益訴求的合力演化,并與支付體系匹配。

治療性用藥占比低:不僅整體占比低,結構上多以過期專利藥為主,與全球用藥趨勢相比,存在明顯的代際差;中成藥占比高:中藥注射劑等特色產品占比較高;輔助用藥占比高:腫瘤、免疫、神經內科等科室尤甚;兩高一低:治療性用藥占比有較大提升空間。

各國專利藥與非專利藥占比

數據來源:公開資料整理

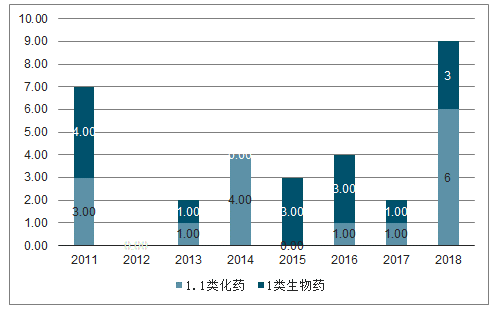

隨著藥審制度改革推進,歷史積壓基本出清,審評用時顯著下降,審評標準大幅提高。2018年11月,藥監局已批準藥品新批文541件,其中國產批文455個,遠超去年水平。小分子研發質量升級、生物藥研發爆發式發展,中藥研發持續萎縮。創新藥真正進入加速期。

2008-2018年國產創新藥獲批數量

數據來源:公開資料整理

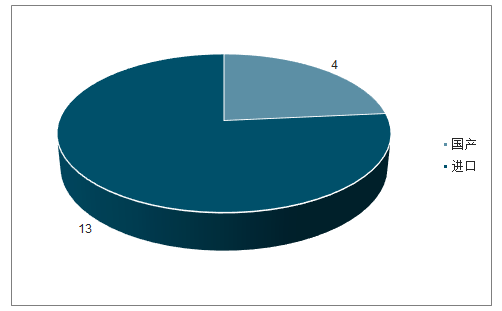

國家醫保談判:加快創新藥進入醫保支付體系,進入醫保支付體系后,用藥可及性+合理臨床診療需求下,治療性品種延續強勢崛起態勢。

2018.10進口/國產品種數量

數據來源:公開資料整理

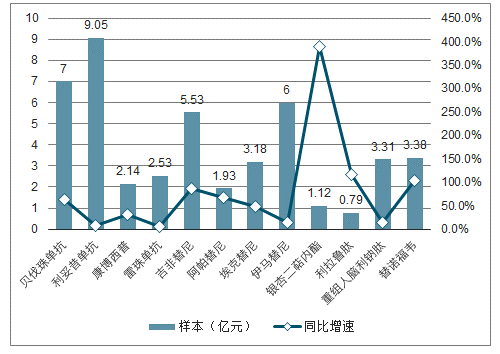

2018年Q1-3各藥物樣本及增速圖

數據來源:公開資料整理

醫保基金總量:1、可及性(國家醫保目錄、省增補目錄、國家醫保談判目錄、基本藥物目錄)2、可支付性(DRGs、醫保支付標準、藥占比、耗占比)

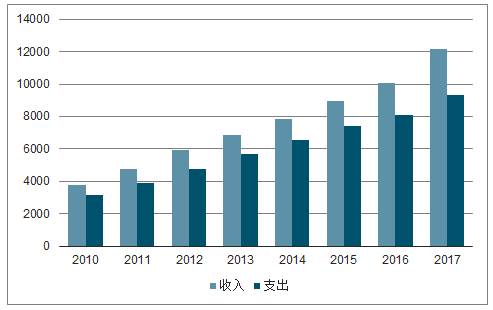

2010-2017中國國家職工醫保體系收入與支出

數據來源:公開資料整理

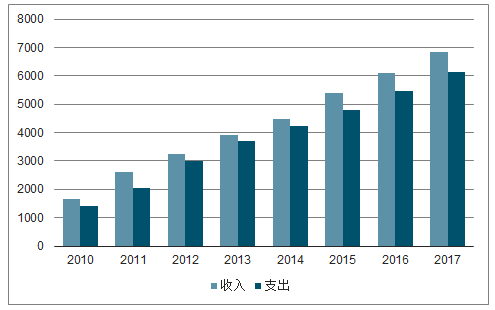

2010-2017中國國家居民醫保體系收入與支出

數據來源:公開資料整理

中國整體醫療開支絕對金額仍然較低;2019年1月起由社保改為稅務部門征收的方式下,城鎮職工醫保收入端可能會因為合規化迎來一輪增量;由于中國正在從投資驅動的增長轉變為消費驅動的增長,這個過程中工資收入增長持續高于GDP增長是必需的,未來醫保收入端隨著社會工資收入穩健上升而保持高于GDP增速的增長仍具有確定性;城鄉居民慮醫保部分財政補貼為主,考慮2030健康規劃降低個人負擔比例目標,財政補貼預計也將持續增加;OECD國家公共衛生支出占GDP比例均大體穩定在8%左右,中國當前(政府+社會)為僅為4%。

OECD主要國家及中國公共和私人部門衛生占支出占GDP比列

數據來源:公開資料整理

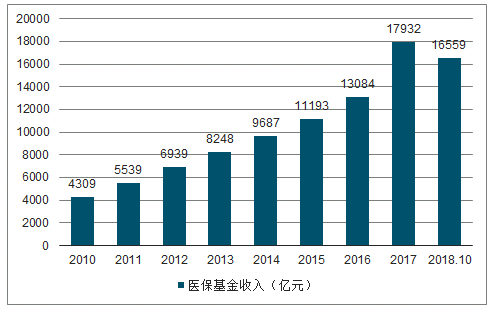

2010-2018.10醫療保險基金收入圖

數據來源:公開資料整理

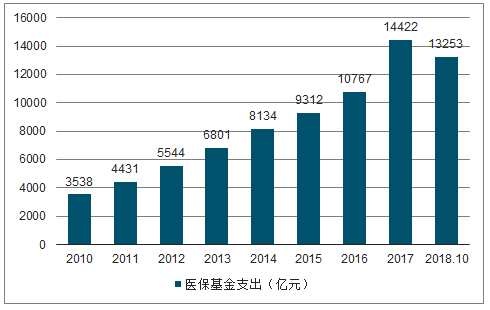

2010-2018.10醫療保險基金支出圖

數據來源:公開資料整理

全球醫保體系都面臨著健康醫療需求的無限性和資金與醫療資源的有限性的矛盾。中國醫藥產品升級換代只能依靠國內龍頭企業創仿結合,瓶頸在企業而非醫生。海外仿制藥企業成長外延占主導,國內是優勝劣汰內生成長為主。行政主導醫療體系對體系內成本管控力量較強。

國內此前醫保擴容過程中仿制藥消費金額成長迅速。人均消費金額已經高于除美國外的主要歐美國家水平。人均消費過高既有結構不合理,也有部分海外過專利期原研藥物在國內價格過高的因素。考慮到老齡化近在眼前,當前調結構迫在眉睫。

國家醫保局要求,各省要積極推動和參與按DRGs付費國家試點工作。

DRGs是醫保支付方式改革的重要內容。2017年起,全面推行以按病種付費為主的多元復合式醫保支付方式。各地要選擇一定數量的病種實施按病種付費和國家選擇部分地區開展按疾病診斷相關分組(DRGs)付費試點,都是改革的“規定動作”。

DRGs,即疾病診斷相關分組,根據患者的病歷,參照相關醫療分組要素(出院主要診斷、并發癥或合并癥、主要手術操作等),按照ICD-10疾病診斷碼和ICD-9-CM手術操作碼,將臨床診斷操作和資源消耗情況相似的病例分為同一組,編制各相關組的編碼,確定各組的付費標準。

在這一過程中,醫院節省的成本,可以作為盈余歸屬醫院。雖然都是“打包付費”,提高醫療機構控費積極性,但業界認為,DRGs比單病種付費的組合方式更加科學合理,而且DRGs也是國際認可的支付方式。在此前試點中,也確實起到了較好的控制醫療費用的作用。

據調查資料顯示,北醫三院、北大人民醫院等北京六家大型三甲醫院DRGs支付試點中,所選108個病組的醫療成本支出平均下降19%。

2017年醫保目錄調整后,部分明星重磅品種加入醫保,并且部分省市不納入藥占比考核,2017年當年雖然產品價格下降較多,但是用量高速上升。考慮到陸續招標準入等進程適度滯后,2019年這些品種準入后價格下降因素消失,有望獲得仿制藥、輔助用藥規模壓縮后的醫保結構性紅利。

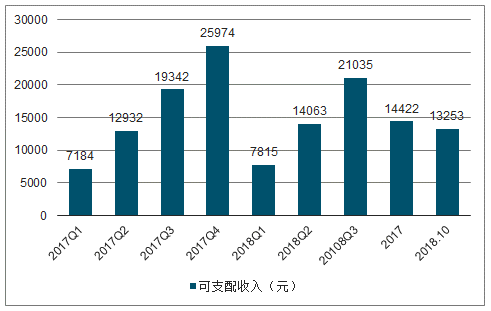

2017-2018年全國居民可支配收入

數據來源:公開資料整理

醫保戰略性購買驅動價值導向的產業:1、超適應癥的輔助用藥,這消耗了大量醫保基金支出、降低了醫保支出的價值,壓縮了醫保基金對治療性用藥的購買。2、高價的過專利期原研藥,消耗了大量醫保基金支出、降低了醫保支出的效率和價值,壓縮了醫保基金對通過質量和療效一致性評價的仿制藥的購買。3、相對高價的國產仿制藥,降低了醫保支出的效率,在同等支出的前提下并沒有讓更多患者用上價格合理的仿制藥。

盡管中國醫藥衛生投入占GDP比重不低,但中國居民人均用藥量顯著低于其他發展中國家。

未來多重政策將扭轉這一扭曲的用藥結構:1、啟動4+7城市藥品集中采購:利用仿制藥質量和療效一致性評價的機遇,針對31個完成一致性評價或按照新4類獲批上市的仿制藥及原研藥品種,組織11個城市帶量采購過專利期原研藥或國產仿制藥。2、啟動抗癌藥醫保準入專項談判:2018年醫保局啟動抗癌藥醫保準入專項談判(18個品種17個納入、平均降幅57%)。這不僅提高了國內患者對抗癌藥及其他創新藥的可及性和可負擔性,同時也促進醫保基金可持續運行;經過2018年運行,2017年納入醫保的大部分創新藥國內銷量大幅上升、銷售額再創新高。

高質量、創新、有臨床價值的醫療資源仍將獲得戰略重點購買。在GDP和醫保基金收入增速穩中有降、但居民對健康需求不斷提升的歷史背景下,未來醫保基金將從前幾年的簡單控費壓縮支出增速,轉向調整優化支出結構、加大戰略性購買的行為模式。

相關報告:智研咨詢發布的《2018-2024年中國醫保醫療行業市場全景評估及發展趨勢預測研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)