一、染料行業(yè)發(fā)展現(xiàn)狀分析

1、染料行業(yè)細(xì)分產(chǎn)品結(jié)構(gòu)

染料是指能使其他物質(zhì)獲得鮮明而牢固色澤的一類有機(jī)化合物,由于現(xiàn)在使用的顏料都是人工合成的,所以也稱為合成染料。染料和顏料一般都是自身有顏色,并能以分子狀態(tài)或分散狀態(tài)使其他物質(zhì)獲得鮮明和牢固色澤的化合物。

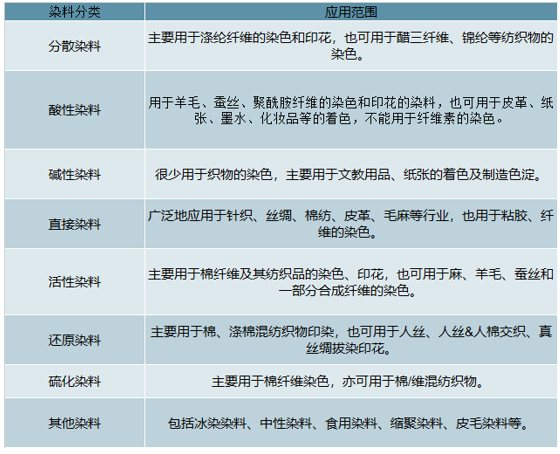

染料主要用途是用于紗線及面料的染色印花、皮革染色、紙張染色、食品添加以及塑料填色領(lǐng)域。按照性質(zhì)及應(yīng)用方法,可將染料分為分散染料、活性染料、硫化染料、還原染料、酸性染料、直接染料等若干類別。

染料分類及應(yīng)用范圍

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國化學(xué)原料和化學(xué)制品制造業(yè)行業(yè)市場供需預(yù)測及投資戰(zhàn)略研究報告》

天然染料一般來源于植物、動物和礦物質(zhì),植物染料如茜素、靛藍(lán)等;動物染料包括胭脂蟲等。天然染料主要用于天然纖維(毛、麻、絲、棉)和部分人造纖維(牛奶纖維、大豆纖維、竹纖維、莫代爾等)紡織品上,還可以用在工藝品、皮具、竹木制品、化妝品上。合成染料主要從煤焦油分餾或石化初級產(chǎn)品加工后經(jīng)化學(xué)加工而成。

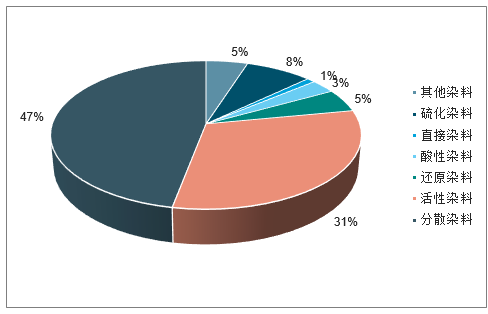

紡織用合成染料按應(yīng)用性能分為分散染料、活性染料、酸性染料、直接染料、陽離子染料、還原染料、硫化染料等幾大類。根據(jù)2017年中國染料工業(yè)年鑒,我國染料構(gòu)成中,分散染料和活性染料在幾類染料中產(chǎn)量和出口最大,上述兩類產(chǎn)量約占染料總產(chǎn)量的79%。

2017年染料行業(yè)細(xì)分產(chǎn)品結(jié)構(gòu)情況

數(shù)據(jù)來源:公開資料整理

2、染料行業(yè)產(chǎn)量、產(chǎn)值及銷售收入情況分析

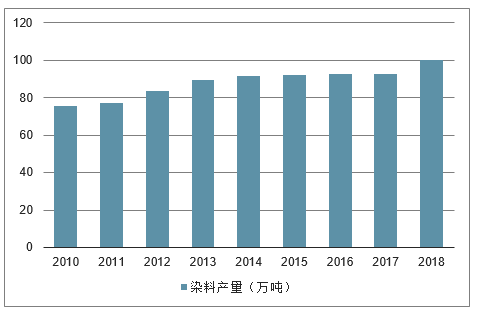

2010年至2017年,我國染料產(chǎn)量從75.6萬噸上升至99.19萬噸,保持著穩(wěn)步增長的態(tài)勢;2016年、2017年全年染料產(chǎn)量分別為92.8萬噸、99萬噸。預(yù)計2018年中國染料產(chǎn)量將超100萬噸,達(dá)到了100.1萬噸。

2010-2018年中國染料產(chǎn)量走勢

數(shù)據(jù)來源:公開資料整理

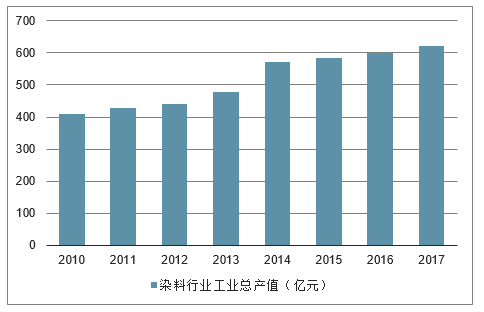

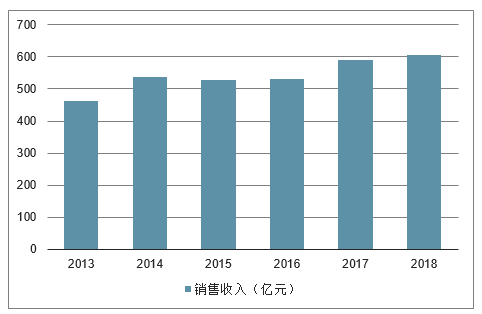

至2004年,中國的染料產(chǎn)量已位居世界第一,約占世界染料總產(chǎn)量的60%。2000~2016十六年間,中國染料產(chǎn)量由25.7萬噸提升至92.8萬噸,年均復(fù)合增速 8為.36%。“十二五”期間,我國染料行業(yè)工業(yè)總產(chǎn)值2504.6億元,年均增長8%,產(chǎn)品銷售總收入2370.6億元,年均增長6%,利稅總額332.3億元,年均增長22.2%,染料總產(chǎn)量433.7萬噸,年均增長4.5%。“十三五”開局,染料行業(yè)穩(wěn)中有進(jìn),2016年、2017年全年實(shí)現(xiàn)工業(yè)總產(chǎn)值分別為598.5億元、621億元,產(chǎn)品銷售收入分別為531.8億元、591億元,產(chǎn)量分別為92.8萬噸、99萬噸。

2010-2017年中國染料行業(yè)工業(yè)總產(chǎn)值走勢

數(shù)據(jù)來源:公開資料整理

2013-2018年中國染料行業(yè)銷售收入情況

數(shù)據(jù)來源:公開資料整理

活性染料產(chǎn)量在所有染料品種中居于第二位,產(chǎn)量僅次于分散染料。活性染料主要用于植物纖維(棉、麻)、動物纖維(毛、絲)和再生纖維素纖維(粘膠纖維、醋酯纖維)的印染,具備色譜廣,色澤鮮艷,性能優(yōu)異,適用性強(qiáng),染色工藝簡單,三廢排量較少,生產(chǎn)成本低,各項堅牢性能高等特點(diǎn),符合市場對纖維和衣料的要求,是染料開發(fā)與發(fā)展的重點(diǎn)之一。數(shù)據(jù)顯示,2017年我國活性染料產(chǎn)量為30.74萬噸,占我國染料總產(chǎn)量的30.99%。在“十二五”期間,染料工業(yè)經(jīng)歷了原材料價格大漲、環(huán)保政策趨嚴(yán)、節(jié)能減排等多重考驗,特別是2014年國家新修訂了環(huán)境保護(hù)法等法律政策,導(dǎo)致部分中小企業(yè)因環(huán)保未達(dá)標(biāo)而停產(chǎn);行業(yè)內(nèi)整體實(shí)力雄厚且環(huán)保技術(shù)先進(jìn)的大型染料企業(yè)擴(kuò)大產(chǎn)能、產(chǎn)量,其逐漸占有空缺市場。因此,活性染料市場逐漸由分散走向集中。

2010-2017年中國活性染料產(chǎn)量走勢

數(shù)據(jù)來源:公開資料整理

其中:分散染料是所有染料類別中產(chǎn)量最大的品種。2017年,我國分散染料產(chǎn)量為47.45萬噸,占我國染料總產(chǎn)量47.84%。最近十年,我國分散染料產(chǎn)量整體呈現(xiàn)上升趨勢。在2018年,分散染料的產(chǎn)量將達(dá)到50.34萬噸,活性染料的產(chǎn)量應(yīng)達(dá)27.87萬噸。

但是據(jù)染料市場分析統(tǒng)計中國目前分散染料產(chǎn)能只有約50萬噸,活性染料產(chǎn)能只有約45萬噸。根據(jù)以往的開工率情況,疊加2018環(huán)保監(jiān)管力度遠(yuǎn)超前幾個年份,染料的供需處于緊平衡狀態(tài)。

3、染料行業(yè)進(jìn)出口情況

目前,我國染料產(chǎn)量占到全球70%左右,已經(jīng)成為世界最大的染料生產(chǎn)和供應(yīng)基地。從2011年到2014年,活性染料出口增長較快,2014年到達(dá)頂峰后由于環(huán)保政策等原因活性染料產(chǎn)量下降,出口量亦隨之下降。我國每年需進(jìn)口一部分高檔活性染料,但隨著國內(nèi)活性染料生產(chǎn)企業(yè)技術(shù)水平提高,進(jìn)口額整體呈現(xiàn)下降趨勢。

數(shù)據(jù)來源:公開資料整理

二、染料行業(yè)前景分析

“中國制造2025”將圍繞四大轉(zhuǎn)變和一條主線開展,由要素驅(qū)動向創(chuàng)新驅(qū)動轉(zhuǎn)變,由低成本競爭優(yōu)勢向質(zhì)量效益競爭優(yōu)勢轉(zhuǎn)變,由資源消耗大、污染物排放多的粗放制造向綠色制造轉(zhuǎn)變,由生產(chǎn)型制造向服務(wù)型制造轉(zhuǎn)變。將信息技術(shù)與制造技術(shù)深度融合的數(shù)字化、智能化制造作為今后的發(fā)展主線,發(fā)展綠色制造技術(shù),加強(qiáng)資源循環(huán),是染料行業(yè)發(fā)展的責(zé)任和使命。

1、推進(jìn)行業(yè)轉(zhuǎn)型升級,優(yōu)化產(chǎn)業(yè)布局。盡管我國已經(jīng)成為全球最大的染料生產(chǎn)國,但是與發(fā)達(dá)國家相比,行業(yè)的技術(shù)創(chuàng)新還有很大的發(fā)展空間。一些主業(yè)突出、產(chǎn)品研發(fā)水平高、具有核心競爭力的骨干企業(yè),在帶動性、方向性、戰(zhàn)略性等方面起到明顯引領(lǐng)作用。染料企業(yè)以市場為導(dǎo)向,不斷推進(jìn)產(chǎn)品結(jié)構(gòu)調(diào)整和適應(yīng)性、差異性調(diào)整,實(shí)施品牌戰(zhàn)略。

染料新產(chǎn)品研發(fā)的方向側(cè)重于紡織纖維發(fā)展的色彩需求,同時關(guān)注老產(chǎn)品的質(zhì)量改進(jìn)、節(jié)能降耗,適應(yīng)新型染整工藝的發(fā)展要求。染料企業(yè)迎合市場發(fā)展的新需求,滿足紡織印染工業(yè)新工藝、新纖維以及節(jié)能減排的要求,彌合染料新品種創(chuàng)制研發(fā)能力與國外先進(jìn)水平的差距。

2、加強(qiáng)技術(shù)創(chuàng)新、自主創(chuàng)新,提升產(chǎn)業(yè)的國際競爭力和可持續(xù)發(fā)展能力

我國染料工業(yè)已經(jīng)具備行業(yè)創(chuàng)新的能力,創(chuàng)新是企業(yè)未來發(fā)展的基石,也是企業(yè)擴(kuò)大市場份額和實(shí)現(xiàn)利潤最大化的源泉。未來,染料行業(yè)將是一個資金密集、技術(shù)密集、人才密集的高投入、高回報的創(chuàng)新型行業(yè),由中國制造提升為中國創(chuàng)造將成為染料企業(yè)的新常態(tài)。

3、生產(chǎn)方式集成化與自動化,生產(chǎn)裝備現(xiàn)代化升級改造

目前,國內(nèi)的染料生產(chǎn)雖經(jīng)技術(shù)改造,工藝技術(shù)有所提高,但是大多仍以粗放型、敞開式、間歇式和勞動力密集型方式作業(yè),對環(huán)保、安全二故的應(yīng)急處理能力較差,反應(yīng)控制不夠精準(zhǔn),造成產(chǎn)品質(zhì)量不穩(wěn)定、收率難于達(dá)到要求,一是造成原材料的浪費(fèi),二是反應(yīng)產(chǎn)物和異構(gòu)體多,三是給后續(xù)的廢棄物處理帶來壓力,同時也提高了生產(chǎn)成本,以致在國際市場的競爭能力不高。

4、環(huán)保監(jiān)管趨嚴(yán),染料行業(yè)優(yōu)勝劣汰趨勢加速

長期以來,我國環(huán)保產(chǎn)業(yè)存在“重投資、輕監(jiān)管”治理思路,在環(huán)保投資大幅增加的同時,監(jiān)管、執(zhí)法力度不夠?qū)е颅h(huán)保設(shè)備設(shè)施實(shí)際運(yùn)行情況較差,大量不具備相應(yīng)實(shí)力的企業(yè)進(jìn)入染料行業(yè)。伴隨環(huán)保監(jiān)管長效機(jī)制的加速建立,國家在環(huán)保方面投入監(jiān)管力度持續(xù)增大,特別是新《環(huán)保法》實(shí)施后,一些排放未達(dá)標(biāo)準(zhǔn)的中小企業(yè)基本處于整改、半停產(chǎn)、停產(chǎn)狀態(tài),對凈化染料市場環(huán)境起到了積極作用,不符合環(huán)保要求的企業(yè)和產(chǎn)能逐步被清除出市場。

2018年染料市場均價將較2017年略有提升,但整體上行空間較小,漲幅預(yù)估在5%左右,而其年內(nèi)價格波動區(qū)間同樣難現(xiàn)較大提升。分散染料方面受大型工廠營銷策略改變預(yù)計將出現(xiàn)較為明顯的提漲,漲幅預(yù)估在20%左右,且低端價位上行幅度或高于高端價位上行幅度。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國染料行業(yè)市場競爭態(tài)勢及投資方向分析報告

《2026-2032年中國染料行業(yè)市場競爭態(tài)勢及投資方向分析報告》共十章,包含染料所屬行業(yè)進(jìn)出口市場分析,染料行業(yè)主要企業(yè)生產(chǎn)經(jīng)營分析,染料行業(yè)發(fā)展趨勢分析與預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢