一、中國(guó)丙烯行業(yè)的發(fā)展:是全球最大的丙烯生產(chǎn)國(guó)和消費(fèi)國(guó)

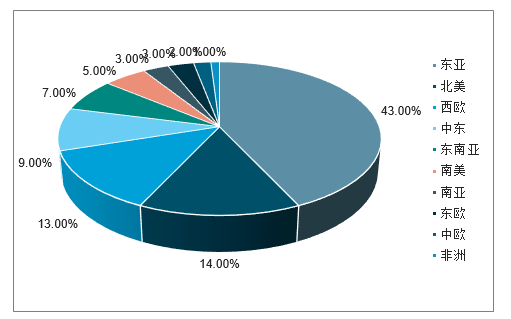

截至2017年底,全球丙烯產(chǎn)能合計(jì)已達(dá)到1.16億噸。全球丙烯產(chǎn)能主要分布區(qū)域包括東亞(中國(guó)、日本和韓國(guó))、北美、西歐、東南亞和中東地區(qū),上述地區(qū)加起來(lái)約占全球產(chǎn)能的86%。從國(guó)家來(lái)看,中國(guó)、美國(guó)、韓國(guó)、沙特、日本、印度和德國(guó)位列丙烯產(chǎn)能排名的1-7名,這些國(guó)家的產(chǎn)能之和占據(jù)全球產(chǎn)能的64%。

2017年全球丙烯產(chǎn)能分布

數(shù)據(jù)來(lái)源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)聚丙烯酰胺行業(yè)市場(chǎng)調(diào)查及發(fā)展趨勢(shì)研究報(bào)告》

2017年全球丙烯產(chǎn)能分布

數(shù)據(jù)來(lái)源:公開資料整理

1、中國(guó)丙烯酸產(chǎn)量產(chǎn)能分析:產(chǎn)能產(chǎn)量快速增長(zhǎng)

從2005年起,我國(guó)丙烯酸行業(yè)迅速發(fā)展,產(chǎn)能快速增長(zhǎng),尤其是2014年、2015年是丙烯酸裝置建成投產(chǎn)高峰年,生產(chǎn)廠家增至17家,共新增155萬(wàn)噸產(chǎn)能(2014年、2015年分別增長(zhǎng)89萬(wàn)噸、66萬(wàn)噸),其中擴(kuò)能企業(yè)有江蘇裕廊、浙江衛(wèi)星、揚(yáng)子-巴斯夫、塑寧波等原有企業(yè),還有新進(jìn)入企業(yè)山東宏信化工、福建濱海化工、萬(wàn)洲石化、萬(wàn)華化學(xué)等。并且,除了新進(jìn)入企業(yè)投產(chǎn)為一期項(xiàng)目,產(chǎn)能在10萬(wàn)噸以下外,其他企業(yè)新增產(chǎn)能規(guī)模較大。

截至2016年,我國(guó)丙烯酸的有效產(chǎn)能約295萬(wàn)噸/年左右,占全球產(chǎn)能的36%。具體來(lái)看,2016年國(guó)內(nèi)丙烯酸行業(yè)未有新增產(chǎn)能,反而出現(xiàn)產(chǎn)能萎縮現(xiàn)象,相比2015年減少了45萬(wàn)噸/年左右,廠家通過控產(chǎn)的方式來(lái)調(diào)控市場(chǎng)供需來(lái)達(dá)到市場(chǎng)平衡。

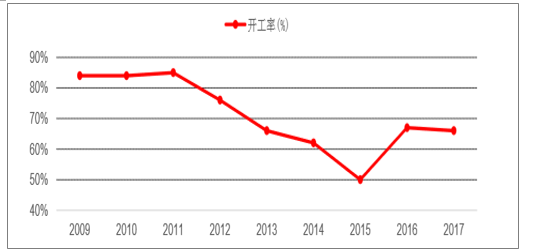

整體來(lái)看,整個(gè)行業(yè)經(jīng)過前幾年的高速擴(kuò)張后,產(chǎn)能利用率嚴(yán)重下滑,2016年開工率僅維持在50%左右的水平。2017年國(guó)內(nèi)也僅有華誼丙烯酸一期的16萬(wàn)噸/年裝置在一季度投產(chǎn),考慮到其關(guān)停的老裝置,實(shí)際上2017年國(guó)內(nèi)丙烯酸產(chǎn)能將維持在2016年的水平,行業(yè)通過控制產(chǎn)能規(guī)模來(lái)維持盈利的模式未變。

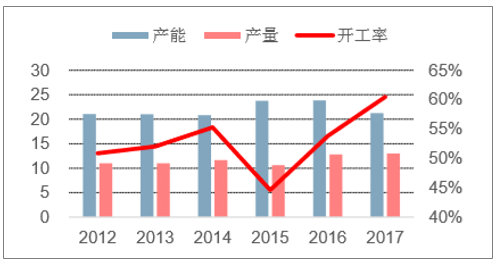

2009-2017年中國(guó)丙烯酸產(chǎn)能及預(yù)測(cè)(單位:萬(wàn)噸,%)

數(shù)據(jù)來(lái)源:公開資料整理

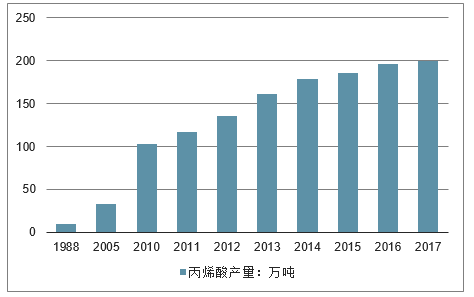

從產(chǎn)量來(lái)看,20世紀(jì)90年代以來(lái)我國(guó)丙烯酸產(chǎn)量增長(zhǎng)迅速,1998年我國(guó)丙烯酸產(chǎn)量為10.46萬(wàn)噸,2010年達(dá)到了102.86萬(wàn)噸,期間年均復(fù)合增長(zhǎng)率高達(dá)23.28%。

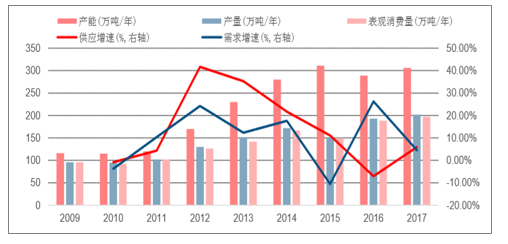

2009-2015年我國(guó)丙烯酸行業(yè)產(chǎn)能從114萬(wàn)噸增加至340.2萬(wàn)噸,期間復(fù)合增速達(dá)20%,產(chǎn)能高速擴(kuò)張導(dǎo)致丙烯酸行業(yè)產(chǎn)能利用率下滑嚴(yán)重,到2015年我國(guó)丙烯酸行業(yè)產(chǎn)能利用率為54.5%。

2016年,隨著上海華誼停車搬遷,萬(wàn)洲石化、江蘇三木裝置的意外,國(guó)內(nèi)丙烯酸產(chǎn)能有所收縮,使當(dāng)年開工率數(shù)字好看不少,但即便如此,市場(chǎng)仍是買方為主,生產(chǎn)企業(yè)弱勢(shì)苦不堪言。

2005-2017年中國(guó)丙烯酸產(chǎn)量及預(yù)測(cè)(單位:萬(wàn)噸,%)

數(shù)據(jù)來(lái)源:公開資料整理

2、中國(guó)丙烯酸供應(yīng)格局分析:逐步優(yōu)化

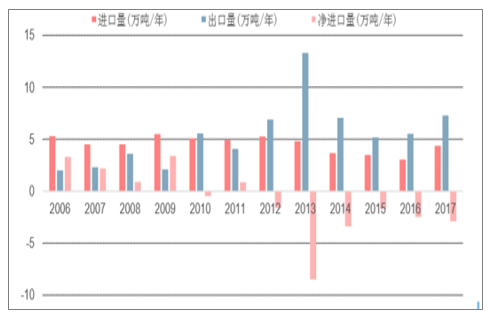

早期我國(guó)丙烯酸產(chǎn)能嚴(yán)重不足,主要依賴進(jìn)口,2005年以后我國(guó)大量丙烯酸項(xiàng)目上馬,國(guó)內(nèi)供給得到改善。隨著丙烯酸行業(yè)利潤(rùn)的增加,2012-2015年中國(guó)又開始了新一輪擴(kuò)產(chǎn)高峰,丙烯酸產(chǎn)能年平均復(fù)合增長(zhǎng)率為22.30%,而丙烯酸需求量年平均復(fù)合增長(zhǎng)率僅為5.72%,產(chǎn)能投放遠(yuǎn)遠(yuǎn)高于需求量的增長(zhǎng),一度導(dǎo)致行業(yè)產(chǎn)能過剩,開工率也由2009~2011年85%左右的高位跌落至2015年的50%。2014年以后國(guó)內(nèi)幾無(wú)新增產(chǎn)能,同時(shí)經(jīng)過市場(chǎng)和環(huán)保政策的調(diào)整,部分中小型生產(chǎn)企業(yè)被市場(chǎng)淘汰,國(guó)內(nèi)丙烯酸總產(chǎn)能保持在286萬(wàn)噸左右。2015年起,市場(chǎng)開始回暖,2015~2017年丙烯酸需求量年平均復(fù)合增長(zhǎng)率為14.90%,國(guó)內(nèi)丙烯酸供需格局不斷改善,需求穩(wěn)步增長(zhǎng),丙烯酸及酯開工率和產(chǎn)量穩(wěn)定回升。

數(shù)據(jù)來(lái)源:公開資料整理

我國(guó)丙烯酸開工情況

數(shù)據(jù)來(lái)源:公開資料整理

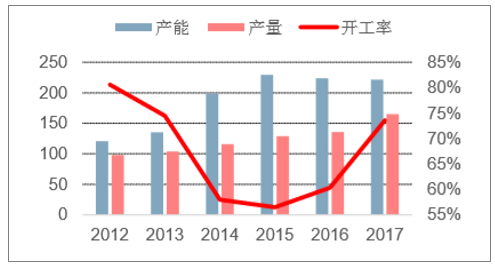

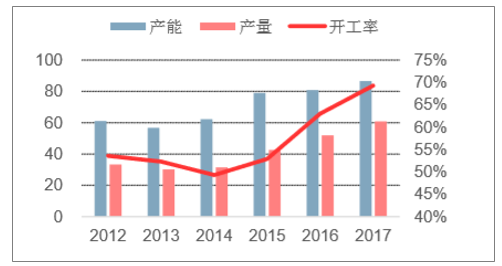

2012-2018年丙烯酸酯產(chǎn)量平均復(fù)合增長(zhǎng)約7.4%。其中丙烯酸丁酯復(fù)合年化增長(zhǎng)約12.90%,開工率由2015年56.5%的低點(diǎn)逐漸回暖至2017年的73.6%;甲基丙烯酸異辛酯復(fù)合年化增長(zhǎng)率約7.36%,開工率逐漸提升至2017年的69.30%;國(guó)內(nèi)下游對(duì)丁酯、辛酯等需求仍處于較快增長(zhǎng)階段。

海外丙烯酸及酯市場(chǎng)存缺口,中國(guó)丙烯酸產(chǎn)能向外輸。由于早些年產(chǎn)能的爆發(fā)式增長(zhǎng),中國(guó)已由2006~2011年的丙烯酸進(jìn)口國(guó)轉(zhuǎn)變?yōu)楸┧岢隹趪?guó)。同時(shí)放眼海外,歐美丙烯酸產(chǎn)業(yè)一批60-70年代裝置老化以及自然事故頻發(fā),市場(chǎng)從中國(guó)進(jìn)口丙烯酸的需求日益增大。隨著市場(chǎng)的逐漸發(fā)展,國(guó)內(nèi)外對(duì)于丙烯酸下游精細(xì)單體和產(chǎn)品的需求將日益增加,海外市場(chǎng)需求亦會(huì)穩(wěn)步發(fā)展,出口的速度將增快。

丙烯酸甲酯生產(chǎn)情況(單位:萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開資料整理

丙烯酸乙酯生產(chǎn)情況(單位:萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開資料整理

丙烯酸丁酯生產(chǎn)情況(單位:萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開資料整理

甲基丙烯酸異辛酯生產(chǎn)情況(單位:萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開資料整理

我國(guó)丙烯酸進(jìn)出口情況(萬(wàn)噸/年)

數(shù)據(jù)來(lái)源:公開資料整理

經(jīng)歷多年的產(chǎn)能擴(kuò)張,中國(guó)丙烯產(chǎn)能已大幅超越美國(guó)。從全球丙烯產(chǎn)能擴(kuò)張走勢(shì)看,中國(guó)在2012超越美國(guó),一躍成為全球第一大丙烯產(chǎn)能國(guó),之后一直保持持續(xù)擴(kuò)張走勢(shì),并已超出美國(guó)近1500萬(wàn)噸的規(guī)模。沙特、日本、印度等國(guó)緊隨中美其后,但與兩國(guó)還有極大差距,均為1000萬(wàn)噸以下規(guī)模。

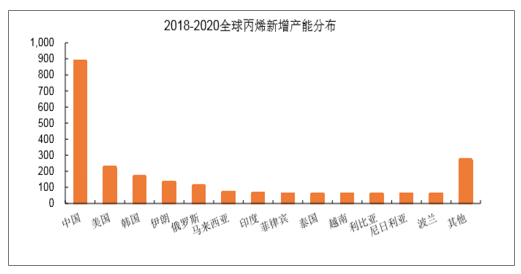

2018-2020年,全球超過2200萬(wàn)噸的丙烯產(chǎn)能擴(kuò)張,中國(guó)增量占比近40%,美國(guó)占比10%。中國(guó)2018-2020年預(yù)計(jì)將有超800萬(wàn)噸的產(chǎn)能擴(kuò)張,其中,丙烷脫氫、蒸汽裂解、煤制烯烴是最為主要的擴(kuò)張路線。韓國(guó)、東南亞、中東部分國(guó)家和地區(qū)仍有一定規(guī)模的產(chǎn)能增量,但遠(yuǎn)不及中國(guó)。

二、未來(lái)三年亞太地區(qū)將引領(lǐng)丙烯產(chǎn)能增長(zhǎng)

從地區(qū)角度看,東北亞地區(qū)丙烯產(chǎn)能繼續(xù)高速擴(kuò)張,中國(guó)是主導(dǎo)力量。未來(lái)的新增產(chǎn)能主要集中于中國(guó)。2018-2020該地區(qū)將有超1000萬(wàn)噸的產(chǎn)能擴(kuò)張,韓國(guó)有168萬(wàn)噸的產(chǎn)能擴(kuò)張。該區(qū)域內(nèi),中國(guó)為主要的丙烯下游產(chǎn)品凈進(jìn)口國(guó),日本和韓國(guó)均為流出國(guó),但仍不足以補(bǔ)上中國(guó)的供應(yīng)缺口。

東南亞地區(qū)丙烯產(chǎn)能將繼續(xù)小幅擴(kuò)張。泰國(guó)與新加坡是東南亞主要的丙烯生產(chǎn)國(guó),兩者合計(jì)共有產(chǎn)能547萬(wàn)噸。未來(lái)該地區(qū)丙烯仍將保持緩慢擴(kuò)張的走勢(shì),泰國(guó)、馬來(lái)西亞、菲律賓、越南和印度尼西亞共260萬(wàn)噸的新增產(chǎn)能將在2018-2020年投放。

印度次大陸地區(qū)丙烯產(chǎn)能與供應(yīng)缺口將繼續(xù)雙雙擴(kuò)張。印度次大陸地區(qū)合計(jì)產(chǎn)能約522萬(wàn)噸,均集中于印度。未來(lái)3年,產(chǎn)能擴(kuò)張主要Bharat石油和印度國(guó)油以及信誠(chéng)工業(yè),總計(jì)64萬(wàn)噸產(chǎn)能。整個(gè)印度次大陸地區(qū)(包括孟加拉、巴基斯坦、印度、斯里蘭卡,合計(jì)14億人口)是丙烯及其衍生物的凈進(jìn)口地。預(yù)計(jì)未來(lái)聚丙烯供應(yīng)缺口將有擴(kuò)大趨勢(shì)。

北美地區(qū)產(chǎn)能擴(kuò)張有限,未來(lái)新增產(chǎn)能月為230萬(wàn)噸,受到頁(yè)巖氣革命的影響,該地區(qū)新增產(chǎn)能項(xiàng)目有多個(gè)乙烷裂解和乙烷丙烷混合裂解,以及丙烷脫氫項(xiàng)目,其中丙烷脫氫占到新增產(chǎn)能的50%以上。

西歐地區(qū)產(chǎn)能進(jìn)入平穩(wěn)發(fā)展期。西歐地區(qū)合計(jì)產(chǎn)能約1505萬(wàn)噸,該區(qū)域產(chǎn)能占比最大的路線為蒸汽裂解,其次為催化裂化,PDH為第三位。2020年前,該地區(qū)主要的新增產(chǎn)能是陶氏杜邦在德國(guó)、荷蘭和西班牙的四個(gè)項(xiàng)目,共計(jì)新增產(chǎn)能80多萬(wàn)噸。未來(lái)3年歐洲或?qū)⒊蔀楸┘跋掠窝苌返膬袅魅氲亍?/p>

中東地區(qū)未來(lái)三年丙烯產(chǎn)能將小步擴(kuò)張,新增產(chǎn)能140萬(wàn)噸,將維持全球最大規(guī)模的丙烯/聚丙烯流出。中東地區(qū)目前合計(jì)產(chǎn)能1084萬(wàn)噸,其中,沙特產(chǎn)能最大,其次為阿聯(lián)酋與伊朗。之前,中東地區(qū)主要發(fā)展乙烷裂解制乙烯產(chǎn)能,丙烯產(chǎn)能擴(kuò)張滯后于乙烯,但未來(lái)3年中東地區(qū)乙烷資源不足以支撐新的乙烷裂解裝置上馬。該地區(qū)新增丙烯產(chǎn)能主要來(lái)自伊朗的兩套丙烷脫氫項(xiàng)目。

全球產(chǎn)能新增產(chǎn)能分布(2018-2020年)

數(shù)據(jù)來(lái)源:公開資料整理

未來(lái)三年丙烯供應(yīng)和當(dāng)量需求之間仍有900多萬(wàn)噸的缺口,國(guó)內(nèi)丙烯開工率仍然維持85-90%的高位

雖然中國(guó)經(jīng)濟(jì)目前的增速有所放緩,但仍然是世界上增長(zhǎng)最快的國(guó)家之一,而且由于其目前的體量,未來(lái)的對(duì)丙烯和丙烯衍生物的需求拉動(dòng)仍然非常可觀。如下圖所示,同美歐等發(fā)達(dá)經(jīng)濟(jì)體相比,中國(guó)的人均聚烯烴(主要為聚乙烯和聚丙烯)消費(fèi)量仍然偏低,目前只有美國(guó)的一半水平,西歐的三分之二。預(yù)計(jì)到2020年,中國(guó)的人均聚烯烴消費(fèi)達(dá)到40-45kg/人。

中國(guó)和全球其他地區(qū)聚烯烴人均消費(fèi)對(duì)比

數(shù)據(jù)來(lái)源:公開資料整理

計(jì)進(jìn)口475萬(wàn)噸(均聚聚丙烯318萬(wàn)噸,共聚聚丙烯157萬(wàn)噸)。此外,苯酚進(jìn)口37萬(wàn)噸,丙烯腈進(jìn)口27萬(wàn)噸,環(huán)氧丙烷進(jìn)口23萬(wàn)噸。預(yù)計(jì)未來(lái)幾年丙烯的進(jìn)口量仍將維持300萬(wàn)噸左右,當(dāng)量需求缺口維持在900-1000萬(wàn)噸左右。

中國(guó)丙烯和丙烯衍生物歷年凈進(jìn)口量

數(shù)據(jù)來(lái)源:公開資料整理

綜合考慮新增產(chǎn)能和未來(lái)丙烯下游衍生物的消費(fèi)增速,預(yù)計(jì)丙烯的開工率在2018-2020年回落1-2個(gè)百分點(diǎn),但是仍然維持在85-90%的高位,相對(duì)于產(chǎn)能過剩嚴(yán)重,開工率低下的其他化工產(chǎn)品來(lái)說(shuō),未來(lái)丙烯仍然是高吸引力的產(chǎn)品之一。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)丙烯行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及產(chǎn)業(yè)前景研判報(bào)告

《2026-2032年中國(guó)丙烯行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及產(chǎn)業(yè)前景研判報(bào)告》共九章,包含2021-2025年丙烯其他下游行業(yè)發(fā)展分析,丙烯行業(yè)重點(diǎn)企業(yè)分析,2026-2032年丙烯行業(yè)投資與前景分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國(guó)丙烯行業(yè)產(chǎn)業(yè)鏈、產(chǎn)業(yè)現(xiàn)狀、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)分析:丙烯消費(fèi)保持穩(wěn)步增長(zhǎng),國(guó)內(nèi)再次迎來(lái)產(chǎn)能擴(kuò)張熱潮[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)