一、全球光伏行業(yè)現(xiàn)狀

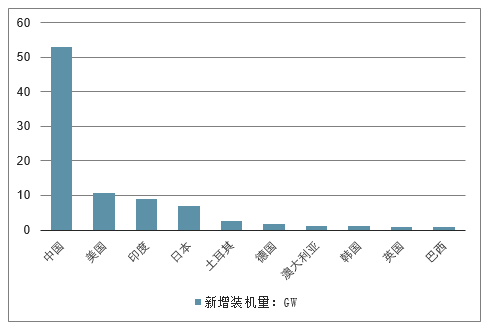

從全球區(qū)域市場(chǎng)情況來看,2017年我國(guó)無論從新增和累計(jì)裝機(jī)容量方面均處于市場(chǎng)第一位,新增裝機(jī)容量為53GW占全球總新增裝機(jī)容量的54.08%;截至2017年末我國(guó)累計(jì)裝機(jī)容量為131GW占全球總累計(jì)裝機(jī)容量32.57%;美國(guó)累計(jì)裝機(jī)容量緊隨其后,為51GW,占全球總累計(jì)裝機(jī)容量12.67%;日本累計(jì)裝機(jī)容量位列全球第三,為49GW,占全球總累計(jì)裝機(jī)容量12.17%;德國(guó)累計(jì)裝機(jī)容量位列全球第四,為42GW,占全球總累計(jì)裝機(jī)容量10.43%;印度累計(jì)裝機(jī)容量位列全球第六,為18.3GW,占全球總累計(jì)裝機(jī)容量4.55%,但增速較快,預(yù)計(jì)未來幾年印度將成全球光伏市場(chǎng)的領(lǐng)導(dǎo)者之一。

2017年前十大國(guó)家新增裝機(jī)量

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)光伏裝機(jī)行業(yè)市場(chǎng)發(fā)展態(tài)勢(shì)及發(fā)展趨勢(shì)研究報(bào)告》

2017年前十大國(guó)家累計(jì)裝機(jī)量

數(shù)據(jù)來源:公開資料整理

據(jù)預(yù)測(cè),到2030年全球光伏累計(jì)裝機(jī)量有望達(dá)1721GW,到2050年將進(jìn)一步增加至4670GW,光伏行業(yè)發(fā)展?jié)摿薮蟆?/p>

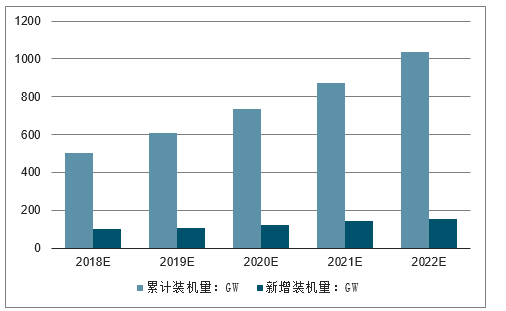

據(jù)數(shù)據(jù)顯示,預(yù)期中國(guó)在2018年的光伏新增裝機(jī)容量將會(huì)較2017年有一定幅度的下降,但在美國(guó)、歐盟和印度等新興國(guó)家較為強(qiáng)勁的需求下,預(yù)計(jì)2018年全球光伏新增裝機(jī)量將仍較2017年增長(zhǎng)3.5%,預(yù)計(jì)2018年全球新增裝機(jī)容量為100.05GW,2020年將達(dá)到155.85GW。按照每GW安裝量對(duì)太陽(yáng)能電池背板的需求量為610萬平方米進(jìn)行估算,對(duì)應(yīng)的年太陽(yáng)能電池背板需求量分別為6.2億平方米,9.41億平方米,太陽(yáng)能電池背板市場(chǎng)整體前景良好。

2018-2022年全球光伏累計(jì)裝機(jī)量與新增裝機(jī)量走勢(shì)預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

二、我國(guó)光伏行業(yè)發(fā)展分析

1、光伏行業(yè)裝機(jī)情況分析預(yù)測(cè)

中國(guó)作為能源生產(chǎn)及消耗大國(guó),對(duì)環(huán)境保護(hù)高度重視,鼓勵(lì)利用新技術(shù)、新能源,以減輕溫室效應(yīng)和促進(jìn)生態(tài)良性循環(huán)。在此背景下,以光伏為代表的清潔能源具有良好的經(jīng)濟(jì)效益和環(huán)境效益,得到國(guó)家政府的支持。

2002年,我國(guó)光伏行業(yè)開始起步。在“十五”期間,我國(guó)在光伏發(fā)電技術(shù)研發(fā)工作上先后通過“國(guó)家高技術(shù)研究發(fā)展計(jì)劃”、“科技攻關(guān)”計(jì)劃安排,開展了晶體硅高效電池、非晶硅薄膜電池、碲化鎘和銅銦硒薄膜電池、晶硅薄膜電池以及應(yīng)用系統(tǒng)的關(guān)鍵技術(shù)的研究,大幅度提高了光伏發(fā)電技術(shù)和產(chǎn)業(yè)的水平,縮短了光伏發(fā)電制造業(yè)與國(guó)際水平的差距。

2010年后,在歐洲經(jīng)歷光伏產(chǎn)業(yè)需求放緩的背景下,我國(guó)光伏產(chǎn)業(yè)迅速崛起,成為全球光伏產(chǎn)業(yè)發(fā)展的主要?jiǎng)恿Α?/p>

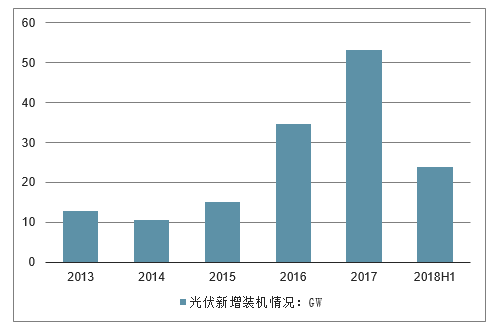

數(shù)據(jù)顯示,2017年,中國(guó)光伏發(fā)電新增裝機(jī)為53.06GW,同比增加18.52GW,增速高達(dá)53.62%,再次刷新歷史高位。2018年上半年,受政策降溫影響,國(guó)內(nèi)新增光伏裝機(jī)量約為24GW,同比基本持平。

2013-2018年上半年中國(guó)光伏新增裝機(jī)情況(單位:GW)

數(shù)據(jù)來源:公開資料整理

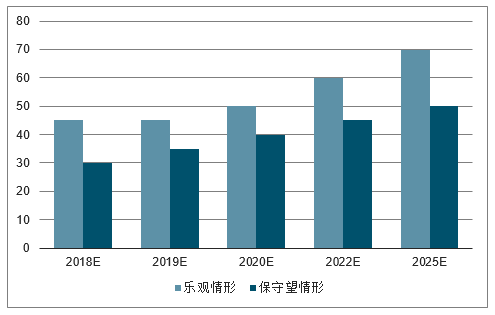

按照目前發(fā)展形勢(shì),樂觀估計(jì),2020年后新增光伏裝機(jī)量將穩(wěn)步回升,2025年有望達(dá)到70GW。保守情況下,2018-2025年期間,新增光伏裝機(jī)量可能不會(huì)觸及2017年的水平,但會(huì)保持小幅增長(zhǎng)。

2018-2025年中國(guó)光伏新增裝機(jī)預(yù)測(cè)(單位:GW)

數(shù)據(jù)來源:公開資料整理

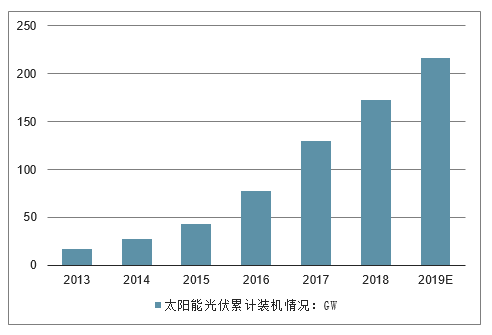

2018年我國(guó)光伏發(fā)電新增裝機(jī)超過43GW,同比下降18%,累計(jì)裝機(jī)超過170GW。在新增裝機(jī)中,集中式光伏電站約23GW,同比下降31%;分布式光伏約20GW,同比小幅增長(zhǎng)5%。雖然2018年光伏新政出臺(tái)短期內(nèi)會(huì)造成國(guó)內(nèi)新增光伏裝機(jī)量下降,但是隨著光伏發(fā)電行業(yè)已經(jīng)邁入了平價(jià)上網(wǎng)時(shí)代,未來國(guó)內(nèi)光伏行業(yè)仍具有巨大的發(fā)展空間,預(yù)計(jì)2019年中國(guó)光伏新增并網(wǎng)裝機(jī)量達(dá)到43GW,累計(jì)裝機(jī)量達(dá)到216GW。

2013-2019年中國(guó)太陽(yáng)能光伏發(fā)電累計(jì)裝機(jī)量走勢(shì)預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

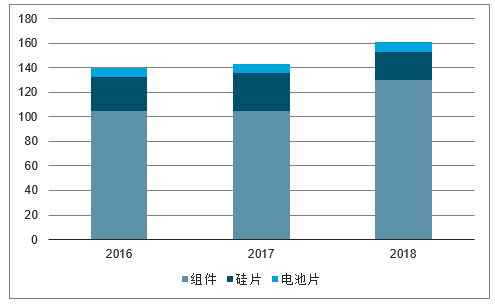

2018年,我國(guó)光伏產(chǎn)業(yè)在制造端繼續(xù)保持增長(zhǎng)態(tài)勢(shì),硅料、硅片、電池片、組件四大環(huán)節(jié)的產(chǎn)量均同比上升。據(jù)初步統(tǒng)計(jì),2018年全年多晶硅產(chǎn)量超過25萬噸,同比增長(zhǎng)超過3.3%;硅片產(chǎn)量109.2GW,同比增長(zhǎng)19.1%;電池片產(chǎn)量87.2GW,同比增長(zhǎng)約21.1%;組件產(chǎn)量約85.7GW,同比增長(zhǎng)14.3%。

從進(jìn)出口情況來看,2018年,中國(guó)的光伏產(chǎn)品的主要出口地有韓國(guó)、印度、日本、澳大利亞、墨西哥、巴西、烏克蘭、荷蘭、越南、埃及、阿聯(lián)酋等國(guó)。光伏產(chǎn)品出口額為161.1億美元,同比增長(zhǎng)10.9%。其中組件出口45GW,同比增長(zhǎng)30%,多晶硅進(jìn)口12.5萬噸,同比下降20%。

中國(guó)光伏產(chǎn)品出口金額情況(億美元)

數(shù)據(jù)來源:公開資料整理

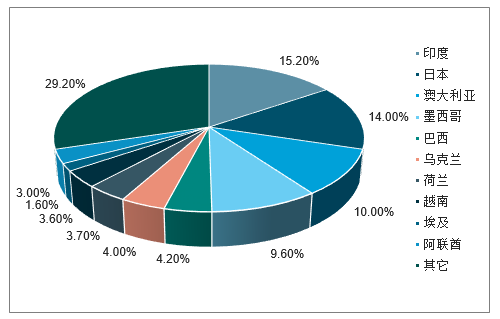

從出口國(guó)家來看,中國(guó)光伏產(chǎn)品主要出口印度、日本以及澳大利亞。其中印度占比為15.2%,日本占比為14%。受“201”雙反措施影響,對(duì)美國(guó)的光伏組件直接出口為3141萬美元,同比下降90%以上,約100MW。

2018年中國(guó)光伏產(chǎn)品出口國(guó)家占比

數(shù)據(jù)來源:公開資料整理

2、光伏行業(yè)裝機(jī)市場(chǎng)競(jìng)爭(zhēng)格局及呈現(xiàn)四大特點(diǎn)分析

1)、多晶硅:產(chǎn)能進(jìn)一步向西部地區(qū)轉(zhuǎn)移,2018年包括新疆、內(nèi)蒙、青海等西部地區(qū)多晶硅產(chǎn)量在總產(chǎn)量的占比由2017年的41.4%提升至2018年的50%以上。

2)、硅片:產(chǎn)業(yè)集中度進(jìn)一步上升,前十企業(yè)由72.1%上升至75.9%,呈現(xiàn)協(xié)鑫、隆基、中環(huán)、晶科四巨頭格局。

3)、電池:專業(yè)化電池廠商開始崛起,通威、愛旭、展宇、中來、陽(yáng)光重科產(chǎn)量快速提升。

4)、組件:產(chǎn)業(yè)集中度進(jìn)一步提升,前十市場(chǎng)份額從55.3%上升至60%,龍頭企業(yè)繼續(xù)保持品牌優(yōu)勢(shì)。

2019年中國(guó)市場(chǎng)是相對(duì)樂觀的。發(fā)展到現(xiàn)今,中國(guó)市場(chǎng)仍然是政策導(dǎo)向的市場(chǎng),當(dāng)然,全球也一樣,政策對(duì)于產(chǎn)業(yè)發(fā)展的影響非常大。即便是真正實(shí)現(xiàn)平價(jià)上網(wǎng)后,仍然需要政策的支持。

三、光伏行業(yè)2019年下半年或迎來市場(chǎng)的一個(gè)爆發(fā)性增長(zhǎng)

近日,一紙風(fēng)電和光伏平價(jià)上網(wǎng)的新政落地,正式宣告了中國(guó)光伏行業(yè)由度電補(bǔ)貼時(shí)代向平價(jià)上網(wǎng)時(shí)代過渡。不過,作為2019年光伏市場(chǎng)的又一增量市場(chǎng),業(yè)內(nèi)推測(cè)平價(jià)市場(chǎng)需要經(jīng)歷一個(gè)與地方政府、能源部門和電網(wǎng)企業(yè)協(xié)調(diào)磨合的一個(gè)過程,項(xiàng)目最快在今年4月迎來實(shí)質(zhì)性進(jìn)展,下半年或迎來市場(chǎng)的一個(gè)爆發(fā)性增長(zhǎng)。

市場(chǎng)需求與補(bǔ)貼拖欠不協(xié)調(diào)加速平價(jià)上網(wǎng)時(shí)代開啟

受到政策影響,2018年我國(guó)光伏新增裝機(jī)容量超過43GW,同比下降18%。其中,集中式電站下滑31%。未來,在政策和資本的作用下,光伏行業(yè)整合將成為發(fā)展的焦點(diǎn)。預(yù)計(jì)2019年仍將維持在35-45GW的市場(chǎng)體量。

2018年,我國(guó)多晶硅產(chǎn)量超過25萬噸,同比增長(zhǎng)僅3.3%,僅上半年增速卻超過24%。全年硅片產(chǎn)量109.2GW,同比增長(zhǎng)19.1%,上半年增長(zhǎng)約39%。組件產(chǎn)量約85.7GW,增速約14.3%,上半年產(chǎn)量約24%。電池片全年產(chǎn)量約87.2GW,同比增長(zhǎng)21.1%,與上半年的增速持平。

光伏行業(yè)規(guī)模越來越大,補(bǔ)貼缺口也日益增大。2018年,我國(guó)可再生能源補(bǔ)貼缺口超過1400億元,其中光伏行業(yè)缺口超過600億元。一些電站持有量大的企業(yè)補(bǔ)貼拖欠數(shù)額高達(dá)幾十億元。

不過,光伏行業(yè)仍面臨著市場(chǎng)需求與補(bǔ)貼拖欠不協(xié)調(diào)的主要矛盾,即行業(yè)的可持續(xù)發(fā)展和能源革命的積極推進(jìn)需要保持一定市場(chǎng)規(guī)模;同時(shí),補(bǔ)貼缺口的日益增大又造成了電站開發(fā)商無米下炊,也束縛了行業(yè)主管部門制定年度裝機(jī)規(guī)模,影響未來幾年的價(jià)格、規(guī)模等政策的出臺(tái)進(jìn)度。如此形勢(shì)下,我國(guó)光伏市場(chǎng)已經(jīng)進(jìn)入由補(bǔ)貼依賴向逐漸實(shí)現(xiàn)平價(jià)轉(zhuǎn)變的新階段。

1月9日,國(guó)家發(fā)改委和國(guó)家能源局聯(lián)合發(fā)布《關(guān)于積極推進(jìn)風(fēng)電、光伏發(fā)電無補(bǔ)貼平價(jià)上網(wǎng)有關(guān)工作的通知》,指出目前我國(guó)風(fēng)電、光伏發(fā)電在資源優(yōu)良、建設(shè)成本低、投資和市場(chǎng)條件好的地區(qū),已基本具備與燃煤標(biāo)桿上網(wǎng)電價(jià)平價(jià)(不需要國(guó)家補(bǔ)貼)的條件。各地區(qū)的試點(diǎn)經(jīng)驗(yàn)將成為2020年后的光伏發(fā)電、風(fēng)電平價(jià)上網(wǎng)政策的重要依據(jù)。

對(duì)于上述平價(jià)新政,水電水利規(guī)劃設(shè)計(jì)總院(603357)副處長(zhǎng)徐國(guó)新分析,該新政一方面為探索全面平價(jià)上網(wǎng)后的政策措施經(jīng)驗(yàn),另一方面對(duì)地方能源主管部門、電網(wǎng)企業(yè)提出相關(guān)要求,同時(shí)給予優(yōu)先發(fā)電權(quán)、長(zhǎng)期購(gòu)電合同等優(yōu)惠政策,為平價(jià)上網(wǎng)掃清最后的障礙。對(duì)此,他還提出了光伏平價(jià)上網(wǎng)的三個(gè)邊界條件:一是“三北”地區(qū)棄光率得到了有效控制,低于5%;二是光伏全部上網(wǎng)電量得到保價(jià)保量收購(gòu);三是2020年光伏單位千瓦造價(jià)下降超過20%,即3.6元/千瓦以內(nèi)。

至于實(shí)施效果,報(bào)告分析認(rèn)為,國(guó)家在土地政策、綠證政策、接網(wǎng)工程、電力市場(chǎng)化交易、執(zhí)行電價(jià)、消納政策、金融、雙控考核給予明確,這些措施都為平價(jià)上網(wǎng)項(xiàng)目試水提供保障性支持,預(yù)期成效良好。

業(yè)內(nèi)人士分析,考慮到目前無補(bǔ)貼光伏項(xiàng)目沒有規(guī)模限制,各地應(yīng)該對(duì)項(xiàng)目有較大積極性。不過,在光伏走向規(guī)模化發(fā)展的同時(shí),也要結(jié)合電網(wǎng)規(guī)劃做好優(yōu)化布局,避免無序發(fā)展、網(wǎng)源不協(xié)調(diào)問題,預(yù)防限電等情況發(fā)生。

需要一定磨合期下半年或迎來集中爆發(fā)期毫無疑問,未來兩年光伏平價(jià)項(xiàng)目和低價(jià)項(xiàng)目將成為市場(chǎng)主流,預(yù)計(jì)“十四五”初期光伏發(fā)電將逐步全面實(shí)現(xiàn)平價(jià)。當(dāng)前,2019年補(bǔ)貼、規(guī)模政策遲遲不落地,也在一定程度上加速倒逼著企業(yè)轉(zhuǎn)變思路,向平價(jià)過渡。

據(jù)報(bào)告分析,目前市場(chǎng)上中節(jié)能太陽(yáng)能、國(guó)家電投、隆基、亨通光電(600487)、九洲電氣(300040)等企業(yè)已經(jīng)在不同程度上推進(jìn)著超2GW的平價(jià)項(xiàng)目,甚至20GW的項(xiàng)目也在“圈地”范圍里了。

平價(jià)新政指出,風(fēng)電、光伏發(fā)電監(jiān)測(cè)預(yù)警評(píng)價(jià)為綠色的地區(qū),在落實(shí)消納條件的基礎(chǔ)上可自行開展。根據(jù)國(guó)家可再生能源信息管理中心2018年11月公布的《2018年前三季度光伏發(fā)電市場(chǎng)環(huán)境監(jiān)測(cè)評(píng)價(jià)結(jié)果》,黑龍江、遼寧、河北、山西、江蘇、浙江、安徽、河南、江西、湖北、湖南、廣東、廣西、貴州14個(gè)省份(含部分地區(qū))被評(píng)為綠色地區(qū)。因此,在光照條件優(yōu)越的綠色省份地區(qū)最有可能成為平價(jià)示范項(xiàng)目的爆發(fā)區(qū)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)光伏裝機(jī)行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及產(chǎn)業(yè)前景研判報(bào)告

《2025-2031年中國(guó)光伏裝機(jī)行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及產(chǎn)業(yè)前景研判報(bào)告》共七章,包含中國(guó)光伏裝機(jī)行業(yè)重點(diǎn)區(qū)域投融資潛力分析,中國(guó)光伏裝機(jī)行業(yè)領(lǐng)先企業(yè)投融資分析,中國(guó)光伏裝機(jī)行業(yè)投融資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢