全球研制中的生物技術藥物超過2200種,其中1700余種進入臨床試驗。生物技術藥品數量的迅速增加表明,21世紀世界醫藥的產業化正逐步進入投資收獲期,全球生物醫藥產業快速增長。20世紀90年代以來,全球生物藥品銷售額以年均30%以上的速度增長,大大高于全球醫藥行業年均不到10%的增長速度。生物醫藥產業正快速由最具發展潛力的高技術產業向高技術支柱產業發展。

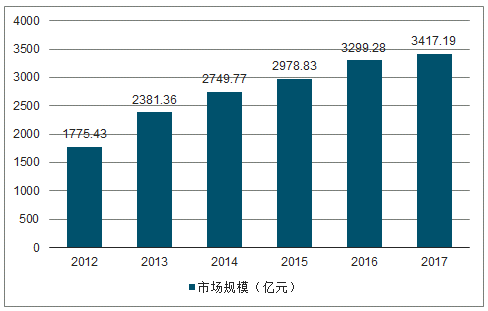

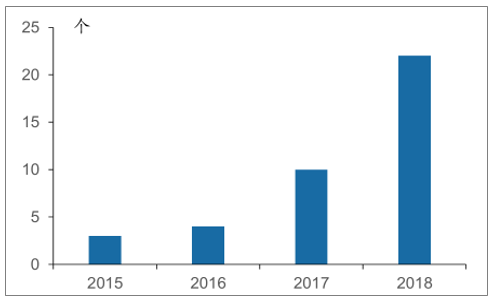

2009-2017年中國生物醫藥行業市場規模走勢

數據來源:公開資料整理

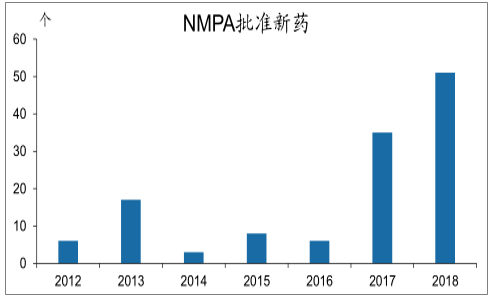

2018年NMPA共批準51個新藥在國內上市,是有史以來國內上市新藥數量最多的年份。其中進口新藥40個,國產11個(其中化藥33個、生物藥17個、中藥1個)。從2017年以來,國內上市新藥數量明顯增多,這主要得益于藥品審評審批制度改革的推進。

2012-2018年NMPA批準上市的新藥(含疫苗)

數據來源:公開資料整理

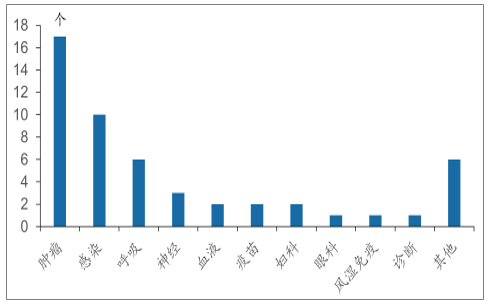

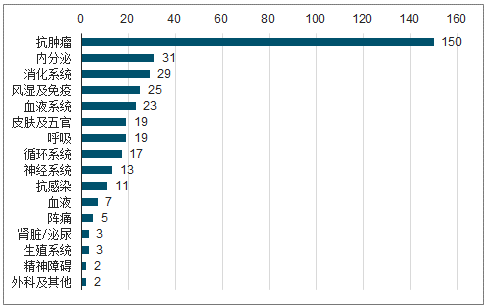

2018年國內上市的新藥以抗腫瘤藥最多,其次是抗感染用藥,其中主要以病毒性肝炎和HIV感染為主,呼吸系統疾病新藥有6個;2018年上市的新藥以慢性病等重大疾病適應癥為主。

2018年國內上市新藥治療領域分布

數據來源:公開資料整理

國產創新藥產研兩熱,研發申報數量持續新高。不僅小分子研發加速,生物藥研發更是呈現出爆發的趨勢。從整體臨床適應癥分布來看,抗腫瘤適應癥占據40%以上,其次內分泌、消化系統、風濕免疫及血液系統等領域。

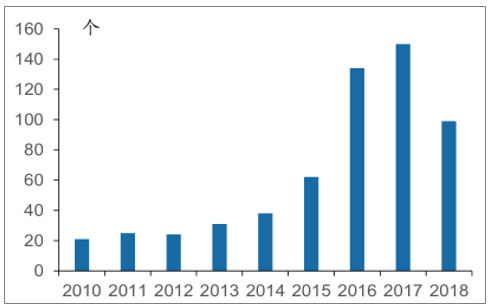

2016年和2017年進入臨床研究的國產新藥數量不斷刷新紀錄。2018年,獲得CDE批準進入臨床研究的國產新藥共99個,數量有所下滑。

2017年CDE承辦的國內企業NDA數量為10個,2018年這一數量翻倍達到22個;2018年獲批上市的國產新藥僅11個,預計在2019年將會有更多的國產新藥獲批上市。

2010-2018年CDE批準在國內臨床(FIH)的國產新藥

數據來源:公開資料整理

2015-2018年CDE承辦的國內企業NDA數量(含中藥和疫苗)

數據來源:公開資料整理

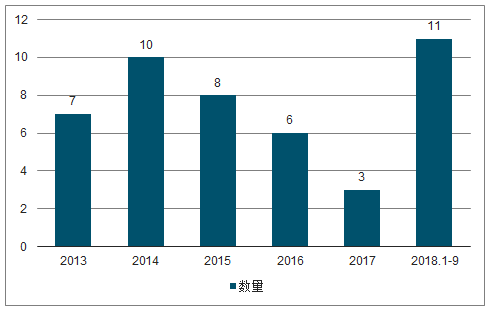

2015-2018年上市的重磅品種的臨床、監管、市場推廣均在加速2018年以來年年1.1類新藥審批上市加速。1.1類新藥是指的國內外均未上市的藥物,與首仿藥物相比具有更強的創新屬性。從2018年的1.1類新藥獲批速度來看,正處于明顯加速的狀況。

2013-2018年獲批的1類新藥數量

數據來源:公開資料整理

獲批臨床試驗新藥適應癥分布(化藥+生物藥)

數據來源:公開資料整理

在藥品價格下降以及運營成本的壓力下,大型藥企紛紛對業務進行調整,聚焦在研發和銷售等核心業務,同時轉向對生物藥的開發,小分子藥外包業務仍然維持高景氣度,有望繼續維持高于醫藥行業增速的水平。在此背景下,國內CDMO公司有望憑借成本優勢和服務的靈活性承接這部分訂單。

國產1類創新藥僅有十余個獲批;然而最近兩年中鼓勵創新藥發展的政策頻出:審評審批方面,包括優先審評、優化臨床試驗受理流程等,加快創新藥上市進度。另一方面,MAH制度的推行使得上市許可與生產許可分離,生物技術公司能夠通過外包實現藥品的生產和銷售從而直接獲利,同時仍然持有藥品批準文號,極大促進創新藥發展。

除了受722臨床核查影響導致2016年新藥受理數量有所減少,其他年份申請數量均呈上升趨勢,其中2017年1.1類化藥上市申請8個,臨床申請104個;1類生物新藥上市申請2個,臨床申請60個,達到十年之最。

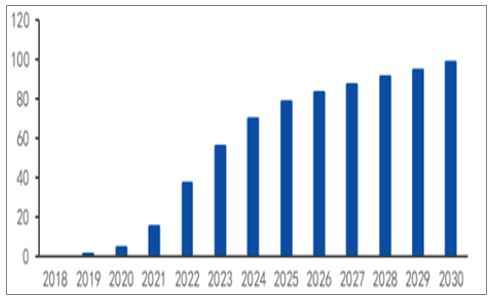

PD-1/PD-L1藥物市場規模有望達到百億規模。PD-1/PD-L1可以對多種腫瘤疾病產生效果,具有廣譜的抗癌性質。隨著適應癥的不斷擴大,其相應的市場規模也將不斷增長。據測算,到2022年,國內PD-1/PD-L1的市場規模有望達到37.5億元,而到2030年將接近100億元。

2018-2030年中國PD-1和PD-L1市場規模預測(億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國創新藥行業市場深度監測及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國海洋生物醫藥行業發展現狀調查及市場分析預測報告

《2026-2032年中國海洋生物醫藥行業發展現狀調查及市場分析預測報告》共十章,包含2021-2025年海洋生物醫藥產業園區發展分析,海洋生物醫藥重點生產企業及研發機構分析,海洋生物醫藥產業投資及前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國生物醫藥行業產業鏈圖譜、市場規模、重點企業及發展趨勢:本土企業國際化步伐加快,國內生物醫藥行業進入創新驅動高質量發展期[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)