一、即時(shí)配送成為電商巨頭的新零售基礎(chǔ)設(shè)施

1、普通快遞難以滿足即時(shí)性線上需求

我們在電商行業(yè)首次覆蓋報(bào)告中曾經(jīng)提到,由于產(chǎn)品形態(tài)適合快遞物流運(yùn)輸,因此消費(fèi)電子、家用電器、服裝家紡等品類電商滲透率實(shí)現(xiàn)了快速提升,目前普遍已經(jīng)達(dá)到27-47%左右的滲透率水平。

然而2017年食品(包括生鮮、餐飲等)與快消類商品市場規(guī)模超過10萬億元,電商滲透率僅7-13%左右。滲透率水平仍然較低的核心原因之一就在于履約配送體系尚未成熟。以生鮮/餐飲為代表的食品及快消品需求通常消費(fèi)頻次高、時(shí)效要求高,普通快遞物流及倉配體系難以滿足這些品類的消費(fèi)者需求。

2017年各個細(xì)分消費(fèi)行業(yè)電商滲透率圖解(方框面積代表行業(yè)規(guī)模,紫色部分代表已線上化部分)

數(shù)據(jù)來源:公開資料整理

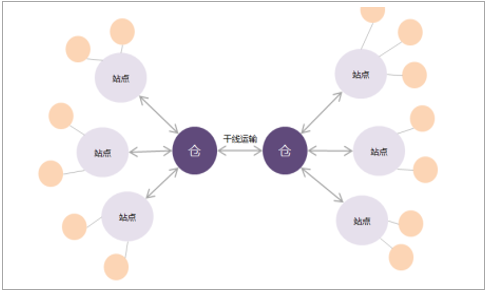

即時(shí)配送與快遞物流最大的區(qū)別在于時(shí)效性與本地性。2017年美團(tuán)平臺86.3%的訂單在45分鐘之內(nèi)完成,93.7%的訂單配送距離在3公里以內(nèi)。因此目前即時(shí)配送服務(wù)商均采取無中轉(zhuǎn)環(huán)節(jié)的點(diǎn)到點(diǎn)服務(wù)模式,騎手在手機(jī)APP上接單/搶單后直接在商家處取貨并配送至用戶手中。

即時(shí)配送體系示意圖

數(shù)據(jù)來源:公開資料整理

快遞物流配送體系示意圖

數(shù)據(jù)來源:公開資料整理

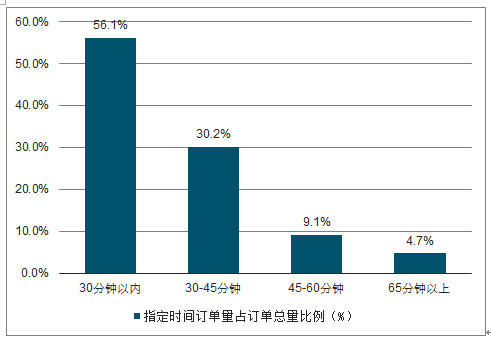

86.3%的美團(tuán)平臺訂單在45分鐘內(nèi)完成

數(shù)據(jù)來源:公開資料整理

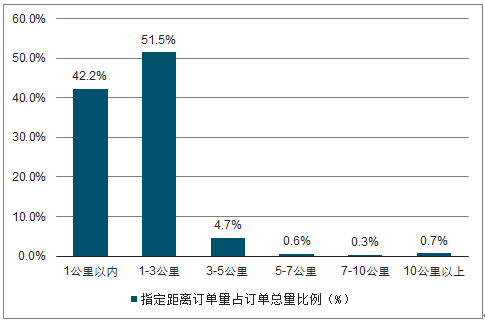

93.7%的美團(tuán)平臺訂單配送距離在3公里以內(nèi)

數(shù)據(jù)來源:公開資料整理

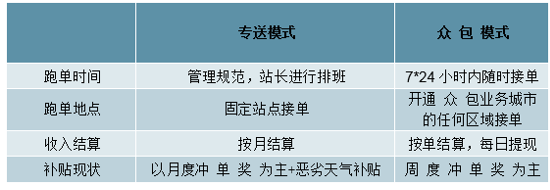

同時(shí),外賣訂單顯著的峰谷效應(yīng)使得多數(shù)即時(shí)配送服務(wù)商都發(fā)展出了“專送+眾包”結(jié)合的即時(shí)配送體系。

專送模式下配送管理較為規(guī)范,騎手接受公司的管理和數(shù)據(jù)考核,并按月領(lǐng)取月結(jié)薪水;而眾包模式下騎手根據(jù)自己時(shí)間安排進(jìn)行接單派送,按單結(jié)算每日提現(xiàn)。“專送+眾包”模式可以較好的平衡人工成本與訂單波動之間的矛盾,因此美團(tuán)、餓了么蜂鳥、達(dá)達(dá)-京東到家等平臺均采用專送模式保證基礎(chǔ)需求的服務(wù)質(zhì)量,同時(shí)搭建眾包平臺從而滿足午餐/晚餐/節(jié)假日等時(shí)點(diǎn)的高峰期訂單需求。

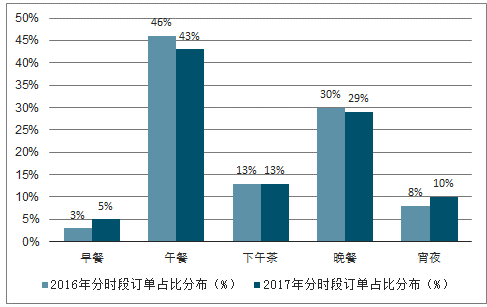

2017年美團(tuán)午餐+晚餐時(shí)段訂單占比高達(dá)72%

數(shù)據(jù)來源:公開資料整理

專送與眾包騎手的主要區(qū)別

數(shù)據(jù)來源:公開資料整理

2、外賣興起促使即時(shí)配送網(wǎng)絡(luò)加速完善

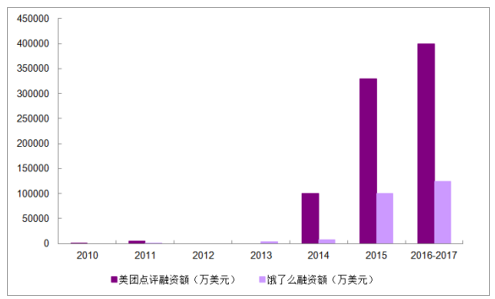

不可否認(rèn),外賣餐飲是促使即時(shí)配送網(wǎng)絡(luò)加速完善最重要的催化劑。2015年以前中國即時(shí)配送訂單量年化同比增速僅在20%左右;然而隨著美團(tuán)/餓了么在2014-2015年開始完成大額融資,利用補(bǔ)貼等方式培養(yǎng)用戶外賣消費(fèi)習(xí)慣,即時(shí)配送行業(yè)規(guī)模擴(kuò)張開始大幅提速。

美團(tuán)點(diǎn)評與餓了么均在2014-2015年開始連續(xù)完成大額融資

數(shù)據(jù)來源:公開資料整理

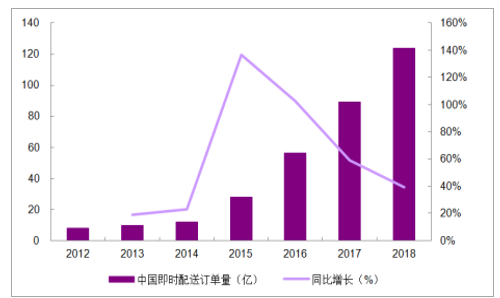

中國即時(shí)配送訂單量快速增長

數(shù)據(jù)來源:公開資料整理

我們認(rèn)為即時(shí)配送成本與即時(shí)性線上需求將呈現(xiàn)類似“快遞物流”與“傳統(tǒng)電商”的螺旋式演進(jìn)關(guān)系:單位配送成本下降將激活即時(shí)線上消費(fèi)需求,而即時(shí)線上消費(fèi)規(guī)模的擴(kuò)張又能反向增加訂單密度,攤薄即時(shí)配送單位成本。

3、即時(shí)配送已成為電商巨頭的新零售基礎(chǔ)設(shè)施

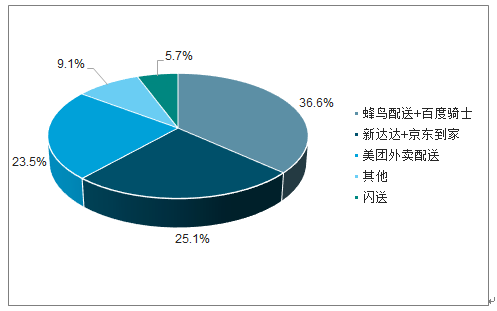

即時(shí)配送行業(yè)在過去幾年經(jīng)歷了多重并購整合,并在2018年終于形成了三足鼎立的行業(yè)格局,阿里、京東、美團(tuán)三家即時(shí)配送平臺訂單量市場份額分別占36.6%/25.1%/23.5%,總計(jì)占即時(shí)配送行業(yè)85.2%。

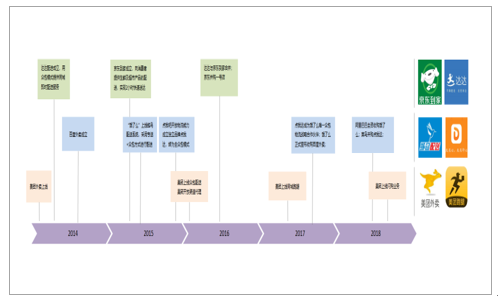

阿里巴巴的即時(shí)配送網(wǎng)絡(luò)主要由蜂鳥配送、點(diǎn)我達(dá)以及百度騎士組成。蜂鳥配送是餓了么的運(yùn)力調(diào)配平臺,采用專送+眾包方式實(shí)現(xiàn)即時(shí)配送;2017-2018年阿里巴巴通過并購的方式將原先餓了么、點(diǎn)我達(dá)以及百度騎士三大平臺的運(yùn)力予以整合,形成了目前的阿里新零售體系內(nèi)的即時(shí)配送基礎(chǔ)設(shè)施能力。

京東的即時(shí)配送網(wǎng)絡(luò)主要由新達(dá)達(dá)及京東到家組成。2014年成立的達(dá)達(dá)配送從上線之初就專注于搭建即時(shí)配送運(yùn)力眾包平臺;2015年京東到家成立,為消費(fèi)者提供生鮮及超市產(chǎn)品配送,主打2小時(shí)快速送達(dá);2016年京東與沃爾瑪結(jié)盟,并購一號店,獲得了線上/線下超市品類供應(yīng)鏈資源;同年京東到家與達(dá)達(dá)合并,補(bǔ)齊了即時(shí)配送眾包平臺的短板。

美團(tuán)的即時(shí)配送網(wǎng)絡(luò)則主要由自建的外賣配送體系組成。美團(tuán)外賣在2013年底上線,在對模式進(jìn)行不斷的打磨嘗試之后再2015年底幾乎同時(shí)上線眾包配送并開放渠道代理,自此形成了“自營+代理+眾包”三位一體的即時(shí)配送體系。從2017年開始,公司基于即時(shí)配送網(wǎng)絡(luò)又開始上線同城跑腿、美團(tuán)閃購等其他業(yè)務(wù)。

2018Q2中國即時(shí)配送平臺訂單量市場份額

數(shù)據(jù)來源:公開資料整理

目前三大電商巨頭的即時(shí)配送體系形成歷史

數(shù)據(jù)來源:公開資料整理

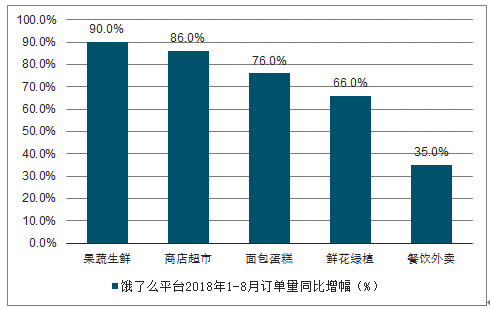

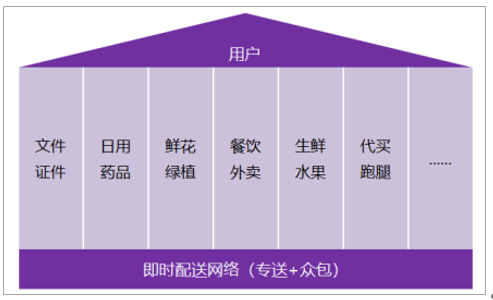

目前階段,即時(shí)配送網(wǎng)絡(luò)已經(jīng)成為了各大電商巨頭的新零售基礎(chǔ)設(shè)施,從餐飲外賣衍生出的各類生活消費(fèi)需求都能夠借助即時(shí)配送網(wǎng)絡(luò)實(shí)現(xiàn)更優(yōu)質(zhì)的履約體驗(yàn)。2018年1-8月數(shù)據(jù),餓了么餐飲外賣訂單量同比增長35%,而果蔬生鮮、商店超市、面包蛋糕、鮮花綠植等品類的訂單量增速均在66-90%左右,遠(yuǎn)高于同期餐飲外賣訂單增速。

即時(shí)配送網(wǎng)絡(luò)使各大電商平臺獲得了最高頻的生鮮/餐飲/快消品等品類的履約服務(wù)能力。在互聯(lián)網(wǎng)行業(yè)始終成立的“高頻打低頻”規(guī)律下,即時(shí)配送網(wǎng)絡(luò)最大的意義不僅在于對生鮮/餐飲/快消品消費(fèi)實(shí)現(xiàn)線上化,更有可能基于其高頻的特點(diǎn),驅(qū)動電商平臺整體用戶活躍度的進(jìn)一步提升;而這一點(diǎn)在目前互聯(lián)網(wǎng)流量紅利進(jìn)入尾聲、電商巨頭開始對存量用戶進(jìn)行爭奪的大背景下,使得即時(shí)配送網(wǎng)絡(luò)獲得了更重要的戰(zhàn)略價(jià)值。

餓了么非餐外賣訂單增幅顯著

數(shù)據(jù)來源:公開資料整理

即時(shí)配送網(wǎng)絡(luò)已經(jīng)成為新零售的基礎(chǔ)設(shè)施

數(shù)據(jù)來源:公開資料整理

二、即時(shí)配送前景廣闊

近年來,隨著“互聯(lián)網(wǎng)+”的快速推進(jìn),快遞領(lǐng)域新業(yè)態(tài)蓬勃發(fā)展。從快遞的攬收、運(yùn)輸、分揀和投遞四個環(huán)節(jié)來看,快遞新業(yè)態(tài)的市場主體主要集中在兩端,特別是即時(shí)配送領(lǐng)域。即時(shí)配送是在限定的時(shí)間內(nèi)快速完成的配送活動,是線上、線下融合發(fā)展的新興配送模式。即時(shí)配送市場主體不斷增長。即時(shí)配送市場起步較晚,但發(fā)展速度較快,特別是在2015年以后進(jìn)入了高速增長期,年復(fù)合增速接近80%,涌現(xiàn)出了閃送、新達(dá)達(dá)、人人快遞等一批即時(shí)配送企業(yè),順豐、韻達(dá)等快遞企業(yè)也陸續(xù)進(jìn)入這一領(lǐng)域。

根據(jù)服務(wù)對象的不同,可以將這些主體劃分為三類:第一類是以餐飲外賣為主的傳統(tǒng)平臺型企業(yè),如美團(tuán)和蜂鳥配送等,這些平臺上的商家眾多,且以中小型商家為主,流量較為穩(wěn)定,但是成長度較低;第二類是以服務(wù)商務(wù)活動為主的眾包平臺。如閃送、人人快遞和部分快遞企業(yè)。商務(wù)活動產(chǎn)生的即時(shí)配送需求是相對穩(wěn)定的,它的增速遠(yuǎn)不及日常的即時(shí)配送增速,市場供給大于需求,因此,市場競爭十分激烈,其成長也受到市場需求的“天花板”制約;第三類是以電商企業(yè)為主的落地配平臺,如點(diǎn)我達(dá)和新達(dá)達(dá)。點(diǎn)我達(dá)和新達(dá)達(dá)分別承擔(dān)了阿里和京東平臺上的即時(shí)配送業(yè)務(wù),瞄遞承擔(dān)了阿里平臺上倉配一體化業(yè)務(wù)。流量較大且增長穩(wěn)定,電商平臺的技術(shù)和資源外溢效應(yīng)能夠保證這類配送企業(yè)發(fā)展與電商平臺同步,因而很容易成長為行業(yè)的“獨(dú)角獸”。

即時(shí)配送領(lǐng)域吸引了大量資本涌入。即時(shí)配送市場的高成長性和廣闊前景吸引了國內(nèi)外社會資本的關(guān)注和追捧,主要電商平臺加速在即時(shí)配送領(lǐng)域布局,京東投資了新達(dá)達(dá)、騰訊投資了美團(tuán)專送、阿里巴巴及控股菜鳥網(wǎng)絡(luò)投資了餓了么(蜂鳥配送)、點(diǎn)我達(dá)、瞄遞等,為即時(shí)配送企業(yè)發(fā)展提供了新的動力。據(jù)不完全統(tǒng)計(jì),2018年前三季度,即時(shí)配送領(lǐng)域的投融資規(guī)模超過700億元,且單筆投融資規(guī)模超億元,均創(chuàng)歷史新高。

即時(shí)配送領(lǐng)域訂單規(guī)模再創(chuàng)新高。隨著新的寄遞服務(wù)需求增多和社會資本的大量涌入,即時(shí)配送市場連續(xù)4年保持高速增長態(tài)勢。2017年,我國即時(shí)配送訂單量達(dá)到89.2億件,同比增長59%,而在同年,我國同城快遞業(yè)務(wù)量為92.7億件,略高于即時(shí)配送訂單量。即時(shí)配送業(yè)務(wù)部分替代了傳統(tǒng)同城快遞業(yè)務(wù),也滿足了新增的個性化同城寄遞服務(wù)需求,因此,從這個意義上來講,同城寄遞市場需求的增速是高于異地需求的,市場發(fā)展前景廣闊。

即時(shí)配送場景的隨機(jī)性、非計(jì)劃性等特點(diǎn)決定其與傳統(tǒng)物流有很大的不同。高效的智能物流調(diào)度能力是未來這一行業(yè)發(fā)展的關(guān)鍵,各企業(yè)以智能調(diào)度系統(tǒng)為技術(shù)核心,依托海量的歷史訂單數(shù)據(jù)、配送員定位數(shù)據(jù)、商戶數(shù)據(jù)等,針對配送員的實(shí)時(shí)情景(任務(wù)量、配送距離、并單情況等),對訂單進(jìn)行智能匹配,實(shí)現(xiàn)自動化調(diào)度,最大限度地提升用戶體驗(yàn)。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國即時(shí)配送行業(yè)市場專項(xiàng)調(diào)研及投資前景分析報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國即時(shí)配送行業(yè)市場經(jīng)營管理及未來趨勢預(yù)測報(bào)告

《2026-2032年中國即時(shí)配送行業(yè)市場經(jīng)營管理及未來趨勢預(yù)測報(bào)告》共九章,包含中國重點(diǎn)城市即時(shí)配送市場應(yīng)用前景分析,中國即時(shí)配送行業(yè)重點(diǎn)企業(yè)案例分析,即時(shí)配送行業(yè)發(fā)展前景預(yù)測與投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國即時(shí)配送行業(yè)產(chǎn)業(yè)鏈圖譜、發(fā)展歷程、市場規(guī)模及未來前景分析:零售數(shù)字化轉(zhuǎn)型提速,資本積極切入即時(shí)零售市場[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年我國即時(shí)配送發(fā)展現(xiàn)狀分析:營商環(huán)境持續(xù)優(yōu)化,帶動即時(shí)配送業(yè)務(wù)快速發(fā)展[圖]](http://img.chyxx.com/images/2022/0617/b9f11f0ac746d84c62c1e47204226d825dfef22b.jpg?x-oss-process=style/w320)

![2022年中國即時(shí)配送行業(yè)發(fā)展環(huán)境分析[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中國即時(shí)配送行業(yè)發(fā)展趨勢:訂單規(guī)模將達(dá)到380.7億元[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)