一、2018年建材行業市場發展情況分析

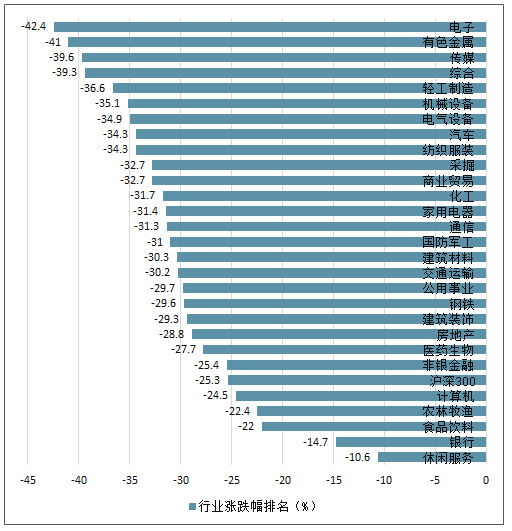

A股全年走弱,在28個行業中,建材板塊表現處于中游水平從關注的84家建材公司樣本(其中:水泥行業15家、玻璃行業10家、其他建材行業59家)來看,2018年走勢小幅跑輸于滬深300,建材板塊下跌27.39%,較滬深300低2.08個百分點,建材龍頭企業下跌18.46%,跑贏滬深300指數6.85個百分點。縱觀整體A股市場,2018年全行業呈現不同程度的弱勢走勢,無一行業上漲。根據申萬一級行業劃分,建筑材料板塊2018年全年下跌30.30%,低于滬深30025.31%的跌幅,在28個行業中排名第13,處于中游水平。

建材行業2018年全年漲跌幅(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國建材行業市場監測及未來前景預測報告》

2018年全年申萬一級行業漲跌幅排名(%)

數據來源:公開資料整理

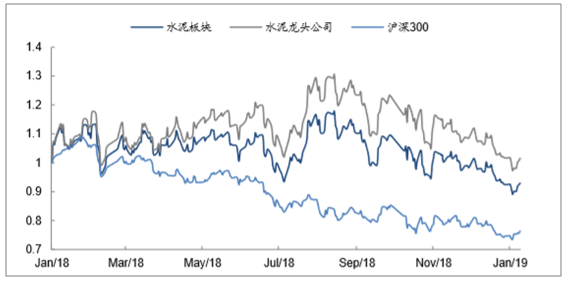

1、2018年全年水泥板塊表現強勢,玻璃和其他建材持續走弱

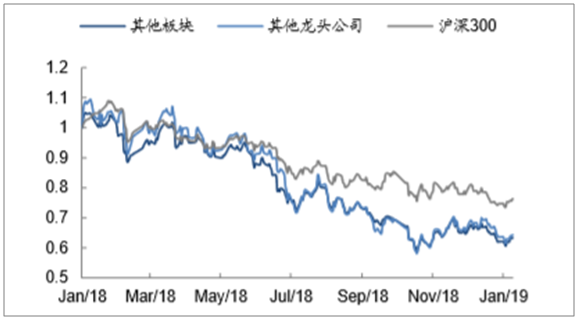

從建材行業各細分板塊表現來看,2018年水泥板塊整體表現突出,板塊和龍頭企業較滬深300均走出明顯的相對收益,其中龍頭企業表現更優。全年水泥板塊下跌7.46%,跑贏滬深300指數17.85個百分點,水泥龍頭企業全年上漲1.75%,大幅領先滬深300指數27.06個百分點。玻璃板塊全年下跌40.62%,龍頭公司下跌41.48%,分別跑輸滬深300指數15.31和16.17個百分點;其他板塊全年下跌37.92%,龍頭公司下跌36.41%,分別跑輸滬深300指數12.61和11.10個百分點,走勢稍強于玻璃板塊。

水泥板塊及龍頭公司2018年全年漲跌幅(%)

數據來源:公開資料整理

2018年全年玻璃板塊及龍頭公司漲跌幅(%)

數據來源:公開資料整理

2018年全年其他及龍頭公司漲跌幅(%)

數據來源:公開資料整理

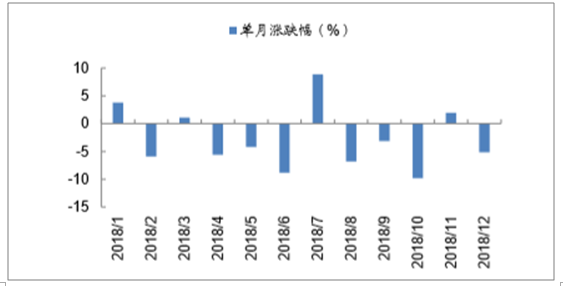

2、12月水泥板塊持續走弱,拉低建材平均收益

12月建材行業逐步步入傳統淡季,下游需求逐步走弱,產品價格逐漸承壓,水泥板塊在12月的股價表現中得到較明顯的體現,單月水泥板塊下跌6.36%,居于所有子板塊中的末位,玻璃和其他建材板塊分別下跌2.26%和2.90%,分別跑贏滬深300指數(-4.02%)1.76和1.12個百分點。

12月建材各板塊漲跌幅(%)

數據來源:公開資料整理

從12月份單月表現來看,建筑材料板塊(申萬一級行業)下跌5.17%,居所有行業中第20位,微幅弱于滬深300(-5.11%)。

申萬一級行業12月單月漲跌幅排名(%)

數據來源:公開資料整理

建材板塊單月漲跌幅(%)

數據來源:公開資料整理

建材行業單月漲跌幅在全行業中排名

數據來源:公開資料整理

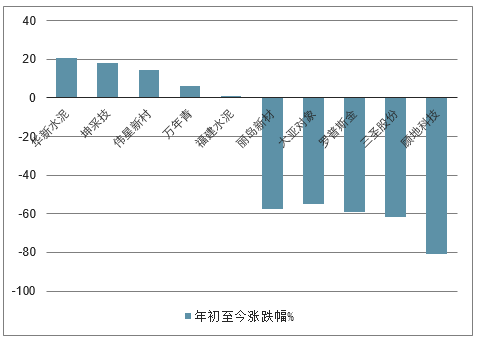

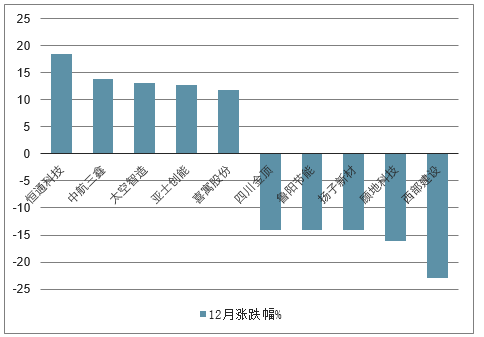

從個股表現來看,2018年漲跌幅排名前五位的公司分別為:華新水泥(+20.6%)、坤彩科技(+18.3%)、偉星新材(+14.7%)、萬年青(+6.4%)、福建水泥(+1.2%),水泥行業全年整體較高的景氣度使得優秀企業業績表現出色,并受到市場更多關注,全年漲幅榜前五中共有3家水泥企業,前十中共有5家水泥企業;漲跌幅排名后五位的公司分別為:顧地科技(-80.8%)、三圣股份(-61.8%)、羅普斯金(-58.9%)、大亞圣象(-54.7%)、麗島新材(-57.3%);12月單月漲跌幅排名前五位的公司分別為:恒通科技(+18.4%)、中航三鑫(+13.8%)、太空智造(+13.1%)、亞士創能(+12.8%)、嘉寓股份(+11.8%),排名后五位的公司分別為:西部建設(-22.9%)、顧地科技(-16.1%)、揚子新材(-14.0%)、魯陽節能(-14.0%)、四川金頂(-14.0%)。

2018年全年建材行業漲跌幅前后五名(%)

數據來源:公開資料整理

建材行業年初12月漲跌幅前后五名(%)

數據來源:公開資料整理

3、政策維穩基調確立,基建成未來需求看點

穩增長屢次重申,穩投資基調基本確立2018年7月以來,加大基礎設施領域補短板力度成為新的工作重點。10月31日,中共中央政治局召開會議,分析研究當前經濟形勢,部署當前經濟工作,在重申“六穩”的同時,強調了四個方面的工作:1)要堅持“兩個毫不動搖”,促進多種所有制經濟共同發展,研究解決民營企業、中小企業發展中遇到的困難。2)圍繞資本市場改革,加強制度建設,激發市場活力,促進資本市場長期健康發展。3)繼續積極有效利用外資,維護在華外資企業合法權益。4)要改進作風,狠抓落實,使已出臺的各項政策措施盡快發揮作用。同日,國務院辦公廳印發《關于保持基建領域補短板力度的指導意見》,其中明確要求保持基礎設施領域補短板力度,進一步完善基礎設施和公共服務,提升基礎設施供給質量,聚焦脫貧攻堅、鐵路、公路水運、機場、水利、能源、農業農村、生態環保、社會民生等重點領域短板,支撐未來基礎設施建設投資。12月13日,中共中央政治局會議召開,重要議題之一是分析研究2019年經濟工作,會議提出,為保障經濟平穩運行,要統籌推進穩增長、促改革、調結構、惠民生、防風險五項工作,其中穩增長處于首位。而在穩增長的總基調下,主要工作內容為進一步做好“六穩”,其中穩投資的著力點仍在于促進基建投資恢復性增長。從近期表現來看,11月底國家發改委召開新聞發布會,其中宣布10月份發改委共批準固定資產投資項目9個,其中審批6個,核準3個,總投資918億元。其中,鐵路項目最先挑起大梁,投資額占比最多。今年1月2日,中國鐵路總公司在北京召開年度工作會議,鐵路總公司黨組書記、總經理陸東福明確:2019年確保投產新線6800公里,其中高鐵3200公里。根據中國水泥網統計,在2018年末至2019年開工的大型高鐵項目有35個,總投資超1.4萬億,其他重大基礎設施建設項目還包括:廣州6條地鐵新線開工,總投資超過1000億;包頭至銀川鐵路銀川至惠農段、上海經蘇州至湖州段、重慶至黔江等三個高鐵項目總里程529.14公里,總投資1031.65億元;《江蘇省高速公路網規劃(2017-2035年)》指出,2025年前再建14條、擴建10條高速公路;烏魯木齊機場改擴建工程,總投資421億;以及總投資2700億元的川藏鐵路等。

35個大型高鐵項目總投資超14000億

序號 | 項目名稱 | 沿線地區 | 計劃總投資額(億) | 計劃開工時間 |

1 | 渝昆高鐵 | 重慶-昆明 | 1170 | 2018年內 |

2 | 沿江高鐵通道合肥-南京段 | 合肥-上海 | 1000 | 2018年內 |

3 | 廣湛高鐵 | 廣州-湛江 | 840 | 2019年1月 |

4 | 襄常高鐵 | 襄陽-常德 | 662 | 2018年內 |

5 | 深茂鐵路深圳至江門段 | 深圳-江門 | 652 | 2018年底 |

6 | 沈白高鐵 | 沈陽-百合 | 621 | 2018年底 |

7 | 長贛高鐵 | 長沙-贛州 | 595 | 2019年 |

8 | 西十高鐵 | 西安-十堰 | 582 | 2018年底 |

9 | 鄭濟高鐵山東段 | 鄭州-濟南 | 547 | 2019年 |

10 | 渝湘高鐵重慶至黔江段 | 重慶-黔江 | 535 | 2019年 |

11 | 昌景黃高鐵 | 南昌-景德鎮-黃山 | 470 | 2018年底 |

12 | 延榆高鐵 | 延安-榆林 | 426 | 2019年 |

13 | 成自宜高鐵 | 成都-自貢-宜賓 | 414 | 2018年內 |

14 | 滬蘇湖高鐵 | 湖州-蘇州 | 368 | 2018年內 |

15 | 杭溫高鐵二期 | 杭州-義務 | 362 | 2018年底 |

16 | 雙龍高鐵 | 龍川-龍巖 | 348 | 2019年 |

17 | 合新高鐵 | 合肥-新沂 | 317 | 2019年 |

18 | 西康高鐵 | 西安-安康 | 314 | 2019年 |

19 | 通蘇嘉甬高鐵 | 南通-蘇州-嘉興寧波 | 超300 | 2019年 |

20 | 寧淮城際鐵路 | 南京-淮安 | 284 | 2019年12月 |

21 | 汕汕高鐵 | 汕頭-汕尾 | 278 | 2018年底 |

22 | 宜張高鐵 | 宜昌-張家界 | 276 | 2018年底 |

23 | 蘭州至張掖三四線 | 中川機場-武威段 | 266 | 2018年底 |

24 | 魯南高鐵菏澤至曲阜段 | 菏澤-曲阜 | 258 | 2018年11月9日 |

25 | 杭臨績高鐵 | 杭州-臨安-績溪 | 219 | 2019年 |

26 | 昌九高鐵 | 南昌-九江 | 209 | 2019年 |

27 | 宜昌至鄭萬鐵路聯絡線 | 宜昌-興山 | 195 | 2018年底 |

28 | 烏蘭察布(集寧)-大同高鐵 | 集寧-大同 | 173 | 2019年11月 |

29 | 黃黃高鐵 | 黃岡-黃梅 | 170 | 近期 |

30 | 盤興高鐵 | 盤州-興義 | 161 | 2018年底 |

31 | 濱濰高鐵 | 濱州-東營-濰坊 | 161 | 2018年底 |

32 | 湛海高鐵 | 湛江-海安 | 144 | 2019年 |

33 | 池黃高鐵 | 池州-黃山 | 100 | 20181月 |

34 | 杭紹臺高鐵溫嶺至玉環段 | 溫嶺-玉環 | 78 | 2018年底 |

35 | 雄商高鐵 | 雄安-商丘 | - | 2019年 |

數據來源:公開資料整理

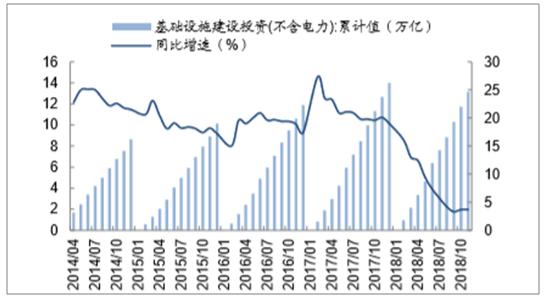

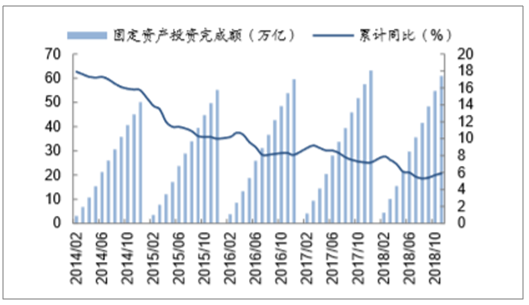

基建增速呈現企穩跡象,地產投資仍籠罩陰云今年全國1-11月基建固定資產投資(不含電力)實現約13.14萬億元,目前累計增速為3.7%,與上月持平,基建投資已基本企穩。截至11月,全國固定資產投資完成60.93萬億,較去年同比增長5.9%,增速繼續較上月提高0.2個百分點,連續三個月保持回升趨勢。

基礎設施建設投資增速降幅放緩

數據來源:公開資料整理

固定資產投資增速持續小幅回升

數據來源:公開資料整理

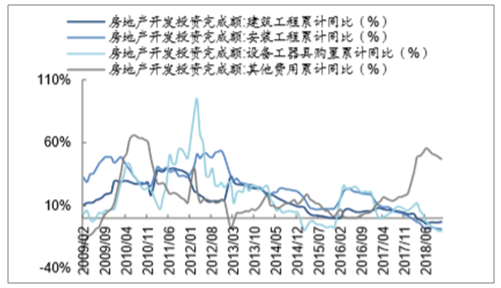

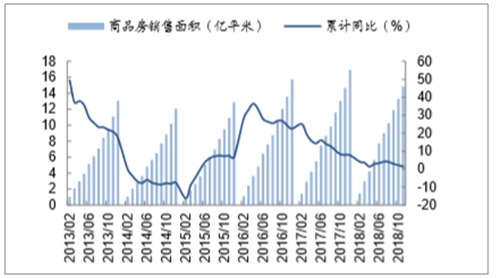

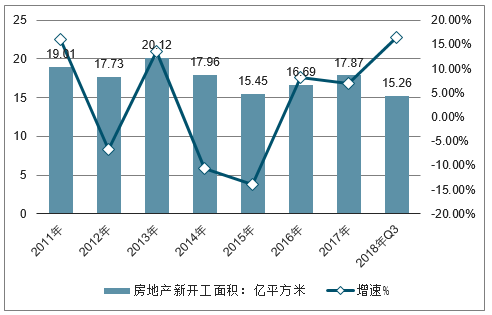

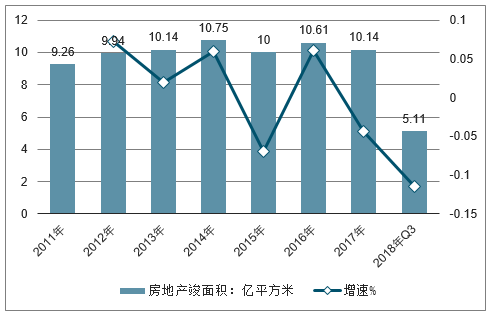

今年1-11月,全國房地產開發投資完成額實現11.01萬億,較去年同期增長9.7%,與上月持平,較去年全年提高2.7個百分點,增速小幅回落但仍然處于近3年較高位水平,從細分組成來看,土地購置費增速有所回落但仍處于高位,1-11月累計增速實現46.91%,遠高于建筑工程、安裝工程和設備工器具購置投資增速(分別為-2.98%、-8.69%和-10.28%)。截至今年11月,全國商品房累計銷售面積14.86億平,同比增長1.4%,較上月環比繼續回落0.8個百分點;房屋新開工面積達18.89億平米,同比增長16.8%,較上月小幅提高0.5個百分點,較去年全年提高9.8個百分點,竣工面積增速盡管仍處低位但已出現小幅回升,1-11月累計增速實現-12.3%,較上月提高0.2個百分點。目前來看,房屋新開工的增速今年持續處于高位水平,但尚未在竣工面積中傳導體現,未來若宏觀經濟企穩、政策等各方面放松的條件下,竣工面積將有望提速。

房地產開發投資增速維持較高水平

2011-2018年1-9月中國房地產開發投資及增速走勢

數據來源:公開資料整理

土地購置費增速逐漸回落

數據來源:公開資料整理

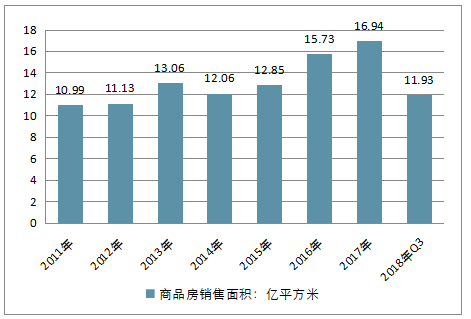

商品房銷售面積增速處于低位

2011-2018年1-9月中國商品房銷售面積走勢

數據來源:公開資料整理

商品房銷售金額增速處于低位

數據來源:公開資料整理

2011-2018年1-9月中國房地產新開工面積及增速走勢

數據來源:公開資料整理

2011-2018年1-9月中國房地產竣工面積及增速走勢

數據來源:公開資料整理

4、2018年全年水泥價格及庫存走勢分析

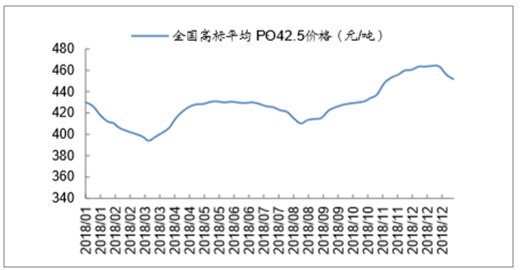

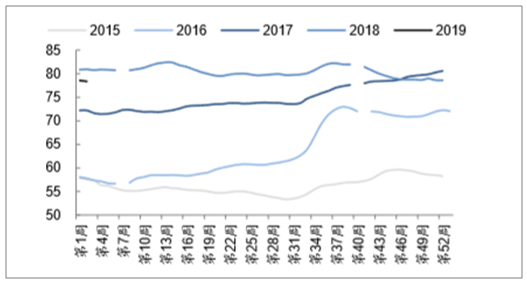

水泥市場全年整體保持良好景氣度,價格維持堅挺,僅在年初和7月份淡季出現一定程度回落,全年價格持續處于歷史最高位水平箱體震蕩的運行格局。12月份以來,水泥價格出現明顯回調,主要由于一方面淡季來臨,下游需求逐漸走弱,另一方面受到降雨、降雪、降溫等不利天氣因素影響,需求進一步減弱。價格下跌的區域中,華東地區尤為明顯,長三角區域研究熟料在一月初大幅回落160元/噸,但整體來看價格下調應屬正常,一方面前期受旺季需求拉動和強制性限產影響,市場持續處于供不應求狀態,價格創出歷史新高,進入1月淡季,隨著需求減弱,價格開始有序回落;另一方面,市場進入淡季,需求減弱,進口資源或者北方少量進入,對市場造成影響,本地企業理應進行防御性下調。此外,春節前后,當地企業需要自律組織錯峰生產來維持后期市場穩定,若價格異常偏高,必將會有少部分企業出現自律停產不積極現象。根據最新數據,截至1月11日,全國高標水泥平均價為456元/噸,較去年同比上漲6.01%。

全國高標水泥均價淡季持續上漲(元/噸)

數據來源:公開資料整理

全國水泥均價處于歷史高位

數據來源:公開資料整理

華北地區水泥價格走勢(元/噸)

數據來源:公開資料整理

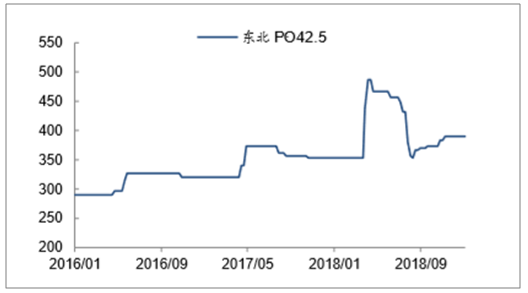

東北地區水泥價格走勢(元/噸)

數據來源:公開資料整理

華東地區水泥價格走勢(元/噸)

數據來源:公開資料整理

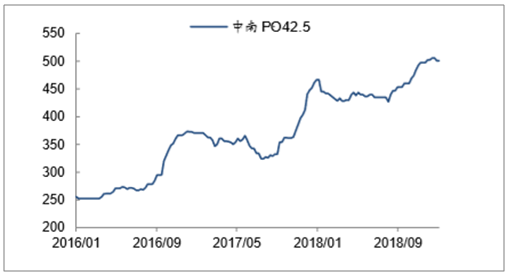

中南地區水泥價格走勢(元/噸)

數據來源:公開資料整理

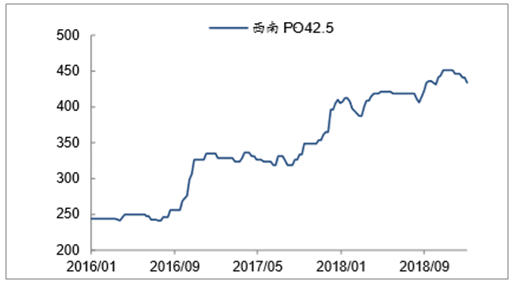

西南地區水泥價格走勢(元/噸)

數據來源:公開資料整理

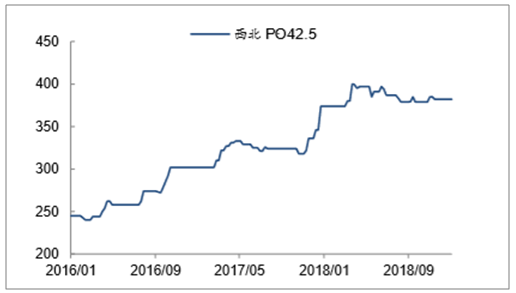

西北地區水泥價格走勢(元/噸)

數據來源:公開資料整理

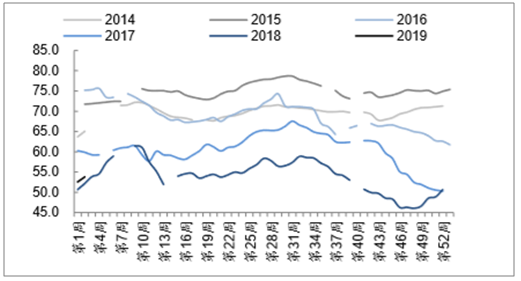

水泥庫存在2018年基本整體趨勢與歷史相似,季節性走勢明顯,絕對值方面維持歷史低位水平。在下游需求放緩、發貨減少的環境下,12月以來庫存出現季節性回升,截至1月11日,全國水泥平均庫容比為53.8%,較去年同期高1.6個百分點。

全國水泥庫容比(%)

數據來源:公開資料整理

水泥庫容比處于歷史同期低位(%)

數據來源:公開資料整理

華北地區庫容比(%)

數據來源:公開資料整理

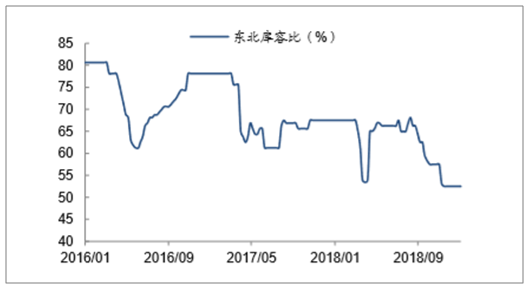

東北地區庫容比(%)

數據來源:公開資料整理

華東地區庫容比(%)

數據來源:公開資料整理

中南地區庫容比(%)

數據來源:公開資料整理

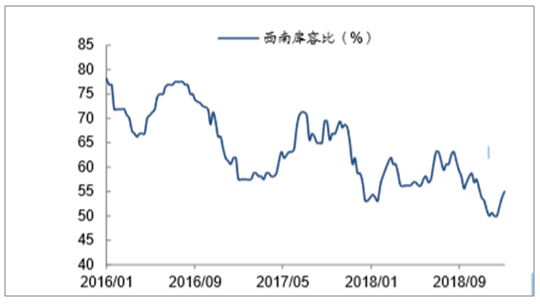

西南地區庫容比(%)

數據來源:公開資料整理

西北地區庫容比(%)

數據來源:公開資料整理

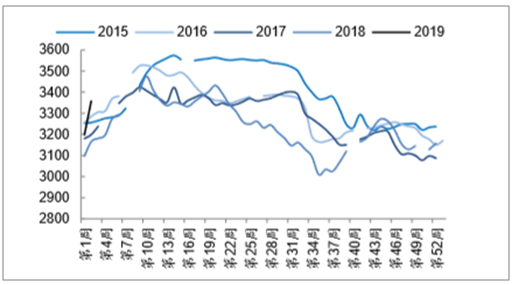

5、全年玻璃價格小幅下行,12月表現堅挺

玻璃價格全年整體呈現小幅下行趨勢,淡旺季季節性走勢切換明顯,全年小幅下跌2.8%。價格在前三季度保持歷史高位水平,四季度后受需求影響價格區域分化較明顯。具體來看,下半年“金九銀十”旺季行情并未達到預期大幅上漲行情,一方面由于價格本身處于歷史同期高位水平,另一方面,2016年下半年以來持續較好的行業景氣度帶來企業業績的回升,全行業利潤表現良好,企業對于達到冷修停產周期的生產線給予了一定容忍度,行業供給端產能全年出現凈增加,因此價格在本身處于高位水平的情況下受到一定壓力。從進入12月來看,由于近兩年企業效益較好,年末資金狀況尚可,并未出現大幅度降價促銷的壓力,此外,下半年十月份以后價格的下行,使得前期滿足冷修要求的生產線企業開始考慮停產,12月份冷修生產線達到6條,占全年冷修停產生產線總條數的1/3,1-

12月份新點火及復產生產線供給23條,冷修18條。

日期 | 地區 | 公司 | 生產線 | 產能(T/D) |

2018-11-9 | 陜西 | 中玻(陜西)新技術有限公司 | 350T/D浮法一線 | 350 |

2018-11-10 | 安徽 | 安徽冠盛藍玻實業有限公司 | 600T/D浮法一線 | 600 |

2018-11-21 | 山西 | 山西利虎玻璃(集團)有限公司 | 600T/D黎城二線 | 600 |

2018-11-25 | 山東 | 威海藍星玻璃股份有限公司 | 450T/D浮法三線 | 450 |

2018-12-5 | 福建 | 漳州旗濱玻璃有限公司 | 600T/D浮法二線 | 600 |

2018-12-12 | 山西 | 山西利虎玻璃(集團)有限公司 | 500T/D交城二線 | 500 |

2018-12-12 | 河北 | 河北潤安玻璃有限公司 | 700T/D遷安二線 | 700 |

2018-12-15 | 河北 | 中國耀華玻璃集團有限公司 | 600T/D北方二線 | 600 |

2018-12-18 | 江蘇 | 臺玻長江昆山玻璃有限公司 | 700T/D昆山三線 | 700 |

2018-12-31 | 河北 | 河北建祥玻璃有限公司 | 1100T/D一線 | 1100 |

數據來源:公開資料整理

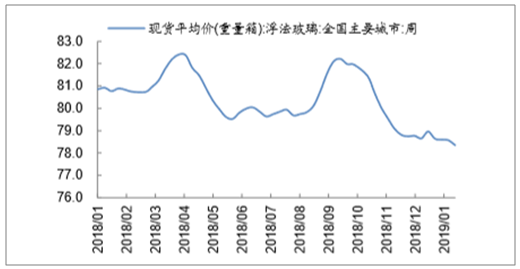

截至1月11日,玻璃現貨平均報價為78.35元/重量箱,同比下跌3.17%,較11月末價格基本持平。在年末訂單趕工的作用下,四季度大部分生產企業均能保持較好的產銷率,庫存上漲幅度低于預期,而進入1月隨著下游需求的進一步減少,庫存還將出現季節性上行,截至1月11日,玻璃生產線庫存為3357萬重箱,抬升趨勢明顯,同比增加5.97%。

玻璃現貨價格12月維持平穩

數據來源:公開資料整理

玻璃價格維持歷史高位(元/重箱)

數據來源:公開資料整理

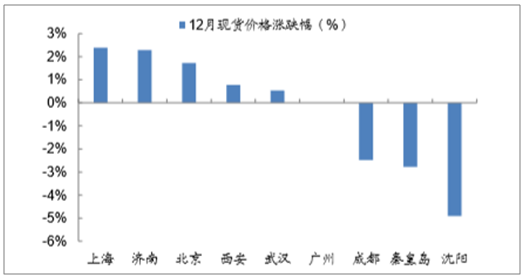

華北地區12月價格漲幅最高圖

數據來源:公開資料整理

浮法玻璃生產線庫存回落(萬重箱)

數據來源:公開資料整理

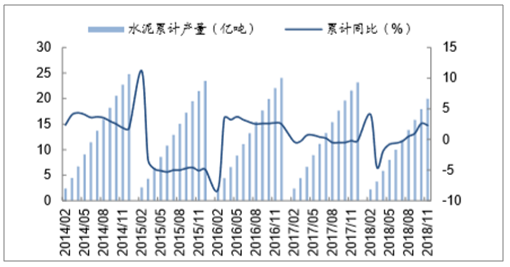

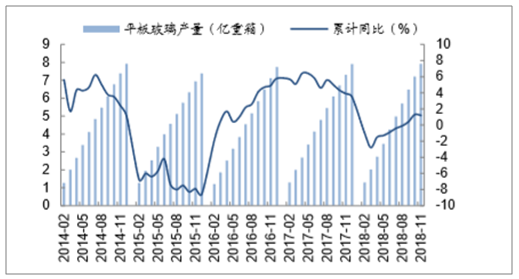

6、水泥、玻璃產量增速出現小幅回落

根據最新統計數據,全國1-11月份水泥累計產量為19.98億噸,較去年同期增長2.3%,較1-10月增速回落0.3個百分點,全口徑下測算水泥需求同比下降約7%;平板玻璃1-11月累計產量7.92億重箱,同比增長1.2%,增速較1-10月回落0.1個百分點。

水泥累計產量及同比增速

數據來源:公開資料整理

平板玻璃累計產量及同比增速

數據來源:公開資料整理

二、2019年建材行業產業發展新趨勢及產業發展建議

1、產業發展新趨勢

原料化學化、生產循環化、產品功能化及模塊化成為建材行業發展的四大趨勢。

1)、化學合成材料替代天然原材料成為行業發展趨勢

在我國目前的建材市場結構中,金屬鋼材、鋁材、天然石材、木材仍占很大比重。建材工業是典型的資源、能源消耗型產業,在其快速發展的同時,面臨著資源過度消耗的問題,利用化學合成材料替代鋼材、鋁材及天然材料已經成為一種趨勢,如用塑鋼替代金屬鋼材、鋁合金型材、用木塑替代木材、用人才石材替代天然大理石等。

2、提高資源綜合利用水平,發展循環經濟成為行業發展的另一趨勢

建材工業可以利用木屑、石粉、礦渣、粉煤灰、煤矸石、副產石膏、尾礦等大宗工業廢棄物和建筑廢棄物,生產水泥、墻體材料等產品,綜合利用各種工業廢渣及建筑垃圾,大力發展循環經濟成為建材工業的另一趨勢。

3)、居民審美觀念改變及節能環保意識加強促使建材功能化轉變

隨著居民收入水平不斷提高,普通消費者的消費習慣、審美觀念、節能環保意識也隨之改變。終端消費者對產品的質量、檔次、外觀、功能等有了更高的要求,這些變化一方面將促進產品生產線的改造,加大節能環保、防震抗壓、防水耐火、隔音輕質等新型功能建材的研發投入,以提供性能更為優良的高端產品;另一方面,環保成本的提高也會加快建材行業的優勝劣汰,加快行業的結構調整及換代升級。

4)、住宅產業化帶動建筑材料向模塊化發展

住宅產業化從本義來講就是要實現住宅生產、供應等的工業化。住宅產業化將傳統的住宅建設過程轉變為住宅組裝過程,從而大大提高生產效率,降低生產成本,其建設理念在很大程度上依靠建筑材料來實現,而建筑材料的標準化、模塊化是實現住宅產業化的首要前提。隨著住宅產業化的不斷推進,整體廚房、整體衛生間、精裝內隔墻板、混凝土預制件、大型鋼結構件等模塊化建材的市場份額將不斷加大,建筑材料模塊化的趨勢已不可逆轉。

2、產業發展建議

1)、因地制宜、把握規律,明確產業定位

建筑材料化學化、循環化、功能化、模塊化的發展趨勢為地方政府發展建材產業提供了多元化的機會。地方政府發展建材產業在理清自身產業基礎與要素稟賦的同時,必須把握我國區域城鎮化發展規律,進而明確產業定位。

2011年,我國東、中、西區域城鎮化率分為61%、47%、43%,中西部地區仍處于城鎮化的快速增長期,因此水泥、玻璃、陶瓷等傳統建材在中西部地區仍在結構性發展機遇,結合中西部地區產業基礎較差以及建材產業的發展趨勢,中西部地區必須走產業轉移與產業升級“雙輪驅動”的產業發展道路;而東部地區處于城鎮化的中后期,農民工市民化將是東部地區新型城鎮化的重中之重,結合東部地區巨大的建材產能,因此東部地區必須走淘汰落后產能,大力發展新型建材的產業轉型與升級之路。

因地制宜是明確產業定位的另一重要因素。如資源型地區(硅、碳酸鈣、煤、礦石等)可以直接利用資源及廢渣發展水泥、玻璃、石膏板等建材;化工基礎較好的地區可依托豐富的化工材料資源發展塑鋼、木塑、人造石材等建材;經濟及產業基礎較好的東部地區可把握住宅產業化的趨勢,積極發展整體廚衛、整體屋頂等模塊化建材等。

2)、建設專業園區,打造特色產業集群

以符合地區要素稟賦及新型城鎮化規律的項目為切入點,在政府引導下,與大型企業合作建設區域性建材展示交易市場及專業化建材產業園,打造完善的硬件配套措施;科學制定產業規劃及科研規劃,明確產業發展路徑及科研攻關重點,以培育特色品牌為目標,重點招引大型項目并培育本土企業,積極延伸產業鏈,打造特色產業集群。

3)、營造良好的企業經營環境

地方政府可持續發展建材產業,為建材企業營造良好的經營環境,應積極實施產業發展政策,如積極申請區域新型建材示范試點,建設新型建材應用示范工程;成立建材產業引導基金、新型建材推廣基金;出臺建材產業發展促進政策,對落戶當地的項目給予稅收和財政上的支持,如稅收減免、貸款貼息等。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國建材行業新質生產力市場深度分析及投資機遇研判報告

智研咨詢發布的《2024-2030年中國建材行業新質生產力市場深度分析及投資機遇研判報告》共八章。首先介紹了建材行業市場發展環境、建材整體運行態勢等,接著分析了建材行業新質生產力市場運行的現狀,然后介紹了建材新質生產力市場競爭格局。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢