一、2018年有色市場發展回顧

1.2018年有色金屬板塊市場表現弱于大盤

截至2018年12月28日(如無說明,下同),中信有色行業指數全年下跌40.93%,跑輸上證指數16.34個百分點,在29個中信一級行業中位居第27位。

2018

年有色行業漲跌幅位居中信行業分類第27名

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國有色金屬行業市場競爭現狀及投資方向研究報告》

2018年有色行業指數走勢圖

數據來源:公開資料整理

2018年大盤整體表現震蕩下行,在29個中信一級行業中,只有餐飲旅游、銀行、石油石化、食品飲料和農林牧漁五個行業全年表現跑贏大盤,其余24個行業均跑輸大盤,其中機械、傳媒、有色金屬、綜合和電子元器件的表現墊底。2018年有色行業景氣度回落,金屬價格表現疲軟,有色股價也出現大幅下行,有色指數持續震蕩下行、全年整體跑輸大盤。

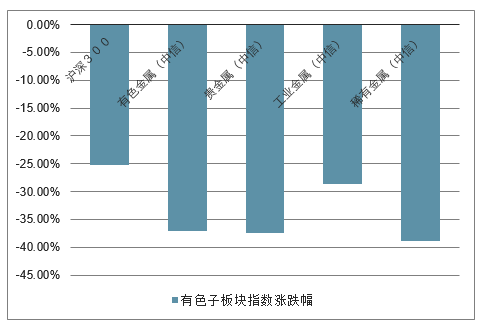

有色子板塊指數漲跌幅

數據來源:公開資料整理

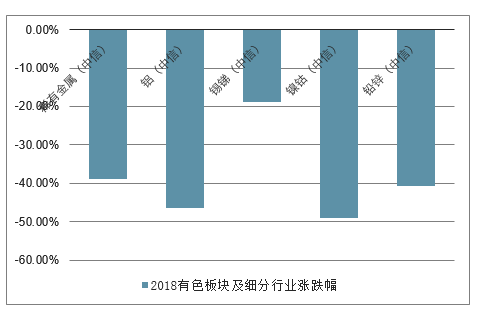

2018有色板塊及細分行業漲跌幅

數據來源:公開資料整理

在各子板塊中,貴金屬、工業金屬和稀有金屬指數分別下跌37.37%、28.61%和38.86%,均未跑贏大盤。而細分行業中,黃金和錫銻表現優于其他細分板塊,分別跑贏大盤9.03和6.40個百分點,而鎳鈷(-49.09%)、鋁(-46.35%)、鉛鋅(-40.64%)和稀有金屬(-38.86%)板塊表現較差,對有色行業的表現形成拖累,其中鎳鈷和鋁跌幅最大、對行業整體表現的影響也最大。

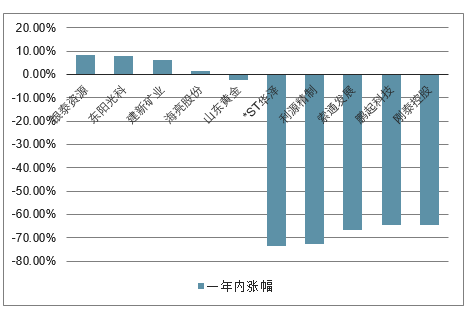

2018年有色板塊股票漲跌幅前五

數據來源:公開資料整理

個股方面,全年表現普遍下跌,其中漲幅前五的有:華泰資源(8.12%)、東陽光科(7.85%)、建新礦業(6.29%)、海亮股份(1.45%)、山東黃金(-2.58%);跌幅前十的有:*ST華澤(-73.52%)、利源精致(-72.71%)、索通發展(-66.59%)、鵬起科技(-64.67%)、剛泰控股(-64.54%)。

二、2018年有色金屬行業運行情況分析

2018年1-3季度全國十種有色金屬產量呈小幅度增長趨勢,整體波動幅度不大,波動幅度不超5%。2018年12月全國十種有色金屬產量為507.6萬噸,同比增長10%。

2018年1-12月全國十種有色金屬產量為5687.9萬噸,同比增長6%。

2018年中國十種有色金屬產量及增長走勢

數據來源:公開資料整理

具體來看,2018年銅、鋁、鉛、鋅產量分別為903萬噸、3580萬噸、511萬噸、568萬噸,分別同比增長8.0%、7.4%、9.8%、-3.2%;銅材、鋁材產量分別為1716萬噸、4555萬噸,分別同比增長14.5%、2.6%。2018年,有色行業固定資產投資同比增長1.2%,其中,礦山采選投資同比下降8%,冶煉及加工領域投資同比增長3.2%,由規模擴張轉向加大環保、安全等技改以及高端材料、新技術等研發。

2018年十種有色金屬產量及同比增長走勢

數據來源:公開資料整理

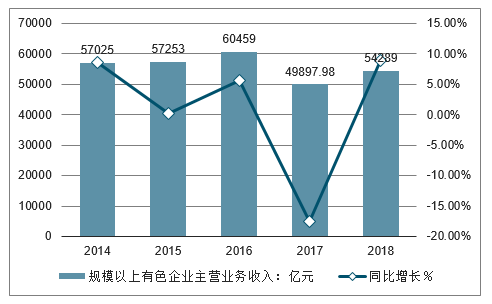

格高位震蕩回落,行業效益大幅下降。2018年,銅、鉛現貨均價分別為50689元/噸、19126元/噸,同比分別上漲2.9%、4.1%,漲幅同比回落26個、22個百分點,鋁、鋅現貨均價分別為14262元/噸、23674元/噸,同比下降1.8%、1.7%。規模以上有色企業主營業務收入54289億元,同比增長8.8%。

2014-2018年中有色國金屬主營業務收入及同比增長

數據來源:公開資料整理

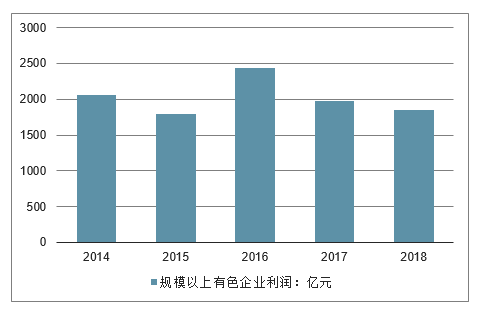

從行業利潤來看,2018年中國有色金屬行業規模以上企業實現利潤為1855億元,同比下降6.1%,其中,采選利潤416億元,同比持平;冶煉、加工利潤分別為679億元、756億元,同比下降10.2%、5.6%,尤其是鋁行業利潤同比下滑40.1%,成為拖累行業效益的主因。

2014-2018年中有色國金屬行業規模以上企業利潤情況

數據來源:公開資料整理

進出口形勢有所變化,境外投資取得積極進展。全年出口未鍛軋鋁及鋁材580萬噸,同比增長20.9%。隨著禁止洋垃圾入境政策實施,廢銅進口同比下降32.2%,精銅進口同比增長15.5%。海外資源開發積極推進,中鋁集團、五礦集團、中金嶺南、魏橋等境外項目取得新進展。

供給側結構性改革深入推進,行業轉型升級不斷加快。控產能、調結構取得成效,330多萬噸電解鋁產能通過產能置換轉移至內蒙、云南等能源豐富地區,中鋁整合云南冶金,山東魏橋控股魯豐股份等聯合重組不斷推進。去杠桿取得進展,行業資產負債率62.2%,同比下降0.6個百分點。補短板不斷加快,7050全尺寸鋁合金厚板獲得裝機許可,鋁空氣電池、納米陶瓷鋁合金等實現產業化,銅、鋁等冶煉能耗不斷下降,綠色發展水平不斷提高。

三、有色金屬市場各行業需求情況分析

1、工業金屬方面有色金屬市場需求情況分析

工業金屬銅、鋁、鋅等在建筑、地產、家電、汽車等國民經濟的基礎性行業中均有重要應用。其中電力行業是國內精煉銅消費最主要的領域,占比高達51%,其次是家電、交通、建筑和電子;鋁材則主要應用于建筑,消費量約占32%左右,其次為電子電力、運輸交通和耐用消費品等工業領域,消費量分別占15%、12%和11%左右;60%以上的鋅在工業中用于加工鍍鋅板,主要作為建材應用于建筑和地產等終端領域。

2018年,在經濟下行壓力和貿易戰背景下,汽車、家電行業表現偏弱,房地產的高開工也難以持續維持,工業金屬下游需求整體偏弱。

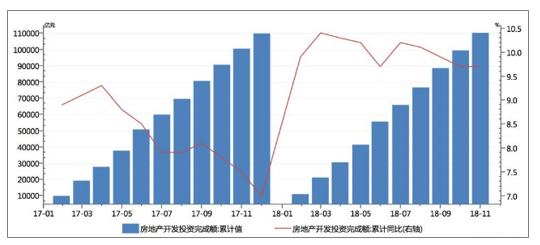

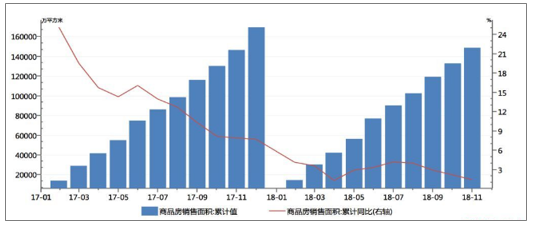

地產投資方面,2018年1~10月,房地產開發投資完成額為99324.92億元,同比增長9.70%;同比增速高于去年同期。從開發投資完成額數據來看,房地產市場表現略好于去年;但進入9月份,房地產“金九”表現不及預期,商品房銷售面積1.68億平米,同比下降3.6%,意味著房地產市場整體并不樂觀。國內對于房地產市場的政策調控,使得行業受到一定沖擊。

全國房地產投資完成額累計值及累計同比(單位:億元、%)

數據來源:公開資料整理

全國商品房銷售面積累計值及累計同比(單位:萬平方米、%)

數據來源:公開資料整理

2、電網投資方面方面有色金屬市場需求情況分析

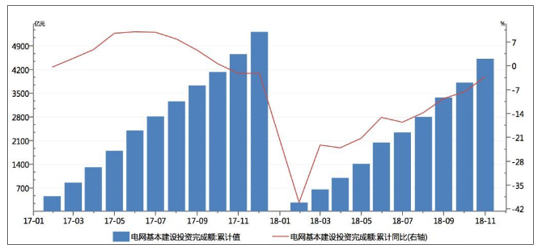

2018年1~10月,我國電網工程投資金額為3814億元,同比大幅下滑7.60%。國家電網2018年計劃投資4989億元,此外,農村電網改造升級也將是工作重點,對電纜耗銅產生實質性支撐。相比火電,新能源發電廠具有更高的用銅密度,大約為火電的3~4倍,更高的用銅密度有利于增加用銅。未來我國高電網工程仍將保持大規模投資,對用銅需求提供穩定支撐,但投資增速放緩,銅需求增長也將受到影響。

全國電網基本建設投資完成額累計值及累計同比(單位:億元、%)

數據來源:公開資料整理

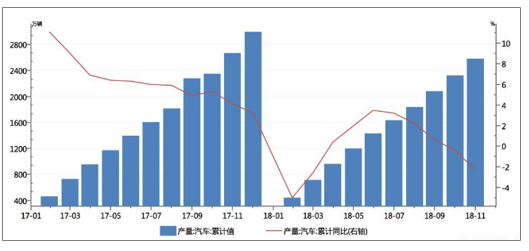

3、汽車產量方面有色金屬市場需求情況分析

2018年1~10月,汽車累計產量2322.60萬輛,同比下降0.40%。盡管新能源汽車行業繼續呈高速增長,但比重尚低,前9個月產銷僅占3.5%。汽車產業產量同比下降,對鋁材、鍍鋅板等需求拉動效應降低。

全國汽車產量累計值及累計同比(單位:萬輛、%)

數據來源:公開資料整理

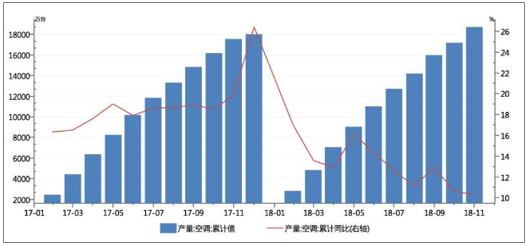

4、空調行業方面有色金屬市場需求情況分析

2018年1~10月,全國空調累計產量達17175.50萬臺,同比增長6.25%,空調行業雖然依舊保持增長,但是增長幅度已經大幅下降,對精銅消費支撐力度減弱。隨著空調生產進入淡季,生產高峰期已過,后續開工將持續走低。

全國空調累計產量累計值及累計同比(單位:萬輛、%)

數據來源:公開資料整理

整體看,2018年,中美貿易戰背景下,市場避險情緒較強,有色金屬價格整體弱勢震蕩,國內工業金屬下游需求偏弱。

金屬鈷:鈷作為一種重要的小類金屬,其下游涉及較多的應用領域,據百川資訊統計的2018年全球鈷金屬消費結構數據,電池與新能源占46%,高溫合金15%,硬質合金占11%,磁性材料占8%,搪陶瓷釉料6%,粘合劑占5%,催化劑占4%,其他合計占6%。中國電池與新能源用鈷占鈷消量的77%。

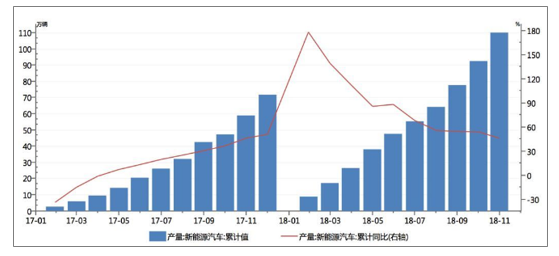

目前,電池與新能源為鈷金屬最主要的應用領域,其下游變動對未來鈷價走勢起到決定性作用,鈷在電池與新能源領域主要以氧化物的形式作為動力鋰離子電池的正極材料,廣泛應用于新能源汽車,隨著化石能源儲量的日益減少以及大氣環保問題的日益嚴峻,新能源汽車是目前技術可見范圍內最適合替代傳統燃油車的技術路徑,2018年1~10月中國新能源汽車累計生產92.50萬輛,累計同比增長54.40%,累計銷量實現85.40萬輛,同比增長75.00%,同期動力電池累計裝機量約為34.80Gwh,同比增長97%,預計未來新能源汽車銷售將持續高速增長,電池及動力能源需求的增加對未來鈷需求會起到一定的促進作用。高溫合金方面,下游主要是航空航天、電力、機械以及冶金工業等領域,其中航空航天高溫合金為鈷最主要的應用領域,主要應用于航空發動機的葉片,2017年全球高溫合金用鈷量約1.73萬噸,預計2018年高溫合金用鈷量將進一步上升至1.99萬噸。

中國新能源汽車產量累計值及累計同比(單位:萬輛、%)

數據來源:公開資料整理

另外,今年11月,全球鈷業巨頭嘉能可在剛果(金)的Kamoto項目因在其礦石中發現的高濃度鈾含量超過了非洲主要港口的限度而暫停出口,Kamoto礦為將能可未來兩年主要的鈷增量來源,嘉能可表示此次暫停將從今年四季度持續到明年前兩季度,市場上對于鈷供給下降的預期預計將在短期內對鈷價有支撐作用。

目前,全球主要動力電池廠商均在研究如何在鋰離子電池中降低鈷的用量,若未來低鈷用量的鎳基電源組得到推廣應用,鈷在動力電池領域的需求量將大幅下降。

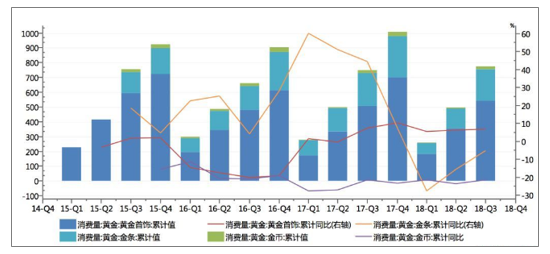

5、貴金屬黃金方面市場需求情況分析

從黃金的商品屬性角度來看,黃金的主要下游消費為黃金飾品行業,中國黃金首飾及金條消費量合計占總消費量比重一直維持在90%上下,其中黃金首飾消費量占總消費量比重一直持續維持在60%以上。2017年,中國消費量為1089.70噸,較2016年增加11.66%,其中黃金首飾消費量696.50噸,金條消費量276.39噸,分別較2016年增加13.96%和7.28%。根據黃金“十三五”預測,2020年黃金消費量為1200噸。2018年1~9月,國內黃金消費總量為849.70噸,同比增長5.08%,其中黃金飾品、金條、金幣用黃金消費量分別為538.85噸、210.85噸和18.10噸,同比分別增長6.94%、-5.05%和6.47%,分別占到黃金消費總量的63.42%、24.81%和2.13%。

中國黃金首飾及、金條、金幣有黃金量累計值及累計同比(單位:噸、%)

數據來源:公開資料整理

從金融屬性角度來看,2018年,隨著美聯儲加息及美元增值,國際金價持續走低,至7月中旬,中美貿易戰全面升級,黃金避險價值凸顯,金價有所回升,但18年全年金價都處在較低水平,黃金避險需求難以對沖投資需求的下降,投資者投資意愿不足,國內上期所黃金期貨成交量同比有所下降。2018年1~10月,上期所黃金期貨成交量為1455.29萬手,同比下降24.49%。

上期黃金期貨累計成交量及累計同比(單位:噸、%)

數據來源:公開資料整理

四、有色金屬價格走勢分析

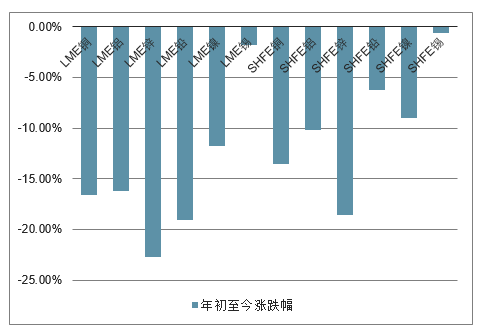

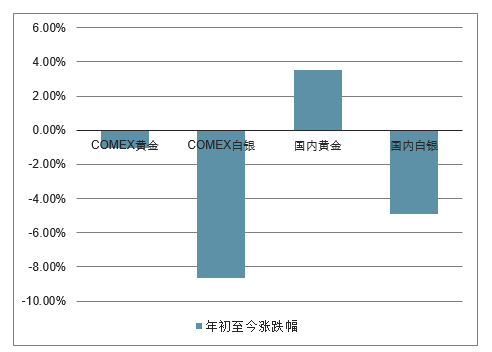

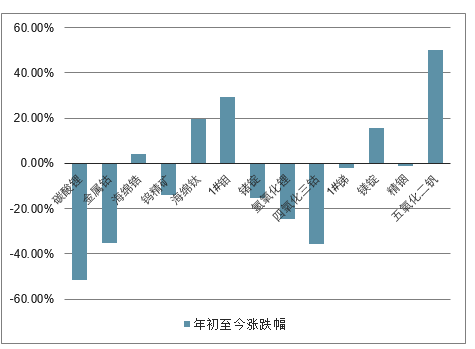

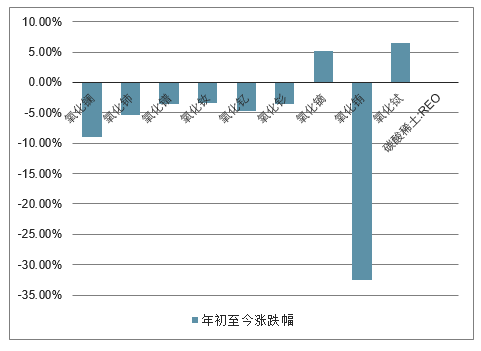

2018年年初以來,工業金屬以下跌為主,LME銅、鋁、鉛、鋅、鎳相對年初均下跌10%以上;而貴金屬則相左美元指數,走出了沖高回落觸底反彈的走勢;小金屬方面除部分鋼鐵品種上漲,其余大部分品種均有下跌;稀土產品則漲跌互現。

2018年工業金屬價格漲跌幅

數據來源:公開資料整理

2018年貴金屬價格漲跌幅

數據來源:公開資料整理

2018年小金屬價格漲跌幅

數據來源:公開資料整理

2018年稀土價格漲跌幅

數據來源:公開資料整理

五、有色金屬行業在2019年重點工作情況

(一)做優增量,加快有色新材料、新業態創新發展。將民機鋁材上下游合作機制拓展為民機材料合作機制,推進落實年度重點任務,跟蹤新能源汽車平臺建設進度,強化工作督導協調,形成年度標志性工作成果。實施新材料“補短板”,建立有色新材料數據庫、行業測試評價中心,完善有色新材料基礎體系。同時,推動有色行業與互聯網深度融合,建設先進有色金屬產業集群,拓展應用領域,探索行業發展的新模式、新業態。

(二)優化存量,提升產業鏈智能化、綠色化發展水平。制定有色金屬智能礦山、工廠建設指南,指導行業智能標準化建設。圍繞銅、鉛鋅、鎢、鎂等傳統產業在綠色冶煉、超低排放、廢渣無害化處置、資源綜合利用等方面的綠色制造短板,加快適用技術研發及推廣,指導部分產業集聚區開展技術供需對接,引導企業加快綠色發展。

(三)統籌政策,促進行業規范發展。推進供給側結構性改革,繼續保持嚴控電解鋁新增產能的高壓態勢,嚴格落實產能置換,通過市場化和法治化方式,引導氧化鋁、電解鋁產業高質量發展。加強政策協調和服務,協調推動行業降成本,形成國企、民企互為促進的發展格局,鞏固中俄合作機制,完善對外合作平臺,引導行業應對貿易摩擦、深化國際合作。修訂發布行業規范條件,改革管理方式,強化規范條件在推進行業技術進步和規范發展的引導性作用。加強熱點問題分析,穩定市場預期,促進行業平穩運行。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)