一、玻璃產(chǎn)量情況分析

2018年是玻璃行業(yè)的開局之年,也是推進結構性改革的攻堅之年,主要是抓好“去產(chǎn)能、去庫存、去杠桿、降成本、補短板”五大任務。玻璃市場前景分析,作為宏觀調(diào)控的重點行業(yè)之一,玻璃行業(yè)在去產(chǎn)能、結構升級轉型上成效初顯。

玻璃行業(yè)通過推進供給側結構改革,真正立足市場需求,按需求導向發(fā)展,調(diào)整發(fā)展重點,調(diào)整發(fā)展政策,把發(fā)展轉向增加有效供給,轉向高端、轉向國外、轉向市場消費需求,從而改變發(fā)展路徑增加拓展渠道,全面提高行業(yè)發(fā)展水平和經(jīng)濟效益。

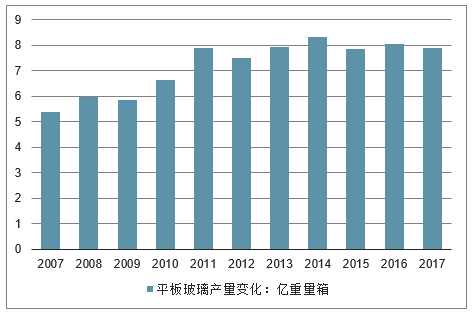

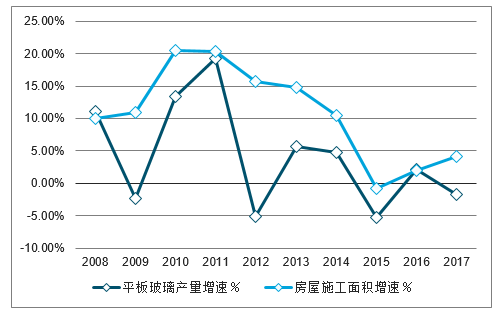

2017年國內(nèi)平板玻璃產(chǎn)量為7.9億重量箱,同比上年下降1.74%。從2014年-2017年,玻璃產(chǎn)量整體呈現(xiàn)下滑趨勢。玻璃產(chǎn)量與房屋施工面積的相關性高達80%以上,通過近年房屋施工面積與平板玻璃產(chǎn)量數(shù)據(jù)對比分析,可看出,從2010年開始,兩者增速開始出現(xiàn)下滑趨勢。

2017年,房地產(chǎn)行業(yè)有所回暖,土地成交面積增速提升,全國建筑施工面積同比上漲4.94%,平板玻璃產(chǎn)量則延續(xù)下跌趨勢,主要是由于上下游產(chǎn)業(yè)反饋滯后效應影響,導致2017年短期玻璃出現(xiàn)供不應求現(xiàn)象。

2018年上半年,玻璃產(chǎn)商復廠意愿較為積極,新增浮法玻璃生產(chǎn)線4條,增加年生產(chǎn)能力1620萬重箱,冷修復產(chǎn)生產(chǎn)線13條,恢復年生產(chǎn)能力4320萬重箱。

截至2018年8月31日,浮法玻璃產(chǎn)能為9.38億重箱,較2018年年初產(chǎn)能增長3.4%。

2007-2017年中國平板玻璃產(chǎn)量變化(單位:億重量箱,%)

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國裝飾藝術玻璃行業(yè)市場競爭格局及未來發(fā)展趨勢報告》

2008-2017年中國平板玻璃產(chǎn)量與房屋施工面積增速對比情況

數(shù)據(jù)來源:公開資料整理

隨著國民經(jīng)濟的快速發(fā)展,市場對玻璃需求直線上升,截止2018年10月玻璃生產(chǎn)量達6449.5萬重量箱,預計未來5-10年生產(chǎn)企業(yè)產(chǎn)業(yè)集中度將達到70%以上。

二、玻璃行業(yè)供需平衡分析

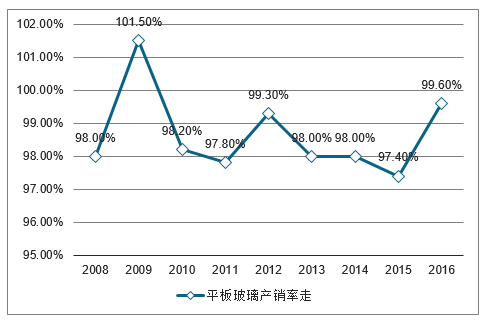

從近10年玻璃行業(yè)產(chǎn)銷率數(shù)據(jù)可以看出,玻璃行業(yè)產(chǎn)銷率一直維持在較高的水平,表現(xiàn)玻璃產(chǎn)能與需求量匹配程度較高,庫存積壓量較少。2008-2017年,產(chǎn)銷率小于100%的年份有8個,反映行業(yè)主要呈現(xiàn)產(chǎn)能過剩狀態(tài)。

2018年上半年,平板玻璃產(chǎn)銷率累計值為92.6%,同比上年下降2.71個百分點,隨著2018年上半年玻璃產(chǎn)商產(chǎn)能修復,玻璃產(chǎn)能過剩現(xiàn)象加劇,將進一步壓縮玻璃價格上漲空間。

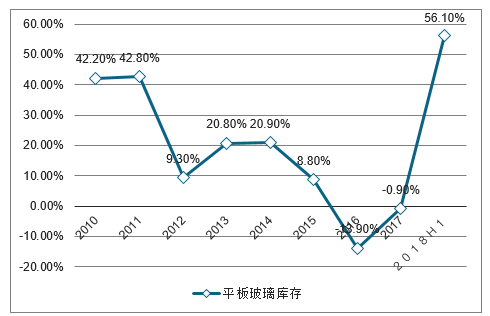

從2018年上半年平板玻璃庫存變化情況來看,庫存量同比增長56.1%,進一步驗證玻璃供應過剩現(xiàn)象。

2008-2018年中國平板玻璃產(chǎn)銷率走勢

數(shù)據(jù)來源:公開資料整理

2008-2018年中國平板玻璃庫存走勢

數(shù)據(jù)來源:公開資料整理

三、玻璃行業(yè)價格情況分析

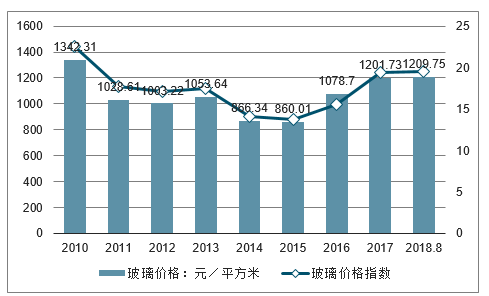

2014年以來,玻璃價格呈現(xiàn)持續(xù)上漲趨勢,主要受產(chǎn)能下降影響。2014年玻璃行業(yè)冷修38條生產(chǎn)線,涉及產(chǎn)能13170萬重量箱,占總產(chǎn)能的11.1%。2015年,玻璃行業(yè)冷修40條生產(chǎn)線,涉及產(chǎn)能13524萬重箱,占總產(chǎn)能的11.04%。1年多的時間,玻璃產(chǎn)能削減22%。在產(chǎn)能大幅削減的背景下,2015年玻璃現(xiàn)貨價格一路走強。

雖然房地產(chǎn)增速近年來呈現(xiàn)下滑趨勢,但需求下滑的幅度要小于玻璃產(chǎn)能下降的幅度。隨著玻璃生產(chǎn)商2018年積極恢復生產(chǎn),未來短期價格預計維持在19.5元/平米附近波動。

2010-2018年中國玻璃價格指數(shù)與玻璃價格變化情況

數(shù)據(jù)來源:公開資料整理

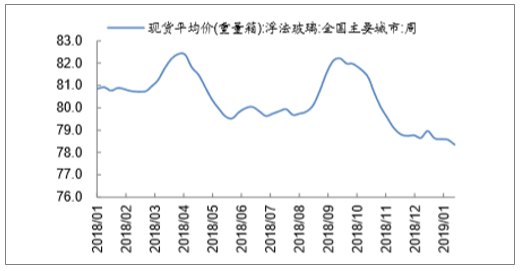

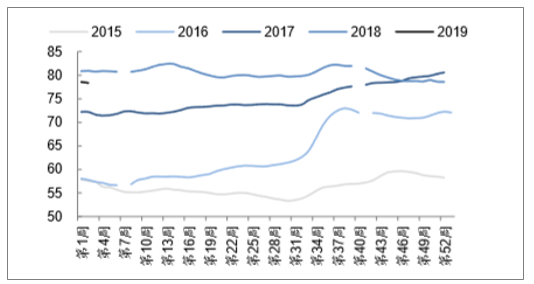

玻璃價格全年整體呈現(xiàn)小幅下行趨勢,淡旺季季節(jié)性走勢切換明顯,全年小幅下跌2.8%。價格在前三季度保持歷史高位水平,四季度后受需求影響價格區(qū)域分化較明顯。具體來看,下半年“金九銀十”旺季行情并未達到預期大幅上漲行情,一方面由于價格本身處于歷史同期高位水平,另一方面,2016年下半年以來持續(xù)較好的行業(yè)景氣度帶來企業(yè)業(yè)績的回升,全行業(yè)利潤表現(xiàn)良好,企業(yè)對于達到冷修停產(chǎn)周期的生產(chǎn)線給予了一定容忍度,行業(yè)供給端產(chǎn)能全年出現(xiàn)凈增加,因此價格在本身處于高位水平的情況下受到一定壓力。從進入12月來看,由于近兩年企業(yè)效益較好,年末資金狀況尚可,并未出現(xiàn)大幅度降價促銷的壓力,此外,下半年十月份以后價格的下行,使得前期滿足冷修要求的生產(chǎn)線企業(yè)開始考慮停產(chǎn),12月份冷修生產(chǎn)線達到6條,占全年冷修停產(chǎn)生產(chǎn)線總條數(shù)的1/3,1-12月份新點火及復產(chǎn)生產(chǎn)線供給23條,冷修18條。

2018年11月以來冷修停產(chǎn)生產(chǎn)線

日期 | 地區(qū) | 公司 | 生產(chǎn)線 | 產(chǎn)能(T/D) |

2018-11-9 | 陜西 | 中玻(陜西)新技術有限公司 | 350T/D浮法一線 | 350 |

2018-11-10 | 安徽 | 安徽冠盛藍玻實業(yè)有限公司 | 600T/D浮法一線 | 600 |

2018-11-21 | 山西 | 山西利虎玻璃(集團)有限公司 | 600T/D黎城二線 | 600 |

2018-11-25 | 山東 | 威海藍星玻璃股份有限公司 | 450T/D浮法三線 | 450 |

2018-12-5 | 福建 | 漳州旗濱玻璃有限公司 | 600T/D浮法二線 | 600 |

2018-12-12 | 山西 | 山西利虎玻璃(集團)有限公司 | 500T/D交城二線 | 500 |

2018-12-12 | 河北 | 河北潤安玻璃有限公司 | 700T/D遷安二線 | 700 |

2018-12-15 | 河北 | 中國耀華玻璃集團有限公司 | 600T/D北方二線 | 600 |

2018-12-18 | 江蘇 | 臺玻長江昆山玻璃有限公司 | 700T/D昆山三線 | 700 |

2018-12-31 | 河北 | 河北建祥玻璃有限公司 | 1100T/D一線 | 1100 |

數(shù)據(jù)來源:公開資料整理

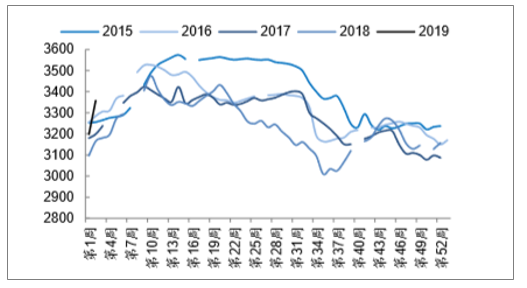

截至1月11日,玻璃現(xiàn)貨平均報價為78.35元/重量箱,同比下跌3.17%,較11月末價格基本持平。在年末訂單趕工的作用下,四季度大部分生產(chǎn)企業(yè)均能保持較好的產(chǎn)銷率,庫存上漲幅度低于預期,而進入1月隨著下游需求的進一步減少,庫存還將出現(xiàn)季節(jié)性上行,截至1月11日,玻璃生產(chǎn)線庫存為3357萬重箱,抬升趨勢明顯,同比增加5.97%。

玻璃現(xiàn)貨價格12月維持平穩(wěn)

數(shù)據(jù)來源:公開資料整理

玻璃價格維持歷史高位(元/重箱)

數(shù)據(jù)來源:公開資料整理

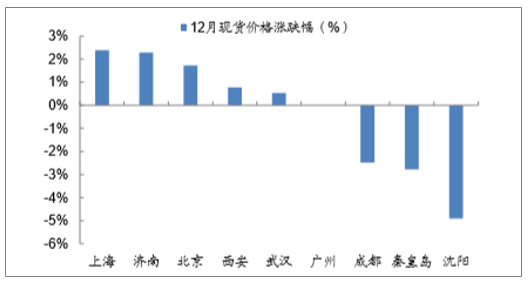

華北地區(qū)12月價格漲幅最高圖

數(shù)據(jù)來源:公開資料整理

浮法玻璃生產(chǎn)線庫存回落(萬重箱)

數(shù)據(jù)來源:公開資料整理

玻璃市場發(fā)展前景分析

玻璃是非晶無機非金屬材料,一般是用多種無機礦物(如石英砂、硼砂、硼酸、重晶石、碳酸鋇、石灰石、長石、純堿等)為主要原料,另外加入少量輔助原料制成的。玻璃市場分析,玻璃廣泛用于建筑、日用、藝術、醫(yī)療、化學、電子、儀表、核工程等領域。

玻璃作為高耗能企業(yè),一直是國家節(jié)能減排重點關注對象。玻璃市場前景分析,如何在現(xiàn)有產(chǎn)業(yè)基礎上,結合國家政策,在不增受限生產(chǎn)線的條件下,達到行業(yè)可持續(xù)發(fā)展,是目前玻璃企業(yè)所面臨的重要問題。大力發(fā)展節(jié)能、新能源玻璃成為諸多企業(yè)的制勝法寶。

國家監(jiān)管部門要求制定有關推進企業(yè)集團兼并重組的鼓勵政策,在項目核準、土地審批、信貸投放、稅收減免等方面支持優(yōu)勢企業(yè),鼓勵企業(yè)少建新線、多兼并重組,通過并購和技術改造做大做強,爭取在未來3年內(nèi)前10位的大平板玻璃生產(chǎn)企業(yè)產(chǎn)業(yè)集中度達到70%以上。記者在采訪中了解到,在節(jié)能減排壓力下,國內(nèi)玻璃領軍企業(yè)紛紛發(fā)力新能源玻璃產(chǎn)品,不僅符合了國家政策,同時還拓展了企業(yè)發(fā)展新機遇。

當前我國玻璃市場主要劃分為東北、華北、華東、華中、華南、西北等主要區(qū)域市場,而根據(jù)各市場內(nèi)產(chǎn)能及需求量等不同,各區(qū)域玻璃市場也不盡相同。東北市場經(jīng)歷產(chǎn)能整合后,區(qū)域內(nèi)供需矛盾大幅度緩解,現(xiàn)貨價格有了明顯的改善。但之前東北玻璃深加工發(fā)展平淡,當前迎新等企業(yè)陸續(xù)在東北地區(qū)開展玻璃深加工產(chǎn)業(yè)鏈的發(fā)展。

玻璃主要區(qū)域市場占比

2017年玻璃新點火生產(chǎn)線僅6條,相比于2013年的增加量29條大幅減緩,產(chǎn)能同比增速降至3.2%。從2013年開始,我國玻璃新增產(chǎn)能逐步下滑,目前我國共計361條生產(chǎn)線,日熔量為21.5萬噸/天,其中在產(chǎn)產(chǎn)能14.85萬噸/天,冷修產(chǎn)能2.52萬噸/天,停產(chǎn)產(chǎn)能為4.15萬噸/天。目前行業(yè)產(chǎn)能利用率為68.77%,如果剔除掉停產(chǎn)的“僵尸產(chǎn)能”,產(chǎn)能利用率84.49%,行業(yè)供需格局處于較為平衡狀態(tài)。

“十三五”將繼續(xù)實施行業(yè)準入,促進產(chǎn)業(yè)結構優(yōu)化升級;規(guī)范日用玻璃行業(yè)投資行為,遏制盲目投資和低水平重復建設,淘汰落后生產(chǎn)能力;嚴格限制新建保溫瓶項目,嚴格控制東中部及產(chǎn)能較為集中的地區(qū)新建日用玻璃生產(chǎn)項目;新建生產(chǎn)項目必須達到準入條件規(guī)定的生產(chǎn)規(guī)模、生產(chǎn)條件、技術及裝備水平和落實節(jié)能減排措施。

玻璃行業(yè)通過推進供給側結構改革,真正立足市場需求,按需求導向發(fā)展,調(diào)整發(fā)展重點,調(diào)整發(fā)展政策,把發(fā)展轉向增加有效供給,轉向高端、轉向國外、轉向市場消費需求,從而改變發(fā)展路徑增加拓展渠道,全面提高行業(yè)發(fā)展水平和經(jīng)濟效益。

總體而言,玻璃如今在各行業(yè)中被廣泛應用,玻璃價格有望維持震蕩,行業(yè)景氣周期持續(xù)拉長產(chǎn)能出清步伐。未來玻璃將向大片、薄片、厚片、白片四大類發(fā)展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LOW-E玻璃行業(yè)市場動態(tài)分析及發(fā)展前景研判報告

《2026-2032年中國LOW-E玻璃行業(yè)市場動態(tài)分析及發(fā)展前景研判報告》共九章,包含中國LOW-E玻璃行業(yè)優(yōu)勢企業(yè)競爭性財務數(shù)據(jù)分析,2026-2032年中國LOW-E玻璃行業(yè)發(fā)展趨勢預測分析,2026-2032年中國低輻射玻璃行業(yè)投資機會及風險規(guī)避指引等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢